产品市场竞争、高管权力与信息披露质量*

2014-12-26 03:34:38赵亚莉高成静

西安工业大学学报 2014年11期

赵亚莉,高成静

(西安工业大学 经济管理学院,西安710021)

良好的信息披露不仅能够削弱资金供求双方之间的信息不对称、提升资源在整个市场的配置效率,还能够为外部投资者监督和评价公司高管人员提供依据,因而对于促进资本市场的有效运转起到了不可忽视的作用[1].然而,在中国的资本市场上,上市公司的信息披露状况一直令人堪忧.因信息披露失真、不规范和不及时导致的上市公司破产整顿、高管人员内幕交易、中小投资者利益受到损害的案例屡屡发生,严重阻碍了上市公司和资本市场的健康发展,甚至为中国的金融与经济安全埋下了隐患[2].针对低下的信息披露质量,国内相关部门颁布了一系列旨在提高信息披露质量的法律法规,比如修订《会计法》、颁布了《上市公司信息披露管理办法》等.这些措施为改善上市公司的信息披露质量奠定了制度基础.但此后爆发的杭萧钢构、高淳陶瓷等事件却表明单纯依靠法律制度的力量来遏制信息披露失真及不规范是远远不够的.国内上市公司的信息披露质量不容乐观,有学者认为大部分的不良信息披露事件源于公司治理状况混乱[3].合理的公司治理结构能够对内部人进行有效的激励和约束,从而降低他们对信息披露进行操纵的可能性.现有文献关于公司治理与信息披露质量之间关系的研究主要是基于股权结构和董事会治理等视角,并得出了一些有意义的结论,很少从高管权力视角来探讨信息披露质量问题.理论上,公司的信息披露质量受高管权力的影响.现代企业的典型特征是所有权和经营权两权分离,高管握有企业的资源配置权,企业运营过程中,高管影响或实现股东及董事会决策或意愿的能力不断形成并[4].当高管具备超越董事会和股东的绝对权力时,高管就具备了对信息披露进行操纵的动机和可能性,可见,高管权力也会对信息披露的质量产生影响.

高管权力与信息披露质量之间的关系可能受到产品市场竞争的影响.产品市场作为公司竞争的重要场所与信息平台,在公司治理中发挥着其他治理机制不可替代的作用[5],其治理的机理在于通过价格信号“筛选”出不称职经理,同时通过竞争机制带来的破产威胁,对经理人发挥有效监督的作用[6],从而抑制高管通过操纵信息披露谋利的行为.然而现有文献在研究高管权力与信息披露质量的关系时,并未对产品市场竞争予以充分考虑.这为文中的研究留下了一定的空间.鉴于此,文中将高管权力、产品市场竞争与信息披露质量纳入到同一研究框架下,研究高管权力对信息披露质量的影响,并探讨产品市场竞争是否会对高管权力与信息披露质量之间的关系产生影响.

文中的贡献主要体现在以下两个方面:①与以往从股权结构和董事会治理等公司治理角度研究信息披露质量的文献不同,基于高管权力视角,直接考察上市公司高管权力与信息披露质量之间的关系;②研究了产品市场竞争对高管权力影响信息披露质量进行寻租的治理效应,为寻求治理高管权力的外部机制提供了一个新的视角.

1 理论分析与研究假设

管理层作为企业中重要的代理人,其权力越大,就越有可能在信息披露过程中谋取超过正常收益的租金,采取会计政策选择和盈余管理等机会主义行为,从而降低企业的会计信息质量[7].因此,高管人员作为公司的管理层,对信息披露质量的影响不容忽视.

现有文献主要是选取董事长与总经理两职合一、董事会规模、高管持股等指标来度量高管权力.委托代理理论认为,总经理兼任董事长,会削弱董事会的监督作用,使得总经理会利用自身权力寻租[8],对信息披露质量产生负面影响.王斌和梁欣欣[3]研究发现董事长与总经理的两职合一对公司的信息披露质量有负面影响.徐良果等[9]也得到了同样的结论.此外,高管拥有上市公司的股权越大,越能抗拒董事会对管理层的制约和影响.因此,拥有上市公司股权的高管权力更大.当高管持有公司股份时,通过操纵会计信息能够获得更大的额外收益,尤其是当高管通过提供虚假的财务报告能够获得巨额的收入或者规避大量损失时,其操纵会计信息的动机就越强,使得公司的信息披露质量下降[10].基于以上分析,提出如下假设:

H1:高管权力越大,信息披露质量越低.

虽然高管权力能够影响公司的信息披露质量,但公司的外部治理机制如产品市场竞争的存在能使高管的权力受到一定约束.Holmstrom[11]研究发现,充分竞争的市场环境能够提供更多有关经理人员的信息,所以竞争能够对经理人员的“偷懒”行为进行监督.肖作平[12]认为,产品市场竞争强度越高,越能减少经理的偷懒行为,竞争性的产品市场能够对管理层有效地监督并有助于限制管理层操纵信息披露的机会主义行为.张功富[13]研究认为,随着产品市场竞争程度的增大,为了避免因为公司清算给自身带来财富损失,公司的大股东会进一步加强对管理层进行过度投资的监督,从而可以有效地对管理层过度投资进行监督.陈震和丁忠明[14]研究发现,垄断企业的高级管理人员可以利用自身的管理权力制订出对自己有利的薪酬契约,高竞争度可以抑制管理层权力对薪酬产生的直接影响.通过现有文献可以发现,产品市场竞争越激烈,其对高管的监督和制约作用越强,越能够抑制高管通过操纵信息披露来实现机会主义动机的行为.基于以上分析,提出如下假设:

H2:与处于高度竞争行业的公司相比,处于低度竞争行业的公司,高管权力对信息披露质量的影响更加显著.

2 研究设计

2.1 样本选择和数据来源

文中选取2008-2012年国内深市上市公司作为研究对象,行业划分依据2012年10月中国证监会颁布的《上市公司行业分类指引》,根据以下原则进行筛选:①剔除ST、PT公司;②剔除金融保险业公司;③剔除样本数量较少的公司;④剔除数据缺失及数据异常的公司,最终得到3 610个有效样本.研究需要的公司治理数据和财务数据来自于CSMAR数据库,高管权力数据为根据CSMAR数据库高管个人资料转换得到,并根据年报公开资料对部分缺失信息予以补充,行业竞争强度根据手工计算得到.文中相关数据的处理和检验采用STATA12.0统计软件进行.

2.2 变量定义

2.2.1 高管权力的度量

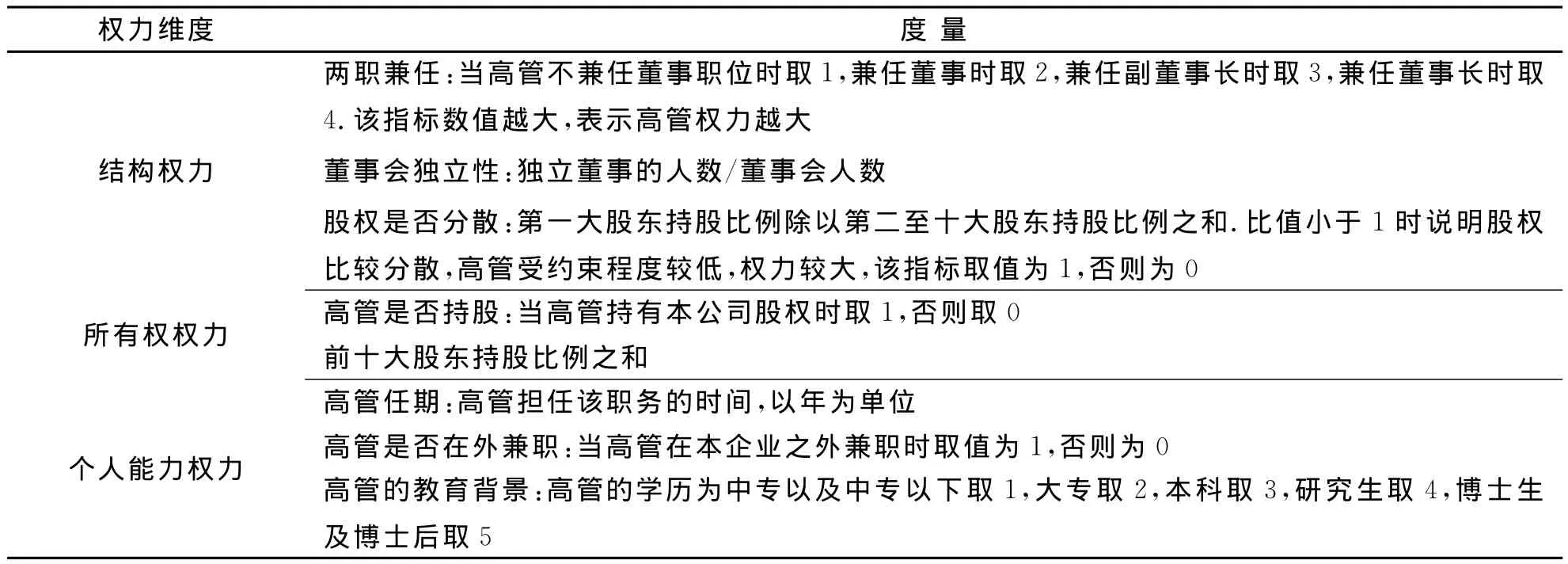

在度量高管权力时由于需查阅高管的个人信息,因此使用了“核心高管”的概念,而国内企业目前对于核心高管的界定并不统一.借鉴刘星等[15]、赵息和张西栓[16]、刘焱和姚海鑫[17]的思路,结合文中的研究主旨,将研究对象限定为掌握了企业实际经营决策权的总经理、CEO或总裁,即所谓公司的“核心高管”.

关于高管权力的内涵,Finkelstein[18]认为高管权力是指具有让企业战略朝自己意愿方向发展的能力,并将高管权力分为结构权力、专家权力、声望权力和所有权权力.考虑到专家权力和声望权力都来源于高管的个人能力,Kim et al.[19]将这两类权力合并成为个人能力权力,并将高管权力分解为三个维度:组织上的权力、个人能力权力和所有权权力.

在借鉴权小锋等[20]、赵息和张西栓[16]的研究思路基础上,参考 Kim et al.[19]的权力模型,将高管权力分为结构权力、所有权权力和个人能力权力3个维度,结合中国上市公司的特征和高管信息披露方面的限制,选取八个指标来度量高管权力,具体见表1.

以上八个度量指标都从不同侧面反映了高管权力的大小,但是每个指标都有一定的局限性,尚不够全面和综合.借鉴权小锋等[20]、赵息和张西栓[16]等学者的做法,对以上八个度量指标进行主成分分析,以此构造主成分综合得分作为高管权力的度量指标.该值越大表示高管的权力越大.

表1 高管权力的度量Tab.1 The measurement of the managerial power

2.2.2 产品市场竞争的度量

对于产品市场竞争程度,目前学术界尚存在较多争论,因此还没有一个统一的度量指标.大部分学者偏好采用诸如行业集中度或赫芬因德指数等市场结构性指标,也有学者认为以企业的某些绩效指标来判断企业所在的产品市场竞争情况可能更合理,更能反映出产品市场竞争的真实状况.借鉴姜付秀等[21]、宋常等[5]等研究,采用主营业务利润率作为产品市场竞争程度的度量指标,行业的主营业务利润率越低,代表该行业竞争越激烈.根据行业平均主营业务利润率将行业划分为高度竞争行业和低度竞争行业.

2.2.3 信息披露质量的度量

文中采用深圳证券交易所的信息披露考评结果来度量上市公司信息披露质量.自2001年起,深交所实施对上市公司信息披露的考评,从信息披露的及时性、准确性、完整性和合法性四方面,同时考虑上市公司所受奖惩情况以及与深交所的工作配合情况而综合形成最终考评结果,并将上市公司的信息披露考评结果分为优秀、良好、及格和不及格四个等级.文中借鉴曹颖和陆正飞[22]、张宗新等[23]和刘恒[10]的研究方法,将优秀的信息披露质量赋值为4,良好赋值为3,合格赋值为2,不合格赋值为1,建立有序的Logistic回归模型进行分析.

2.2.4 控制变量

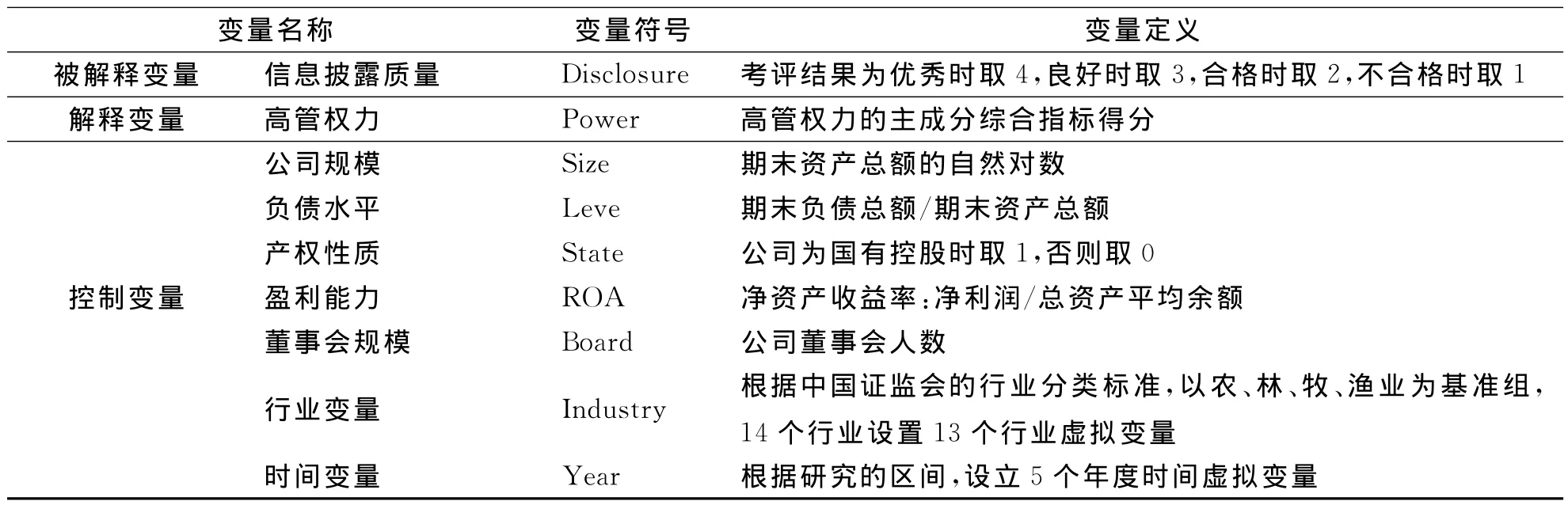

为控制其他影响公司信息披露质量的因素,文中将可能影响公司信息披露质量的其他因素作为控制变量加入分析模型.选取公司规模、负债水平、产权性质、盈利能力和董事会规模作为控制变量,同时为考察年度和行业对回归结果的影响,文中加入年度和行业虚拟变量.各变量定义见表2.

表2 变量定义Tab.2 Variable definitions

2.3 模型构建

2.3.1 高管权力对信息披露质量的影响

为检验高管权力(暂不考虑产品市场竞争程度)对上市公司信息披露质量产生的影响,建立如下有序Logistic回归模型1:

2.3.2 产品市场竞争对高管权力与信息披露质量之间关系的影响

为研究在不同的产品市场竞争程度下高管权力对信息披露质量的影响,文中按行业平均主营业务利润率将样本分为低度竞争行业和高度竞争行业两组,建立如下有序Logistic回归模型2:

3 实证结果与分析

3.1 描述性统计

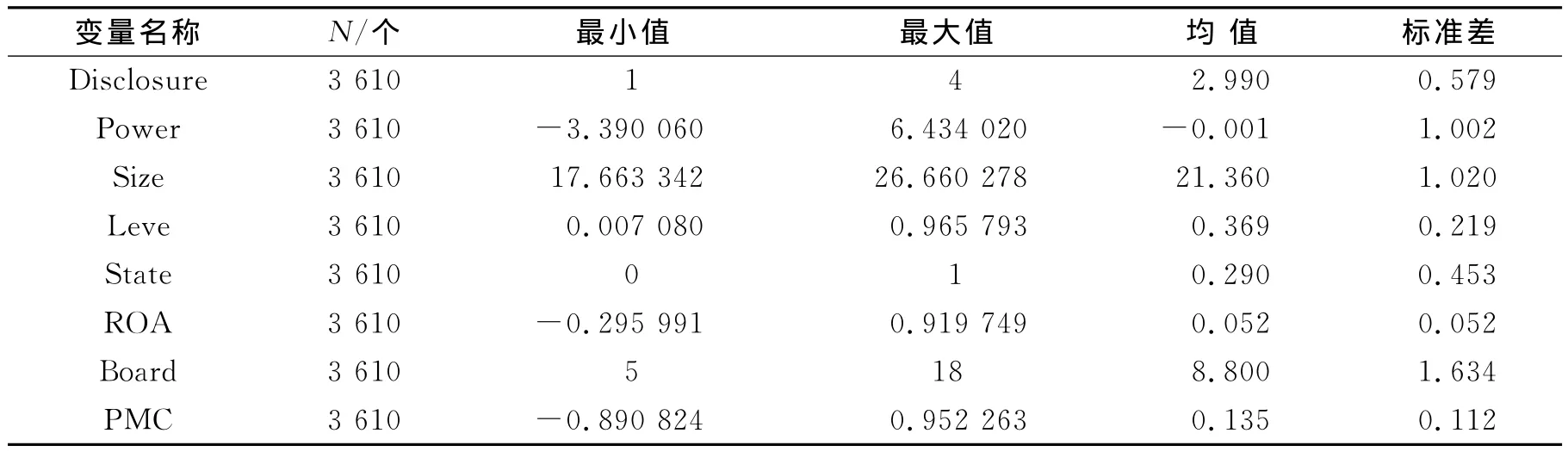

主要变量的描述性统计结果见表3.2008-2012年深市上市公司信息披露质量考评结果均值为2.990,接近于良好,信息披露较规范.高管权力的最小值为-3.390 060,最大值为6.434 020,均值为-0.001.样本中董事会规模最大为18人,最小为5人,均值为8.8人,标准差约为1.634,可推测董事会人数在9人以下的样本公司较多.样本公司的产品市场竞争最小值为-0.890 824,最大值为0.952 263,均值为0.135,整体来说产品市场竞争较为激烈.为更好地观察在不同的产品市场竞争环境下高管权力对信息披露质量的影响,以主营业务利润率作为区分产品市场竞争程度的指标,行业平均主营业务利润率的中位数为15.71%,按该值将样本分为两组,行业平均主营业务利润率高于中位数时所对应的为低度竞争行业见表4,反之则为高度竞争行业见表5.

表3 变量描述性统计Tab.3 Variable descriptive statistics

表4 低度竞争行业及利润率Tab.4 Low competitive industries and their profit margins

表5 高度竞争行业及利润率Tab.5 High competitive industries and their profit margins

3.2 相关性分析

相关性分析用以了解各变量之间的相关情形是否与研究假设预测之趋势相符合[24].当变量之间的相关系数超过0.8时,可能存在相关性问题.文中各个变量之间的相关系数最大值为0.519,小于0.8,初步判定文中研究不存在相关性问题.相关性分析表明,公司的信息披露质量与高管权力显著负相关,相关系数为-0.080,初步印证了假设1.此外,公司的信息披露质量与公司规模、盈利能力和董事会规模显著正相关,与公司的负债水平显著负相关,这与现有的研究结论基本一致.公司的信息披露质量与产权性质虽然呈正相关关系,但并不显著.限于篇幅,相关性分析结果从略.

3.3 回归结果分析

3.3.1 高管权力对信息披露质量的影响

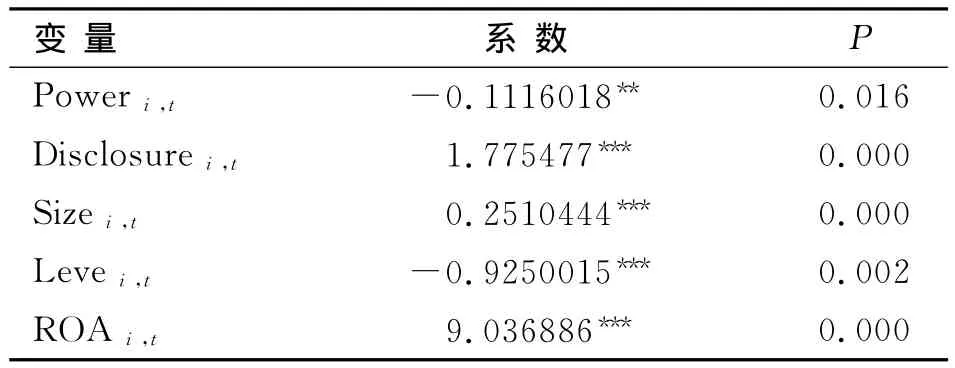

表6报告了高管权力对公司信息披露质量的影响,即假设1的回归结果.模型的 Wald chi2值为509.67,Pseudo R2值为0.178 5,显著性水平为0.0000,说明模型的拟合度较好并且显著.结果显示高管权力与信息披露质量在5%的显著性水平上显著负相关(系数为-0.111 601 8),文中假设1成立.

在控制变量方面,信息披露质量的滞后一期变量和公司规模均与信息披露质量在1%的显著性水平上显著正相关,说明本年的信息披露质量受前一年信息披露水平的影响,并且公司的规模越大,公司的信息披露质量越高;净资产收益率与信息披露质量在1%的显著性水平上显著正相关,说明公司的盈利能力越强,公司的信息披露质量越高;公司的负债水平与信息披露质量在1%的显著性水平上显著负相关,说明随着公司负债水平的提高,公司的信息披露质量随之下降;产权性质与信息披露质量在10%的显著性水平上显著正相关.

表6 高管权力对信息披露质量影响的回归分析Tab.6 Regression analysis of the impact of managerial power on the quality of information disclosure

3.3.2 产品市场竞争对高管权力与公司的信息披露质量之间关系的影响

表7报告了产品市场竞争程度按行业平均主营业务利润率分组时其对高管权力与信息披露质量之间关系的影响.回归结果显示在低度竞争行业,模型Wald chi2值为91.65,Pseudo R2值为0.201 5,显著性水平为0.0000,说明模型的拟合度较好并且显著;高管权力与信息披露质量在5%的显著性水平上显著负相关(系数为-0.276 147 3);在高度竞争行业,模型 Wald chi2值为416.09,Pseudo R2值为0.1765,显著性水平为0.0000,说明模型的拟合度较好并且显著;高管权力与信息披露质量在5%的显著性水平上显著负相关(系数为-0.102 940 8),说明与处于高度竞争行业的公司相比,处于低度竞争行业的公司,高管权力对信息披露质量的影响更加显著,文中假设2成立.

在控制变量方面,信息披露质量的滞后一期变量、公司规模、净资产收益率和公司的负债水平与信息披露质量的关系均与前文的结论保持一致;董事会规模与信息披露质量呈负相关关系,但并不显著.

表7 产品市场竞争对高管权力与信息披露质量之间关系影响的回归分析Tab.7 Regression analysis of the impact of product market competition on the relationship between the managerial power and the quality of information disclosure

3.4 稳健性检验

为了检验研究结论的可靠性,文中采用如下方法进行稳健性分析:

1)对深市上市公司信息披露的考评结果,当考评结果为“优秀”或“良好”时,取Disclosure为1;当考评结果为“及格”或“不及格”时,取Disclosure为0,并进行Logit回归.回归结果表明,高管权力与信息披露质量在5%的显著性水平上显著负相关(系数为-0.163 005 3),稳健性测验的结果与前文实证回归结果一致,假设1再次得到支持.限于篇幅,此处不再详述.

2)借鉴Lyandres[25]的研究思路,选取行业内企业数目作为产品市场竞争的代理变量.一般而言,行业内企业数目越多,则该行业竞争越激烈.考虑到制造业企业占全部样本的比重较大,因此在计算各行业的企业数目时制造业企业代码取前两位.经过计算,行业内企业的数目均值为89家,行业内企业数目高于89家时该行业为高度竞争行业,反之,则为低度竞争行业.然后将两组样本数据分别进行有序Logistic回归.回归结果显示在低度竞争行业,高管权力与信息披露质量在5%的显著性水平上与信息披露质量显著负相关(系数为-0.151 554 3),在高度竞争行业,高管权力与信息披露质量在5%的显著性水平上与信息披露质量显著负相关(系数为-0.103 205 1),说明与处于高度竞争行业的公司相比,处于低度竞争行业的公司,高管权力对信息披露质量的影响更加显著,稳健性测验的结果与前文实证回归结果一致,假设2再次得到支持.

4 结 论

与以往研究不同,文中结合产品市场竞争,考察了国内上市公司中高管权力对信息披露质量的影响.研究结果表明,在总体样本分析中,高管权力对信息披露质量有显著的负向影响.将产品市场竞争纳入分析框架后发现,与产品市场竞争程度较高的上市公司相比,产品市场竞争程度较低的上市公司中的高管权力对信息披露质量有更为显著的负向影响.

文中的研究结论具有一定的实践意义.高管作为公司治理结构中的重要组成部分会对公司的信息披露质量产生一定的影响,其影响力强弱取决于高管权力的大小,高管权力对于信息披露质量的影响不容忽视.产品市场竞争作为外部治理机制会对高管起到一定的监督作用.这意味着在中国当前的制度背景下,要提升信息披露质量,有必要进一步完善公司的治理结构,合理激励和监督公司的高管人员,并综合考虑产品市场竞争情况,创造市场化竞争机制来发挥产品市场竞争对高管的监督作用,从而提高公司的信息披露质量.

[1] HEALY P M,PALEPU K G.Information Asymmetry,Corporate Disclosure and the Capital Markets:A Review of the Empirical Disclosure Literature[J].Journal of Accounting and Economics,2001,31(1):405.

[2] 伊志宏,姜付秀,秦义虎.产品市场竞争、公司治理与信息披露质量[J].管理世界,2010(1):133.YI Zhi-hong,JIANG Fu-xiu,QIN Yi-hu.The Market Competition in Product,the Corporate Governance and the Quality of Information Disclosure[J].Management World,2010(1):133.(in Chinese)

[3] 王斌,梁欣欣.公司治理、财务状况与信息披露质量-来自深交所的经验证据[J].会计研究,2008(3):31.WANG Bin,LIANG Xin-xin.Corporate Governance,Financial Condition and Quality of Disclosure:Evidence from Shenzhen Stock Exchange[J].Accounting Research,2008(3):31.(in Chinese)

[4] 王茂林,何玉润,林慧婷.管理层权力、现金股利与企业投资效率[J].南开管理评论,2014,17(2):13.WANG Mao-lin,HE Yu-run,LIN Hui-ting.Managerial Power,Cash Dividends and Enterprises'Investment Efficiency [J].Nankai Business Review,2014,17(2):13.(in Chinese)

[5] 宋常,黄蕾,钟震.产品市场竞争、董事会结构与公司绩效——基于中国上市公司的实证分析[J].审计研究,2008(5):55.SONG Chang,HUANG Lei,ZHONG Zhen.Product Market Competition,Structure of Board and Corporate Performance—An Empirical Analysis of Chinese Listed Companies[J].Auditing Research,2008(5):55.(in Chinese)

[6] 蒋荣,陈丽蓉.产品市场竞争治理效应的实证研究:基于CEO变更视角[J].经济科学,2007(2):102.JIANG Rong,CHEN Li-rong.An Empirical Study of the Governance Effect of Product Market Competition-View from the CEO Turnover[J].Economics Science,2007(2):102.(in Chinese)

[7] 黎文靖,卢锐.管理层权力与会计信息质量——来自中国证券市场的经验证据[J].山西财经大学学报,2007,29(8):108.LI Wen-jing,LU Rui.Managerial Power and Accounting Information Quality—Data from Chinese Security Market[J].Journal of ShanXi Finance and E-conomics University,2007,29(8):108.(in Chinese)

[8] 谭庆美,景孟颖.管理层权力对企业绩效的影响研究-基于企业内部治理机制视角[J].财经理论与实践,2014,35(187):63.TAN Qing-mei,JING Meng-ying.Impact of Managerial Power on Firm Performance:A Perspective of Internal Governance Mechanisms[J].The Theory and Practice of Finance and Economics,2014,35(187):63.(in Chinese)

[9] 徐良果,王勇军,汪丽.管理层权力与信息披露质量关系的实证研究[J].西藏大学学报,2012,27(4):182.Xu Liang-guo,Wang Yong-jun,Wang Li.An Empirical Research on the Relationship Between Managerial Power and Information Disclosure Quality [J].Journal of Tibet University,2012,27(4):182.(in Chinese)

[10] 刘恒.管理层激励、管理层权力与信息披露质量[J].商业会计,2014(1):105.LIU Heng.Managerial Incentive,Managerial Power and Quality of Information Disclosure[J].Commercial Accounting,2014(1):105.(in Chinese)

[11] Holmstrom B.Moral Hazard in Teams [J].Bell Journal of Economics,1982,13(2):324.

[12] 肖作平.公司治理结构对资本结构选择的影响——来自中国上市公司的证据[J].经济评论,2005(1):67.XIAO Zuo-ping.Impact of Structure of Corporate Governance on the Choice of Capital Structure—Evidence from Listed Companies in China[J].Economics Review,2005(1):67.(in Chinese)

[13] 张功富.产品市场竞争、大股东持股与企业过度投资——来自沪深工业类上市公司的经验数据[J].华东经济管理,2009,23(7):68.ZHANG Gong-fu.Product Market Competition,Largest Shareholder and Over-Investment—Evidence from Shanghai and Shenzhen Industrial Listed Companies[J].East China Economic Management,2009,23(7):68.(in Chinese)

[14] 陈震,丁忠明.基于管理层权力理论的垄断企业高管薪酬研究[J].中国工业经济,2011(9):119.CHEN Zhen,DING Zhong-ming.A Study on Executive Compensation of Monopoly Industries Based on Managerial Power Approach [J].China Industrial Economics,2011(9):119.(in Chinese)

[15] 刘星,代彬,郝颖.高管权力与公司治理效率——基于国有上市公司高管变更视角[J].管理工程学报,2012,26(1):1.LIU Xing,DAI Bin,HAO Ying.Executive Power and Effectiveness of Corporate Governance—Evidence from Chief Executive Turnover in State-owned Companies[J].Journal of Industrial Engineering,2012,26(1):1.(in Chinese)

[16] 赵息,张西栓.高管权力及其对内部控制的影响:基于中国上市公司的实证研究[J].科学学与科学技术管理,2013,34(01):114.ZHAO Xi,ZHANG Xi-shuan.Managerial Power and Its Impact on Internal Control:Based on Empirical Analysis of Listed Companies in China[J].Science of Science and Management of S.&T.,2013,34(01):114.(in Chinese)

[17] 刘焱,姚海鑫.高管权力、审计委员会专业性与内部控制缺陷[J].南开管理评论,2014,17(2):4.LIU Yan,YAO Hai-xin.Chief Executive Power,Professional Competence of Audit Committee and Internal Control Weakness[J].Nankai Business Review,2014,17(2):4.(in Chinese)

[18] FINKELSTEIN S.Power in Top Management Teams:Dimensions,Measurement,and Validation[J].Academy of Management Journal,1992,35(3):505.

[19] KIM E H,LU Y.Is Chief Executive Officer Power bad?[J].Asia-Pacific Journal of Financial Studies,2011,40(4):495.

[20] 权小锋,吴世农,文芳.管理层权力、私有收益与薪酬操纵[J].经济研究,2010(11):73.QUAN Xiao-feng,WU Shi-nong,WEN Fang.Managerial Power,Private Income and Compensation Rigging[J].Economics Research,2010(11):73.(in Chinese)

[21] 姜付秀,黄磊,张敏.公司治理与代理成本[J].世界经济,2009(10):46.JIANG Fu-xiu,HUANG Lei,ZHANG Min.Corporate Governance and Agency Costs[J].World Economy,2009(10):46.(in Chinese)

[22] 曾颖,陆正飞.信息披露质量与股权融资成本[J].经济研究,2006(2):69.ZENG Ying,LU Zheng-fei.The Relationship between Disclosure Quality and Cost of Equity Capital of Listed Companies in China [J].Economic Research,2006(2):69.(in Chinese)

[23] 张宗新,杨飞,袁庆海.上市公司信息披露质量提升能否改进公司绩效?-基于2002-2005年深市上市公司的经验证据[J].会计研究,2007(10):16.ZHANG Zong-xin,YANG Fei,YUAN Qing-hai.Could Enhancing Disclosure Quality of Listed Companies Improve Corporate Performance?Evidence from the Listed Companies in Shenzhen Stock Exchange from 2002to 2005[J].Accounting Research,2007(10):16.(in Chinese)

[24] 钟定国,卢丹.家长式领导行为对员工工作投入的影响作用——基于领导成员交换的中介作用[J].西安工业大学学报,2014,34(1):57.ZHONG Ding-guo,LU Dan.Impact of Paternalistic Leader on Employees Job Involvement—Based on the Mediating Role of Leader-Member Exchange[J].Journal of Xi’an Technological University,2014,34(1):57.(in Chinese)

[25] Lyandres E.Capital Structure and Interaction among Firms in Output Markets:Theory and Evidence[J].The Journal of Business,2006,79(5):1.

猜你喜欢

电影(2019年6期)2019-09-02 01:42:38

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

现代企业文化·综合版(2017年5期)2017-06-14 17:48:37

博客天下(2015年12期)2015-09-23 01:47:57

人生十六七(2015年26期)2015-08-22 12:12:06

小说月刊(2015年9期)2015-04-23 08:48:17

清风(2014年10期)2014-09-08 13:11:04