金融市场结构与货币政策成本传导渠道效应分析

2014-12-16 11:40:50齐杨

山东财政学院学报 2014年4期

齐 杨

(山东财经大学经济学院,山东济南 250014)

货币政策传导渠道一直是影响货币政策效应的关键因素。根据Barth和Ramey[1]的研究,紧缩货币政策引起利率上升,较高的利率提高了企业融资成本,继而使产品价格水平上升。根据这一理论,成本渠道作用的关键是利率变化引起融资成本变化,因此利率变化就成为影响货币政策效应的主要因素。根据已有研究,金融市场结构是引起利率变化的重要因素之一,但是这些研究均以发达金融市场为研究样本,鲜有以发展中金融市场为研究样本的分析。

齐杨、柳欣[2,3]对我国的成本渠道进行了验证。他们发现成本渠道在我国是存在的。本文根据这一结论,以成本渠道理论为分析基础,结合我国金融市场结构特征,通过分析发展中金融市场对利率传导程度的影响,研究金融市场结构差异对货币政策效应的影响。

一、文献综述

金融市场结构问题一直是经济领域中研究的重点问题之一。早在Brunner和Meltzer[4]就指出过金融市场结构可以影响经济增长。Blinder[5]认为金融结构对货币当局的实际经济决策具有重要影响,这一研究准确地揭示了金融结构影响经济增长的途径。Carlino和Defina[6]通过对美国不同区域的货币政策效应进行回归分析发现,由于金融市场结构呈现较明显的区域差异,因此货币政策效应也有明显的区域差异。Cecchetti[7]发现具有高度发达资本市场的国家其政策的敏感性要低于“拥有大量小银行、银行系统健康程度低、公司在资本市场上直接融资能力差的国家”。Forssback和Oxelheim[8]对金融市场结构与货币政策之间的相互关系进行了分析,认为二者是相互影响相互促进的。Chowdhury等[9]采用美国、英国和欧盟部分国家的数据对不同国家金融结构与成本渠道进行分析,发现对于金融系统比较完善的国家,例如美国、英国等,成本渠道表现的非常明显。此外,金融市场的摩擦可以成为货币政策冲击的加速器。Huelsewing等[10]在充分考虑了银行的平滑利率行为①根据Huelsewing、Mayer和Wollmershaeuser[10],当银行可以明显地平滑利率时,利率冲击对厂商边际成本的影响会减弱,并因此导致成本渠道效应不明显。的条件下,研究了成本渠道与银行行为之间的关系。他们认为欧盟的成本渠道效应之所以较小,主要原因是银行可以平滑贷款利率;尽管厂商需要根据信贷条件重置价格,但是由于银行的缓冲作用,利率冲击对通胀的影响力并不是很大。Kaufmann和Scharler[11]也做了类似的研究,他们发现市场结构差异与成本渠道效应之间的确存在关系但是并不显著。Georgopoulos和Hejazi[12]发现不同的金融结构下,企业融资特征也不同。融资特征差异使各个行业对利率变化的反应明显不同,因而货币政策效应呈现明显的行业差异。这一研究仅仅从侧面反映了金融市场结构、货币政策效应和成本渠道之间的关系。综上,尽管关于货币政策与金融市场结构之间关系的研究很多,但是其中涉及到货币政策传导渠道的分析相对较少,而仅有的研究也都局限于发达国家的数据分析,对于发展中国家还缺少相应的研究。

我国的金融市场于上世纪80年代建立至今,期间经历了多次改革。利率一直是中央银行所控制的重要货币政策工具。近年来,我国实施利率市场化的进程越来越快,这期间有大量关于货币政策效应的文献,许多都提到了金融结构在其中所发挥的作用。樊明太[13]基于中国经济转型的特征,分析了金融结构变迁对利率传导机制的影响。虽然文章并没有将金融结构的代理变量引入模型,仅仅根据金融结构的变迁选择了结构分割点进行研究,但他的研究表明金融结构的变迁深刻地影响了我国货币政策工具及其反应函数。唐雷和赵卫东[14]分析了经济转型期间金融结构与货币政策传导机制之间的关系,认为不同的货币政策传导机制都要以特定的金融结构为前提假设,各种传导途径都有相匹配的金融市场结构。我国的金融结构是以银行为主要特征(bank based),故我国的货币传导途径以信贷途径为主。Georgopoulos和Hejzai[12]认为尽管信贷渠道和成本渠道是紧密联系的,但是货币政策效应与企业金融特征变迁也是紧密联系的,因此金融市场结构与信贷渠道并不是完全的因果关系。钱雪松[15]从银行结构和公司融资的角度进行分析,认为货币政策有效性的提高必须降低银行业的垄断性市场结构,并大力发展公司债市场。

根据已有的研究文献,金融市场结构与货币政策效应之间的确存在着联系,但是鲜有文献描述这种联系的作用机理。本文在已有研究的基础上,将微观基础中的个人、企业和金融机构三方纳入动态均衡分析框架,从一般均衡角度分析金融市场结构在货币政策成本渠道中所产生的影响。本文的主要结构分为以下三个部分,首先建立一个三部门模型,分析个人、企业和金融机构的动态均衡表达式,并找到宏观经济中的一般均衡表达式,分析我国的金融市场结构特征。在此基础上,对中国、美国和欧盟三方进行对比。美国和欧盟均处于发达金融市场中,美国是典型的市场基础金融市场结构,欧盟则是典型的银行基础金融市场结构。本文将三者进行横向比较,以发现成本渠道在不同金融市场结构下的表现。

二、模型设计

本文利用粘性价格模型分析金融结构特征对货币政策成本传导机制的影响。一般地货币政策调整以后,由于实体经济调整存在时滞性,短期中经济易出现不均衡。本文延续凯恩斯粘性价格模型的分析框架,分析成本渠道传导机制和金融市场结构联系。

货币政策成本传导渠道表明,利率变化引起企业融资成本改变,因此利率传导程度差异成为导致成本渠道效应差别的原因之一。在有关利率传导的文献中,学者们普遍认为零售利率(retail interest rate)比市场利率(market interest rate)更加平滑。其原因在于金融机构为了稳定市场份额,在紧缩货币政策发生时,会对关系客户使用特别的(低于市场零售利率的)实际利率水平。Allen和 Gale[16]认为在以“银行基础”(Bankbased)为特征的金融系统中,这种现象尤为显著。银行愿意与部分客户保持较近的关系以维持利润,因此更可能给熟悉的客户提供更优惠的利率。故银行的平滑利率动机可能会减缓利率冲击对厂商造成的影响,造成成本渠道效应下降。但是他们的分析是针对成熟金融市场的研究,对于发展中的金融市场可能存在一定的差异。本文以Kaufmann和Scharler[11]的模型为基础,结合Chowdhury等[9]的动态一般均衡模型,分析我国利率传导情况以及成本渠道效应。

(一)代表家庭

假设代表家庭在每期期初持有名义资产At-1。代表家庭期初决定本期的消费量与储蓄量,其中储蓄有两种形式:存入金融机构的存款为Dt,或者购买公司债券的存款为Bt。存入金融机构的存款可以获得名义利率:=1+;购买的公司债券的存款有债券利率:=1+。此外,家庭支出的劳动力可以获得工资率为Wt。

假定家庭进行购买前,可以先取得工资并做出投资决策。根据上述条件,代表家庭面临的预算约束为:

本期家庭的名义资产为:

根据上述条件,代表家庭的最优化条件①此处已经对所有的最优方程做了线性化处理。为:

其中,(1)式为标准的欧拉等式(Euler equation),(2)式为劳动供给方程,(3)式表示存款利率和债券利率之间的套利关系。

(二)生产厂商

假设代表厂商i雇佣劳动力lit,生产有差异的最终产品,为了简单起见,本文简化其生产函数表述为:

为了雇佣到劳动者,假设企业需事先借入了总额为Mit的资金。此时企业的流动性约束条件可以表述为:

其中,Wt表示劳动者名义工资。厂商在贷款到期日需支付总额为Mit的利息。因此,厂商i的总成本包含工资总额Wtlit,以及利息总额Mit。为了考察不同金融结构对企业融资的影响,又假设有λ部分的企业可以通过银行贷款取得所需资金,有1 - λ 部分的企业需通过其他方式,例如债券融资的方式,取得所需资金。根据上述的流动性约束条件,可以求得企业的最小成本,表述如下:

其中,λ部分企业最小成本为:

1-λ部分企业最小成本为:

根据Gali、Gertler[17]和Gali等[18],假设在t期厂商在概率为θ的条件下,采用原价格水平;在概率为1-θ的条件下重新制定价格。则市场价格水平Pt可以表示为:

根据上述价格水平的表达式,厂商i的利润水平表述如下:

根据厂商利润最大化原则和价格水平表达式,可以得到下式:

(三)金融机构

(四)一般均衡方程

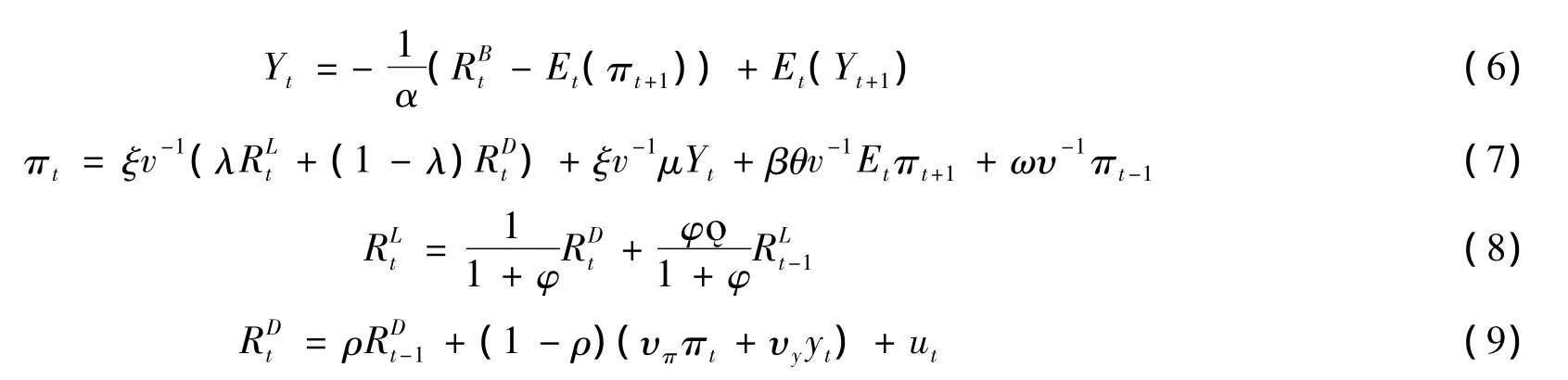

根据Chowdhury等[9]的模型,从上述家庭、厂商以及金融机构的最优方程,可以得到下列一般均衡方程:

三、利率传导程度实证检验

(一)模型选择

根据上文分析,本期贷款利率可以表示为本期存款利率和上期贷款利率的函数。为了衡量经济体中贷款利率的传导程度,本文用贷款利率与存款利率之间的差异进行分析。如果经济体中传导程度较好,则贷款利率与存款利率之间差别较小,说明金融机构之间的竞争较激烈,因此金融机构无法平滑利率;反之如果传动程度较弱,则贷款利率与存款利率之间的差别较大,金融机构可以有较大的平滑利率的范围,以此表明金融机构之间不是激烈的竞争关系。

为了寻找贷款利率和存款利率的关系,本部分实证模型在(8)式的基础上,进行一阶差分,通过回归二者的增量,描述贷款利率和存款利率之间的传导程度。此外,根据Ehrmann等[19]的研究,实际GDP的变化量可以影响贷款需求(即影响借款利率)。根据这一结论,本文将(8)式修改如下:

(二)数据选取

本文采用OLS方法对(10)式进行检验。在古典线性回归基本假设成立的前提下,利用OLS方法计算得到的系数估计量是所有线性、无偏估计量中方差最小的。

(三)实证检验结果

1.采用贴现率测算的结果

注:括号的为标准差,* 为5% 的置信水平,**为10% 的置信水平。下同。

2.采用再贷款率①本文采用的再贷款率为6个月再贷款率。根据测算,我国生产企业的流动资金额大约相当于6个月的销售收入。测算的结果

τ0 τ1 τ2 R2 0.07**(0.13) 0.79*(0.08)0.03*(0.04)0.64

从上述结果可以看出,无论采用哪种测算方法,τ1的值远远高于τ0。这说明我国的市场贷款利率主要由上一期的利率水平决定,而不是由本期的再贷款利率或者回购利率决定。因此,我国的利率传导程度较低,按照Kaufmann和Scharler[11]的标准,我国属于“银行基础”的金融系统,并且从政策利率到市场利率的传导效应较低。

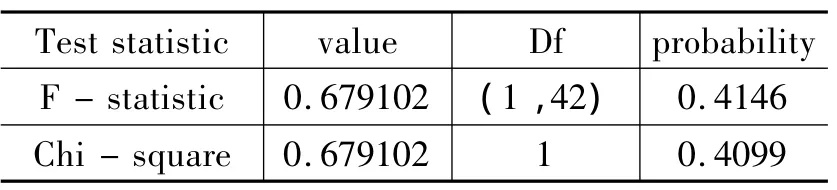

3.Wald检验

由于(10)式所衡量的是短期内利率传导程度,为了进一步考察利率长期传导程度,本文采用Wald检验对原假设:τ0+τ1=1进行检验。检验结果如表1所示:

表1 Wald检验结果

表1为Eviews显示的F统计量和χ2统计量及各自的P值。χ2统计量等于F统计量乘以检验约束条件数。在本文中,仅有一个约束条件,所以这两个检验统计量等价。根据它们的P值,可以拒绝τ0+τ1=1的原假设。这意味着再贷款率和回购率以及滞后一期的贷款率无法很好地解释本期贷款利率的变化情况,这也说明贴现利率的传导程度从长期来看也是不完全的。

根据成本传导的观点,名义利率可以影响厂商的融资成本(生产边际成本),并导致厂商的定价发生改变。然而,货币政策中利率的变化在多大程度上改变公司的边际成本,取决于央行利率向市场利率的传导程度。在利率传导不畅的经济中,由于实际利率变化幅度有限,厂商边际成本的变化也较小。因此,一般认为在具有“银行基础”的金融结构中,由于其有较低的利率传导程度,成本渠道表现得不显著。而在具有“市场基础”的金融结构中,利率的传导程度较完善,成本渠道效应比较显著。

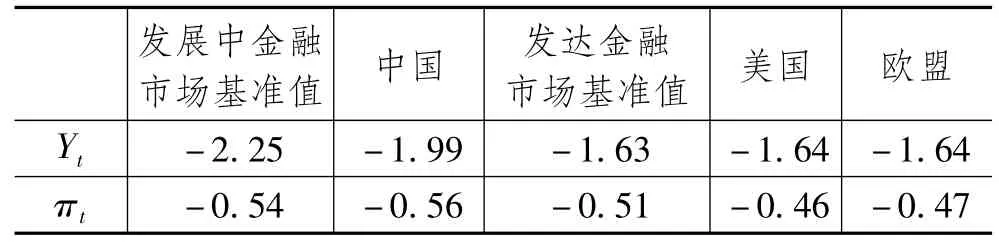

表2 货币政策冲击对产出和通货膨胀率的影响

通过对比表2中中国、欧盟和美国的数据①关 于欧盟和美国的数据来源于Kaufmann and Scharler[11]的研究(下同)。他们做了相同的模型,以欧盟和美国数据做分析。可以看出,在发达金融市场中,银行基础的金融结构与市场基础的金融结构对成本渠道不会产生影响。通过美国和欧盟的数据可以看出,在紧缩货币政策冲击下,其产出变化为0.05%,并且美国和欧盟变化率相同。通胀率变化幅度稍大,也仅为8%。通过这些数字可以看出,在发达金融市场中成本渠道效应并不显著。但是从发展中金融市场来看,金融结构对成本渠道的影响还是存在的,特别是在我国金融市场结构对成本渠道效应影响显著。其中,货币紧缩对产出和通货膨胀率的影响较大。由于成本渠道的存在,使我国货币政策对产出的影响力降低了50%,对通胀率的影响力提高了50%,这一数字说明我国成本渠道效应明显。这也反映出虽然我国与欧盟国家同是以“银行基础”为特征的金融体系,但是成本渠道效应在我国表现得更为明显。这种区别主要原因在于,我国厂商的生产成本受利率变动影响较大。这种影响主要体现在企业融资购买劳动力上的投入成本,而非融资直接投入生产的过程。这也从一定层面上反映出我国的企业以劳动密集型企业为主。

由于本文的模型采用的是系数校准法进行检验,因此其结果在一定程度上依赖于设定的参数指标。为了进一步验证模型对设定参数的依赖程度,提高本文模型对金融市场结构描述的精准程度,对模型中一些参数进行替换,以分析结果的稳定性。

表3 货币政策冲击对产出和通货膨胀率的影响(σ=1)

表4 货币政策冲击对产出和通货膨胀率的影响(θ=0.6)

表5 货币政策冲击对产出和通货膨胀率的影响(ω=0.4)

通过表3-表5可以看出,尽管本模型测算结构受到系数设定的影响,但是不同系数条件下成本渠道对产出和通胀所产生的影响力趋势相同。由于成本渠道的存在,货币政策对产出和通胀的影响力都有所改变,其趋势是对产出的影响力降低而对价格影响力提高。这一过程也说明紧缩利率政策在发生之初并不能使价格水平下降,而是使价格水平上升②根据齐杨、柳欣[2]的测算,紧缩利率对价格的推高作用平均将达4-6个月时间,虽然价格水平逐渐回落。,这一过程增加了价格水平的不稳定程度,故紧缩货币政策对价格的影响力超过对产出的影响力。此外,相对于发达金融市场数据的稳定性而言,我国成本渠道的表现从一定程度上体现了发展中金融市场的不稳定性。这种不稳定性增加了金融市场摩擦,降低了利率传导程度,从而提高了成本渠道对货币政策效应的影响。

四、小 结

成本渠道是货币政策传导的途径之一。由于厂商需要融资以购买劳动力进行生产,因此紧缩货币冲击导致了企业融资成本上升,使企业边际成本增加,从而影响价格和产量。在这一过程中,利率通过金融市场的传导程度直接影响了成本渠道对货币政策的影响程度。本文以我国金融市场特征为变量,通过衡量利率的传导程度,确定我国金融市场结构特征,并运用三部门DSGE模型,分析成本渠道在货币传导机制中的表现。本文的研究结果表现在以下两个方面:

第一,通过利率传导程度测算,发现我国的利率传导是不完全的。谢平、袁沁敔[20]的研究认为,由于我国利率传导不畅,2003年之前的利率政策对通货膨胀和实际产出的影响并不显著。但从本文的研究可以发现,尽管利率传导不完全,利率冲击在我国的货币政策传导中的作用是显著的。基于成本渠道传导机制,利率政策对通胀和产出的影响力均高于发达金融市场国家。

第二,我国与欧盟同属于典型的银行基础金融市场结构,但是成本渠道在我国和欧盟经济中的表现差异较大。其原因有二:1.我国金融市场依然处于金融市场发展过程中,金融市场体制不够健全,还存在一定的市场摩擦,从而提高了厂商与银行的交易成本,导致厂商融资成本的上升,继而提高了货币紧缩对产量和价格的冲击力;2.我国的制造业以劳动密集型企业为主,这种生产模式提高了企业对融资成本的敏感程度,从而提高了成本渠道在我国经济中的影响力。

[1]BARTH M J,RAMEY V A.The Cost Channel of Monetary Transmission[M].Cambridge,MA:MIT Press,2001:199 -240.

[2]齐杨,柳欣.我国货币政策成本渠道传导机制——来自制造业的实证[J].上海经济研究,2011,(2):4-11.

[3]齐杨,柳欣.利率变动与通货膨胀[J].经济学动态,2011(3):57-65.

[4]BRUNNER K,MELTZER A H.The Federal Reserve’s Attachment to the Free Reserve Concept[M].Oxford:Basil Blackwell,1989.

[5]BLINDER A S.Credit Rationing and Effective Supply Failures[J].Economic Journal,1987(97):327 -352.

[6]CARLINO G,DEFINA R.The Differential Regional Effects of Monetary Policy[J].Review of Economics and Statics,1998(80):572-587.

[7]CECCHETTI S G.Legal Structure,Financial Structure and the Monetary Policy Transmission Mechanism[J].Economic Policy Review,1999(7):9-28.

[8]FORSSBAECK J,OXELHEIM L.On the Link between Exchange-Rate Regimes and Monetary Policy Autonomy in Small European Countries,1979 -2000[J].The World Economy,2006(29):341 -368.

[9]CHOWDHURY I,HOFFMANN M,SCHABERT A.Inflation Dynamics and the Cost Channel of Monetary Transmission[J].European Economic Review,2006(50):995 -1016.

[10]HUELSEWING O,MAYER E,WOLLMERSHAEUSER T.Bank Behavior and the Cost Channel of Monetary Ttransmission[R].CESifo Working Paper Series,2006.

[11]KAUFMANN S,SCHARLER J.Financial Systems and the Cost Channel Transmission of Monetary Policy Shocks[J].Economic Modeling,2009(26):40-46.

[12]GEORGOPOULOS G,HEJAZI W.The Feldstein-Horioka Puzzle Revisited:Is the home-bias Much Less?[J].International Review of Economics& Finance,2009,18(2):341-350.

[13]樊明太.金融结构及其对货币政策传导机制的影响[J].经济研究,2004(7):27-37.

[14]唐雷,赵卫东.金融结构决定与货币政策传导机制——国际比较与中国经济转型时期的理论与实证[J].学术论坛,2008(10):97-105.

[15]钱雪松.公司金融、银行业结构和货币传导机制[J].金融研究,2008(8):13-28.

[16]ALLEN F,GALE D.Comparing Financial System[M].Cambridge,MA:MIT Press,2000.

[17]GALI J,GERTLER M.Inflation Dynamics:A Structure Econometric Analysis[J].Journal of Monetary Economics,1999,44(2):195-222.

[18]GALI J,GERTLER M,LOPEZ-SALIDO J D.European Inflation Dynamics[J].European Economics Review,2001,45(7):1237-1270.

[19]EHRMANN M,GAMBACORTA L,MARTINEZ - PAGES J,et al.Financial System and the Role of Banks in Monetary Policy Transmission in the Euro Area[M].Cambridge,UK:Cambridge University Press,2003.

[20]谢平,袁沁敔.我国近年利率政策的效果分析[J].金融研究,2003(5):1-13.

[21]谭艳芝,彭文平.金融发展与经济增长的因素分析[J].上海经济研究,2003(10):3-12.

猜你喜欢

英语文摘(2022年12期)2022-12-30 12:09:24

英语文摘(2022年6期)2022-07-23 05:46:00

中国外汇(2019年19期)2019-11-26 00:57:20

中国外汇(2019年18期)2019-11-25 01:41:48

小学科学(学生版)(2019年10期)2019-11-16 08:55:04

中国外汇(2019年22期)2019-05-21 03:14:50

中国环境监察(2017年5期)2017-10-23 05:26:48

西安工程大学学报(2016年3期)2016-06-05 09:26:35

电测与仪表(2016年14期)2016-04-11 12:34:22

湖北经济学院学报·人文社科版(2015年9期)2015-12-29 05:53:10