分析师关注、职业声誉与会计信息透明度

2014-12-08 02:42李晓玲刘中燕

安徽大学学报(哲学社会科学版) 2014年6期

李晓玲,刘中燕

随着资本市场的快速发展和机构投资者队伍的不断壮大,证券分析师的重要性日益显现。证券分析师行为经济后果的研究已成为国外财务学和经济学领域的热点课题。证券分析师是资本市场上的专业分析人员,他们利用其优于一般投资者的信息收集渠道和专业分析判断能力,对上市公司进行盈余预测和发布投资建议报告,帮助投资人做出正确的投资决策。作为市场重要的信息中介,分析师通过深入挖掘公司的私有信息并将其传递给投资者,能够缓解投资者和公司信息不对称状况,提高市场效率。同时,西方学者还发现分析师具有公司治理效应,是上市公司管理层的外部监管者(Jensen et al.,1976;Jung et al.,2009)。分析师不仅承担着对上市公司信息进行搜集、加工、解读和传递的任务,而且在完善公司治理结构、保护外部投资者利益和资源配置方面发挥着重要作用(Healy et al.,2001)。

与西方成熟的资本市场相比,我国证券市场的发展起步较晚,证券分析师行业发展迟缓,直到1998年国务院颁布《证券、期货投资咨询管理暂行办法》后,我国的证券分析师行业才进入规范发展阶段。证券分析师能够起到信息中介作用,降低上市公司与投资者之间的信息不对称程度,其前提条件是分析师市场的声誉机制可以起到有效的监督作用。但是,我国分析师市场的成熟滞后于资本市场的发展,监督和惩罚机制尚不健全,分析师关注是否能够起到降低信息不对称的作用,是否能够提高公司会计信息的透明度,职业声誉差异对提高公司会计信息透明度有何影响,仍然是一个值得检验的问题。

一、理论分析与研究假设

一般认为,公司治理是一套解决代理问题、降低代理成本的控制和激励机制,它通过一套内部或外部的、正式或非正式的制度或机制来协调企业与各利益相关者之间的利益关系,以保证企业决策的科学性,从而维护企业各利益相关者的利益(李维安,2009)。按照公司治理方式的不同,公司治理可进一步分为内部治理和外部治理。

证券分析师是来自资本市场的一种外部监督力量,是公司外部治理机制的一部分。作为市场外部监管机制的重要代表,证券分析师能够在一定程度上降低两权分离所带来的代理成本(Jensen et al.,1976)。以证券分析师为代表的信息中介能够改善企业的信息环境,降低企业信息不对称程度(Bushman et al.,2001;Healy et al.,2001;张纯 等,2009;徐欣 等,2010),进而降低融资成本(肖斌卿 等,2010;张军华,2012)、隐性避税成本(吕伟,2010)和信息不透明对个股暴跌风险的影响(潘越 等,2011)。证券分析师通过搜集公司的内外部信息,评价公司的生存能力和投资潜力,对公司管理层的行为发挥潜在、重要的监督作用(Lang et al.,2004);通过增加股价的信息含量,证券分析师关注能够对管理层的舞弊行为进行惩戒并对其价值创造活动进行奖励,从而增加了企业管理层做出最佳的投资和财务决策的动力(Knyazeva,2007)。此外,证券分析师挖掘的非公开信息有助于发现管理层的误报行为(Healy et al.,2001)。证券分析师关注的人数越多,对上市公司的监督作用就越强,越能有效遏制管理层的盈余管理行为(Yu,2008;于忠泊 等,2011;李晓玲 等,2012;赵玉洁,2013)。

由上述分析可知,一方面,证券分析师通过对会计信息的专业解读,使信息转换为使用者易于理解的形式,提高了上市公司信息的传播速度和广度;另一方面,证券分析师对会计信息的深度挖掘能够约束管理层的自利行为,对管理层具有潜在的外部监督作用。因此,我们可以合理预期,证券分析师作为公司外部治理机制的一部分,能够显著改善上市公司的信息环境,降低外部股东与管理层的信息不对称程度,提高公司会计信息的透明度。基于此,提出假设1:

H1:证券分析师关注与会计信息透明度显著正相关。

职业声誉是证券分析师生存的基础,失去声誉的证券分析师所提供的信息是没有价值的。声誉交易理论认为,声誉是证券分析师的一种重要无形资产,证券分析师对声誉的投资可以带来较高的回报。声誉信息理论认为,声誉具有重要的信号显示功能。证券分析师声誉传递了证券分析师专业水平、信息可信度和预测准确性的信号。对证券分析师而言,声誉既是他们职业生涯赖以发展的无形资产,又是向资本市场传递其专业能力与职业道德的信号。因此,证券分析师大都会努力维护其声誉,且声誉越高的证券分析师维护其声誉的动机越强,在IPO定价时执行的标准更为严格(Booth et al.,1986),在预测和推荐股票时更为谨慎(Fang et al.,2005),以保证其所提供信息的可信度。对企业管理层而言,一方面,证券分析师的关注对企业管理层起到一种监督作用,能够在一定程度上约束管理层的自利行为,且声誉越高,这种约束力就越强,能够促使企业披露更为透明的会计信息;另一方面,企业管理层也想借助声誉较高的证券分析师的明星效应来传递企业会计信息质量高的信号,将自己与会计信息质量低的公司区别开来,因此他们有意愿进行更充分的信息披露,以提升企业形象。据此,提出假设2:

H2:证券分析师职业声誉与会计信息透明度显著正相关。

二、数据选取与研究设计

(一)样本选择与数据来源

本文以2003—2012年深圳证券交易所上市公司的观测值为初始样本,数据处理过程中按照以下原则对样本观测值进行剔除:(1)由于会计制度、经营风险以及环境的较大差异,我们剔除了金融、保险行业的上市公司;(2)剔除了ST和*ST的上市公司;(3)剔除了同时在B/H/N股交叉上市的公司;(4)剔除了资产负债率大于1的上市公司;(5)剔除了当年进行IPO的上市公司;(6)剔除了财务数据缺失的上市公司。完成筛选后,得到6134个观测值。最后,为了减弱极端值的影响,对所有连续变量在1%和99%分位进行了Winsorize处理。信息透明度数据来自深交所网站,证券分析师关注及其声誉数据由笔者对CSMAR数据库中的证券分析师预测和排名数据整理得到,公司治理数据来自CCER中国经济金融数据库,其余财务数据来自RESSET金融研究数据库。

(二)模型设定与变量定义

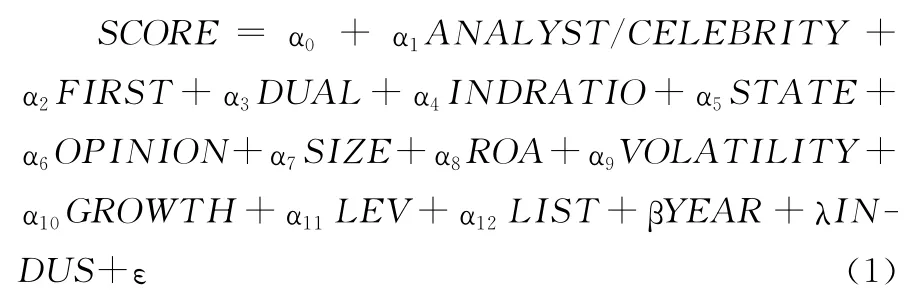

本文借鉴高雷、宋顺林(2007)和叶建芳等(2009)的研究文献构建如下模型:

其中,SCORE是会计信息透明度,分别采用SCORE1和SCORE2两种方式进行度量。SCORE1为有序变量,按照深交所信息披露考评结果的不合格、合格、良好和优秀的顺序,依次赋值为1、2、3和4。SCORE2为二值变量,若考评结果为不合格或合格,则赋值为0;若考评结果为良好或优秀,则赋值为1。ANALYST是证券分析师关注,分别采用DNUM和LNUM 两种方式进行度量。DNUM是虚拟变量,若一年中有证券分析师关注某家企业①本文中证券分析师关注企业是指证券分析师对某家企业进行盈利预测并发布报告。,则赋值为1,否则,赋值为0;LNUM等于ln(证券分析师关注的实际数量②只计算在报告中署名的第一个证券分析师;同一个证券分析师多次对某家企业进行预测的,不重复计算人数。+1)。CELEBRITY是证券分析师职业声誉,分别采用DSTAR和LSTAR两种方式进行度量。DSTAR为虚拟变量,若某年关注某家企业的证券分析师中有“新财富最佳分析师”,则赋值为1,否则,赋值为0;LSTAR等于ln(关注某企业的“新财富最佳分析师”的数量+1)。其他为控制变量,定义见表1。

表1 控制变量定义

三、实证结果及分析

(一)描述性统计

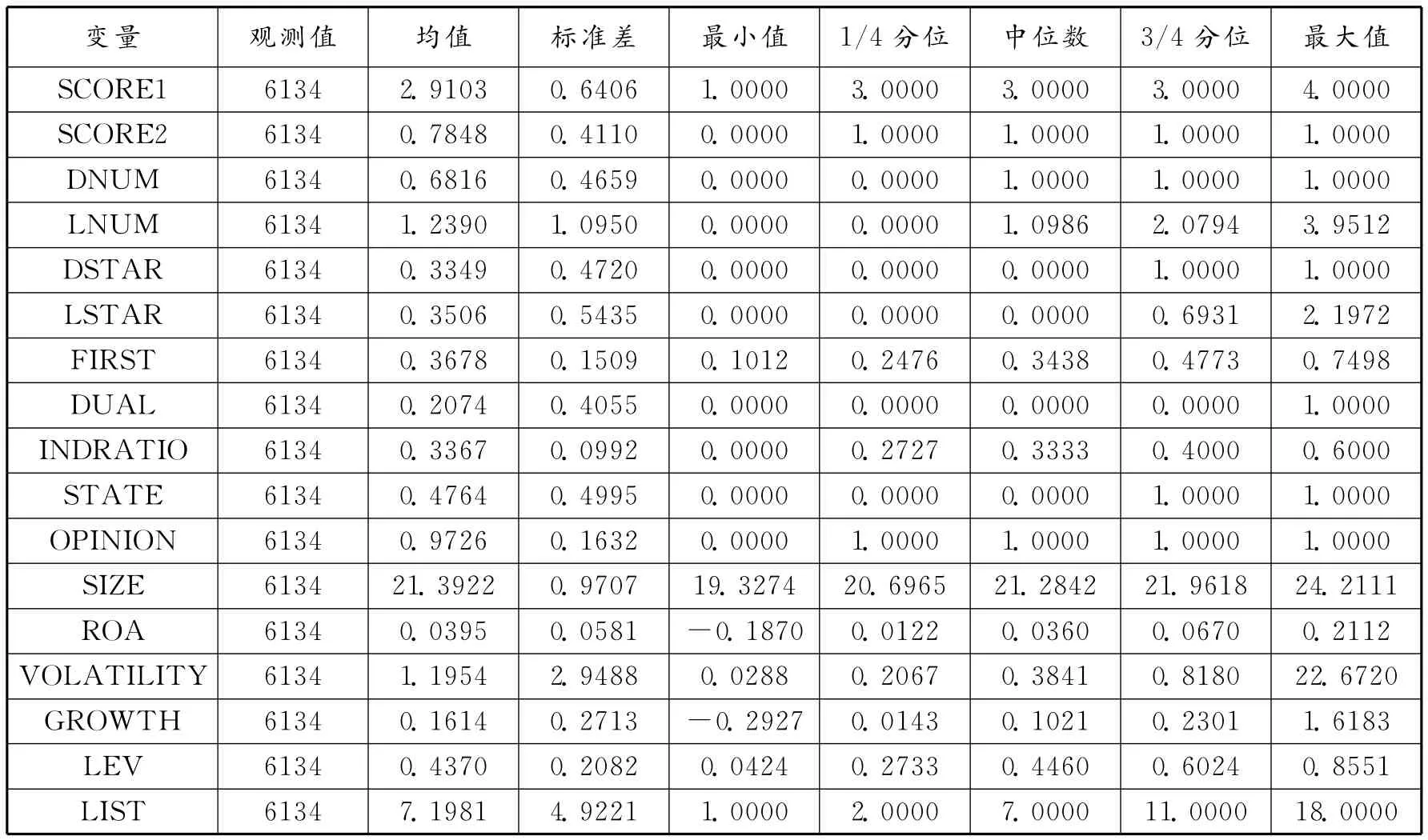

表2报告了各变量的描述性统计结果。从表2可以看出,2003—2012年间,有78.48%的上市公司信息披露考评结果为良好或优秀,有68.16%的上市公司观测值受到证券分析师的关注,证券分析师关注的最多人数为51(e3.9512-1)。进一步观察,大约有33.49%的上市公司受到了明星证券分析师的关注,最多有8(e2.1972-1)个明星证券分析师同时关注一家企业。在控制变量方面,第一大股东持股比例平均为36.78%,说明“一股独大”现象在我国较为突出。董事长和总经理两职合一的上市公司约占总样本的20.74%。独立董事所占比例平均为33.67%,已经达到证券监督管理委员会的规定要求。在研究的样本中,国有控股企业占47.64%,97.26%的公司被出具标准无保留审计意见。样本观测值的平均资产总额为1952155532(e21.3922)元,资产总额最多的达到32715015530(e24.2111)元,最少的只有247618546(e19.3274)元,说明各公司的资产规模存在较大的差异。样本期间,样本观测值的平均资产净利率为3.95%,最近3年净利润离散系数的均值为1.1954,平均总资产增长率为16.14%。上市公司平均资产负债率高达43.70%,平均上市年龄为7年。

表2 描述性统计结果

(二)相关性分析

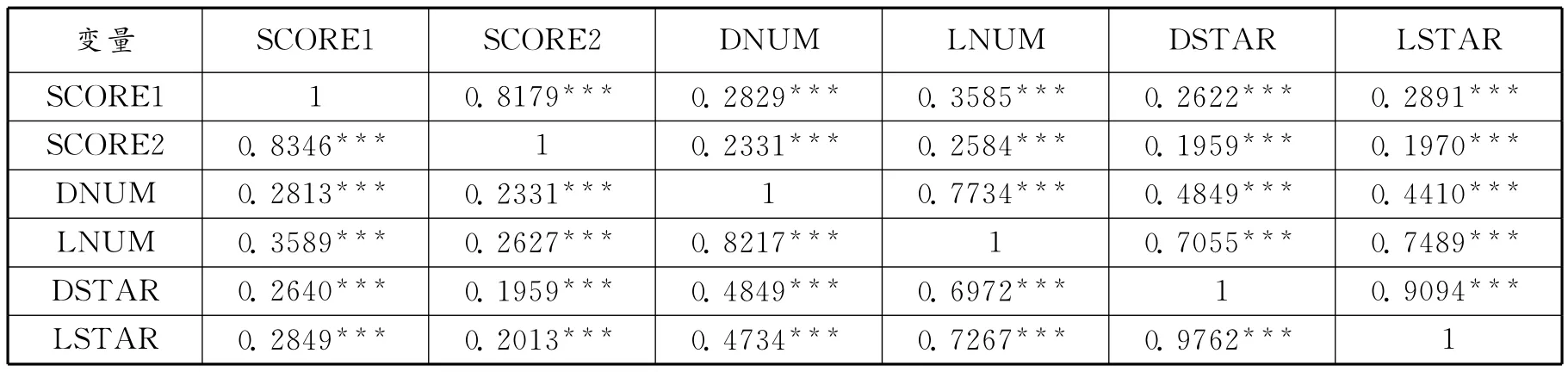

表3报告了主要变量的相关性分析结果。相关性分析表明,无论是Spearman还是Pearson相关系数,会计信息透明度变量(SCORE1和SCORE2)与证券分析师关注变量(DNUM和LNUM)和声誉变量(DSTAR和LSTAR)均在1%的水平上显著正相关,初步支持了假设1和假设2。这只是单变量的分析结果,更为可靠的结果有待下文的多元回归检验。

表3 主要变量的相关性分析

(三)回归分析

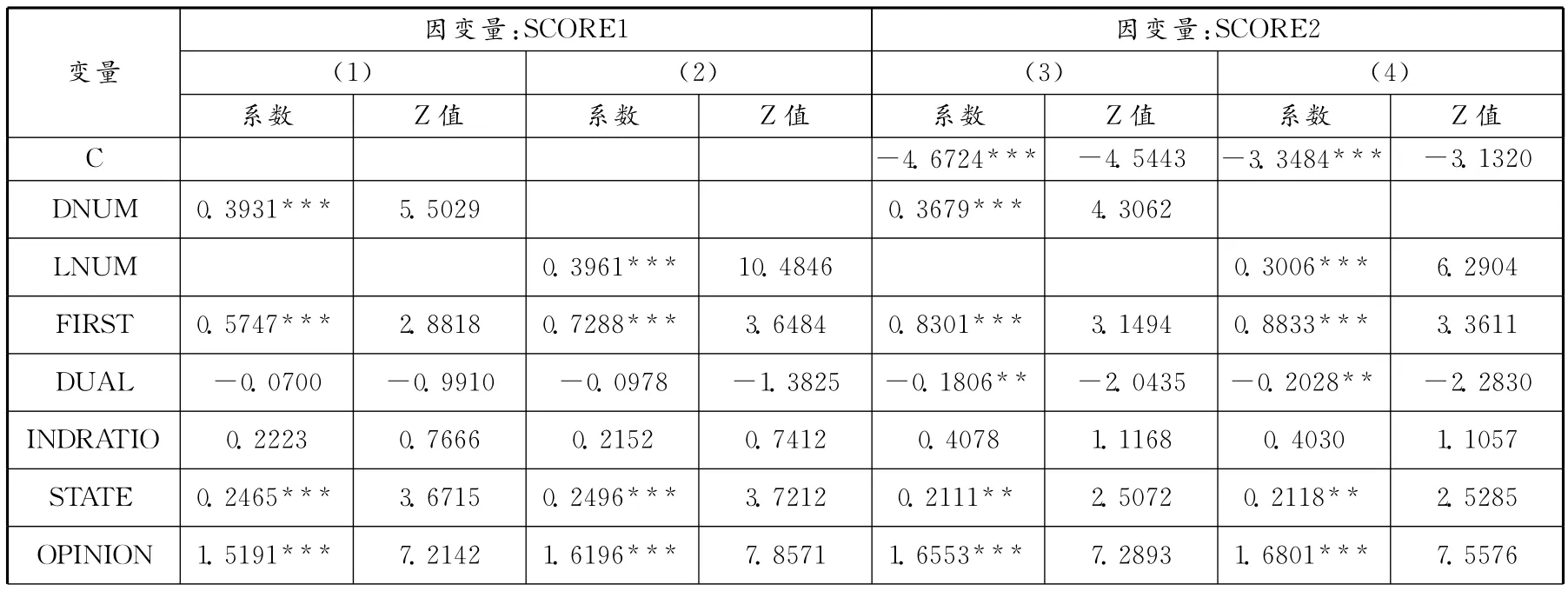

表4报告了证券分析师关注与会计信息透明度的回归结果。其中,第(1)和(2)列报告了以SCORE1作为会计信息透明度代理变量时的Ordered Logistics回归结果,第(3)和(4)列报告了以SCORE2衡量会计信息透明度时的Logistics回归结果。从表4可以看出,证券分析师关注变量DNUM和LNUM的回归系数均在1%的水平上显著为正,说明证券分析师关注越多,会计信息透明度越高,支持了本文的假设1。至于控制变量,以表4的第(1)列为例,FIRST的回归系数在1%的水平上显著为正,说明第一大股东持股比例越高,大股东监督内部控制人的动力越强,内部控制人受到的约束越多,公司披露的信息越透明。STATE的回归系数在1% 的水平上显著为正,表明与非国有控股的公司相比,国有控股公司所披露的信息具有更高的透明度。OPINION的回归系数在1%的水平上显著为正,说明审计意见能够在很大程度上反映公司信息透明度的高低,被出具“标准”审计意见的公司具有较高的信息透明度。在公司的基本特征变量中,SIZE和ROA的回归系数均在1%的水平上显著为正,说明公司规模越大、盈利能力越好,就越有动机将其高品质的信号传递给投资者,因而愿意提高公司披露信息的透明度。VOLATILITY、LEV和LIST的回归系数均在1%的水平上显著为负,说明公司的盈余波动越大、资产负债率越高,面临的财务风险就大,管理层就越有动机隐瞒不利信息,从而降低了信息披露的透明度;而公司的上市时间越长,其融资需求可能越少,披露高透明度会计信息的动机不像年轻的上市公司那样强。

表4 证券分析师关注与会计信息透明度的回归结果

续表4

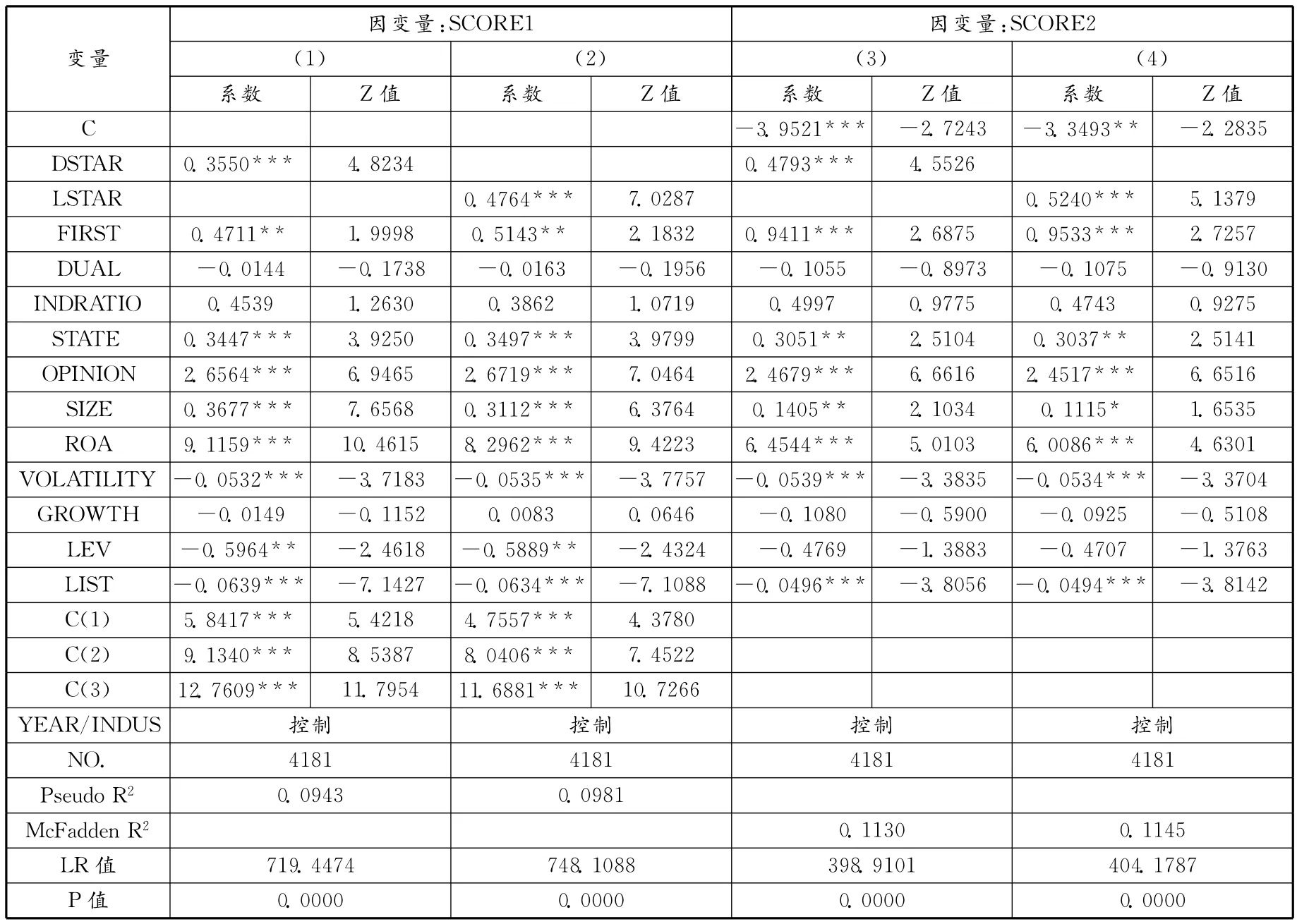

为检验证券分析师职业声誉对会计信息透明度的影响,我们选取受到证券分析师关注的4181个观测值对模型(1)进行回归分析,结果见表5。其中,第(1)和(2)列报告了以SCORE1衡量会计信息透明度时的Ordered Logistics回归结果,第(3)和(4)列报告了以SCORE2衡量会计信息透明度时的Logistics回归结果。证券分析师声誉变量DSTAR和LSTAR的回归系数均在1%的水平上显著为正,表明证券分析师声誉对会计信息透明度有显著为正的促进作用,相对于非明星证券分析师而言,明星证券分析师更能促进公司会计信息透明度的提高,支持了假设2。控制变量的回归结果与表4对会计信息透明度影响的回归结果类似,在此不再赘述。

表5 证券分析师声誉与会计信息透明度的回归结果

(四)稳健性测试

证券分析师关注的人数增加,公司受关注的程度提高,进行更加详细、透明的信息披露就成为更好的选择;而信息披露质量高的公司也可能反过来吸引更多的证券分析师关注。这意味着证券分析师关注与会计信息透明度之间可能存在互为因果的内生性问题。本文分别采用滞后项和一阶差分回归方法来控制两者之间的内生性问题。

1.滞后项:滞后一期的证券分析师关注。

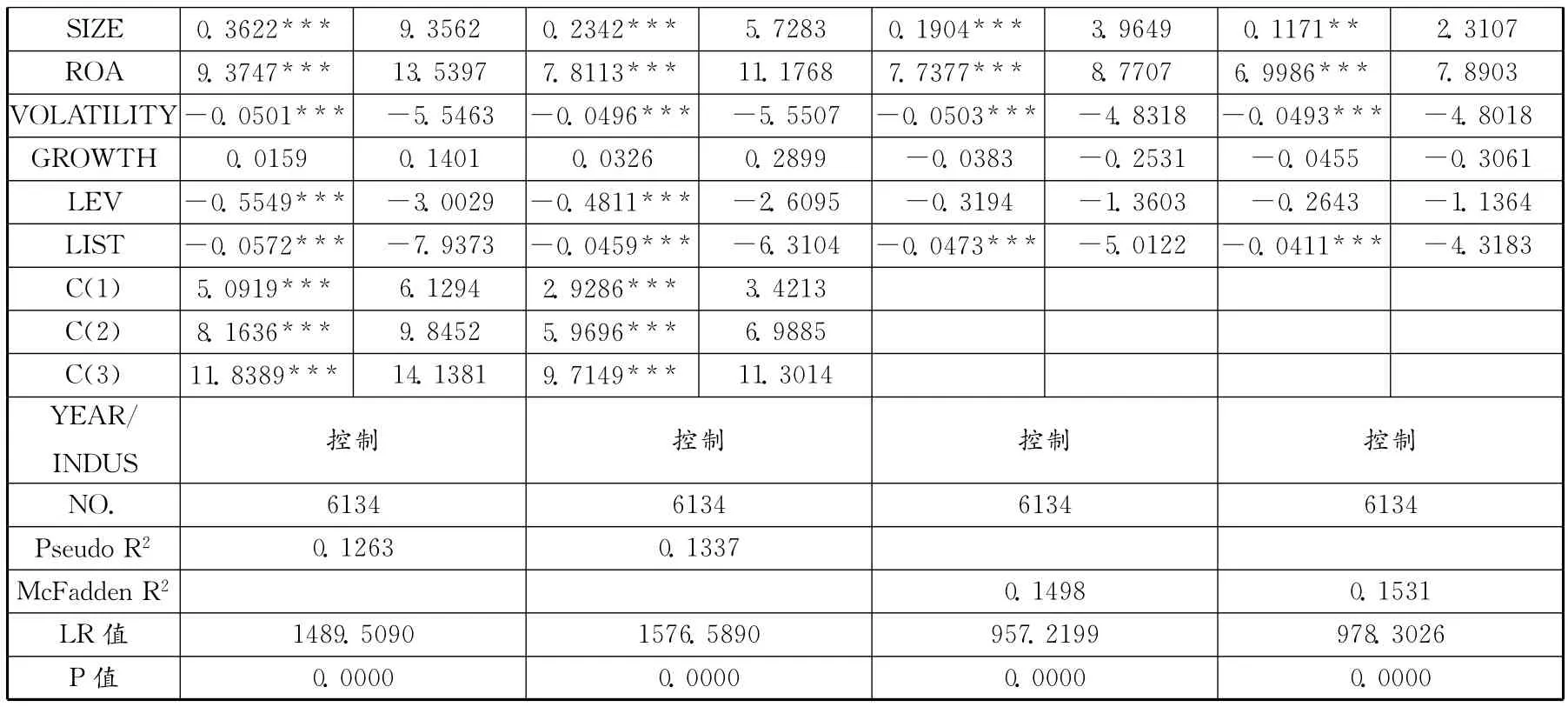

以滞后一期的证券分析师关注作为解释变量,重复表4中的回归,结果见表6。其中,第(1)和(2)列报告了以SCORE1衡量会计信息透明度时的Ordered Logistics回归结果,第(3)和(4)列报告了以SCORE2衡量会计信息透明度时的Logistics回归结果。会计信息透明度变量SCORE1和SCORE2与滞后一期的证券分析师关注变量DNUM和LNUM均在1%的水平上显著正相关。研究结论总体上与表4保持一致,说明在考虑了证券分析师关注与会计信息透明度之间的内生性问题后,证券分析师关注依然能够提高公司的会计信息透明度,假设1仍然得到经验证据的支持。

表6 滞后一期的证券分析师关注与会计信息透明度的回归结果

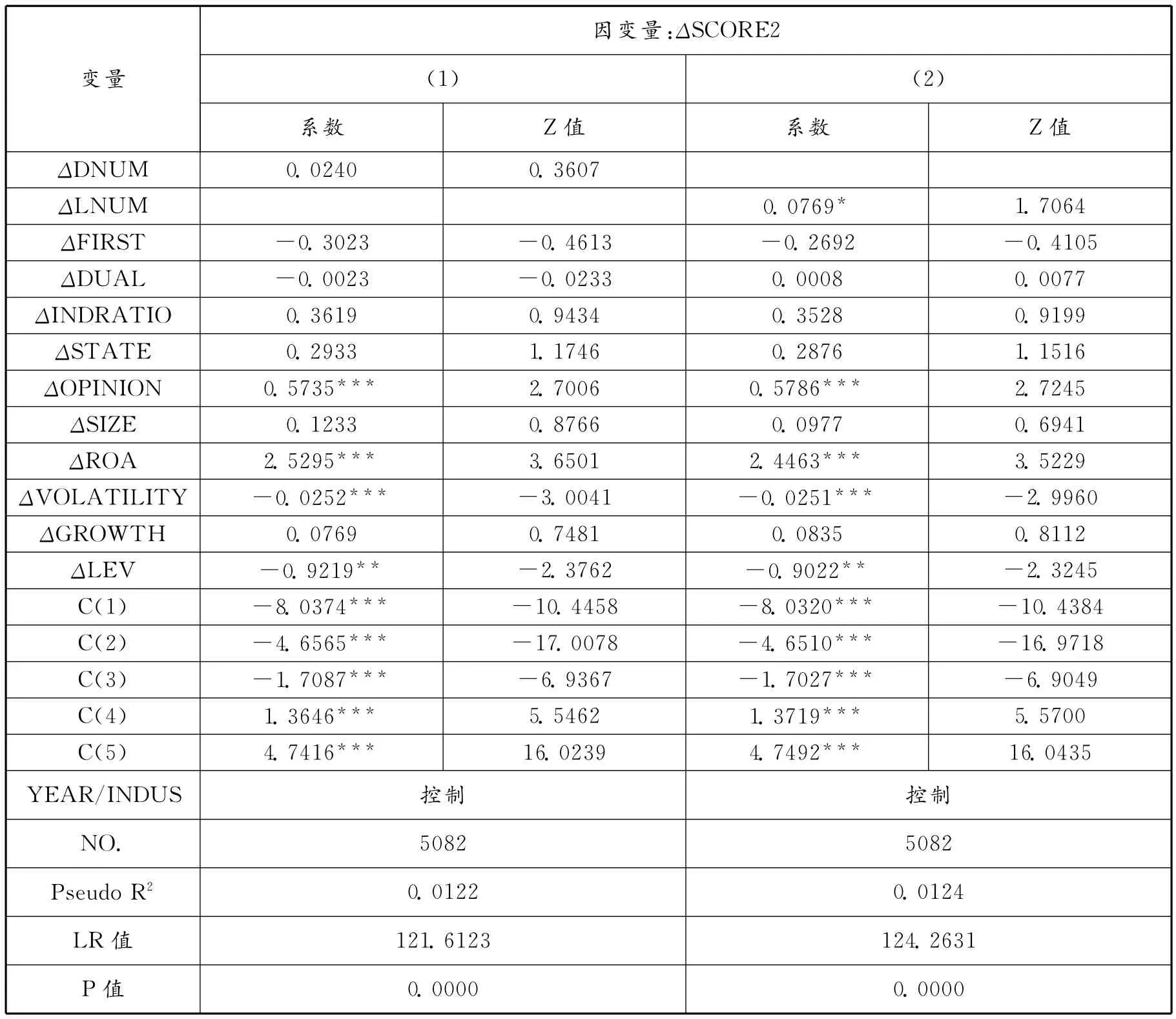

2.一阶差分回归。

由于会计信息透明度变量SCORE2为0—1变量,其一阶差分变量ΔSCORE2变异较小,因此在回归时只选择变量ΔSCORE1作为因变量,回归结果见表7。ΔDNUM的回归系数为正,但在统计上不再显著。可能是因为DNUM本身为0—1变量,ΔDNUM的变异较小所致。ΔLNUM的回归系数在10%的水平上显著为正,说明证券分析师关注的增加对会计信息透明度的提高有显著为正的促进作用。假设1依旧得到经验证据的支持。在控制变量方面,ΔOPINION的回归系数在1%的水平上显著为正,说明当上市公司被出具的审计意见由非“标准”变为“标准”时,伴随的是信息透明度的提高。ΔROA的回归系数在1%的水平上显著为正,说明随着公司盈利能力的提高,管理层有动机通过充分的信息披露传递其高质量的信号,从而显著增加了上市公司的信息透明度。ΔVOLATILITY的回归系数在1%的水平上显著为负,说明公司盈余波动性的提高会导致其会计信息透明度降低。ΔLEV的回归系数在5%的水平上显著为负,说明当公司债务负担加重时,管理层试图隐藏于公司不利的信息,从而导致其信息透明度降低。

表7 一阶差分回归

四、研究结论

本文以2003—2012年深圳证券交易所的上市公司为样本,对证券分析师关注及其职业声誉对会计信息透明度的影响进行了实证检验。研究发现,证券分析师对上市公司的关注度较高,大约有7成上市公司受到证券分析师的关注,有3成以上的上市公司受到了明星证券分析师的关注;证券分析师关注与上市公司会计信息透明度显著正相关,持续的分析师关注进一步促进公司进行充分的信息披露,提高了公司信息透明度;证券分析师的职业声誉与上市公司会计信息透明度显著正相关,相对于非明星证券分析师,明星证券分析师对公司会计信息透明度的提高具有更显著的促进作用。

上述结论表明,在我国资本市场上,证券分析师已不仅仅是传统意义上的信息中介,他们正在成为我国上市公司外部监督的一支重要力量,对上市公司会计信息质量保障发挥着重要作用。证券分析师的职业声誉是传递其专业水准、执业质量和职业操守的信号,证券分析师的职业声誉越高其执业标准就越严格,就越能够增加上市公司会计信息的可信度。所以,充分认识证券分析师的作用,促进我国证券分析师行业的快速发展势在必行。

高雷,宋顺林.2007.公司治理与公司透明度[J].金融研究(11):28-44.

李维安.2009.公司治理学[M].北京:高等教育出版社:14.

李晓玲,刘中燕,任宇.2012.分析师关注对上市公司盈余管理的影响[J].江淮论坛(6):63-68.

吕伟.2010.分析师跟踪、产权安排与公司避税行为——来自新企业所得税法实施后的经验证据[J].山西财经大学学报(11):60-66.

潘越,戴亦一,林超群.2011.信息不透明、分析师关注与个股暴跌风险[J].金融研究(9):138-151.

肖斌卿,伊晓奕,刘海飞.2010.分析师跟进行为对上市公司资本成本的影响——来自中国证券市场的经验证据[J].南京师大学报:社会科学版(5):42-51.

徐欣,唐清泉.2010.财务分析师跟踪与企业R&D活动——来自中国证券市场的研究[J].金融研究(12):173-189.

叶建芳,李丹蒙,丁琼.2009.真实环境下机构投资者持股与公司透明度研究——基于遗漏变量与互为因果的内生性检验分析[J].财经研究(1):49-60.

于忠泊,叶琼燕,田高良.2011.外部监督与盈余管理——针对媒体关注、机构投资者与分析师的考察[J].山西财经大学学报(9):90-99.

张纯,吕伟.2009.信息环境、融资约束与现金股利[J].金融研究(7):81-94.

张军华.2012.信息不对称、分析师关注度与增发折价[J].技术经济(8):128-132.

赵玉洁.2013.法律环境、分析师跟进与盈余管理[J].山西财经大学学报(1):73-83.

BOOTH J R,SMITH II R L.1986.Capital Raising,Underwriting and the Certification Hypothesis[J].Journal of Financial Economics,15(1):261-281.

BUSHMAN R M,SMITH A J.2001.Financial Accounting Information and Corporate Governance[J].Journal of Accounting and Economics,32(1):237-333.

FANG L,YASUDA A.2005.Analyst Reputation,Conflict of Interest,and Forecast Accuracy[R].Working Paper,Rodney L White Center for Financial Research.

HEALY P,PALEPU K.2001.Information Asymmetry,Corporate Disclosure and the Capital Market:A Review of the Empirical Disclosure Literature[J].Journal of Accounting and Economics,31(1-3):405-440.

JENSEN M C,MECKLING W H.1976.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,3(4):305-360.

JUNG B,SUN K J,YANG Y S.2009.Does Monitoring Effect Explain the Relation between Analyst Following and Firm Value?[R/OL].Working Paper,http://ssrn.com/abstract=1508605.

KNYAZEVA D.2007.Corporate Governance,Analyst Following,and Firm Behavior[R].Working Paper,New York University.

LANG M H,LINS K V,MILLER D P.2004.Concentrated Control,Analyst Following and Valuation:Do Analysts Matter Most When Investors are Protected Least?[J].Journal of Accounting Research,42(3):589-623.

YU F.2008.Analyst Coverage and Earnings Management[J].Journal of Financial Economics,88(2):245-271.

猜你喜欢

银行家(2021年9期)2021-09-18

考试与评价·高二版(2020年3期)2020-09-10

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

统计与决策(2018年14期)2018-08-22

消费导刊(2018年10期)2018-08-20

江苏农业科学(2017年10期)2017-07-21

华东师范大学学报(自然科学版)(2017年1期)2017-02-27

中国科技信息(2016年16期)2016-09-10

系统工程学报(2015年3期)2015-02-28