外资银行进入模式选择——考虑退出期权

2014-12-02 01:14:32陈旭东

技术经济 2014年12期

陈旭东,曾 勇

(电子科技大学 经济与管理学院,成都 610054)

1 研究背景与文献综述

21世纪初,随着中国银行业改革的加速,引进外资银行成为中国银行业改革和对外开放的重要一环。2003年和2006 年相继出台的《境外金融机构投资入股中资金融机构管理办法》(以下简称为《办法》)和《外资银行管理条例》为外资银行进入中国提供了多种可选模式。陈卫东、宗良和张兆杰[1]和朱盈盈、曾勇和李平等[2]发现,外资银行可以采取以少数股权参股中资银行或独立发展两种模式进入中国市场。截至2013年底,共有43家外资银行在中国建立了法人银行(独立发展),26家外资银行先后以战略投资者的身份与中资银行展开股权合作。

以往关于外资银行进入新兴市场国家模式选择的主流研究多是考虑本土化并购和独立发展两种进入模式,而这两种进入模式的具体选择又依赖于外资银行对自身核心竞争力与本土化信息劣势的权衡。Tassel和Vishwasrao[3]以及Lehner[4]指出,外资银行选择本土化并购模式的根本原因是为了弥补自身的本土信息劣势;Claeys和Hainz[5-6]也认为,只有当外资银行的甄别技术优势足以弥补其本土信息劣势时,外资银行才会选择独立发展的进入模式。然而,就中国市场而言,政策限制使得外资银行选择本土化并购的进入模式并不现实。根据《办法》,单家外资银行持有中资银行股权的比例不得超过20%。在这种限制下,外资银行主要是采取持有少数股权和独立发展两种模式进入中国市场。彭维刚[7]从风险承担的角度对比了参股本土企业和独立发展的优劣。从已有文献来看,目前有关外资银行进入中国市场的模式选择的研究还较少。Li、Zeng和Zhang[8]以及陈旭东和曾勇[9]分别考虑了市场区域特征和未来允许银行间并购政策出台的可能性对外资银行进入模式的影响。徐振业、曾勇和邓光军[10]从网点角度分析了外资银行进入对中资银行的影响。然而,这些研究都没有考虑到外资银行在未来存在退出的可能性。王华红[11]指出,外资银行参股中资银行可以较好地熟悉中国的制度环境和企业特征,从而能较好地规避风险,并且能够在市场变差时更易退出。项卫星和李珺[12]的研究表明,包括3家大型国有商业银行(中国银行、中国建设银行、中国工商银行)和中型股份制银行(招商银行、中国民生银行等)在内的多家主要中资银行的外资战略投资者都先后撤资退出中国市场。虽然外资银行退出的原因各有不同,但是这至少说明了未来可能退出是外资银行选择进入模式时面临的一个重要决策。Dixit[13]和Nicoleta[14]分析了企业的进入与退出决策与各种成本关系。刘彬、曾勇和李强等[15]分析了市场不确定性和允许银行间相互并购政策出台的不确定性对采取股权合作模式的外资银行的并购与退出决策的影响。其结果表明,市场不确定性越大、政策出台可能性越高,外资银行退出的可能性降低,外资银行越愿意维持股权合作。然而,上述研究并未考虑退出期权(exit option)价值对外资银行进入模式选择的影响。

显然,对于外资银行而言,所选择的进入模式不同,其退出灵活性也不同,在未来退出时所获得的价值也不同。直观地说:外资银行未来退出的灵活性为之提供了一个退出期权,而这个退出期权对于不同的外资银行进入模式具有不同的价值。鉴于此,本文在构建银行信贷竞争模型的基础上,利用实物期权方法刻画外资银行未来退出市场的灵活性对其退出期权价值的影响,并考察外部市场环境、中资银行本土化优势以及外资银行经营效率等对该退出期权价值的影响,进而分析外资银行进入模式选择问题。

2 银行信贷竞争

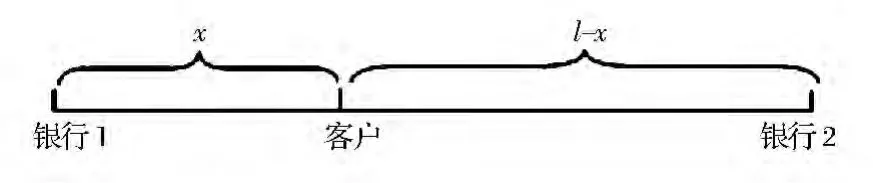

首先考虑两家银行的信贷竞争。假设银行1和银行2分别位于长度为l的市场的两端,客户均匀分布在市场中(如图1)。

图1 两银行信贷竞争示意图

市场中有高风险和低风险的两类企业,所占比例分别为1-v和v。企业了解自己的风险类型,银行不能区分企业的风险类型。企业需要花费1单位资金去投资项目,假设企业所需资金全部来自银行融资。高风险企业的投资失败概率为qH,低风险企业的投资失败概率为qL,且qH>qL。企业投资成功时的收益为X、失败时的收益为0。低风险企业值得贷款、高风险企业不值得贷款,即(1-qH)X<ρi和(1-qL)X>ρi。其中,ρi(i=1,2)为银行i发放1单位贷款需要支付的信贷成本。

由于不知道贷款企业的风险类型,因此银行要求企业提供价值为C的抵押品。当企业投资成功时,企业向银行支付本息R;当企业投资失败时,银行按照合同得到客户抵押品并将之变现得到价值β C(0<β<1),β的大小体现了银行处理抵押品能力的高低。根据Sengupta[16-17]的研究结果可知,β与市场法制健全程度、银行对市场了解程度有关。假设两家银行的抵押品处理能力分别为β1 和β2。当银行i向风险类型为k的客户提供的贷款合同为时,银行和客户的收益分别为和

贷款企业不仅要偿还本息和提供抵押品,而且需要支付一定的交易成本。假设客户到两家银行贷款的单位距离交易成本①单位距离交易成本表示客户到银行的方便程度。分别为w1和w2,当客户与银行1和银行2的距离②距离表示银行客户的覆盖范围,即银行的市场份额。分别为x和l-x时(见图1),客户到两家银行贷款需要支付的成本分别为w1x和w2(l-x)。

其中,Mi=(1-βi)qL(1-qH)/(qH-qL)。银行1的市场份额为:

由式(3)和式(4)可知,银行的均衡利润与两家银行的交易成本w1和w2、两家银行的信贷成本ρ1和ρ2、两家银行的抵押品处理能力β1 和β2 以及两家银行间距离l等有关系。为后文表示方便,可将银行1的均衡利润记为π1=π(w1,w2,β1,β2,ρ1,ρ2,l)。

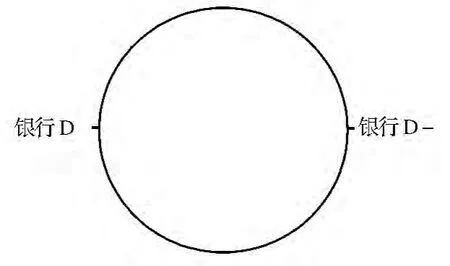

然后分析外资银行进入前后的银行信贷竞争问题。外资银行E进入前,假设市场中有两家中资银行D和D-,其交易成本、信贷成本和抵押品处理能力分别为aD和aD-(a=w,β,ρ)。假设两家中资银行均匀分布在单位圆上,如图2所示。

图2 银行信贷市场结构示意图

此外,随着市场环境的变化,本文假设信贷市场规模Y服从如下几何布朗运动:

式(3)中:α表示信贷市场规模的漂移率,其经济含义是信贷市场规模期望增长率;σ表示信贷市场的波动率;dz为标准的Winner过程增量。根据上文结论,外资银行进入前,中资银行D的利润为πDY=2π(wD,wD-,βD,βD-,ρD,ρD-,1/2)Y。

外资银行E的抵押品处理能力为βE。Clarke、Murrell和Whiting[18]以及Lin[19]的研究表明,由于中国法律制度不健全、执行力度不够,且中资银行相比外资银行更适应这种不健全的制度——本土中资银行拥有对本地市场、法律体系更为熟悉的信息优势,因此外资银行的抵押品处理能力相对不足,即βi>βE。外资银行的信贷成本为ρE。Berger、Hasan和Zhou[20]以及Ying[21]认为,相比中资银行,外资银行拥有较高的经营效率,因此其经营成本较低,即ρE<ρi(i=D,D-)。

3 外资银行进入模式选择

3.1 不同进入模式的成本和利润

外资银行进入中国的模式有两种——参股中资银行和独立发展。

首先分析外资银行参股中资银行时的经营效率和利润。

记外资银行的参股比例为ξ(0<ξ≤20%)。相比中资银行,外资银行具有经营效率优势。根据傅强、程峰和汪俊生[22]的研究,外资银行参股中资银行将会提升中资银行的经营效率、降低其经营成本。不失一般性,本文假设ρDE 满足式(4):

外资银行参股进入后的利润为:

式(5)中,下标M表示外资银行选择以少数股权(minority equity)参股中资银行模式进入中国银行业。合资银行的市场份额xM由式(2)给出。可将外资银行进入前中资银行的利润表述为πDY,中资银行的市场份额为xD。外资银行参股进入时的成本为IM=ξPD+I(xDE-xD)2。其中,PD为外资银行参股价格,ξPD为外资银行支付的股权成本。假设PD=ξπDm/(r-α)(m为参数),m=Y表明外资银行平价收购中资银行股权,m>Y表示外资银行溢价收购中资银行股权。I(xDE-xD)2表示外资银行为扩展市场份额所需的成本,I为扩张单位市场份额所需的成本。

然后分析外资银行选择独立发展模式进入中国银行业时的经营效率和利润。

此时,外资银行进入后的信贷市场结构如图3所示。外资银行的经营成本为ρE、单位交易成本为wE、抵押品处理能力为βE。由式(1)可知,独立发展的外资银行的利润为

其中,下标G表示外资银行选择独立发展(greenfield)进入模式进入中国银行业,此时外资银行的市场份额为xE。外资银行选择独立发展进入模式时的成本为IG=I(xE)2+I0。其中,I(xE)2为外资银行扩展市场份额所需付出的成本,I0为外资银行进入后进行员工培训、搜寻信息等所需的固定成本。

图3 外资银行E 独立发展时的信贷市场结构示意图

经济市场具有一定的波动性,当经济下滑到一定程度时,进入中国的外资银行会选择退出。对于外资银行而言,不同的进入模式带来不同的退出期权价值,而不同的退出期权价值又会影响外资银行最初的进入模式选择。本文采用倒推方法分析市场环境等因素对外资银行进入模式的影响,即首先构建外资银行退出决策的实物期权模型,然后分析退出期权价值对外资银行进入模式的影响。

3.2 外资银行退出决策的实物期权模型

记k为外资银行退出时要求的收益率,即外资银行不进入中国而选择其他投资方式所能获得的收益率。随着经济市场的波动,当外资银行的价值低于其机会成本对应的价值时,外资银行会选择退出。

根据Dixit和Pindyck[23]的研究,可得出拥有退出期权的外资银行价值函数满足如下Bellman 方程:

式(7)中:i=M、G,分别表示外资选择参股中资银行和独立发展两种进入模式;rVi(Y)dt表示dt时间内外资银行的预期总回报表示dt时间内外资银行的现金流,E[Vi(Y+dY)-Vi(Y)]表示dt时间内外资银行的资本收益。采用标准的实物期权方法可得银行的价值函数:

外资银行选择参股模式进入时的成本IM=ξπDm/(r-α)+I(xDE-xD)2。其中,ξπDm/(r-α)为外资银行参股时支付的股权成本,I(xDE-xD)2为开拓市场支付的市场成本,选择参股进入模式的外资银行现金流为ξπDEY。外资银行选择独立发展进入时的成本IG=I(xE)2+I0。其中,I(xE)2为外资银行扩展市场份额所需付出的成本,I0为外资银行进入所需的固定成本,选择独立发展进入模式的外资银行现金流为

式(8)中,系数β1 和β2 是方程σ2β(β-1)/2+αβ-r=0的根,且β1 >1、β2 <0。根据价值匹配和平滑粘贴条件,退出临界值和系数满足:

由Y→∞时外资银行的价值有限可知结合式(9)和式(10)可得:

拥有退出期权的外资银行的价值函数即式(8)可改写为

3.3 选择不同进入模式的外资银行价值

由于外资银行选择不同的进入模式需要花费不同的成本,因此,不失一般性,假设信贷市场规模的现值Y大于退出临界值Y*i(否则外资银行不会选择进入中国市场),可得外资银行选择不同进入模式时的价值函数,即

结合外资银行的利润函数、成本函数和式(14),可得外资银行选择不同进入模式时的价值函数,即

由式(15)可知,参股进入的外资银行的价值由如下4个部分组成:ξπDEY/(r-α),为外资银行参股后的现金流价值;ξπDm/(r-α),为外资银行参股时需要支付的股权成本;I(xDE-xD)2,为外资银行开拓市场而支付的市场成本;,为采取股权合作的外资银行的退出期权价值。由式(16)可知,独立发展进入的外资银行的价值由如下4 个部分组成:,为独立发展进入的外资银行的现金流价值;I(xE)2,为外资银行开拓市场而支付的市场成本;I0,为独立发展进入时所需的固定成本;,为其退出期权价值,记选择不同进入模式的外资银行的退出期权价值总的来说,外资银行的价值包括两部分:退出期权价值;现金流价值与进入成本之差。

市场波动率、外资银行的机会成本、外资银行的经营效率水平、中资银行的本土化优势都会影响外资银行的现金流价值、退出期权价值等,进而影响外资银行对进入模式的选择。笔者在下文通过数值分析直观地展现市场环境、外资银行的经营效率、本地银行的本土化优势水平和外资银行退出收益率对外资银行进入模式选择的影响。

4 数值分析

基本参数的设置如下:结合长期以来中国短期国债的平均利率以及Dixit和Pindyck[23]关于实物期权投资模型的经典假设,设无风险利率r=6%、信贷市场规模漂移率α=0.03、市场波动率σ=0.2;采用Sengupta[16-17]关于抵押贷款模型的经典假设,设高、低风险客户的投资失败概率分别为qH=0.6和qL=0.4,投资成功的收益X=3,市场中低风险客户比例v=0.7,中、外资银行的抵押品处理能力分别为βD=βD-=0.9、βE=0.3,中、外资银行的信贷成本分别为ρD=ρD-=1.2、ρE=1.1,中、外资银行的交易成本wD=wD-=wE=0.2①中、外资银行的交易成本不会影响本文的主要结论,文中所取的参数只是为了使结果更为明确,属于合理取值。,市场规模Y=8,外资银行扩展单位市场份额所需成本I=5。

4.1 市场不确定性对外资银行进入模式的影响

图4显示了外资银行的价值和退出临界值随市场波动率的变化而变化的情况。图4中:VG、VM分别表示外资银行选择独立发展和参股进入时的总价值表示外资银行选择独立发展和参股进入时的退出期权价值。总价值与退出期权价值之差即外资银行的现金流价值与成本之差。随着市场波动率的增大,市场不确定性越大,无论是选择参股进入还是独立发展进入的外资银行的退出期权价值均越大,且外资银行选择参股进入时的退出期权价值边际增长率大于选择独立发展进入时的退出期权价值边际增长率。换言之,随着市场不确定性的增强,外资银行选择参股进入时的退出期权价值增幅大于选择独立发展进入时的退出期权价值增幅。同时,由图4可知:随着市场不确定性的增强,外资银行参股的价值将大于其独立发展的价值,此时外资银行将选择参股进入。直观而言,市场波动幅度越大时市场风险越大,此时选择独立发展进入的外资银行独自承担风险,而选择参股进入的外资银行和引资的本地银行共同承担风险,因此外资银行在市场波动较大时更愿意与中资银行进行股权合作。上述分析表明,良好的市场环境是外资银行选择独立发展进入模式的重要因素。

图4 市场波动率对外资银行的价值和退出临界值的影响

4.2 退出收益率对外资银行进入决策的影响

图5显示了外资银行的价值和退出临界值随退出收益率的变化而变化的情况。由图5可知,外资银行的退出收益率越大,无论参股进入和独立发展进入的外资银行的价值均越大、越易退出。同时,随着外资银行退出收益率的增加,外资银行选择参股进入时的退出期权价值边际增长率大于选择独立发展进入时的退出期权价值边际增长率,而外资银行的现金流价值和进入成本不随外资银行退出收益率的变化而变化。于是,随着外资银行退出收益率的增加,外资银行选择参股进入时的价值将大于选择独立发展进入时的价值,即外资银行将趋于与中资银行展开股权合作。其直观含义是:外资银行的退出收益率越大,外资银行的退出期权价值越大;相比独立发展进入模式,选择参股进入模式更易退出,因此外资银行更愿意选择与中资银行进行股权合作。

图5 退出收益率对外资银行的价值和退出临界值的影响

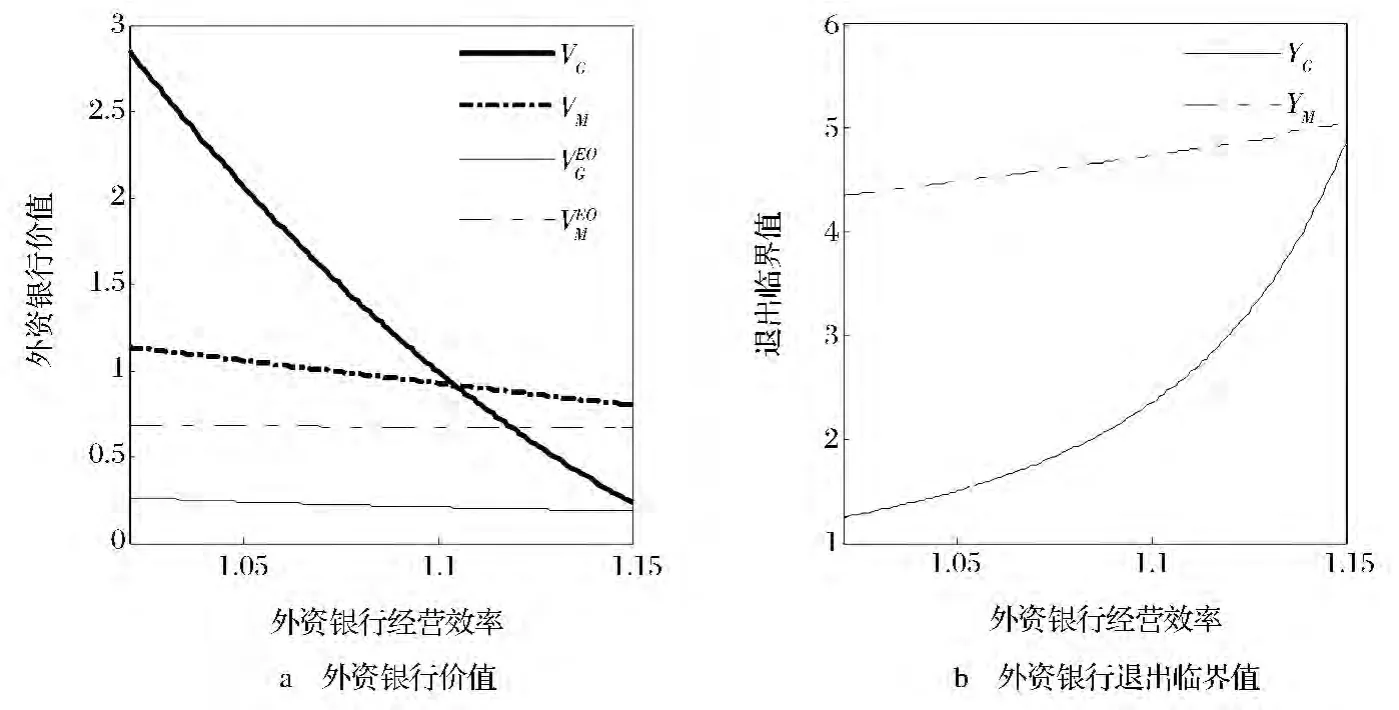

4.3 外资银行的经营效率对其进入模式的影响

图6显示了外资银行的价值和退出临界值随其经营效率的变化而变化的情况。由图6可知,外资银行的经营效率越高,无论参股进入还是独立发展进入的外资银行的价值均越大、越难退出。同时,随着外资银行经营效率的增加,无论是参股进入还是独立发展进入的外资银行的退出期权价值都越大,虽然外资银行选择独立发展进入时的退出期权价值比选择参股进入时的退出期权价值小,但是选择独立发展进入时的退出期权价值边际增长率要高于选择参股进入时的退出期权价值边际增长率。另外,随着外资银行经营效率的提升,外资银行选择独立发展进入时的现金流价值边际增长率要高于选择参股进入时的现金流价值边际增长率。于是,随着外资银行经营效率的提升,外资银行选择独立发展进入时的价值将大于选择参股进入时的价值,即外资银行趋于选择独立发展进入模式。其直观含义是:外资银行的经营效率越高,外资银行的竞争力越强,外资银行更愿意利用其经营效率优势而独立发展。

图6 外资银行的经营效率对其价值和退出临界值的影响

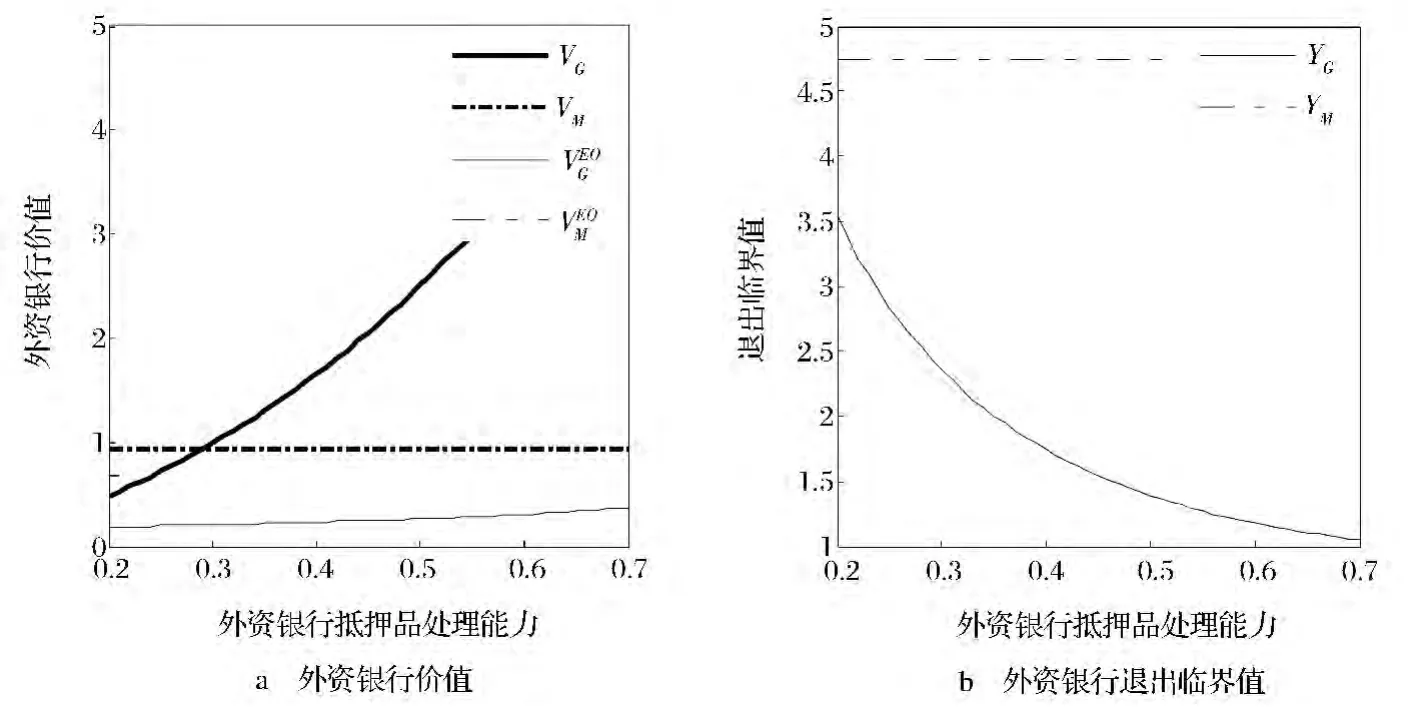

4.4 外资银行的抵押品处理能力对其进入模式的影响

图7显示了外资银行的价值和退出临界值随其经营效率的变化而变化的情况。由图7可知,随着外资银行抵押品处理能力的提升,外资银行选择独立发展进入时的退出期权价值和现金流价值增幅较选择参股进入时均大。因此,外资银行的抵押品处理能力越高,外资银行越愿意选择独立发展进入模式。其直观含义是:外资银行对中国法律体系的熟悉程度越高,中资银行本土化的信息优势越小,外资银行更愿意选择独立发展进入模式。

图7 外资银行的抵押品处理能力对其价值和退出临界值的影响

5 结语

本文分析了退出期权价值对外资银行进入模式选择的影响,得到以下主要结论:外部市场的不确定性较大、退出收益率较高都会使外资银行在少数股权模式下的退出期权价值高于在独立发展模式下的退出期权价值;外资银行自身的经营效率较高、中资银行的本土化优势较小会使外资银行在独立发展模式下拥有更高的现金流价值,且随着外资银行经营效率的提升和中资银行本土化优势的下降,外资银行选择独立发展时的退出期权价值边际增长率要大于选择参股进入时的退出期权价值边际增长率。因此,考虑到退出期权价值对进入模式选择的影响,当市场不确定性较大和外资银行退出收益率较高时,外资银行倾向于参股中资银行;而当其自身经营效率较高和中资银行本土化优势较小时,外资银行倾向于选择独立发展模式。

选择参股进入模式的好处在于:一旦未来市场的形势变坏,选择参股进入模式的外资银行更易退出市场。王华红[11]指出,未来能够较容易地退出是外资银行选择股权合作的原因之一。费伦苏[24]更是指出,参股中国工商银行的高盛集团在战略合作的谅解备忘录中就“高盛退出”达成相关协议。由此可见,未来退出期权价值较大是外资银行选择参股进入模式的重要原因。

本研究未考虑外资银行进入后存在扩张(并购中资银行)的可能性,下一步研究可分析外资银行进入后存在扩张可能性时的进入模式选择问题。

[1]陈卫东,宗良,张兆杰.入世五周年外资银行发展的基本特点及趋势[J].国际金融研究,2007(3):38-44.

[2]朱盈盈,曾勇,李平,等.中资银行引进境外战略投资者:背景、争论及述评[J].管理世界,2008(1):22-37.

[3]TASSEL E V,VISHWASRAO S.Asymmetric information and the mode of entry in foreign credit markets[J].Journal of Banking &Finance,2007,31(12):3742-3760.

[4]LEHNER M.Entry mode choice of multinational banks[J].Journal of Banking&Finance,2009,33(10):1781-1792.

[5]CLAEYS S,HAINZ C.Acquisition versus greenfield:the impact of the mode of foreign bank entry on information and bank lending rates[R].Berlin:Free University of Berlin,2006.

[6]CLAEYS S,HAINZ C.Modes of foreign bank entry and effects on lending rates:theory and evidence[J].Journal of Comparative Economics,2014,42(1):160-177.

[7]彭维刚.全球企业战略[M].北京:人民邮电出版社,2007:212-254.

[8]LI Q,ZENG Y,ZHANG B.Market characteristics and entry modes of foreign banks[J].China Economic Review,2013,24(1):26-41.

[9]陈旭东,曾勇.外资银行进入模式研究——基于抵押贷款视角的研究[C].第十一届金融系统工程与风险管理国际年会.上海:华东师范大学,2013.

[10]徐振业,曾勇,邓光军.战略引资和网点规模对银行信贷竞争的影响[J].系统工程理论与实践,2014,33(4):114-122.

[11]王华红.外资银行如何让谋划中国[J].国际融资,2004(4):47-50.

[12]项卫星,李珺.境外战略投资者减持中国国有控股商业银行股权的原因、影响与对策[J].经济评论,2010(1):124-132.

[13]DIXIT A.Entry and exit decisions under uncertainty[J].Journal of Political Economy.1989,97(3):620-638.

[14]NICOLETA V.Entry and exit decisions under uncertainty:a real option approach[J].Theoretical and Applied Economics.2008,11(11):341-348.

[15]刘彬,曾勇,李强,等.基于实物期权的外资银行决策行为研究:并购还是退出?[J].系统工程理论与实践,2012,32(3):522-534.

[16]SENGUPTAR.Foreign entry and bank competition[J].Journal of Financial Economics,2007,84(2):502-528.

[17]SENGUPTA R.Lending to uncredit worthy borrowers[J].Journal of Financial Intermediation,2014,23(1):101-128.

[18]CLARKE D,MURRELL P,WHITING S.Law,institutions,and property rights in China[R].Woodrow Wilson International Center,Asia Program Special Report No.129,2005.

[19]LIN H D.Foreign bank entry and firms’access to bank credit:evidence from China[J].Journal of Banking &Finance,2011,35(4):1000-1010.

[20]BERGER A,HASAN I,ZHOU M.Bank ownership and efficiency in China:what will happen in the world's largest nation?[J].Journal of Banking &Finance,2009,33(1):113-130.

[21]Ying Xu.Towards a more accurate measure of foreign bank entry and its impact on domestic banking performance:the case of China[J].Journal of Banking &Finance,2011,35(4):886-901.

[22]傅强,程峰,汪俊生.基于MCMC 方法的我国银行业技术效率评价[J].技术经济,2011,30(3):77-80.

[23]DIXIT A,PINDYCK R.Investment under Uncertainty[M].Princeton,NJ:Princeton University Press,1994:213-242.

[24]费伦苏.论国有银行引入外国战略投资者及相关争议[J].当代经济管理,2006,28(4):99-103.

猜你喜欢

中国外汇(2019年14期)2019-10-14 00:58:32

时代金融(2016年27期)2016-11-25 16:56:24

现代经济信息(2016年25期)2016-11-24 06:31:37

社会科学研究(2015年3期)2015-11-29 14:31:53

系统工程学报(2015年3期)2015-02-28 19:53:59

环球市场信息导报(2012年4期)2012-04-29 00:44:03

现代营销·经营版(2007年5期)2007-05-14 14:54:35

会计之友(2004年9期)2004-04-29 00:44:03