航运企业的市场风险管理策略研究

2014-11-29 01:58:52宁波诺丁汉大学章勇敏沈茜

世界海运 2014年11期

宁波诺丁汉大学 章勇敏 沈茜

航运业与我们的生活息息相关,作为一种廉价、低碳的运输方式,航运业承担了全球80%的货物运输[1]。国际海事组织秘书长米乔普勒斯(Efthimios Mitropoulos)指出,如果没有航运业,全球一半的人会挨饿,另一半的人会受冻。

然而,航运业是一个高投入、高风险、资金密集型和专业性很强的行业。自2008年金融危机以来,航运业受到了巨大的冲击,航运市场经历了有史以来最为漫长的市场低迷期。航运企业面临着市场需求增速放缓、运力严重过剩、运价下跌、燃油成本上升等难题。

当前航运市场的不景气受到宏观经济形势的影响,但是企业的经营管理策略在一定程度上能够帮助企业降低、避免和对冲市场风险。本文希望通过借鉴国际航运市场风险管理中的经验,通过分析和比较世界航运巨头马士基集团和中国远洋运输集团的市场风险管理策略,从而能为中国航运企业降低市场风险、走出市场低迷、提高竞争力提供有益的指导。

一、航运企业面临的市场风险

航运企业主要面临的市场风险包括:航运市场的周期波动性风险、成本风险、运价波动风险和竞争风险。

(一)航运市场的周期波动性风险

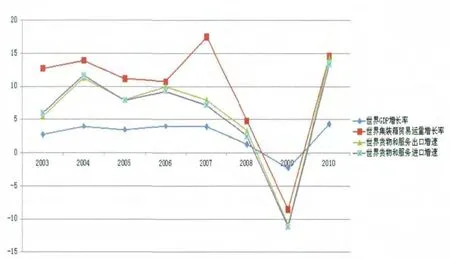

航运业是典型的周期性行业,作为国际贸易的派生需求,航运市场容易受到国内和国际经济的影响而产生波动。在某种程度上,航运市场的周期性波动是经济周期性波动在航运市场上的体现。经济的波动对航运企业的影响主要体现在国际贸易量上面,当国际贸易量大幅削减时,航运企业的运量也会随之下降,从而影响航运的运价。如图1 所显示,世界经济、全球贸易和海运量之间存在着非常强的正相关性。

(二)成本风险

成本风险是航运企业市场风险的重要组成部分。燃料成本占航运企业运输成本的比重较高,使航运企业对油价的变化非常敏感。以集装箱航运企业为例,根据Ronen 的研究指出,燃油成本占总经营成本的20%~60%[2]。近几年随着原油价格的持续上涨,燃油成本占总经营成本的比重在不断增加,有些甚至已经超过了60%[3],因此,航运企业面临着严峻的成本风险。

图1 世界GDP增长率、世界货物和服务出口增速、世界货物和服务进口增速和世界集装箱贸易运量增长率的关系

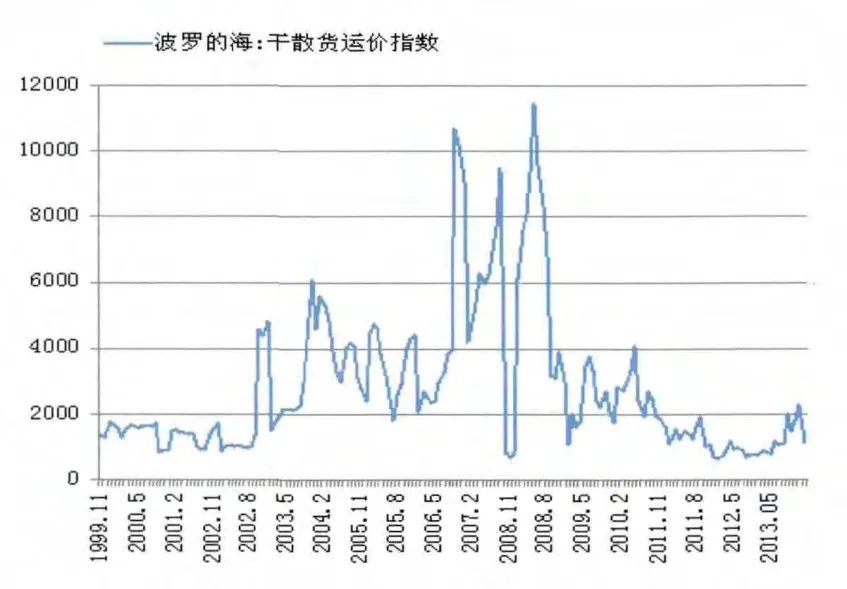

图2 波罗的海干散货运价指数(1999-2014)

(三)运价波动风险

航运市场中存在着巨大的运价波动风险,对航运企业的盈利和市场竞争力产生重要的影响。航运运价受到世界经济、政治、运输成本、原材料价格、燃油价格、劳务成本、船舶购买的资本成本(贷款、利息、税金等)、航运市场结构等因素影响。在过去几年中,航运市场的运价发生了剧烈的波动,2003—2008年期间,航运市场运价增长了300%,然而由于受到金融危机的影响,从2008年9月起,运价下跌了95%,给航运企业造成了不小的损失(详见图2)。

(四)竞争风险

随着航运企业服务同质化的发展,航运市场的竞争日趋激烈,特别是受到金融危机、欧债危机和中国经济增速放缓等因素的影响,航运运输需求量出现大幅度的下降。同时,在航运业发展鼎盛时期(2003-2007)航运企业为了扩大收益、抢占市场份额,纷纷扩充了自身的运力,导致当前运力严重过剩,进一步加剧了航运企业之间的竞争。

二、国际航运市场风险管理经验

在面对市场风险时,企业可以采取不同策略来规避、对冲和降低风险,以期达到降低损失甚至盈利的目的。下文主要针对航运企业面临的各种市场风险,提出相应的风险管理策略。

(一)航运企业周期波动性风险应对策略—多元化发展战略

多元化发展战略是在主业专业化的前提条件下,发展多元化的经营模式。航运企业可以适度地开展一些多元化业务,其核心在于不仅能分散和对冲风险,而且可以通过高风险回报率的业务组合来对抗主业的周期性风险,寻找具有一致或更高风险回报率的正现金流业务。

航运企业采取多元化发展战略成败取决于如何选择多元化的模式,如何进行准确的市场定位和产品定位。不同的学者对多元化持有不同的理解,美国学者安索夫(H.I.Ansoff,1959)认为“多元化是用新的产品去开发新的市场”。彭罗斯(E.T.Penrose, 1957)指出,多元化是利用企业原有资源,扩展其生产活动,开展新产品的生产。但是这个观点的不足之处在于将企业的一体化发展与多元化等同起来,认为企业的一体化发展是多元化的一种形式。多元化理论中另一个最具代表性的学者鲁梅尔特(R.P.Rumelt,1974)指出,多元化的实质是拓展新的领域,在原有的基础上扩大市场范围,提高企业的竞争力[4]。

企业的规模、实力以及行业的相关程度是实施多元化发展战略前需要考虑的重要因素。通常,规模大、资金实力雄厚、抗风险能力强的企业可以在较短的时间内利用资源实施多元化发展战略。同时,进入相关程度越高的行业,成功的可能性越大,因为企业可以充分利用原有的资源、能力和经验等竞争优势。因此航运企业在考虑多元化发展过程中,应该首先考虑相关程度高的行业[5]。

(二)航运企业成本风险应对策略

1.减速航行

减速航行(low steaming 经济航速策略)是航运企业在市场低迷期普遍采用的手段,是指航运公司把航速从以往的24 kn 下调至14 kn,以减少燃料消耗。船舶的航行速度对航运企业的运营成本有很大的影响。例如,马士基称,每艘集装箱船减速20%,可节省40%的燃料开支[6]。通常,航运企业会在两种情况下选择减速航行,一种是在燃油成本相当高的情况下,另一种情况是运力出现过剩的情况下。当前航运市场运力严重过剩,减速航行能在一定程度上缓解这一困境。以班轮公司为例,当船舶以24 kn的航速运行时,来回某一个航程需要56天,如果船舶减速航行的话,这个航程的来回时间就会增加。班轮都是定期服务,这样就需要更多的船舶参与到这一航线的服务中[7]。

减速航行在降低经营成本的同时,还减少了碳排放,保护了环境。在全球变暖、碳排放控制的大趋势以及大量的在燃油方面高效性船舶不可获得的情况下,减速航行将有望成为长期的一项经营策略。

2.利用金融衍生品实现油价的套期保值

金融衍生品是一种风险对冲工具,它不需要实物交割。如果航运企业能够合理地利用金融衍生品来对冲燃油价格波动的风险,就可以很好地控制燃油成本,实现燃油成本的套期保值。

航运企业可以利用燃料油期货(燃料油期货是一种以燃料油作为期货标的物的交易品种),锁定燃油价格成本。航运企业通过持有燃油期货合约的多头来对冲风险,当油价上涨时,航运企业的燃油成本上升,但是其持有的燃油期货会产生盈利,从而来对冲风险,使航运企业采购的燃油价格维持在一个相对稳定的区间,反之亦然。目前,国内的上海期货交易市场可以进行燃料油标准期货合约交易。

航运企业也可以通过投资期权对燃油价格进行套期保值。期权可以分为看涨期权和看跌期权两大类。看涨期权又称买进期权,是指期权的购买者拥有在期权合约有效期内按执行价格买进一定数量标的物的权利。它给合约持有者(即买方)按照约定的价格从对手手中购买特定数量之特定交易标的物的权利。看跌期权又称卖方期权,是指期权的购买者拥有在期权合约有效期内按执行价格卖出一定数量标的物的权利。航运企业要锁定燃油价格上涨的风险,可以买入看涨期权,当油价上涨到超过执行价格时,可以执行权力,从而获得低于市场价格的燃油;当燃油价格下跌时,可以不行使权力,通过市场价格采购燃油,只损失期权费。

3.适度船舶大型化发展

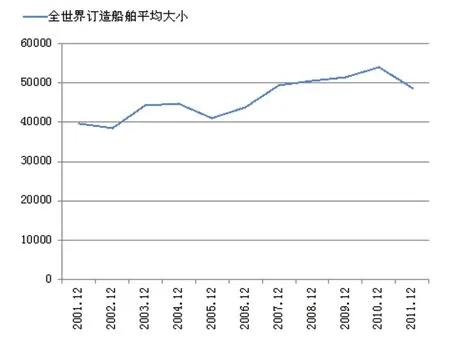

近几年,船舶大型化发展趋势日益显著(详见图3)。大型的船舶可以为航运企业减少单位运输成本,例如一艘35 000 载重吨散货船能够比一艘5000 载重吨散货船节省12.5%的单位成本。然而,在船舶不断大型化发展趋势下,航运企业不能一味盲目地订造超大型船舶。克拉克松研究服务公司总经理Martin Stopford 指出,其实船型并不是越大越节约成本,例如140 000 载重吨散货船相比5000 载重吨散货船所能节省的单位成本仅为2%,而170 000 载重吨散货船所能节省的单位成本只有1.5%。同时,超大型船舶对港口、服务和自然条件的要求比较高,具有一定的发展局限性,因此航运企业在降低成本风险上面,可以适度地往船舶大型化方向发展,但是要避免一味盲目订造超级大型船舶。

图3 2000—2011年全世界订造船舶平均大小(载重吨)

(三)航运企业运价波动风险应对策略

航运企业可以通过运价指数衍生品进行套期保值来规避运价剧烈波动的风险。航运运价指数衍生品是一种依赖于航运运价指数变动的合约,是国际航运市场重要的风险管理工具,主要包括航运运价指数期货、远期运费协议(FFA,Forward Freight Agreement)及运费期权(Freight Options)。FFA 是目前国际航运运价指数衍生品交易中最具吸引力、成交额最大的产品。

FFA 是航运交易双方约定在未来某一时间点就事先约定的运费价格进行现金结算的远期合同。协议规定具体的航线、价格、数量、交割时期、交割价格计算方法,双方约定在未来某一时点,收取或支付依据波罗的海航交所的官方运费指数价格与合同约定价格的运费差额。若合同价格大于交割价格,买方支付运费差额现金给卖方。若合同价格小于交割价格,则由卖方支付运费差额现金给买方。在现期锁定远期的运输价格,使交易者达到套期保值的目的,由于FFA 期货指数和实际运费指数的变动幅度相同,可以完全实现保值,因此,FFA 在航运衍生品市场占有绝对的优势。

国内外很多的专家研究肯定了FFA 套期保值的作用。例如,2004年Kavussanos、Visvikis 和Batchelor 研究在巴拿马船型2条跨大西洋航线和2条跨太平洋航线上引入远期运费协议后对现货价格波动的影响,研究结果指出,所有研究的4条航线中现货价格波动率下降,其中3条航线价格信息传递的速度和质量有所调高[8]。

(四)航运企业竞争风险应对策略

1.差异化发展

当前,航运企业主要通过降低成本、降低运价来招揽生意,市场处在一个低质量、无序化和同质化竞争中。企业应该根据自身的实际条件来制定发展战略,而不是随波逐流。例如,当前航运企业为了节约成本,船舶大型化发展成为一种趋势,于是大家都一窝蜂地发展大型化船舶,忽略了市场对小型船舶的需求。中小型船舶更有经营的灵活性,可以在中小港口直接组织货物,减少中间转运环节,缩短运输时间。同时,与干线配合的支线需要大量的中小船舶的自由调配,因此,航运企业要善于发现适合自身企业发展的缝隙市场(niche market)。

2.把握行业可持续发展趋势,提升竞争力

随着全球低碳经济时代的来临,高耗能、高污染、高排放的问题成为全球的重要议题。节能、减排和环保的绿色航运理念已经成为航运企业新的发展方向。航运企业要采用技术创新、降低航速、开发低碳新能源等措施来应对绿色航运发展的新的需求。这一趋势对中国航运企业来说既是挑战也是机遇,应该以战略的角度看待航运业环保的要求,摒弃航运业的环保要求是绿色贸易壁垒的观念,把日益提高环保要求作为中国航运企业提高竞争力、加速转型升级的契机。航运企业可以加大科研力度,提高技术含量,开发高附加值的航运产品,倡导创新的理念,提高中国航运企业的创新能力,同时积极参与国际环保公约、规定的制订,及时了解新的航运业环保动态,变被动为主动,化解航运企业的环保风险。

3.吸引和留住优势人才,巩固企业的竞争实力

人才是企业发展之本,航运企业要在激烈的市场竞争中脱颖而出,需要有优秀的人才作为坚强的后盾,特别是那些具有高级技术水平的航运人才。众所周知,航运企业的立足之本,是确保货物的安全、准时地送达货主。根据数据统计,有80%的海事事故都由人为的因素造成,可见,航运企业的人才在保障货物安全和人身安全中的重要作用。

航运企业要增强社会责任感,有责任感的企业更容易吸引、凝聚、激励和使用世界各地的优秀人才,调动他们的工作积极性、主动性和创造性,提高员工的工作效率、鼓舞员工的士气和提升员工对企业的忠诚度。航运企业要重视对员工的责任,降低和避免风险发生的可能。

三、案例分析—马士基集团和中国远洋集团市场风险管理策略

(一)2008年金融危机后的财务绩效

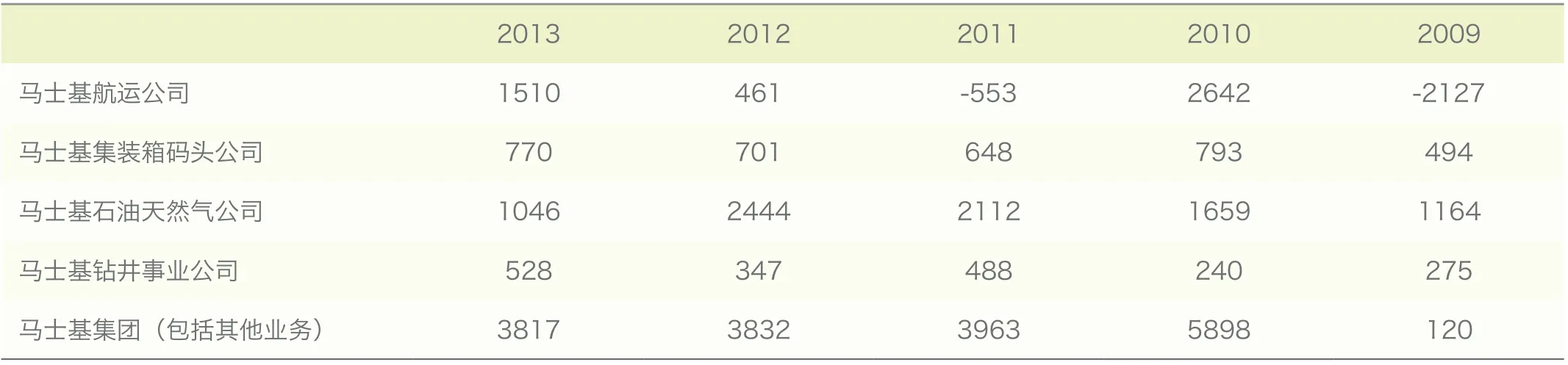

自2008年金融危机以来,马士基集团的历年经营业绩报告都显示盈利,尽管在2009年航运板块也出现了亏损(亏损21.27 亿美元,约132.8 亿人民币)和2011年(亏损5.53 亿美元,约34.5 亿人民币)(见表1),然而我国的航运巨头中远集团却不能走出连年亏损的困境。尽管2010年和2013年集团年报中显示盈利,但是主要还是通过出售资产来实现,企业并未从根本上扭亏为盈(见表2)。

表1 2009-2013年马士基集团(包括其他业务)年利润

表2 2009-2013年中远集团年净利润 100万元

(二)市场风险管理策略的比较分析

1.多元化发展战略应对航运企业周期波动性风险

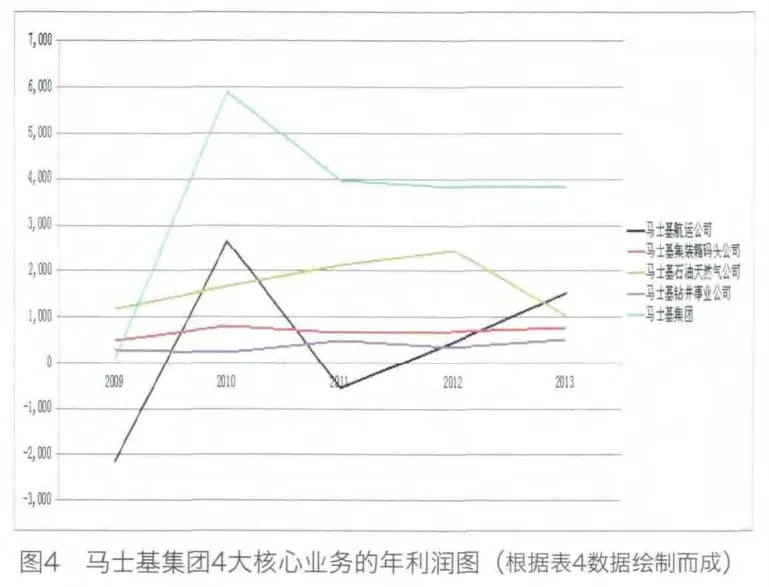

在以航运业为主业的前提下,马士基集团和中远集团都采取了多元化的经营策略(见表3)。多元化经营策略帮助马士基在变幻莫测的航运市场中成功地规避了无数次风险。例如2009年,由于航运市场低迷,马士基旗下的航运业务亏损21.27 亿美元,约132.8 亿人民币,但马士基集团其他的业务如石油、码头等成功地对冲了风险,使集团最终实现1.2亿美元(7.5亿人民币)的盈利。反观中远集团的多元化经营策略却未达到风险对冲的目的,也没能把中远集团带出连年亏损的困境(见表2)。

中远集团多元化业务的相关性程度,能够很好地解释为什么在航运市场低迷时期,其他的多元化业务未能帮助中远集团走出困境实现盈利。中远集团内部存在着较大的关联交易。例如2013年,中远集团内部发生重大经常性关联交易27 笔,总金额高达285 亿人民币,而2013年,中远集团的总收入约619 亿,集团内部的交易金额占集团总收入的46%。然而,马士基集团旗下的航运、石油和天然气、集装箱码头的相关交易金额占集团总收入的比重较小,约4%~6.6%。因此,马士基集团的多元化业务相对于中远集团来说,具有更强的独立性以及抗风险能力。

表3 马士基集团和中远集团的经营范围

2.成本管理策略

(1)减速航行

马士基集团和中远集团都采取减速航行的策略。马士基集团是实行减速航行的领军企业,在2007年,面对持续上涨的燃油价格以及日益严峻的碳排放控制,马士基集团的技术专家提出了减速航行的策略,把航速从24 kn 降到了12 kn,从而大大节约了燃油减少了碳排放。如艾玛·马士基号以12 kn 的航速往返欧洲和新加坡,将减少4000 t燃油的使用,同时减少200 万 t 二氧化碳的排放[9]。同样的,中远集团把减速航行作为企业的重要策略,并发起了减速航行、节能减排的“青岛宣言”。

表4 马士基集团4大核心业务的年利润 100万美元

(2)控制燃油价格波动的策略

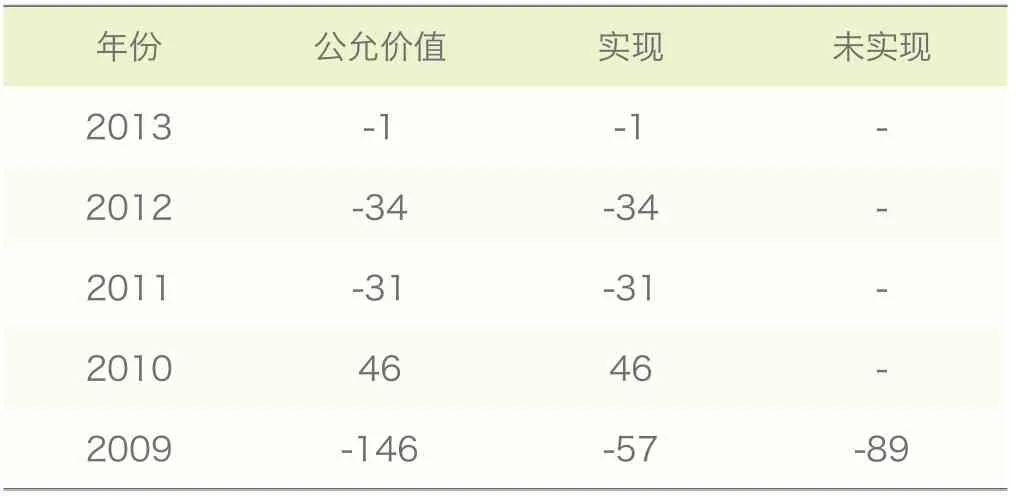

在控制燃油价格波动方面,马士基集团和中远集团的策略各有不同。马士基集团拥有自己的石油天然气公司,为控制船舶燃油价格的波动提供了天然的风险对冲屏障。同时,投资原油和燃料油金融衍生品,也是马士基集团控制油价波动的手段,但是结果并不理想,详细情况可参见表5。

表5 2009—2013年马士基集团投资价格对冲衍生品(运价、原油价格和燃油价格)情况 百万美元

尽管中远集团也认为设立自己的石油公司所起到的天然风险屏障作用,但是由于国家对石油产业的控制,使得中远集团不得不采取其他的策略。中远通过石油期货来对冲油价波动风险,但是由于对市场的错误预判,石油期货并未达到控制风险的目的。

3.投资金融衍生品控制运价波动风险

马士基集团和中远集团在利用金融衍生品控制运价波动风险上都并不成功。特别是中远集团在利用远期运费协议(FFA)中损失惨重,浮亏近40 亿元。马士基集团对投资金融衍生品方面持有比较保守的态度,马士基航运华东及华中区总裁Keith Svendsen 表示,运价衍生品交易只会助长市场投机行为,而不是规避运价风险。然而,中远集团在利用FFA 锁定运价风险波动中偏离了其套期保值的目的,转而进行套利投机,又加上对航运市场的错误判断,使其付出惨重的代价。

4.竞争力提升策略

与中远集团相比,马士基集团的主要竞争优势在于通过建立长期的、稳定的客户关系来提升企业的竞争力。该集团与耐克、米其林和阿迪达斯等都建立了长期的战略合作关系,特别是全球著名的家居产品供应商瑞典宜家(IKEA),马士基承担了宜家在全球29个国家、2000 多家供应商、164 家专卖店、10 000 多种家具材料的物流任务。因此,在航运市场低迷、运力严重过剩的情况下,马士基集团比中远集团具有更大的抗风险能力。

在把握航运可持续发展趋势方面,马士基集团和中远集团都走在时代的前列,他们是航运业履行企业环境和社会责任的典范,也是联合国全球契约组织企业社会责任领导型组织。他们深刻地认识到,21世纪的竞争是软实力的竞争,只有对环境、社会和其他各利益相关者负责任的企业才能在激烈的竞争中脱颖而出,实现可持续发展。他们也切实地体会到履行社会责任在提升企业声誉、吸引和留住优秀员工以及控制风险中的作用。

四、结语

航运业是国民经济的支柱性产业,对人民日常生活有着直接相关作用。在金融危机之前的航运业鼎盛时期,航运企业盲目大量订造新船,对航运市场做出了错误的预判,导致了当前供大于求、运力严重过剩的问题。然而,不同的企业在航运市场低迷期,却有不同的经济表现,这跟企业自身的风险管理策略有关。本文希望通过探讨航运市场中的一些风险管理策略,结合马士基集团和中远集团在风险管理中的经验和教训,以期对航运企业走出市场低迷、防范风险和提高竞争力方面提供有益的指导。

[1]联合国贸易和发展会议.年海运评述[R].纽约和日内瓦:联合国,2012:xiii

[2]Ronen, D.Ship scheduling: the last decade[J].European Journal of Operational Research, 1993(71):325-333

[3]Golias, M.M., Saharidis, G.K., Boile, M., Theofanis, S., Ierapetritou, M.G.The berth allocation problem: optimizing vessel arrival time[J].Maritime Economics & Logistics, 2009(11): 358-377.

[4]郭志忠.企业多元化发展的理论基础和模式选择[J].山西师大学报(社会科学版),2013(40):90-92.

[5]丰兴波.航运企业多元化经营理论分析与实证研究[D].大连:大连海事大学,2006:52-59.

[6]刘宝亮.壳牌:减速航行正在成为航运业趋势[EB/OL].中国经济导报,2011.12.1.

[7]Wang,S., Meng, Q.Sailing speed optimization for container ships in a liner shipping network[J].Transportation Research Part E, 2012(48):701-714.

[8]Kavussanos, M.,Visvikis, and Batchelor.Over-the-counter forward contracts and spot price volatility in shipping[J].Transportation Research Part E, 2004 (40): 273-296.

[9]Jorgensen, Rasmus 2012.Low Steaming- the Full Story-Maersk[EB/OL].Maersk group, 2014.10.22.

猜你喜欢

电子制作(2018年10期)2018-08-04 03:24:56

航运交易公报(2016年9期)2016-03-19 10:42:57

航运交易公报(2016年9期)2016-03-19 10:40:51

航运交易公报(2015年40期)2015-11-30 14:46:33

航运交易公报(2015年39期)2015-11-26 14:44:44

航运交易公报(2014年32期)2014-09-04 08:19:30

航运交易公报(2014年31期)2014-09-04 01:34:27

广东造船(2014年2期)2014-04-29 00:44:03

航运交易公报(2014年10期)2014-04-02 01:14:08

航运交易公报(2014年9期)2014-03-07 13:03:10