公司治理结构与过度投资相关性分析——以上证A股制造业企业为例

2014-11-14 05:59:14牟芳州

杭州电子科技大学学报(社会科学版) 2014年3期

贾 勇,牟芳州

(杭州电子科技大学会计学院,浙江杭州 310018)

投资决策作为企业的重要财务决策,其适当与否直接关乎企业的生死存亡。而企业的投资规模与其所处的生命周期和成长特征有关,取决于它们所约定的投资机会和自由现金流。然而,现实中企业投资过度现象十分普遍,己成为我国经济发展过程中面临的重要问题。因为,在所有权与控制权分离的情况下,由于经理人与股东之间的信息不对称和利益不一致,经理人常常会通过扩大公司规模使自己能够控制更多资源,从而提高自己的声誉,获得更多的薪酬和在职消费。经理人的投资决策往往会偏离股东价值最大化的财务目标,盲目扩大投资规模至远远超出仅由投资机会和自由现金流决定的合理水平,即过度投资。另一方面,公司治理机制作为企业解决因两权分离而产生的代理问题的主要制度安排之一,对企业的投资决策行为及其绩效具有极其重要的影响。近几年来,公司治理对企业的过度投资是否产生抑制作用成为一个热门话题,吸引了大量国内外学者的关注。Richardson[1]检验发现公司治理因素能够抑制公司的过度投资,Grundy and Li[2]发现管理者持股加大了公司的投资规模,Giroud and Mueller[3]、Billett et al.[4]发现公司治理差的企业更可能发生过度投资。在国内,也有学者就公司治理对过度投资的影响进行了研究。俞红海等[5]研究发现股权集中,控股股东的存在导致了公司过度投资,相对于私人控股,政府控股情况下过度投资现象更严重;简建辉等[6]证明公司经理人薪酬提高反而进一步加剧了公司过度投资的冲动;张会丽,陆正飞[7]研究表明完善的公司治理机制能够在一定程度上降低子公司高持现对集团公司整体过度投资的影响。

国内外学者就上述问题进行了广泛的研究,但由于样本选择和研究方法的不同,并没有一个统一的结论。这也就使得我们不能用以往的结论来套用于不同的样本。对于我国学者来说,目前其研究的重点仍旧是放在整体沪深主板市场,对单个特定产业涉及较少;大多数研究只涉及公司治理的单个方面,而没有从公司治理的多个方面与过度投资关系进行一个总体研究。因此本文着重于我国制造业上市公司,从公司治理的多个方面深入分析产生过度投资行为的根源,以期能够更全面认识两者关系,为完善我国公司治理与提高投资效率提供一定的经验支持。

一、公司治理结构影响企业过度投资的机理与相关假设

公司治理与投资活动同属于公司财务管理活动的重要组成部分,完善的公司治理对抑制企业过度投资起着重要作用,那么公司治理结构到底是如何影响企业过度投资的呢?

(一)股权结构对企业过度投资的影响与假设

公司股权结构包括两层含义:一是股权集中度,二是股权的构成。股权集中度是指股东所持公司股份的比例及其相互之间的关系。股权构成,即公司股权的性质,主要包括国有股与非国有股,法人股与自然人持有股份等。

1.股权集中度与过度投资。当大股东的持股比例大到使其拥有足够的权力控制公司的投资决策时,他们会为了控制更多资源而进行投资,控制权收益是企业过度投资的主要驱动因素。但是,随着大股东持股比例的进一步增加,其过度投资所承担的成本将进一步增大,此时大股东的投资行为将趋于谨慎,过度投资倾向将会弱化。据此,我们假设企业投资与股权集中度之间的关系是非线性的。

2.股权制衡度与过度投资。股权制衡度是指公司外部股东相对于控股股东的势力强弱程度。当股权结构存在制衡时,公司内部的重大决策必须经过大股东的共同商议才能决定,这样就会削弱控股股东谋取控制权私利的可能,从而减少了公司的过度投资行为。由此,可以假设股权制衡程度与过度投资之间是反向关系。

3.终极控制人性质与过度投资。由于投资人性质的差异,其投资行为也就不同。当投资盈亏由股东自己承担时,无论是在投资行为发生之前,还是之中或之后,股东都会努力搜集各种信息,密切关注投资风险,以提高投资的正确性,避免非效率投资的发生。因此,我们认为,与国有上市公司相比,民营上市企业不容易发生过度投资行为。

(二)董事会结构对企业过度投资的影响与假设

董事会是企业决策的常设机构,其治理状况将直接影响企业投资决策的有效性。

1.董事会规模与过度投资。一般认为董事会人员数量过少,公司管理层容易形成对董事会的控制,同时,也不利于进行多角度决策咨询。但是,大规模董事会也存在一些弊端,比如,随着董事会人数的增加,意见难以统一,因而决策迟疑,这样反而降低了决策效率。本文假设董事会规模与上市公司过度投资程度正相关。

2.独立董事比例与过度投资。独立董事多为与企业毫无关系的自然人,其独立性相对较强,他们对经理层盲目做出的投资决策,能够凭借其专业知识和业务经验做出判断并加以否定。可见,独立董事比例的提高能对公司的过度投资产生遏制作用。

3.两权设置情况与过度投资。两权设置情况是指公司总经理与董事长是否由同一个人担任。按照公司治理规范,董事长的职责之一,就是对总经理的决策行为进行监督,对其业绩进行评价并确定相应的报酬。而董事长与总经理两职合一则会降低董事会对经理人监督的有效性。因此,我们假设两职分离的公司,更能有效防止经理人的过度投资行为。

(三)经理层激励对企业过度投资的影响与假设

由于存在着不确定性和不对称信息,完全的监督是不可能的。因此,人们转而寻找激励兼容的治理方式,让经理人的自身利益与公司的利益相一致,将经理人对自身利益最大化的追求转化为对公司利益最大化的追求。目前,经理层激励的主要方式有薪酬激励和股权激励。

1.经理层薪酬与过度投资。将经理人的薪酬与公司业绩相挂钩,迫使经理人必须通过提升公司业绩以获得高额薪酬,这样管理层在做投资决策时将更加审慎。因此,可以假设上市公司经理层薪酬水平与公司过度投资程度负相关。

2.经理层持股与过度投资。通过给予经理层一定份额的公司股票,将其收入与公司业绩相挂钩,使得经理层能够以股东身份参与公司决策,并分享利润和承担风险。这时,经理层的目标函数和行为选择与公司的发展目标相一致。可见,经理层持股作为优化公司治理的重要举措,对过度投资具有抑制作用。

二、实证研究设计

(一)样本的选取与数据来源

为了分析2006—2012年我国上市公司治理结构对过度投资的影响,且部分变量的计算要用到前一年的数据(实际数据跨度为2005—2012年),本文选取2005年1月1日前在上证所上市的A股制造业公司的数据,并且剔除了不符合以下条件的公司:(1)被ST的公司,因为这类公司财务状况异常;(2)剔除数据存在缺失的公司。最后得到339个企业,计2712个观测值。文中所使用的财务数据均来自“国泰安数据库”。

(二)公司治理与过度投资的度量

1.过度投资的度量

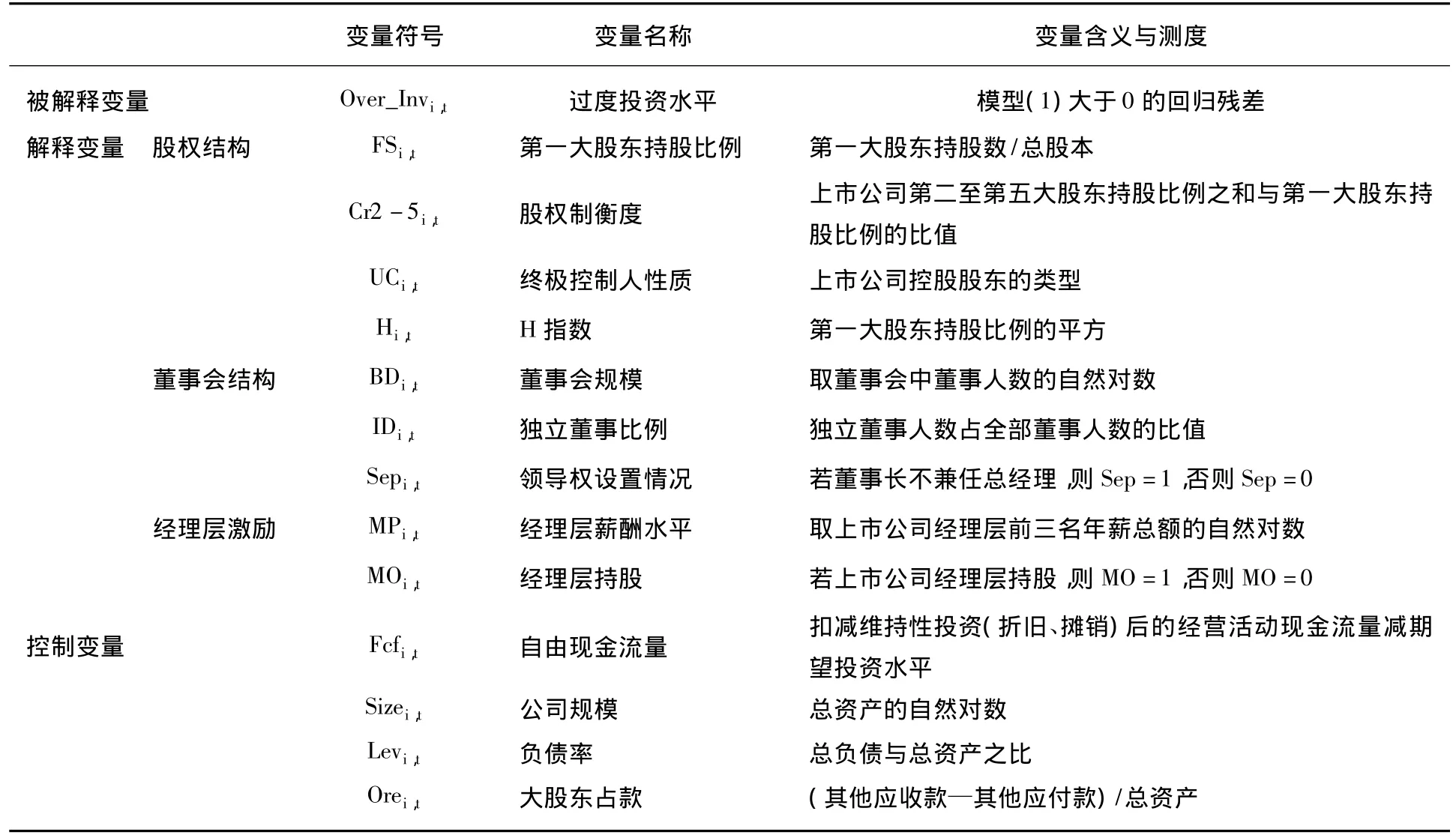

本文借鉴Richardson[2]的模型,采用模型(1)对样本数据进行回归,估计出公司的期望投资水平,再用公司实际的投资支出与期望投资水平之差(回归残差)表示其非效率投资,其中正的残差为过度投资。

其中:Invi,t为 i公司 t期的投资支出,Growthi,t-1为 i公司 t-1 期的企业成长机会,用托宾 Q 表示。除了上述被解释变量与解释变量外,本文还将现金持有水平、公司规模等变量纳入模型中,以控制它们对企业投资的影响,变量的具体定义和测度见表1。

表1 模型(1)的变量名称、定义及测度说明表

2.公司治理的度量

对企业来说,公司治理主要包括股权结构、董事会结构和经理层激励三个层面,各层面选择的治理指标见表2。

表2 模型(2)的变量名称、定义及测度说明表

(三)回归模型设定

以模型(1)回归分析得出的正的残差项为被解释变量,对每个观察值的公司治理变量进行回归。本文拟建立回归模型(2)。

三、实证检验与结果分析

(一)过度投资测度模型的回归分析

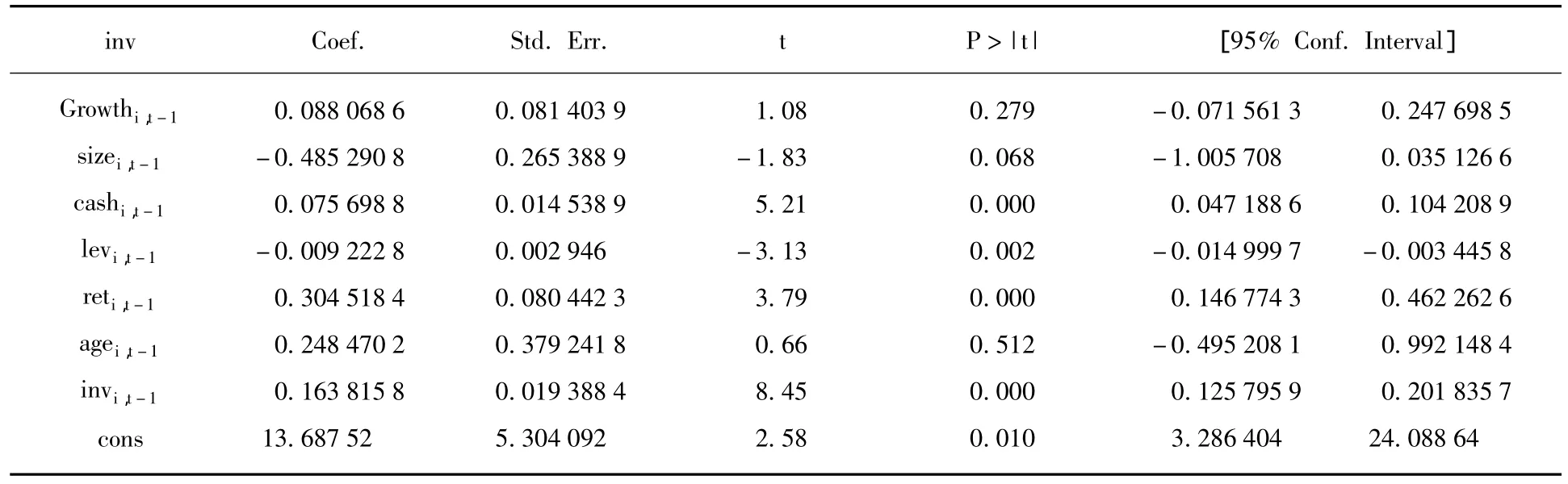

本文应用STAT6.0统计分析软件,首先对样本公司的面板数据(截面时间序列数据)进行单位根检验,发现各变量均为零阶单整。接着对混合模型或个体效应模型进行检验,结果是个体效应明显,因而选择个体效应模型,最后对固定效应和随机效应进行Hausman检验,结果为固定效应优于随机效应。最终模型(1)的回归结果见表3。

表3 模型(1)的回归结果

从表3的回归结果可以看出,滞后一期的现金持有水平、资产负债率、股票年回报率和投资支出与制造业上市公司本年投资支出水平之间的相关性较显著。滞后一期的投资机会、现金持有水平、股票年回报率和投资支出变量的系数为正,而上期的负债水平对本期投资产生负面作用。

在模型(1)估计的残差值中,2712个观察样本里有1099个残差大于零,有1613个小于零。

(二)公司治理结构与过度投资关系的回归分析

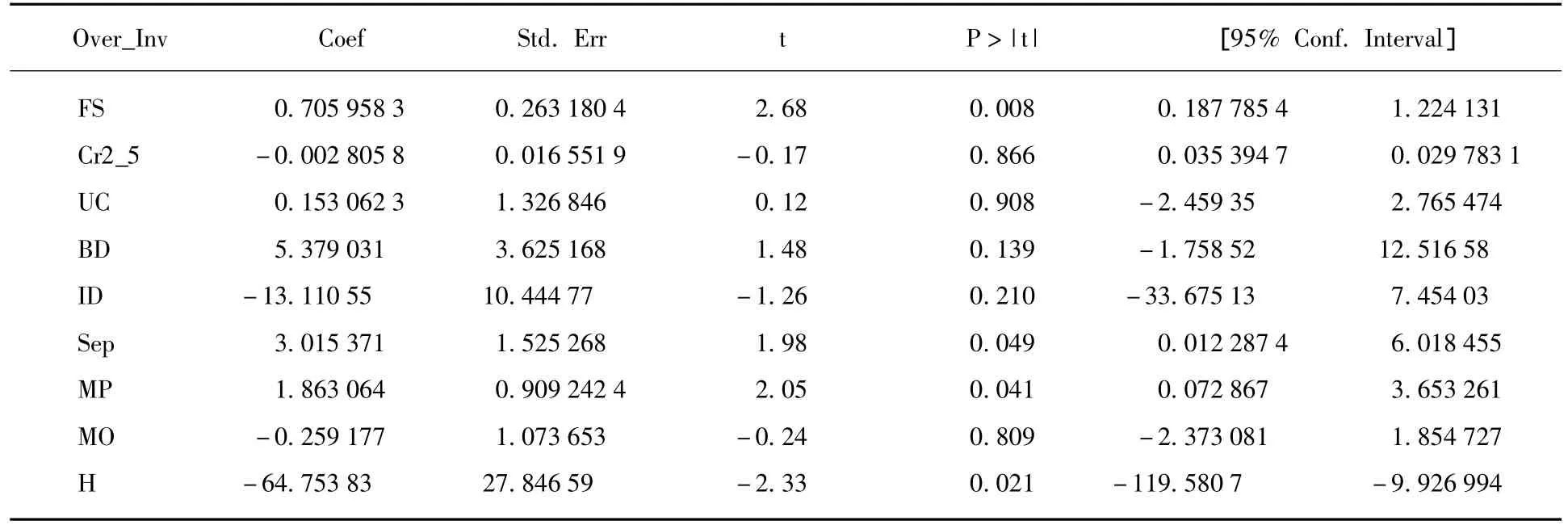

我们以模型(1)的回归残差大于零的观察个体为样本,对它们自2006—2012年间的公司治理变量,运用面板数据模型进行回归,其结果见表4。

表4 公司治理结构对过度投资影响的回归结果

从股权结构来看,模型(2)的回归结果显示:(1)我国制造业上市公司过度投资程度与第一大股东持股比例显著正相关,与它的平方显著负相关。也就是说,我国制造业上市公司过度投资程度与股权集中度之间呈倒“U”形关系。(2)股权制衡度与过度投资水平负相关,与预期一致,但不显著。这说明股权制衡度对企业过度投资行为的抑制作用在统计上不明显。(3)我国制造业上市公司终级控制人性质对过度投资的影响不显著,假设没有得到证实。

从董事会结构来看,我们发现:(1)董事会规模对过度投资行为的影响不显著,但两者间为正相关关系,与预期的假设一致。(2)独立董事比例与过度投资程度呈负相关关系,与假设相一致,但是从其显著性看,其抑制作用还不明显。(3)领导权设置情况对过度投资的影响较为显著,两职分离程度与过度投资正相关,即董事长与总经理两职分离的公司,其过度投资程度反而越严重,与预期相反。

从经理层激励来看,实证结果表明:(1)经理层薪酬水平与过度投资程度之间为显著正相关,即上市公司经理层薪酬越高,企业的过度投资程度越严重,与原假设相反。如果公司经理层的绩效工资考核主要与公司规模扩张和控制的资源有关,经理人薪酬与过度投资显著正相关就不难理解。(2)经理层持股与过度投资水平负相关,与原假设一致。但是,统计上不显著,这说明现阶段我国上市公司经理人持股机制对过度投资行为的约束作用不明显。

四、结论与启示

(一)结论

我国制造业上市公司的股权集中度、领导权设置情况、经理层年薪水平与其过度投资显著相关。其中,两职分离程度、经理层年薪水平与过度投资呈正相关关系,说明这两个因素对于导致过度投资有显著责任。股权集中度与我国制造业上市公司过度投资程度之间呈倒“U”形曲线关系,说明股权的适度集中才有利于克服过度投资行为的发生。我国制造业上市公司,在过度投资上,国有控股企业和民营企业之间并不存在统计上的明显差异。另外,股权制衡度、董事会规模与过度投资正相关,经理层持股情况与过度投资水平呈负相关,但是都不显著。

(二)启示

适当调整股权比例的分配使其不过度集中能使公司投资更有效率。完善公司经理层绩效工资制度,对公司经理层绩效的考核,不能只注重于公司规模的扩张和控制资源的多少,以使经理层持股,能有效控制经理层为提升自身的福利而进行过度投资。积极设立独立董事,能有效加强企业内部管理,抑制企业过度投资行为的发生。

[1]Richardson S.Over-investment of Free Cash Flow[J].Review of Accounting Studies,2006,11(2):159 -189.

[2]Grundy B D,H Li.Investor Sentiment,Executive Compensation,and Corporate Investment[J].Journal of Banking & Finance,2010,34(10):2439 -2449.

[3]Giroud X,H Mueller.Does Corporate Governance Matter in Competitive Industries[J].Journal of Financial Economics,2010,95(3):312 -331.

[4]Billett M T,J A Garfinkel,Y Jiang.The Influence of Governance on Investment:Evidence from a Hazard Model[J].Journal of Financial Economics,2011,102(3):643 -670.

[5]俞红海,徐龙炳,陈百助.终极控股股东控制权与自由现金流过度投资[J].经济研究,2010(8):103-114.

[6]简建辉,余中福,何平林.经理人激励与公司过度投资——来自中国A股的经验证据[J].管理评论,2011(4):67-95.

[7]张会丽,陆正飞.现金分布、公司治理与过度投资——基于我国上市公司及其子公司的现金持有状况的考察[J].管理世界,2012(3):141-150.

猜你喜欢

董事会(2024年2期)2024-04-20 04:52:39

董事会(2024年1期)2024-03-24 11:27:20

中小企业管理与科技(2023年17期)2023-11-14 18:37:11

中老年保健(2021年12期)2021-11-30 02:58:01

进出口经理人(2020年11期)2020-11-24 02:51:00

进出口经理人(2020年10期)2020-11-17 08:26:22

基层中医药(2020年7期)2020-09-11 06:37:50

现代法学(2020年4期)2020-08-02 10:58:03

英语文摘(2019年2期)2019-03-30 01:48:32

人力资源(2016年10期)2016-11-30 10:11:11