缅甸对外贸易发展的特点、问题与前景

2014-10-21 00:38郑国富

经济论坛 2014年2期

文/郑国富

一、缅甸对外贸易政策的历史演进

1988年9月18日,缅甸新军政府上台,废除“缅甸社会主义”经济制度和有关政策法令,确立以建立市场经济体制为改革目标,实行对外开放政策。在对外经贸领域上,取消国家垄断,放宽外贸管制,允许国内外私营企业自由从事外贸活动,相继颁布《海关进出口程序》(1991)、《进出口货物税法》(1991)、《关于边境贸易规定》(1991)、《进出口贸易实施细则》(1992)等,逐步建立市场经济体制下新贸易体系。同时,实施“边境开发计划”,陆续与中国、泰国、印度、孟加拉等开放边境口岸,签署边贸合作协议,促进外贸发展。

1988年以来,缅甸面临着极其严峻的国际形势,以美国为首的西方国家以违反民主、侵犯人权为由对缅甸实行政治高压和经济制裁,导致“刚刚起步的改革开放又受到抑制”,并沦为国际社会的“孤儿”,迫使其经济发展只能依赖自身和周边邻国,外贸发展大为受限。

自2010年以来,缅甸军政府逐步实施政治体制改革。2011年3月,民选总统吴登盛上台执政,大力推进政治民主化进程,积极改善对外关系,重塑国际新形象。近年来,以美国为首的西方国家纷纷解除对缅甸的制裁与封锁,缅甸逐渐从世界“边缘”回归国际社会“大家庭”,对外关系实现重大突破,对外贸易发展翻开了新的历史篇章。

二、缅甸对外贸易发展的历程与现状

(一)贸易总量

图1 1988~2012年缅甸外贸发展状况

图2 1988~2012年缅甸外贸发展格局

据联合国贸易和发展(UNCTAD)统计数据显示:过去25年中,缅甸对外贸易总体保持快速增长(见图1)。1988年,外贸总额仅为4.13亿美元,受国际制裁影响,较1987年下降16.05%,其中,出口1.67亿美元,进口2.46亿美元。1989年,外贸再度小幅下滑,下降幅度为1.95%。1990~1995年,外贸保持两位数以上高速增长,尤其1991年外贸增长率达到79.05%,并首次突破1亿美元。1992年,丹瑞取代苏貌,缅甸改革开放的速度加快。1995年1月1日,缅甸加入WTO,因国际社会的制裁与封锁,其外贸发展并未由此获得转机,仍持续低迷。1996~2003年,外贸跌宕起伏,缓慢增长。1997年,缅甸加入东盟,融入地区经济,积极改善与周边邻国关系,外贸大幅增长37.97%,进口增长率达50.01%。自2004年以来,除了2009年个别年份外,外贸均保持较快增长,2008年,首次突破百亿美元大关,达到112.2518亿美元,2012年,外贸再次刷新历史纪录,达到204亿美元,增长率为11.74%,为1988年外贸总额的48倍,显著高于同期GDP增长幅度,其中,出口94亿美元,增长率为1.75%,进口110亿美元,增长率为21.97%。

1988~2012年,缅甸外贸整体表现为顺差,累计金额为87.3933亿美元。1988年,缅甸外贸出现小额逆差。1989年和1990年分别保持小额顺差。1991~2001年,连续11年逆差。2002~2011年,外贸格局逆转,连续10年顺差,各年份顺差额度较大。2012年,缅甸外贸格局再次转为逆差,其金额达16亿美元(见图2)。

(二)外贸依存度

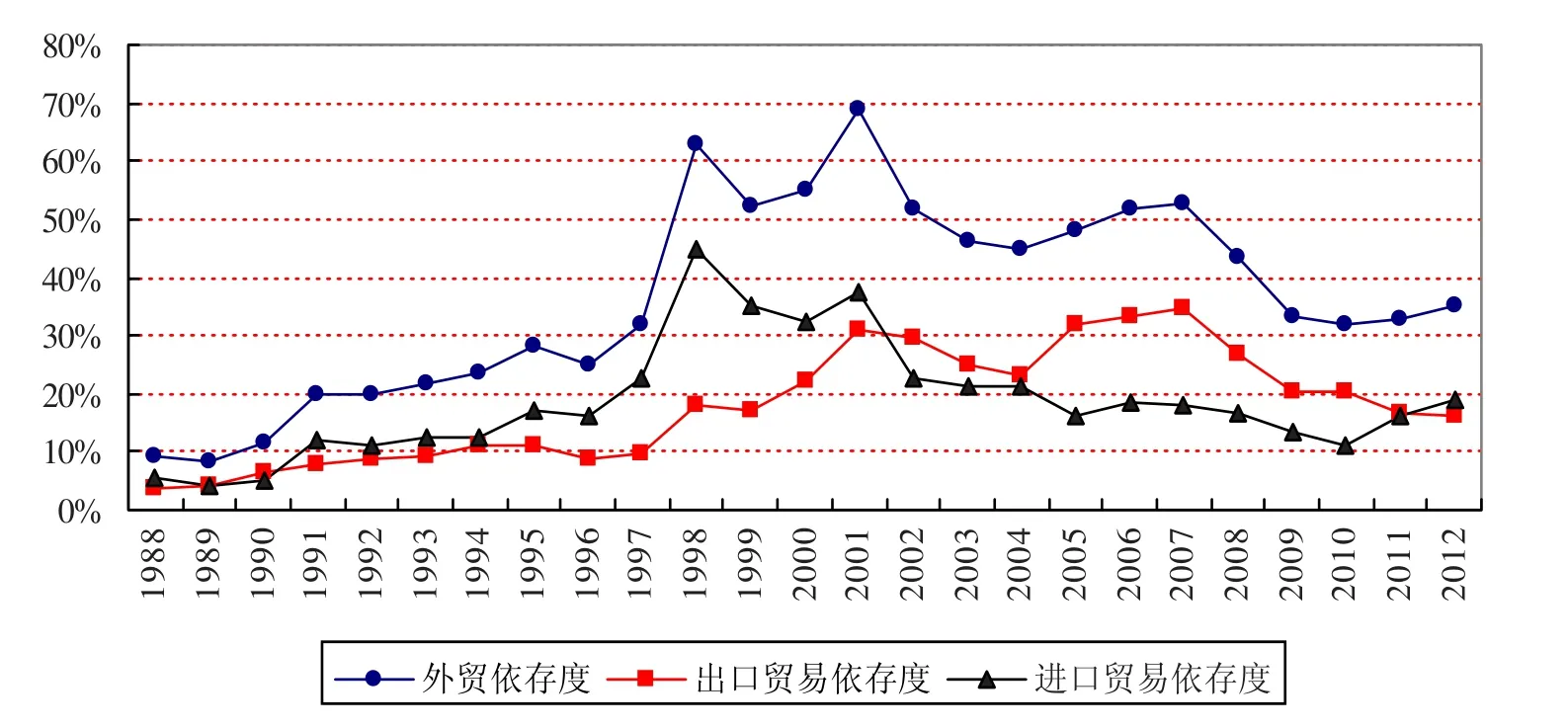

1988~1998年,缅甸外贸依存度不断攀升。1999年,因进口贸易大幅下滑进而导致其外贸依存度有所下降。2000年,外贸依存度小幅上涨。2001年,外贸依存度达到历史最高水平,为68.88%。2002~2010年,缅甸外贸依存度趋于下降。2011年和2012年缅甸外贸依存度小幅回升,2012年,外贸依存度为35.31%(参见图3)。

(三)贸易结构

图3 1988~2012年缅甸外贸依存度

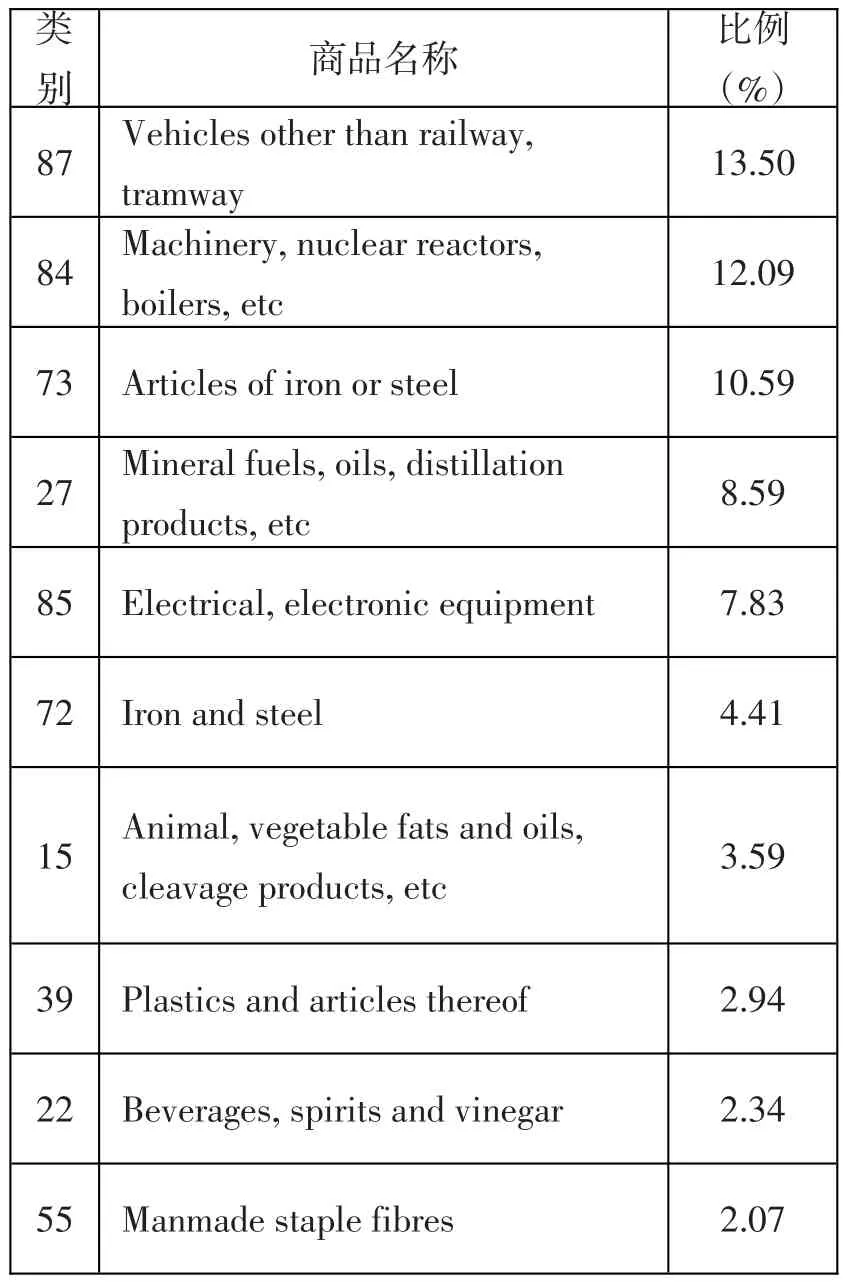

表1 2012年缅甸主要进口贸易商品

1.进口贸易商品结构。据亚洲开发银行(ADB)统计数据显示:1988年,缅甸进口贸易主要商品:车辆(42.03%)、机械设备(14.81%)、化学制品(6.45%)和其他制造业产品(3.28%)等。据联合国商品贸易统计数据库(UN Comtrade)资料显示:2012年,缅甸进口贸易主要商品:车辆、机械设备、钢铁制品、矿物燃料、电器设备、钢铁、动植物油、塑料制品、饮料、人造纤维等(见表1),其中,农产品所占比重为8.70%,能源和矿产品为24.61%,制造业产品达66.69%。

据亚洲开发银行(ADB)统计数据显示:1988年,缅甸出口贸易主要商品为原材料(35.07%)、食品与动物产品(8.30%)、制造业产品(5.06%)等。据联合国商品贸易统计数据库(UN Comtrade)资料显示:2012年,缅甸出口贸易主要商品为木制品、宝石、矿石、橡胶及其制品、动植物油、矿物燃料、鱼类、水果、机械设备、铜矿等(见表2),其中,农产品所占比重达34.10%,能源和矿产品为46.81%,制造业产品仅为19.09%。

2.贸易商品层次演进。据联合国国际贸易商品体系(SITC)分类标准,0~4类为初级产品,5~9类为制造业产品。2010~2012年,缅甸出口商品中初级产品比重不断上升,制造业产品比重逐渐下降;进口商品中初级产品比重不断下降,制造业产品比重逐渐上升(见表3)。

(四)贸易对象

据亚洲开发银行(ADB)统计数据显示:1988年,缅甸第一大外贸伙伴是日本,双边贸易金额占当年缅甸外贸总额的27.45%。1988年,西方国家对缅甸实施严厉的国际制裁和封锁,迫使其对外开放战略大幅转向中国、新加坡和泰国等。1989年,缅甸与中国贸易仅870万美元,1990年,双边贸易飙升至1.708亿美元,增长了18倍。2012年,缅甸进口贸易主要来源:中国大陆、泰国、新加坡、韩国和日本,自2001年以来,中国大陆连续12年保持其进口第一大来源;出口贸易主要对象:泰国、印度、中国大陆、日本和韩国(见表4),自2000年以来,泰国连续13年保持其出口第一大市场。2011年和2012年,中国大陆连续成为缅甸第一大外贸伙伴。

表2 2012年缅甸主要出口贸易商品

表3 2010~2012年缅甸外贸商品层次演进

表4 1988年和2012年缅甸主要外贸伙伴

近年来,随着缅甸国际关系大幅缓和,缅甸与西方国家之间的贸易合作渐有起色并迅猛发展。2012年,缅甸与日本、韩国、美国、欧盟(EU28)贸易增长率分别为:76.55%、74.23%、34.76%、18.90%。2013年,缅甸与美国双边贸易增长168.78%,其中,对美国出口贸易金额从2012年的3.8万美元飚升至3135.9万美元,增长了824倍。

(五)贸易主体

据缅甸国民计划与经济发展部(NPED)统计数据显示:2011~2012年,私营企业贸易在缅甸出口、进口、进出口贸易中所占比重均表现为逐渐上升趋势,并已成为其外贸活动中最重要的主体,国营企业贸易所占比重日益下降(见表5)。随着缅甸市场化改革和对外开放政策的不断推进,私营企业外贸所占比重将会持续攀升,特别是外资企业的外贸作用也将逐渐彰显。

表5 2011~2012年缅甸外贸活动主体

三、缅甸对外贸易发展中存在的突出问题

(一)外贸总体发展水平不足

25年来,缅甸外贸发展取得了显著成就,但总体规模仍较为低下,这与西方国家长期、严厉制裁及其国内政策失误密切相关。2012年,外贸依存度仅为35.31%,远低于东南亚地区其他国家,如东盟成员中内陆国家老挝。基于缅甸国内人口规模与经济潜能,可预见,其未来外贸具有巨大的发展潜力。

(二)外贸层次低下且商品种类单一

长期以来,缅甸出口商品以初级产品为主,进口商品以制造业产品为主,贸易商品层次相对低下。2010~2012年,矿产品出口所占比重分别为:38.50%、37.91%、42.32%,木制品所占比重分别为:7.97%、13.08%、14.15%,而制造业产品所占比重反而趋于下降,分别为:30.77%、23.15%、19.09%,同时,在制造业产品出口贸易中,也集中以纺织服装和宝石等低附加值产品为主。出口贸易商品层次低下使缅甸所获贸易利益尤为甚微,外贸的社会经济效应长期不显著。

(三)外贸格局缺乏平稳性

缅甸进出口贸易之间严重缺乏平衡性和稳定性,顺差与逆差交替现象十分明显。缅甸外贸在过去25年中整体上保持顺差,但2012年却出现了巨额逆差。随着缅甸国内经济增长和居民收入增加,对国外制造业产品需求将日趋强劲,但出口增势却长期相对乏力,势必会进一步加剧其外贸格局失衡,而不利于经济的可持续发展。

(四)外贸伙伴相对有限

自1988年以来,缅甸因受国际制裁与封锁的影响,其外贸伙伴十分有限,且主要集中在亚洲地区,特别是东盟区域,与世界主要发达经济体之间贸易合作极为有限。2012年,缅甸与亚洲地区国家贸易占其外贸总额的96.32%,其中,与东盟国家所占比重为48.53%,与中国所占比重为28.05%,而与世界主要发达经济体所占比重仅为6.11%。

(五)国营贸易所占比重仍较高

随着缅甸国内经济市场化改革进程逐渐推进,私营企业在其外贸业务中的地位日益凸显,并已成为最重要的主体。2011~2012年,私营企业在进口贸易中所占比重大幅上升,已达到85.46%;但在出口贸易中,国营贸易所占比重依然相对较高,尤其军工类企业仍具有较强的传统优势,如缅甸联邦经济控股有限公司和缅甸经济公司等。

四、缅甸对外贸易发展的未来前景

(一)积极因素

1.国际环境大幅改善。近年来,以美国为首的西方国家相继放松和取消对缅甸的经济制裁和政治封锁,并给予诸多贸易优惠措施,2013年7月19日,欧盟正式给予缅甸普惠制待遇。国际关系大幅改善为其外贸发展创造了一个良好的外部环境,缅甸逐渐成为西方国家竞相争取的“香饽饽”。同时,缅甸政府实施“大国均衡”外交战略,有利于大幅增扩其外贸合作新伙伴,实现外贸格局“多元化”和新发展。

2.政治体制改革与经济持续增长。经济增长是外贸持续发展的物质基础。自吴登盛总统上台执政以来,国内政治实现和解、地方冲突得到基本缓和,为经济发展营造了良好社会氛围。同时,改革传统经济体制弊端,大力推进国内经济改革的市场化、自由化,使经济运行步入正常发展轨道。2013年,缅甸GDP增长率达到6.5%。2012年,亚洲开发银行在《转型中的缅甸:机遇与挑战》中预计,缅甸未来20年年均经济增长率将达到7%~8%,将在2030年实现人均国内生产总值(GDP)增至目前的三倍(达到2000~3000美元),跻身中等收入国家行列。联合国秘书长缅甸问题特别顾问、副秘书长南威哲(VijayNambiar)乐观表示,缅甸很有潜力成为“亚洲老虎”。①随着经济复苏与增长,居民对国外制造业产品购买需求日益大增,2012年,汽车进口金额同比增长2.7倍,拖拉机进口增长1.3倍。充分发挥缅甸经济的“后发优势”,以推动其对外贸易的更大、更快发展。

3.外向型经济战略。缅甸政府积极实施以吸引外资和扩大出口为主要特征的“外向型经济战略”,有利于推动其外贸实现跨越式发展。独特的地缘经济战略位置以及尚未开发的国内市场使得外资纷纷将目光投向缅甸,被认为“是一片尚未开发的处女地”。②随着西方发达国家外资涌入和产业转移,外商企业必将成为缅甸未来外贸发展的生力军和重要内容。

4.资源禀赋优势。资源禀赋优势是缅甸实现外贸大发展的重要“前提”和“资本”。缅甸仍是一个传统农业经济国家,粮食、鱼类、木材等农业资源十分丰富;同时,其国内还蕴藏丰富的矿藏资源,盛产各类宝石、金、银、铜、铅、锌、钨、锡和煤等。从经济产业结构与贸易商品特征分析,初级产品和资源类产品仍将是其外贸出口的主导,尤其在与世界主要发达经济体贸易的合作中将更为明显。2013年,缅甸实现对美国出口贸易剧增,其主要来自于鱼类(58.71%)、宝石(11.64%)等初级产品的大幅出口。资源禀赋差异是当前世界主要发达经济体“热衷”同缅甸开展贸易合作的实质与基础。

5.地区经济一体化。随着2015年年底东盟经济共同体(AEC)的建成,世界主要经济大国相继与东盟建立自贸区合作模式,作为新东盟成员(CLMV)的缅甸,充分借助区域经济合作平台,利用双边、多边优惠贸易安排,大幅推进国内经济增长、社会发展和对外开放战略。2014年,缅甸首次担任东盟轮值主席国,重塑国际新形象,积极融入地区和世界经济,全面推进其对外开放战略及外贸的快速发展。

(二)挑战因素

1.国内经济发展水平低下。目前,缅甸仍是世界上最不发达国家之一,经济发展水平十分低下,国内市场狭小,居民消费层次普遍低下,大大制约其外贸发展的深度与广度。2012年,缅甸GDP只有570亿美元,人均GDP仅为880美元,为东盟国家中最低,国内居民以农业人口为主,尚有46%的农民仍处于贫困状态。根据2013年联合国公布的“人口发展指数”(HDI Value),缅甸在全球187个国家中排名第149位。国外制造业产品在缅甸的有效需求有限且增势乏力。缅甸外贸大发展的“瓶颈”因素在未来的较长一段时期内仍将继续存在。

2.国民经济第二产业发展滞缓。2012年,缅甸国民经济三次产业所占比重分别为:39.24%、23.41%、37.35%,第二产业发展尤为滞后,导致其制造业产品种类单一且严重缺乏竞争力,实施外贸扩张战略只能更多地依赖于农产品、资源类产品和初级产品的大量出口。2012年,缅甸制造业产品出口所占比重仅为19.09%,其中,纺织服装类和宝石类产品所占比重分别为10.17%和3.88%。诚然,制造业的成长与壮大尚需时间与条件,目前,缅甸政府正积极吸引外资以推动国内制造业的快速成长,为其未来经济增长与外贸发展夯实基础。

3.国内基础设施落后。缅甸国内经济发展水平低下,导致长期对基础设施投入不足,国内交通不便,运输费用高昂,制约外贸活动正常开展。缅甸在运输效率与基础设施质量上的得分在全球155个国家中排名第129位,在东盟国家中也处于末尾。③近年来,缅甸政府大力鼓励与邻近国家开展边贸合作,但因口岸建设和交通基础设施的滞后而大大制约了其边贸合作的进程与成效。另外,缅甸国内能源供应十分紧张,生产与居民用电严重不足,据2013年缅甸政府估计,全国只有30%的人口能享受电力,④使得国外制造业产品常陷于尴尬的“无用武之地”,尽管日、韩等制造业大国早已看好缅甸市场的潜力及前景,但因基础设施落后,而不得不放缓“进军”步伐。

4.国内经商软环境欠佳。缅甸国内的软环境欠佳也严重制约了其外贸发展。市场经济体制尚未健全,法律、法规不尽完善,政府办事效率低下,行政手续繁杂,缺乏透明度,商业风险显著。外贸政策缺乏稳定性和连贯性,时常变动或任意减除优惠政策,挫伤外贸经营的积极性。同时,政府官员腐败贪污现象较为普遍和严重,加剧外贸经营风险和隐性成本,大幅削弱合作信心,据透明国际公布的2012年各国“腐败指数”(TI Corruption Index),缅甸在全球174个国家中排名第172位,腐败已成为其经济发展的一大弊端。据中国出口信用保险公司公布的《国家风险分析报告》(2013),缅甸投资与经贸风险的参考评级为8(8/9)级,国家风险水平显著,未来风险水平保持稳定。

(三)前景展望

随着东盟地区经济一体化的整合与深化,缅甸国内经济高速和持续增长,民主化改革进程不断推进,政局日趋稳定以及对外关系日益改善,未来缅甸对外贸易发展具有巨大潜力和广阔空间。

注释

①联合国官员称缅甸有潜力成为“亚洲老虎”[EB/OL].http://world.huanqiu.com/roll/2012-04/2667079.html。

②投资缅甸前景广阔[EB/OL].http://ccn.mofcom.gov.cn/spbg/show.php?id=8084。

③亚行:2030年缅甸将成中等收入国家[EB/OL].http://www.guancha.cn/indexnews/2012_08_21_92186.shtml。

④缅甸电力等能源需求将翻倍[EB/OL].http://yndaily.yunnan.cn/html/2013-10/28/content_767146.htm?div=-1。

[1]贺圣达.一九八九年的缅甸[J].东南亚,1990,(1):13-20.

[2]孙浩泊.浅析一年来缅甸政治、经济、外交动向[J].东南亚,1992,(2):26-30.

[3]林锡星.近期缅甸的经济改革开放[J].东南亚研究,1990,(3):28-33.

[4]林锡星.改革开放中的缅甸[J].世界经济与政治,1995,(1):32-36.

[5]缅甸投资与经贸风险分析报告[J].国际融资,2013,(2):59-64.

猜你喜欢

小哥白尼(军事科学)(2019年2期)2019-04-17

进出口经理人(2019年11期)2019-03-25

北极光(2018年5期)2018-11-19

消费导刊(2018年9期)2018-08-14

中国财政年鉴(2017年0期)2017-07-04

中国发展观察(2017年8期)2017-04-26

华人时刊(2016年13期)2016-04-05

重庆与世界(2015年4期)2015-09-09

河北大学学报(哲学社会科学版)(2014年5期)2014-02-27

世界制造技术与装备市场(2010年3期)2010-04-14