中国核心通货膨胀度量方法的比较研究

2014-10-16 06:10:00汤丹

哈尔滨商业大学学报(社会科学版) 2014年1期

汤 丹

(华侨大学数量经济研究院,福建厦门361021)

近年来,国内学术界对核心通货膨胀的研究日益深入,并指出核心通货膨胀比基于消费价格指数的通货膨胀更适合作为货币政策的目标,但无论在理论方面还是在实证方面的研究均没有对核心通货膨胀进行统一的定义。由于定义和研究目的不同,核心通货膨胀的度量方法也不同。在目前主要的核心通货膨胀度量方法中,哪一种方法更好呢?尽管一些经济学家提出了一些判别标准,如 Lafleche(1997)、Wynne(1999)和 Cogley(2002)。如果回答上述问题,首先需要明确使用核心通货膨胀指标的目的,其次在评价核心通货膨胀各种度量方法的相对优劣。使用目的不同,评价标准不同,进而各种度量方法的相对优劣就不同。因此有必要建立一定的准则,使得各国家或地区根据其具体的实际经济情况,选择最适合的方法度量该国的核心通货膨胀,从而制定合理的、有效的货币政策。

由于影响通货膨胀的经济和社会因素的多样性及形成原因的复杂性,十分准确地区别通货膨胀中的长期趋势成分和短期趋势成分比较困难。因此,无论对于学术界还是国家统计部门而言,如何准确地度量核心通货膨胀也是难以解决的问题。目前,许多国家已经采用不同的方法对本国的核心通货膨胀进行度量并且根据不同的标准对其进行了选择,但是并没有一致的、共识的选择标准可以应用。

Rich and Steindel(2007)、Armas et al(2009)、Guinigundo(2009)、Leung等(2009)及 Wiesiolek and Kosior(2009)采用不同标准检验了不同核心通货膨胀。这些标准主要包括:度量方法的透明性;度量结果的可信度;数据的一致性;所包含的信息内容;标题通货膨胀与核心通货膨胀之间存在协整关系;核心通货膨胀对样本内预测和样本外预测的能力。但上述检验标准比较片面,本文我们将从核心通货膨胀度量方法的期望性质、追踪通货膨胀趋势值、平稳性、与CPI的相关性、波动性、协整关系及因果关系等方面比较我国在样本期内(2001年1月至2012年10月)各种核心CPI度量方法的相对优劣,其中期望性质属于定性标准,其它的选择标准属于统计标准。所谓最优核心通货膨胀度量方法的选择很大程度上依赖于使用者的目的和需要,中央银行制定货币政策过程中的需要及目的。

目前国内外学术界存在的核心通货膨胀的度量方法包括:剔除法、修剪均值法、加权中位数法、平滑法、方差权重法、惯性权重法、SVAR模型法、共同趋势法、BGS状态空间法(汤丹,赵昕东,2011)和DFI模型法(赵昕东,汤丹,2012)。

一、核心通货膨胀度量方法的期望性质

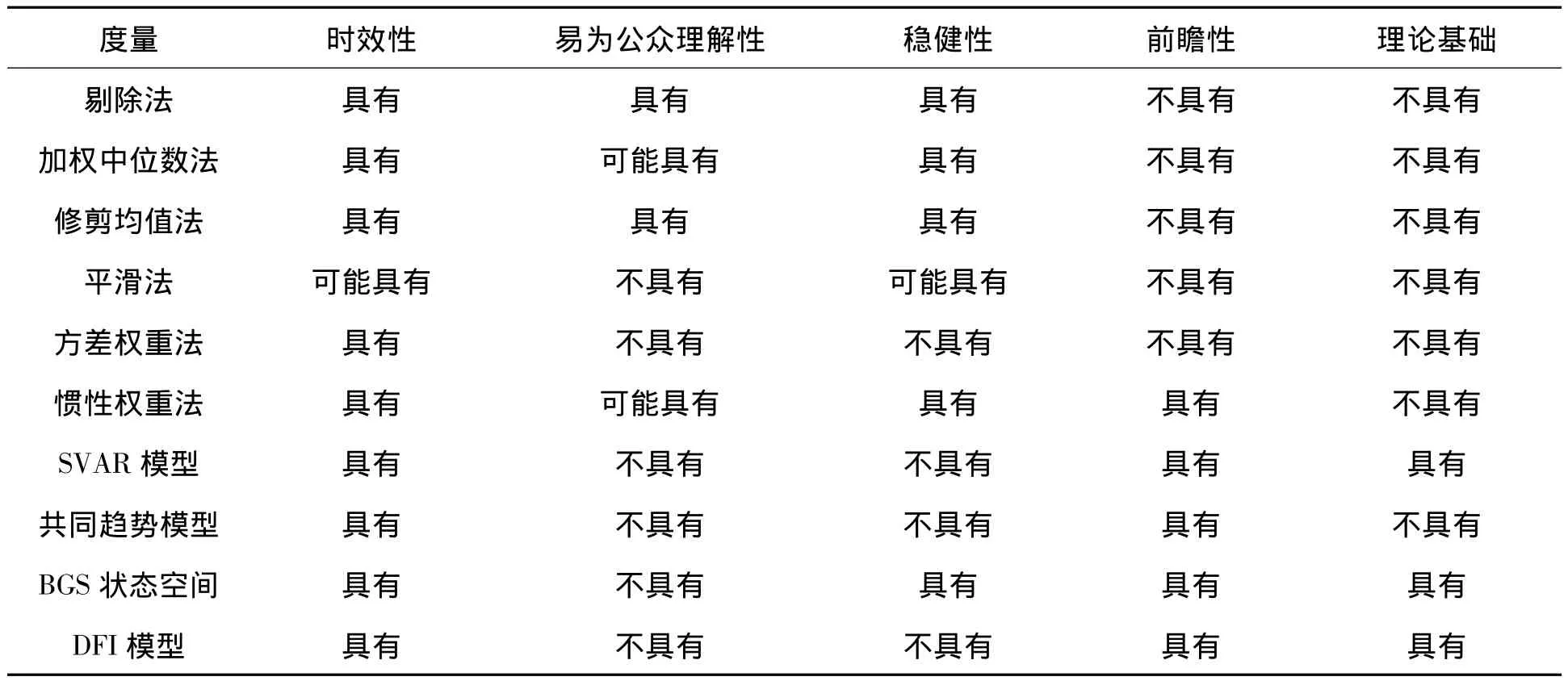

Wynne(1999)、Vega和 Wynne(2003)强调如果从中央银行度量潜在通货膨胀(核心通货膨胀)的目的是为了与公众更好的交流以及向公众解释政策和决策,那么,核心通货膨胀的度量方法应该具有时效性、易于公众理解性、稳健性、前瞻性及理论基础等期望性质。本文所阐述的核心通货膨胀各种度量方法的期望性质比较结果参见表1。

表1 各种核心通货膨胀度量方法的期望性质比较

从表1可以看出,本文提到的各种核心通货膨胀度量方法中,没有任何一种度量方法同时满足具有时效性、易于公众理解性、稳健性、前瞻性和理论基础等期望性质。因此,进一步完善现有的度量方法并提出更具科学性的新方法是有必要的。

国内学者徐奕(2006)、黄燕和胡海鸥(2006)在Wynne(1999)、Vega和Wynne(2003)研究分析的基础上,也对核心通货膨胀度量方法的期望性质进行了分析。Smith(2007)也指出度量方法同时满足上述期望性质并不容易,由于货币政策决策部门采用的核心通货膨胀度量方法会直接影响公众对未来通货膨胀和货币政策的预期,因此对于政策决策部门的实际应用角度来讲,核心通货膨胀度量方法的及时性和易于公众的理解性特征最重要。上述核心通货膨胀度量方法的期望性质具有一定的主观性,它们之间的界定也并不清晰和明确,因此还需要进一步采用统计方法对核心通货膨胀度量方法进行选择和评价。

二、基于统计分析的度量方法比较

从统计特征而言,统计准则的选择与如何有效地度量核心通货膨胀之间是紧密相关的。恰当的统计准则有助于从客观角度选择最优度量方法,然而统计准则的复杂性和多样性对选择的透明性、公众可接受性有一定影响。但总体而言,统计检验更具有客观性和准确性。我们将采用不同统计方法(平稳性检验、无偏性检验、协整检验及Granger因果关系检验)对样本期内我国的各种核心CPI进行检验,从而对核心CPI的各种度量方法进行综合性选择。

为表述方便,本文采用将剔除法、20%修剪均值法、30%修剪均值法、非对称修剪均值法、加权中位数法、指数平滑法、SVAR模型法、共同趋势模型法、方差权重法、惯性权重法、BGS状态空间模型法及DFI模型法度量的核心通货膨胀表示为:EX_Core、TM20_Core、TM30_Core、TM_Core、WM_Core、ES_Core、SVAR_Core、Com_Core、Var_Core、Ine_Core、BGS_Core及DFI_Core。上述各种方法度量的核心通货膨胀均值和标准差参见表2。

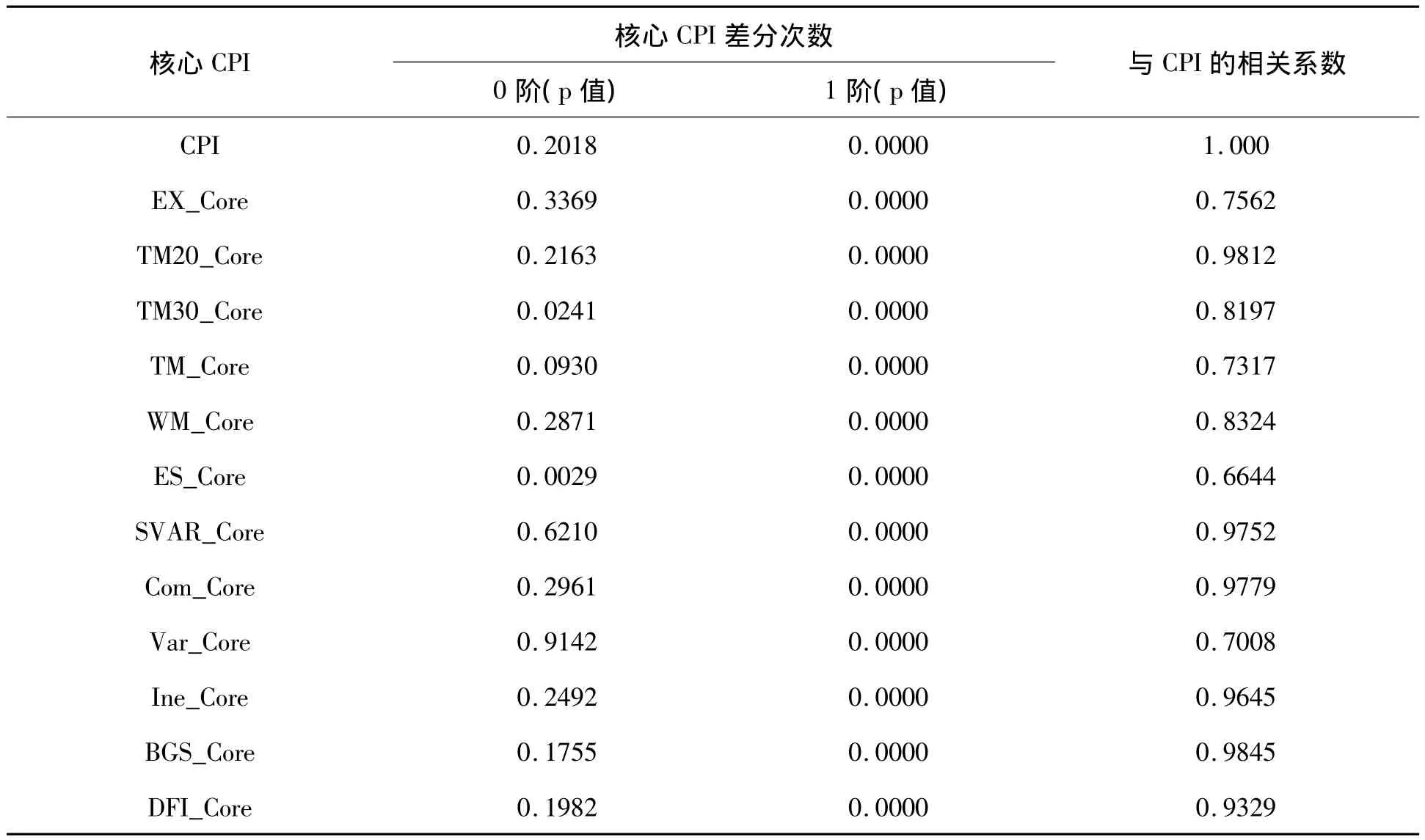

平稳性检验的目的是确定各种核心CPI序列是否与CPI序列同阶,如果在样本期间内,CPI序列是I(1),那么估计的核心CPI序列也是I(1)才有意义。本文采用ADF检验法检验CPI和各种核心CPI的平稳性,同时检验各种核心 CPI与CPI相关性,检验结果如下:

表2 核心CPI平稳性和与CPI相关性检验(5%显著水平)

表2可以看出,样本期间内 CPI序列为 I(1),除ES_Core序列是平稳的,其余核心CPI序列均是I(1),经过一阶差分后均变为平稳序列,这与Freeman(1998)采用剔除法和加权中位数法度量的核心通货膨胀平稳性检验结果一致。CPI序列的平稳性根据时间段和观测值频率的不同而不同,所以结论也不尽相同。经检验,各种核心CPI与CPI的相关系数都比较高,WM_Core和Var_Core与CPI的相关性最小。但结果表明核心CPI与CPI之间存在比较稳定的关系。

本文对样本期间内各种核心CPI的波动性进行分析,并与CPI波动性进行比较。由表1可知,各种核心CPI序列均为平稳序列且为I(1),无偏性检验主要是通过ADF检验法检验序列(πtπtcore)是否为零均值的平稳序列。在10%显著水平下,采用ADF检验法检验(πt-πtcore)的平稳性,通过 SIC确定滞后阶数,检验结果如表3所示:

表3 核心CPI波动性及无偏性检验

表3显示,各种核心CPI的波动性均明显小于CPI的波动性,其中绝对波动水平(标准差)最大的是TM20_Core,最小的是DFI_Core;由于序列波动性大小不仅与序列的标准差有关,还与该序列的均值相关,故本文采用标准差与均值之比反映各种核心CPI的相对波动程度,调整后结果表明,Var_Core和DFI_Core的相对波动性较小,相对波动性最大的仍是TM20_Core。通过对序列(πt-πt

core)单位根检验的结果表明,TM_Core、WM_Core、ES_Core、Com_Core、BGS_Core 及 DFI_Core均是核心CPI的无偏估计,其余的核心CPI序列为有偏估计。

一般来讲,长期内合理的核心CPI对CPI没有明显偏离,并且CPI将收敛于其潜在趋势(核心CPI)。检验其收敛性特征等价于检验CPI与核心CPI之间是否存在协整关系。以下我们对核心CPI与CPI间的协整关系及因果关系进行检验。根据如下的误差修正模型检验标题通货膨胀πt与核心通货膨胀πtcore间的协整关系:

由于标题通货膨胀率在长期内收敛于核心通货膨胀率,即存在误差修正模型,如果π 〈

t则未来的 πt将会上升,如果 πt〉则未来的πt将下降。因此,在模型(1)中误差修正项的系数应该是负的且显著的。而核心通货膨胀率并不会收敛于标题通货膨胀,即是弱外生性的。更确切地说,是强外生性的,即在弱外生性的条件下,标题通货膨胀πt的滞后差分项不影响核心通货膨胀πtcore。因此,要求模型(2)中的误差修正项系数是不显著的。

表4 估计模型(1)与模型(2)的结果

表4结果显示,在模型(1)中除EX_Core外,其余核心CPI的误差修正项系数均为负的且是显著的。即虽然CPI会暂时偏离核心 CPI,但CPI长期内将收敛于核心CPI。除EX_Core与CPI之间不存在协整关系外,其它核心CPI与CPI之间确实存在明显的协整关系。因此实证分析结果与理论是一致的。而模型(4.2)中,除ES_Core外,其余核心CPI的误差修正项系数均不显著,说明核心CPI变动不依赖于CPI变动,是弱外生性的。

进一步对核心CPI与CPI之间Granger因果关系进行检验。检验结果见表5。

表5 Granger因果检验结果(滞后1阶)

表5显示除Com_Core不是CPI的Granger原因,其它核心CPI均是CPI的Granger原因。但CPI不是任何核心 CPI的 Granger原因。Freeman(1998)研究认为两者之间的因果关系是判断核心CPI是否具有预测CPI能力的依据,但因果关系仅能够说明序列之间直接、紧密的联系以及核心CPI是CPI的前导性指标,仅从在这种关系判断核心CPI序列是否存在预测能力太片面了。

三、追踪通货膨胀趋势能力比较研究

各种核心CPI序列与CPI序列趋势值的偏差也是评价核心CPI优劣的一个重要标准。常用的选择标准有均方根误差(root mean squared error,简称RMSE)和绝对离差(mean absolute deviation,简称MAD):

表6 各种核心CPI的RMSE值

表6给出了通过H-P滤波法计算CPI趋势值后得到各种核心CPI序列的RMSE值,计算的RMSE值越小,表明估计的核心CPI越稳健,越能够追踪到CPI的长期趋势。从计算结果可以看出,EX_Core、TM_Core、Var_Core 及 DFI_Core 的RMSE值较小,其次为SVAR_Core和BGS_Core。而TM20_Core和Com_Core的RMSE值最大。即EX_Core、TM_Core、Var_Core 及 DFI_Core 更能够追踪到CPI的长期趋势。

四、产出缺口与核心CPI关系分析

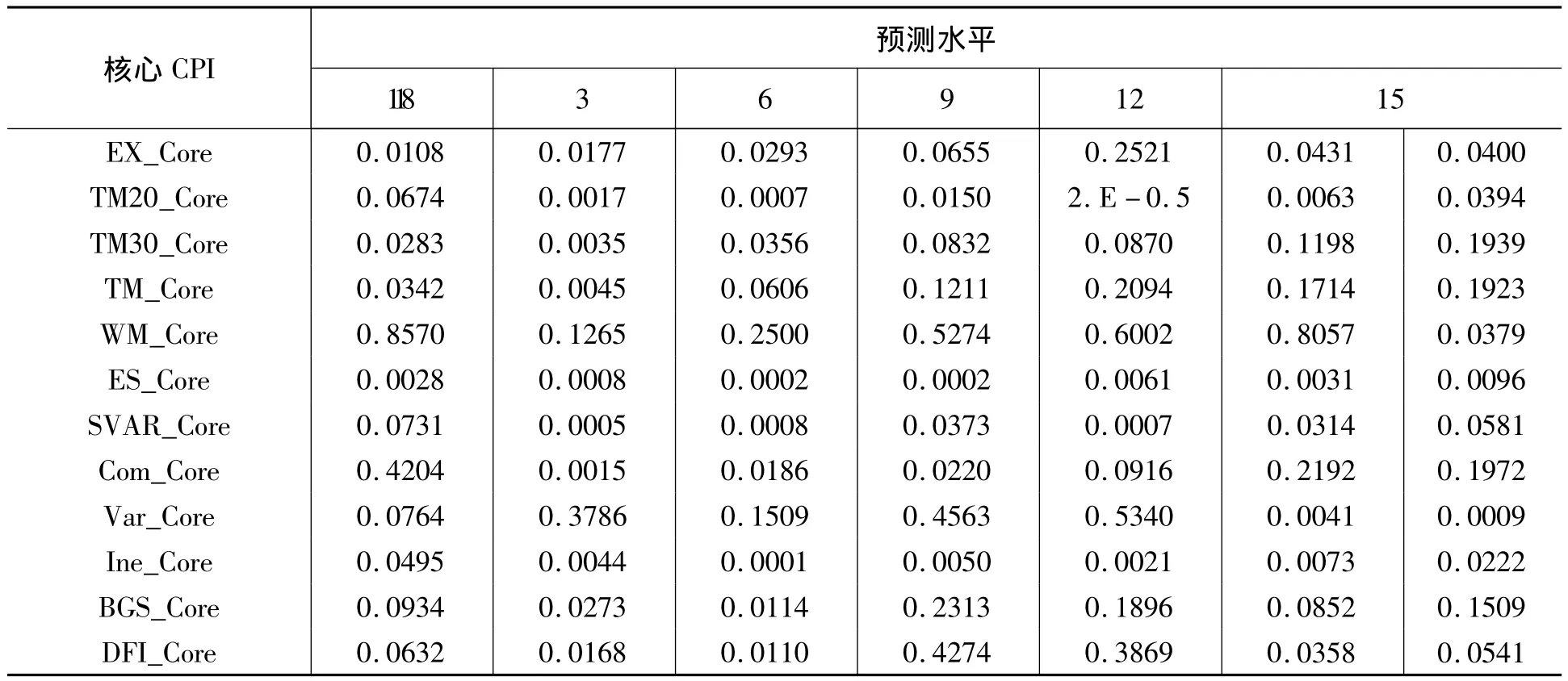

通货膨胀是由多种宏观经济因素共同作用的结果,而核心通货膨胀体现了通货膨胀的长期趋势成分,并能够追踪通货膨胀的趋势。因此,体现了决定通货膨胀的宏观经济因素与核心通货膨胀之间存在紧密联系,尤其与产出缺口的滞后项之间存在明显关系。本文采用工业增加值同比增长率(当月)的月度数据计算产出缺口,首先将该时间序列进行季度调整,然后使用H-P滤波法估计调整后数据的潜在趋势即为产出缺口,记为ytgat。分别对滞后 1、3、6、9、12、15 和 18 期产出缺口与核心CPI的因果关系进行检验。Granger因果检验的原假设为:在10%显著水平下,产出缺口ytgat不是引起核心CPI的原因。检验结果见表7:

表7 产出缺口与核心CPI因果检验

表 7检验结果显示,TM20_Core、ES_Core、SVAR_Core、Ine_Core与产出缺口之间存在较强的因果关系,其它核心CPI分别与产出缺口不同滞后项之间存在因果关系,而WM_Core和Var_Core与的因果关系较弱。说明核心CPI与决定CPI的产出缺口之间存在一定的关系。

五、核心通货膨胀预测能力研究

度量核心通货膨胀的重要意义及目的在于它可以对未来通货膨胀进行预测。核心通货膨胀是通货膨胀中长期、稳定的趋势成分,与标题通货膨胀相比包含了更多关于未来通货膨胀趋势的信息。

目前根据核心通货膨胀预测样本内与样本外通货膨胀使用最广泛的的预测模型是:

其中,πt和分别是t时刻通货膨胀和核心通货膨胀率为白噪声。

使用模型(5)基于CPI数据预测我国通货膨胀时,模型的拟合度均较小,WM_Core、Var_Core及Ine_Core中系数从滞后第3期后显著为负,EX_Core、TM20_Core、SVAR_Core、BGS_Core 及 DFI_Core中系数从滞后第6期后显著为负,而ES_Core中系数在滞后第12期后才显著为负。这说明采用该模型检验我国核心CPI对CPI的预测能力的效果不明显,并不十分合适。据此,本文提出更适合检验我国核心CPI对CPI的预测能力的模型,该模型具有恰当的理论基础和经济含义。

根据核心通货膨胀的定义,核心通货膨胀是反映了通货膨胀的长期、稳定的趋势成分,那么核心通货膨胀中必然包含了更多地反映未来通货膨胀趋势的信息,尽管短期内通货膨胀序列与核心通货膨胀序列之间可能存在较大的差距,但长期来看通货膨胀有向核心通货膨胀靠近的趋势,并最终收敛于核心通货膨胀。也就是说,如果在t期核心CPI高于CPI,即-πt)〉0,那么在t+h期CPI必然上升,因此应该有-πt)〉0;如果核心CPI低于 CPI,即(-πt)〈0,那么在 t+h期 CPI将下降,必然有(πt+h-πt)〈0而(-πt)的变动不仅与(-πt)存在关系,还与-π)存在一定的联系。为了验证(t-πt)与(πt+h-πt)的关系,建立如下的模型研究本文所度量的各种核心CPI对CPI的预测能力:

该模型实际上是一组误差修正模型,需要检验的是βh〉0的显著性。

随着预测期的增加,模型的拟合度逐渐提高,但仅从拟合度方面判断各种核心CPI的预测能力是片面的、不准确的。还需要进一步计算模型(6)中系数 βh的置信区间,确保 βh的值为正。由以上的估计结果可以看出,采用剔除法、加权中位数法、方差权重法及惯性权重法度量的核心CPI对预测未来CPI方面基本没有作用,SVAR模型法和共同趋势模型法度量的核心CPI对CPI预测的预测区间较小,分别为[t+7,t+12]和[t+10,t+12],而非对称修剪均值法、BGS状态空间法及DFI模型法度量的核心CPI对CPI预测的预测区间均超过10期。

从两个方面对采用模型(6)检验各种核心CPI预测CPI的能力进行解释,以采用DFI模型法所度量的核心CPI为例,可以看出,当5〈h〈19时βh的95%置信区间的下限均大于零,说明t期的核心CPI对t+5至t+19期的CPI具有显著的预测能力,也就是说核心CPI对未来5个月至1年半的CPI走势有统计意义上显著的预测能力;另一方面,在t+5至t+19期的βh值逐渐增大在h达到16时达到最大此后逐渐减小,说明CPI在受到某个暂时冲击后回到核心CPI的调整过程是逐步实现的。

六、结论

综合以上的研究,究竟哪种核心CPI更适合作为制定政策的依据取决于政策决策者对核心通货膨胀各方面特征所赋予的权重。如果决策者对上述方面的特征同等重视,即赋予它们同等权重,然后分别按照每种特征对各种核心CPI进行排序,综合总结各种核心CPI的表现。在同等重视各方面特征的情况下,样本区间内(2001年1月至2011年4月),最优度量核心CPI的方法是非对称修剪均值法、BGS状态空间模型法及DFI模型法。从实际应用角度来看,基于模型的度量方法虽然具有较好的理论基础,由于不容易被公众所理解,所以作为现实通货膨胀的监测目标使用是不太适合的。这也反映了经济政策研究和经济理论研究对核心通货膨胀的研究存在一定差别。

[1]Lafleche,T.,Statistical Measures of The Trend Rate of Inflation,Bank of Canada Review,1997,Issue Autumn,29-47.

[2]Wynne,M.A.,Core inflation:A Review of Some Conceptual Issues,Working Paper,No 5,European Central Bank,1999(7).

[3]Cogley T.,A Simple Adaptive Measure of Core Inflation,Journal of Money,Credit and Banking,2002,34(1),94-113.

[4]Rich,R and C Steindel.2007,A comparison of Measures of Core Inflation.Federal Reserve Bank of New York Economic Policy Review,December.

[5]Armas,A,L Vallegjos and M Vega.2009.Measurement of Price Indices Used by the Central Bank of Peru,Bank for International Settlement No.49:Monetary Policy and the Mesasurement of Inflation:Prices,Wages and Expectation.

[6]Guinigundo,D C.2009.Measuement of inflation and Philippine monetary policy framework,Bank for international settlement No.49:Monetary policy and the mesasurement of inflation:prices,wages and expectation.

[7] Leung,F,K Chow and S Chan.2009.Measures of trend Inflation in Hong Kong.Bank for International Settlement No.49:Monetary Policy and the Mesasurement of Inflation:Prices,Wages and Expectation.

[8]Wiesiolek,P and A Kosior.2009.To What Extent Can we Trust Core Inflation Measures?The Experience of CEE countries.Bank for International Settlement No.49:Monetary Policy and the Mesasurement of Inflation:Prices,Wages and Expectation.

[9]汤 丹,赵昕东.中国核心通货膨胀的估计—基于贝叶斯Gibbs Sampler状态空间模型[J〛,经济评论,2011(5):39-46.

[10]赵昕东,汤 丹.基于CPI分项价格指数的中国核心通货膨胀估计及政策选择研究[J〛.统计研究,2012(7):31-36.

猜你喜欢

数学物理学报(2021年3期)2021-07-19 06:02:48

南大法学(2021年6期)2021-04-19 12:28:02

工程与建设(2019年5期)2020-01-19 06:22:44

智富时代(2019年2期)2019-04-18 07:44:42

高中生·天天向上(2018年7期)2018-07-23 10:06:52

智富时代(2018年3期)2018-06-11 16:10:44

厦门理工学院学报(2016年1期)2016-12-01 04:50:40

湘江法律评论(2016年0期)2016-06-15 20:29:32

湘潭大学学报(哲学社会科学版)(2015年5期)2015-11-25 03:00:30

湘潭大学学报(哲学社会科学版)(2015年5期)2015-11-25 03:00:30