外汇占款对我国通货膨胀影响的实证分析

2014-10-16 06:09:58温红梅

哈尔滨商业大学学报(社会科学版) 2014年1期

温红梅,常 晶

(哈尔滨商业大学,哈尔滨150028)

引言

近几年,我国外汇占款不断增加。随着全球经济一体化的加强,我国经济发展较快地融入了全球经济格局中,外汇占款对我国经济发展的影响越来越明显,同时也对我国的通货膨胀带来了一定的上升压力。外汇占款(Funds outstanding for foreign exchange)是指受资国中央银行收购而相应投放的本国货币。由于人民币是非国际自由可兑换货币,外资进入后需兑换成人民币才能流通使用,为了外资换汇要投入大量的资金,导致货币需求量增加,形成了大量外汇占款。理论上,外汇占款主要是从三个市场对物价指数产生影响:在商品市场,交易货币量增加导致通货膨胀;在货币市场中,货币供应量的增加导致市场利率下降,鼓励居民和企业将储蓄转为消费,引起物价上涨进而发生通货膨胀;在资本市场中,货币供应量的不断增加引起利率下降,证券价格随之上升,则资金会转向实物资产投资,相应的劳动需求增加,工人工资增加,进而转化为成本推动型的通货膨胀。2010年末,我国外汇占款为225 795.14亿元,2011年末,外汇占款达到253 587.01亿元,2012年末外汇占款余额为258 533.48亿元。受国际经济形势影响,2012年末和2013年初外汇占款月度增减波动幅度较大,2013年3月末外汇占款余额为256 494亿元,外汇占款连续三个月正增长。在欧洲债务危机的大环境下,我国外汇占款不断增加,更要关注其对通货膨胀的影响。以这些理论分析为基础,本文收集了2003年1月到2012年6月的月度数据,通过实证分析,深入探讨我国外汇占款、货币供应量对通货膨胀的影响方式及影响程度。

目前,国外有学者从国际收支角度出发,将理论与实证相结合分析外汇占款与通货膨胀之间的关系。实证分析表明物价水平与外汇储备具有一定关联性。货币数量说认为,外汇占款与通货膨胀的关系表现为:国际收支顺差,外汇储备增加,外汇占款增加,基础货币增加,货币供应量增加,物价水平增加呈现一定的顺序关系。Mousen、Janardhanan(1997)[1]实证分析了外汇储备与通货膨胀的关系,认为二者具有正相关性且互为格兰杰因果关系。Vassalou(2000)[2]在浮动汇率制下,Holman 和 Rioja(2001)[3]在固定汇率制下分别用实证检验了通货膨胀是一种货币现象,其产生的原因为货币数量的增长速度明显快于产量的增长。Dibooglu 和 Kibriteioglu(2004)[4]使用土耳其1980一2002年的数据建立的结构向量自回归模型分析表明,国际收支的冲击对通货膨胀有长期的明显影响。Badinge(2004)[5]使用12年奥地利数据结合误差修正模型(ECM)分析外汇储备认为,过多的货币需求导致国际资本大量流入本国,进而影响国内的宏观经济状态。Simpson,Ramchander,Chauhry(2005)[6]研究宏观经济对汇率影响过程中发现汇率、国际收支与通货膨胀相关信息有关,但是并没有直接影响总体的经济。Mwase(2006)[7]进行探究得出结论:汇率的波幅变动对通货膨胀率的传递效应是沿价格链递减。Duma(2008)[8]研究发现汇率的变动对通货膨胀率的传递效应是不完全的、滞后的。

随着我国外汇储备和外汇占款的不断增加,通货膨胀水平也在不断增加,我国的许多学者开始对二者的关系逐步猜想并进行理论与实际分析。岳意定,张璇(2001)[9]运用协整和自回归理论研究揭示外汇储备对于基础货币具有显著的正向影响,并且长期的约束力较强。秦宛顺,靳云汇,卜永祥(2003)[10]通过对中国基础货币和货币供应量的相关性分析,发现基础货币与货币供应量不存在显著相关性,并且货币供应量存在内生性。袁征,姜淼(2006)[11]使用 2000—2004 年的数据运用协整理论分析,得出的结论为:外汇占款与物价存在长期稳定关系,长期的外汇占款可能会带来通货膨胀。赵振全,刘柏(2006)[12]研究得出我国国际收支变化将引发外汇储备的变化,进而对以外汇占款形式的基础货币投放产生了影响,进一步影响通货膨胀。陈国辉,段鹏(2007)[13]研究通胀传导机制得出结论:我国外汇储备增长导致物价水平不断上升,从而引发通货膨胀。蒋云明,张爱武(2008)[14]基于交易方程度量外汇占款流动性过剩的效率,研究结论是外汇占款流动性过剩取决于货币供应量、贸易差额、资本账户差额和国内生产总值。刘佳,靳玉英(2008)[15]揭示外汇储备增加造成货币供给的扩张,但是没有显著引起物价水平上涨,其原因是忽略了货币流通速度对物价水平的影响。周铁军,刘传哲(2009)[16]运用实证分析得出外汇占款与基础货币高度正相关,并且随着外汇储备和外汇占款的不断增加,二者分别对货币供给和基础货币的作用效力不断增加。许永兵,刘华光(2010)[17]表示国际收支顺差引起外汇储备的增加,导致了我国流动性过剩和通货膨胀的压力。黄武俊,陈漓高(2010)[18]研究基础货币来源及其与基础货币动态关系中得出,净国外资产增量是基础货币增量变化的唯一格兰杰因果,基础货币供应具有内生性,央行已不能单纯的通过控制基础货币数量达到控制货币供应量的作用。张林杰(2011)[19]使用四年的数据应用AR和VAR模型进行实证分析,结果表明外汇占款仅是通货膨胀的因素之一,没有实际的GDP和滞后的CPI对通货膨胀的影响显著。廖晓淇(2011)[20]对美、德和中三个国家对比分析,发现国际收支顺差导致外汇储备增加。但外贸顺差却不一定导致外汇储备的增加,冷瑞华(2012)[21]采用格兰杰因果检验分析外汇占款的增长不是通货膨胀增长的原因,并且中央银行的货币冲销政策会减弱外汇占款对通货膨胀的影响。胡援成,张朝洋(2012)[22]利用有向无环图和结构向量自回归模型分析出美元贬值会引起我国工业品出厂价格的上涨,货币扩张主要通过外汇占款和人民币升值预期对我国通胀产生影响,研究显示,美元贬值下,我国当前承受比较大的输入型的通胀压力。因此,本文认为当今的外汇占款的增加会导致通货膨胀,且随着外汇占款的不断增加,货币供应量会不断增加,物价水平会上涨,进而引发通货膨胀。

一、模型构建

向量自回归(VAR)是基于数据的性质,把系统中的每一个内生变量作为系统中的所有内生变量的滞后值的函数来构建模型。VAR(p)模型的数学表达式为:

yt是 k 维内生变量 φ1,Λ,φρ列向量,xt是 d维外生变量列向量,p是滞后阶数,T是样本个数。K×k维矩阵φ1,Λ,φρ和 K×d维矩阵H是带估计的系数矩阵。εt是k维扰动列向量,它们相互之间可以同期相关,但不与自己的滞后值相关且不与等式右边的变量相关。假设∑是εt的协方差矩阵,是一个K×k维的正定矩阵,则式子(1)可以展开表示为:

即含有个时间k序列变量的VAR(p)模型的k个方程组成。传统的VAR理论要求模型中的每个变量都是平稳的,对于非平稳的时间不序列要进行差分处理使其变成平稳的时间序列进行VAR建模,本文就是建立的进行差分处理后的VAR模型。

二、实证分析

1.数据的选取

货币数量论认为通货膨胀的增长是由于外汇占款的不断增加,导致广义货币供应量不断增加从而引发了物价的持续增长,面临通货膨胀的压力。因此,本文选取2003年1月到2012年6月的月度数据进行分析,选取外汇占款用字母B表示,广义的货币供应量为M2。本文分析过程用字母A表示,物价指数CPI,其中外汇占款和货币供应量数据来源于人民银行的年度统计数据库,物价指数的数据来源于中国国家统计局。论文采用工具软件EVIEWS5.0进行数据分析。

2.VAR模型分析

对模型的平稳性检验显示三个变量都是一阶单整的,也就是一阶差分是平稳的,这是因为收集时间序列的数据是存在季节周期性的,本文没有进行季节调整,但一阶差分是平稳的。故本文使用平稳化的差分建立VAR模型。对三个变量的稳定性检验结果如下:

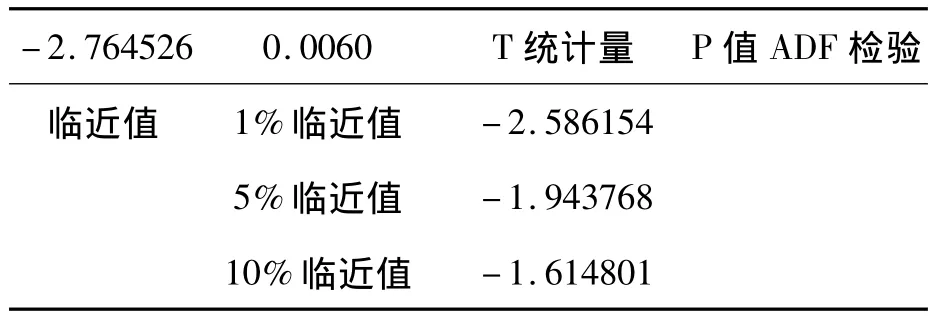

表1 货币供应量(M2)的单位根检验

表2 外汇占款的单位根检验

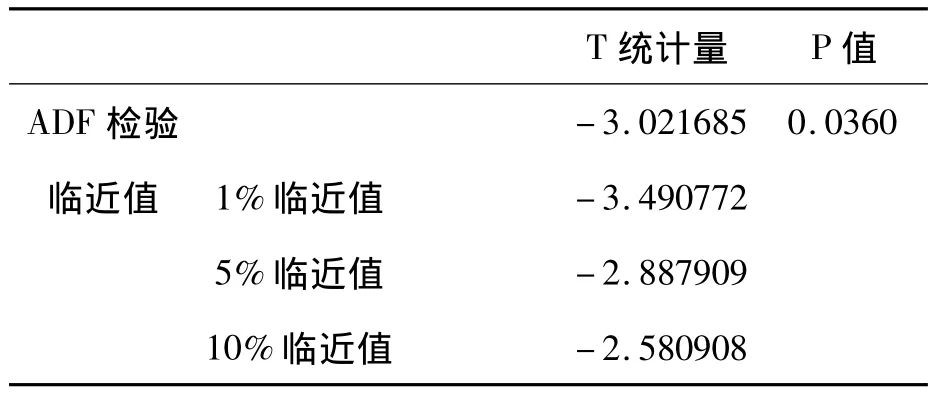

表3 物价指数(CPI)的单位根检验

由表1、表2、表3中的ADF检验结果可知,货币供应量、外汇占款和物价指数这三个变量在一阶差分进行的ADF检验下,t统计量均小于10%显著水平的临界值,而且p值也都小于0.05,序列不存在单位根,说明这三个统计量的一阶差分是平稳的。三个变量的一阶差分是平稳的,因此可以建立平稳化的差分数据建立VAR模型。

表4 模型的最佳滞后期判定

从表4中判断并选择无约束的VAR模型的滞后阶数,滞后从0开始到第二阶止,在标准值最小的情况下,*在滞后阶数为二的时候出现的次数最多,并且在此情况下,按照AIC准则,AIC和SC的值均达到了最小值,因此可以选择最优的滞后阶数为2,因此我们建立滞后期为2的VAR模型。

表5 VAR模型的估计结果

从表5的回归结果中可以看出,上期的货币供应量每变化一单位会导致本期的外汇占款反方向变化0.0445单位。外汇占款受到了货币供应量和通货膨胀的前一、二期影响。货币供应量受到了通货膨胀、货币供应量和外汇占款的前一、二期的影响。上期的外汇占款每变化一个单位就会导致本期的货币供应量沿着相反方向减少0.755个单位。通货膨胀受到了外汇占款和货币供应量前一、二期的影响,其中受货币供应量的影响要比外汇占款明显。上期的货币供应量每变化一个单位就会使本期的物价指数有所下降,同时物价指数也受到前一、二期的影响。

3.影响程度及因果分析

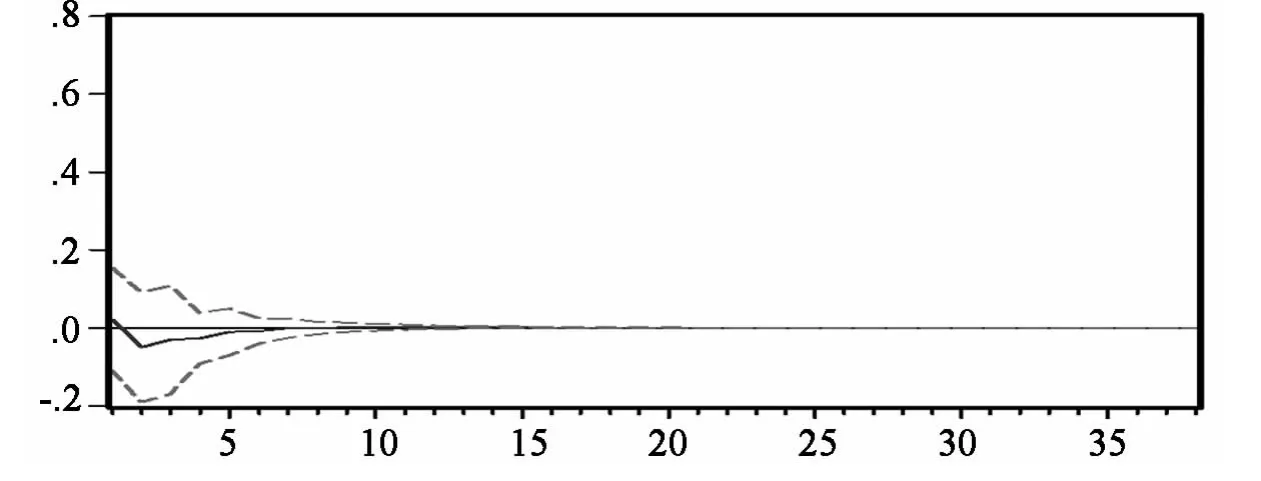

图1 外汇占款对通货膨胀的脉冲响应图

为了逐步分析各个变量受到冲击后的关联性,使用脉冲响应函数分析各个变量对通货膨胀的影响及其程度,在此分析中根据AIC原则并结合相应的经济方面考虑,同时由上面的分析择取向量回归的最优滞后阶数为2。在此分析中并没有采取月度为时间间距,为使趋势体现更加明显采取季度为时间间距。

从图1中可以看出,如果在本期给外汇占款一个正的冲击后,通货膨胀在前1期的影响为正,以后的影响为负,并且在前6期还是稍微有些小的震荡,反映了外汇占款对通货膨胀会有小范围的影响,但效果并不是特别明显。在6期后且趋近平稳。

图2 货币供应量对通货膨胀的脉冲响应图

从图2中可知,通货膨胀对货币供应量的增长在最初响应为正,此后响应为负。也就是说,如果本期给货币供应量一个正的冲击后,通货膨胀在起初为小的正向反映,此后受到负向的影响,说明我国对通货膨胀的管制特别谨慎,一旦出现货币供应量的增加,预期会导致通货膨胀时,立刻采取一系列的紧缩货币政策来预防通货膨胀上涨的发生。

图3 通货膨胀本身的脉冲响应图

图3中表示物价指数对通货膨胀的响应在一开始表现的特别明显,在前一期影响力度就大幅度的降低,随着时间的推移影响也是逐渐在降低。

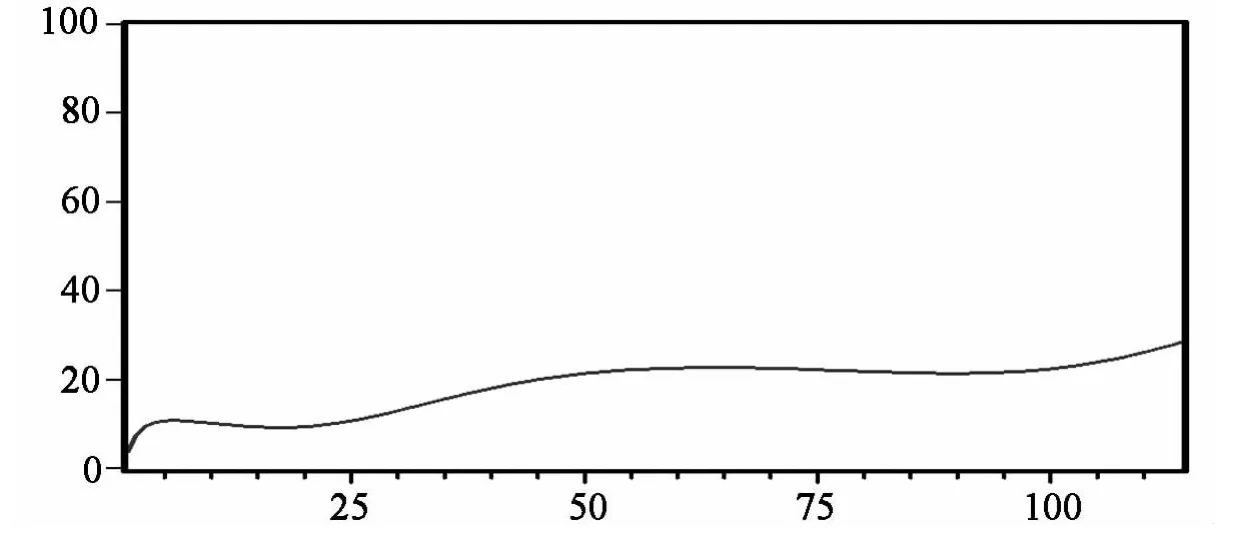

图4 外汇占款对通货膨胀的方差分解

进行方差分解,进一步分析结构冲击对变量的影响度以及贡献度,预测误差方差分解结果分析如图4所示:

从图4中可知,不考虑通货膨胀自身的贡献率,外汇占款对通货膨胀有显著的影响,在最初表现的比较明显,但随着时间的不断推移,在第25个月后影响一直在不断扩大,50个月后也就是2007年之后,外汇占款对通货膨胀的影响达到最大,其贡献率大约达到了23%,而且此后基本维持在这个水平左右。

图5 货币供应量对通货膨胀的方差分解

从图5中可知,若不考虑通货膨胀自身的贡

献率,货币供应量对通货膨胀也是具有显著影响的,虽然在最初的影响是接近于0的(也就是没有什么影响),但在10个月后有了比较显著的影响,并且影响的程度一直在不断增加,最后趋近于持续平稳的状态。货币供应量对通货膨胀的贡献率达到并持续在20%左右。由此也能看出货币供应量对通货膨胀的影响比外汇占款对通货膨胀的影响要滞后10个月,也就是将近一年的时间。

图6 通货膨胀的方差分解

图6表示物价指数对通货膨胀在一开始的影响程度就达到了98%左右,在之后就不断的减少对自身的影响,在50个月后达到了60%上下,物价指数对通货膨胀的贡献率很高,如若处理通货膨胀还是要从我国的通货膨胀本身出发,综合考虑影响通货膨胀的各种因素,采取较为全面的控制措施。

进行的格兰杰因果检验结果如下:

表6 格兰杰检验统计表

从表6中可见,货币供应量对通货膨胀具有显著的格兰杰原因,也就是说,货币供应量的变化对通货膨胀是有影响的,货币供应量的增加导致了通货膨胀率的上升。外汇占款和货币供应量两者之间具有显著的格兰杰影响,表明外汇占款的增加引发了货币供应量的增加,同样,货币供应量的增加也是外汇占款增加的原因。分析表明,外汇占款的增加并不是通货膨胀水平上升的格兰杰原因,表明外汇占款增加并不是通货膨胀的直接原因。但是,外汇占款的增加导致了货币供应量的增加,货币供应量的增加又引起物价上涨,从而推动了通货膨胀水平的提高。虽然外汇占款的增加并没有直接导致通货膨胀水平的提升,但二者之间还是存在着长期的均衡关系。分析结果如下:前面已经说明CPI与外汇占款是一阶单整的,采用E-G两步法检验CPI与我国外汇占款的协整关系。

表7 残差序列的平稳性检验

表7对残差序列ADF的检验结果表明,在10%的显著性水平下显著拒绝原假设,即拒绝存在单位根,残差序列不平稳,接受不存在单位根,残差序列是平稳的,因此可以说CPI与外汇占款具有长期稳定的协整关系。

4.实证分析结论

本文中以物价指数来衡量我国的通货膨胀程度,物价指数的持续上升意味着承担严重的通货膨胀压力。从以上的模型分析中得知,外汇占款、货币供应量、上期的物价指数(即上个月的通货膨胀)会对这个月的通货膨胀有一定的影响。实证分析结论如下:

(1)从VAR模型中得知货币供应量受到前两期通货膨胀水平的影响,同时上一期的货币供应量也影响当期的货币供应量;外汇占款受到前两期的外汇占款、货币供应量和通货膨胀的显著影响;物价指数受到前两期的物价指数的显著影响。

(2)从脉冲响应函数中得知无论给外汇占款、货币供应量还是物价指数一个冲击,通货膨胀都会受到不同程度的影响,其中,从货币供应量对通货膨胀的影响中可知我国往往采取紧缩货币政策预防通货膨胀上涨。从分差分解说明外汇占款和货币供应量对通货膨胀有明显的影响,但二者均小于上一期的通货膨胀对本期通货膨胀影响程度,而且货币供应量要比外汇占款对通货膨胀的影响滞后几乎一年的时间。也就是说,在我国大量的货币发行,将会在接近1年之后产生通货膨胀的趋势。

(3)格兰杰检验的结果证明外汇占款并不是通货膨胀的直接原因,而外汇占款增加是货币供应量增加的直接原因。进而说明因为外汇占款的增加会引起货币供应量的增加,而货币供应量的增加将会引发物价的上涨进而出现通货膨胀,同时外汇占款和货币供应量互为格兰杰原因,即外汇占款的增加引起货币供应量的增加,同时货币供应量的增加也引起了外汇占款的增加。由此可以看出,由外汇占款引发通货膨胀的渠道是外汇占款导致货币供应量的增加,货币供应量的增加引发物价的上涨出现通货膨胀。虽然外汇占款不是通货膨胀的格兰杰原因,但是二者却具有长期稳定的协整关系。

三、结语

随着我国经济的深化发展,世界经济一体化格局的形成,我国近几年外汇占款不断提高,物价水平也一直呈现震荡式的变化。在全球金融自由化的形势下,我国的外汇水平处于世界第一的位置,必然会对外汇占款与通货膨胀的关系产生更加深刻的影响。本文采用外汇占款、货币供应量、物价指数三个变量,收集2003到2012年的月度数据并对数据的稳定性进行检验,运用VAR模型,使用了脉冲响应函数、方差分解、格兰杰检验,最终分析结果表明外汇占款增加导致货币供应量增加,从而使物价上涨间接导致了通货膨胀的形成。在方差分析中看到通货膨胀的波动也有20%左右是由外汇占款直接影响的,但是,货币供应量比外汇占款对通货膨胀的影响要滞后一年的时间,并且外汇占款、货币供应量、通货膨胀本身对物价的上涨都有一定的滞后性,通货膨胀只是受到自身滞后的影响,而其他两个变量都受到了所有变量的滞后影响。外汇占款与货币供应量互为格兰杰影响,但是外汇占款不是通货膨胀的格兰杰原因,这可能是由于货币的冲销慢慢减化了二者的直接显著性,但是二者仍具有长期的均衡关系。可见,通货膨胀产生的原因较复杂,需要采取多种手段综合治理,才会收到长期效果。

针对于上述的分析提出以下相关性建议,对通货膨胀影响最大的还是GDP的增长,因此运用各类政策手段控制总需求是防止经济过快的增长,抑制通货膨胀的根本方法。货币的供应量显著影响物价的上涨,政府应利用货币政策打击通货膨胀。此外,外汇占款导致货币供应量的增加,货币供应量的增加引发物价的上涨出现通货膨胀,虽然不是直接影响,但随着外汇占款的不断增加,外汇占款将对通货膨胀的影响会越来越大。在适当的实际进一步放宽人民币汇率的浮动区间,会使人民币的汇率机制更加富有弹性,可以在一定程度上缓解因外汇占款增长过多所带来通货膨胀的压力。

[1]Mousen Bahmani-Oskooee,Janardhanan Alse.1997.Error-Correetion Models and Cointegration:Internationa lReserves and World Inflation[J].Eeonomie Notes(26):35-48.

[2]Maria Vassalou.2000.Exchange rate and Foreign Inflation risk Premiums in Global Equity Returns[J].Journal of International Money and Finance(19):55-59.

[3]Jill AHolman and Felix KRioja.2001.International Transmission of Anticipated Inflation Under Alter-Native Exchange Rate Regimes[J].Journal of International Money and Finance(2):102-107.

[4]Sel Dibooglu,Aykut Kibritcioglu.2004.Iflation,Output,Growth and Stablization in Turkey,1980 一 2002[J].Joumal of Eeonomies Business(56):43一61.

[5]Harald Badinger.2004.Austria‘s Demand for Intemational Reserves and Monetary Disequilibrium:The Case of a Small Open Eeonomy with a Fixed Exchange Rate Regime[J].Eenomiea(71):98-105.

[6]Marc W.Simpson,Sanjay Ramchander and Mukesh Chaudhry.2005.The Impact of Macroeconomic Surprises on Spot and Forward Foreign Exchange Markets[J].Journal of International Money and Finance(24):79-84.

[7]Mwase,N.2006.An Empirical Investigation of the Exchange Rate Pass-Through to Inflation in Tanzania.Working Paper,International Monetary Fund:245-249.

[8]Duma,N.2008.Pass-Through of External Shocks to Inflation in Sri Lanka.Workig Paper,International Monetary Fund:157-162.

[9]岳意定,张 璇.我国外汇储备对基础货币影响的实证研究[J].世界经济研究,2001(1):48-53.

[10]秦宛顺,靳云汇,卜永祥.中国基础货币与货币供应量、信贷量关系的分析[J].数量经济技术经济研究,2003(6):20-23.

[11]袁 征,周 淼.2000年以来外汇占款与物价因果关系的实证分析[J].华东经济管理,2006(9):144-147.

[12]赵振全,刘 柏.我国国际收支对通货膨胀传导机制的经济计量检验[J].数量经济技术经济研究,2006(5):47-54.

[13]陈国辉,段 鹏.我国的外汇储备与通货膨胀[J].经济管理,2007(10):79-82.

[14]蒋云明,张爱武.外汇占款的流动性过剩效应一个基于交易方程的度量方法[J].财贸经济,2008(7):73-77.

[15]刘 佳,靳玉英.我国货币流通速度变化与当前通货膨胀[J].当代财经,2008(11):67-70.

[16]周铁军,刘传哲.中国国际收支与货币供给关联性的实证分析:1996-2007[J].国际金融研究,2009(3):82-87.

[17]许永兵,刘华光.外汇占款、流动相过剩与当前的通货膨胀压力[J].价格理论与实践,2010(12):34-35.

[18]黄武俊,陈漓高.外汇资产、基础货币供应与货币内生性―基于央行资产负债表的分析[J].财经研究,2010(1):66-76.

[19]张林杰.中国外汇占款和通货膨胀的关系实证分析:2003-2010[J].时代金融,2011(444):15-16.

[20]廖晓淇.关于我国外贸顺差和外汇储备的若干看法[J].国际贸易,2011(11):4-6.

[21]冷瑞华.外汇占款与通货膨胀率关系研究[J].财经问题研究,2012(341):55-58.

[22]胡援成,张朝洋.美元贬值对中国通货膨胀的影响:传导途径极其效应[J].经济研究,2012(4):101-123.

猜你喜欢

金融周刊(2018年2期)2018-12-26 09:03:24

中国财政年鉴(2017年0期)2017-07-04 08:49:32

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国财政年鉴(2016年0期)2016-06-05 15:23:31

电子科技(2015年8期)2015-12-18 13:17:56

Advances in Meteorological Science and Technology(2014年3期)2014-03-02 02:47:36

浙江师范大学学报(自然科学版)(2013年4期)2013-08-06 00:31:32

金融发展研究(2012年4期)2012-04-29 00:44:03