EXCEL软件在未确认融资费用核算中的应用

2014-10-09 08:20王增慧

商丘职业技术学院学报 2014年1期

王增慧

(商丘职业技术学院,河南 商丘476000)

一、未确认融资费用的初始计量

企业采用融资方式租入的资产,应在租赁开始日,将租赁资产的公允价值与最低租赁付款额现值的较低者,与最低租赁付款额之间的差额确认为“未确认融资费用”。由于公允价值和最低租赁付款额均可直接得到,因此在初始计量中的关键点在对最低租赁付款额现值的计算。

企业在计算最低租赁付款额现值时,是将各期支付租金折算为租赁开始日的现值,在折算中涉及到折现率的选择,根据相关准则的要求,首选租赁内含利率,其次选择租赁合同中规定的利率,当前两者都无法得到时选择同期的银行贷款利率。其中租赁内含利率是指出租人在租赁开始日,使最低租赁收款额的现值与未担保余值的现值之和等于租赁资产公允价值与出租人的初始直接费用之和的折现率[1]。因此租赁内含利率是针对出租人而言,作为承租人,该利率一般无法得到,实践中对利率的选择大多数采用合同利率或者银行贷款利率。下面我们举例说明。

例:甲企业与乙租赁公司签订一项租赁合同,合同中规定的租赁标的物是不需安装调试的数控机床,租赁开始日为2011年1月1日,租赁期三年,租金支付方式为每年12月31日定期支付租金200万元。租赁期开始日租赁资产的公允价值为530万元,租赁合同规定的年利率为8%,估计使用年限为10年。租赁期届满该生产线被乙公司收回。不考虑其他因素情况。

在本题目中,每年末支付租金200万元,资产公允价值为530万元,在不考虑其他因素情况下租赁资产的入账价值为公允价值与最低租赁付款额现值较低者,租赁期为3年,租赁内含利率不知,因此采用合同规定的年利率8%。

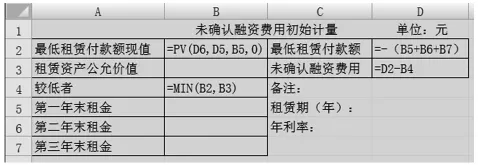

首先设计计算表,录入对应文字和计算公式。具体表1所示。

表1 未确认融资费用的初始计量公式表

在设计计算表中,将区域B2:B7、D2、D3的单元属性设置为数值型,小数位数为0。

基本思路是首先利用EXCEL软件中的PV函数计算出最低租赁付款额现值,公式“PV(D6,D5,B5,0)”是指利率为D6,期数为D5,每期支付金额为B5,期末回收金额为0的现值;然后利用MIN函数得出公允价值和最低租赁付款额现值的较低值,公式“MIN(B2,B3)”是指B2和B3中较小值;第三计算出最低租赁付款额为三年租金之和,因租金为现金的流出,为负值,因此在公式(B5+B6+B7)中加入负号转换成正值,形成公式“-(B5+B6+B7)”;最后按照较低者与最低租赁付款额之间的差额确定未确认融资费用。

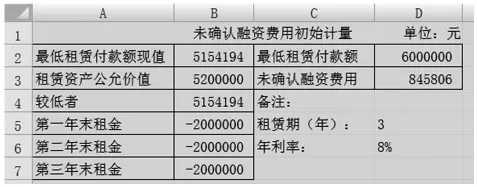

计算表设计好后,录入相关数据,其中各年末租金B5:B7为2 000 000元,租赁资产公允价值 B3为5 200 000元,租赁期D5为3,年利率D6为8%。录入完成后就可以直接得到“未确认融资费用”的初始计量金额,如表2所示。

表2 未确认融资费用的初始计量

二、未确定融资费用的期间摊销

在租赁期间,根据《企业会计准则——租赁》的规定,承租人应当采用实际利率法对未确定融资费用进行摊销。整个过程分为两个步骤:一对未确定融资费用的分摊率的确定,二租赁期内采用实际利率法分摊未确认融资费用。

(一)未确认融资费用分摊率的确定

根据租赁期开始日租赁资产和负债的入账价值不同,融资费用分摊率的选择也不同[1]。其选择具体分为下列两种情况:租赁资产以最低租赁付款额的现值入账的,选择计算该现值时的折现率;租赁资产以租赁资产公允价值入账的,选择以最低租赁付款额现值与租赁资产公允价值相等的折现率。综合起来看就是能使在租赁期间每期支付的租金的现值和租赁期开始日租赁资产入账价值相等的折现率,此时资产入账价值是采用最低租赁付款额现值与租赁资产公允价值的较低者。

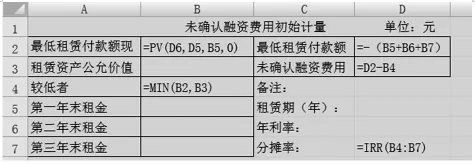

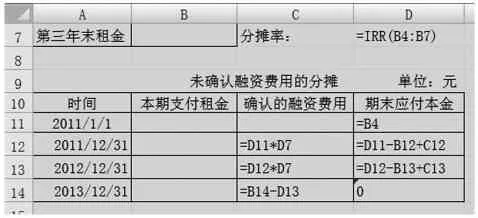

仍用上例,在表1的基础上设计分摊率及其公式“=IRR(B4:B7)”,如表3所示。

表3 未确定融资费用的分摊率公式

其中公式IRR(B4:B7)是指从区域B4:B7的一系列现金流的内含报酬率,即为能使每年末支付租金的现值与计入租赁资产入账价值相等的折现率。同时将D7单元属性设置为百分比型,小数位数为2。

录入相关数字后,就得出本例中未确认融资费用的分摊率,如表4所示。

表4 未确认融资费用的分摊率

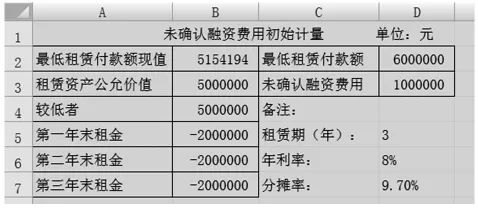

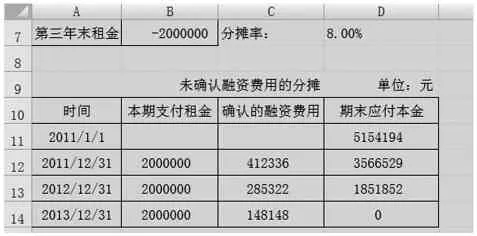

上例中的最低租赁付款额现值为5 154 194元,租赁资产公允价值是5 200 000元,租赁资产入账价值采用两者的较小值(最低租赁付款额现值)5 154 194元入账,因此融资费用的分摊率为现值的贴现率8%,如果例题中其他条件不变的情况下,租赁资产公允价值为500万元,资产入账价值为500万元,我们录入数字至表3,可得到该条件下的未确认融资费用1 000 000元及分摊率9.70%,如表5所示。

表5 公允价值为500万元的未确认融资费用初始计量及分摊率

其中分摊率9.7%为每年租金为200万,现值为500万时的折现率。

(二)未确认融资费用的分摊

在融资租赁下,承租人向出租人支付的租金中包含了本金和利息两部分[1]185-186。其中利息即本期确认的融资费用,按照本期期初应付本金与分摊率进行核算,剩余部分为本期支付的应付本金数额。

沿用上例,首先利用表3继续设计计算表,录入对应的文字和相关公式。具体如表6所示。

表6 未确认融资费用的分摊计算表

在设计计算表中,将区域B11:D14的单元属性设置为数值型,小数位数为0。

设计基本思路是首先将表3中的租赁资产公允价值与最低租赁付款额现值较低者为2 011年1月1日的应付本金,即D11公式“=B4”;然后每个付款日确认的融资费用定义为每期期初(即上期期末)应付本金与分摊率的乘积即C12、C13公式为“=D11*D7”和“D12*D7”,最后一年的由于小数保留问题,C14直接定义为“=B14-D13”;最后期末应付本金为上期期末应付本金扣除本期支付租金中包含的支付本金金额,即D12公式为“=D11-B12+C12”,D13公式为“=D12-B13+C13”,最后一期租金支付后,期末应付本金D14为0。

在计算表中录入相关数字,即各期支付租金B12:B14为2 000 000后,得到各期确认融资费用。如表7所示。

表7 未确认融资费用的分摊

三、结语

利用Excel软件中财务函数在未确认融资费用核算时,利用PV、MIN、IRR函数分别计算出最低租赁付款额现值、其与租赁资产公允价值的较小者,和未确认融资费用的分摊率,然后利用单元格之间运算关系计算出本期确认的融资费用和期末应付本金余额。三个函数中值得关注的是IRR函数的应用,可以无须考虑租赁资产采用何种金额作为入账价值,直接求得分摊率,降低了难度。

由于EXCEL软件中各财务函数都有公式向导,容易掌握,并大大减少了核算程序,计算精确,减少了会计人员的工作量。

[1]财政部会计资格评价中心·中级会计实务[M].北京:经济科学出版社,2013.

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

消费导刊(2020年23期)2020-07-12

中国(俄文)(2019年12期)2019-12-31

水利规划与设计(2016年9期)2017-01-15

中国商论(2016年33期)2016-03-01

中国管理信息化(2015年14期)2015-09-13

中国煤层气(2015年2期)2015-08-22

浙江理工大学学报(自然科学版)(2015年2期)2015-03-01

西安建筑科技大学学报(自然科学版)(2014年2期)2014-11-12

电测与仪表(2014年3期)2014-04-04