构建高校后勤成本管理模型的思考

2014-09-21 07:02:20成和平甘永洪

成都工业学院学报 2014年2期

成和平,甘永洪*

(成都工业学院 a.院办;b.后勤服务中心,成都 611730)

构建高校后勤成本管理模型的思考

成和平a,甘永洪b*

(成都工业学院 a.院办;b.后勤服务中心,成都 611730)

高校后勤除了为学校的教学和科研提供服务保障外,还需要把节约经费、降低成本、提高管理效益作为一项重要的指标进行考核。这就有必要对高校后勤的管理成本进行再认识,把成本管理引入高校后勤财务管理之中,从成本习性分析的角度,对高校后勤的各项成本进行分类,并通过建立模型及分类指标对高校后勤成本费用进行分析和评价。

高校后勤;成本管理;模型

1 概念的界定

高校后勤成本是指高等学校后勤部门为培养学生而发生的各种后勤保障耗费的货币表现,包括为师生提供教育科研服务所耗费的物化劳动和活劳动的价值。高校后勤成本的对象是学生。为适应不同的管理需要,可以按不同的标准将高校后勤成本进行分类:按数量可以分为总成本和单位成本;按成本是否可以直接区分受益的成本对象分为直接成本和间接成本;按成本的性态可以分为固定成本、变动成本、混合成本;按成本发生的领域不同可以分为(公益性)服务类成本和经营类成本。[1]

固定成本是指在一定的在校学生人数范围内总额与学生人数增减变化没有直接联系的费用。其特点是在一定的学生人数范围内,成本总额不受学生人数增减变动的影响,但是从每个学生分摊的单位固定成本来看,却随着学生人数的增加而相应减少。固定成本一般可以分为酌量性固定成本与约束性固定成本。酌量性固定成本是指高校领导层根据学校发展的实际情况确定的一定期间的预算而形成的固定成本,比如后勤管理人员经费、后勤办公费、绿化费等;约束性固定成本属于后勤保障能力成本,它与整个学校的教学和科研保障能力及其正常维护直接相关,例如办公楼教学(实验)楼物业管理成本、校医务室管理成本、环卫成本、维修费、学生食堂的管理费用等。它们一经形成,短期内难以作重大改变。之所以把食堂的管理费用列入约束性固定成本,是因为即使在不招生或招生规模大幅下降时,食堂可以不招或少招临时工,但食堂管理人员不会突然减少,食堂的相关办公费、设备折旧费及维修费也不会减少。

变动成本是指在一定关联范围内其成本总额随着学生人数的增减成比例增减,但是每个学生的单位成本保持不变,不受学生人数的变动影响。例如学生公寓管理成本、学生食堂的直接成本、校医务室的药品成本等。学生食堂的直接成本包括直接人工、直接材料、能源费的分摊等,在不招生或招生规模大幅下降时,这部分成本是不会产生或大幅下降的。

半变动成本是指总成本虽然受学生人数的影响,但是其变动幅度不会随着学生人数的变化保持严格的比例。这类成本同时包括固定成本与变动成本两种因素,实际上属于混合成本。它通常有两种表现形式:1)半变动成本有一个初始的量,在此基础上随着学生人数的增加,成本就会增加,又类似变动成本,例如维修费、后勤管理人员工资等;2)半变动成本随着学生数的增加而呈阶梯式增长(这类成本又被称为阶梯式成本),其特点是在校生规模在一定范围内时,其总额不变,当学生人数增长超过一定限度时,其发生额会突然跳跃上升,然后在一定的学生人数范围内又保持不变。例如物业人员的工资、学生宿舍管理人员工资等。

2 高校后勤成本核算的总模型

高校后勤工作涉及多项服务行业,有物业管理、餐饮住宿、水电供应、园林绿化、汽车运输、开水浴室、商铺租赁、洗涤、维修、医疗等。习惯上把后勤工作划分为服务类工作和经营类工作,由于高校后勤运行成本的特殊性,在成本核算中,可以分别进行服务类成本和经营类成本的核算,在此基础上可以进行总成本和单位成本核算,也可以进行固定成本和变动成本核算。[2]根据管理的需要,也可以按部门分类进行成本费用核算。由上述成本分类方法,可以粗略地得出高校后勤运行成本的公式:

后勤成本=服务类部门成本+经营类部门成本

服务类部门成本=服务类部门固定成本+服务类部门变动成本

经营类部门成本=经营类部门固定成本+经营类部门变动成本

要得出高校后勤成本管理的模型,就必须对上述公式中的项目进行分解,并进行实证研究。

3 高校后勤成本评价指标体系的构建

高校后勤管理成本指标可以根据不同信息需求者的需要分层次构建。如为了使学校从宏观上了解和掌握后勤部门的总服务成本,可以提供一级指标;也可以提供后勤下属各中心(各科室)等行业性后勤管理成本指标,称为二级指标;又如后勤分支行业的分类指标的构建,例如食堂营业额中的材料、人工、期间费用等,称为三级指标(见表3)。

以四川某高校(在校生约1万人的二本院校)2010—2012年的后勤管理成本的相关资料为例进行分析。

3.1 一级指标(学校负担的后勤服务类部门总成本)

一级指标[3]如表1所示。

表1 学校负担的后勤服务类部门总成本

根据该校2012年生均耗用后勤成本的统计数据分析,考虑到CPI上涨及劳动用工成本上升因素,一般意义下,高校合理的后勤保障生均运行成本为:H=K·1 124.00元/(生·年)(K为调节系数,各高校可以根据自己的实际情况决定K的取值,K可以大于、等于、小于1,下同。)。

3.2 二级指标(按行业划分的后勤具体成本)

二级指标如表2所示。

表2 按行业划分的后勤具体成本

根据上表数据分析,我们可以得出按科室或行业划分的后勤保障生均运行成本为:

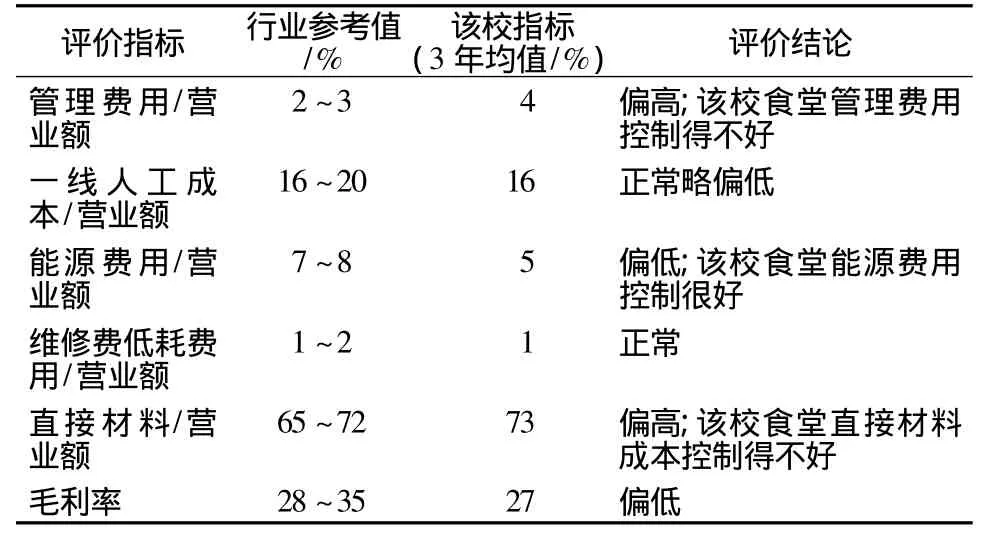

3.3 三级指标(后勤成本费用分支行业—学生食堂)

三级指标如表3所示。

表3 后勤成本费用分支行业—学生食堂

3.4 高校后勤成本分析评价的意义

通过开展成本分析,有助于高校后勤加强财务管理,提高业务水平,加大力度进行内涵建设,增强高校后勤竞争实力,更好地为师生提供优质、高效、低耗的服务。通过开展成本评价,为后勤实施经济考评提供科学依据,通过经济责任制充分调动各部门和劳动者的积极性、创造力,从而增强后勤活力。通过建立科学的经济责任制,做到使每个劳动者在各自的工作岗位上,责、权、利相结合,保证劳动者真正成为生产过程的主人,使他们的劳动所得同劳动成果相联系。

4 构建高校后勤成本评价指标应注意的问题

4.1 坚持“公益性”为主,“市场化”为辅的原则

高校后勤是“政治后勤”,不能以盈利为目的,要以“耗费最小化、服务最优化”为目标[4],要以维护高校的稳定和促进高校的发展为己任。在用工方面,要严格执行《劳动法》,依法交纳员工社会保险金、合理核算后勤服务成本,不应以支付廉价用工工资来过度压缩后勤成本。在为学生提供服务产品方面,应以提供优质服务为主,以“微利经营”为原则,如当前物价较高情况下的学生食堂,就应当保持食堂售卖产品价格稳定、保本经营或微利经营为宗旨,让利于学生,保障校园的和谐稳定。当然,后勤要实现发展目标,也需要运用“市场化”的手段进行科学管理,对于后勤实体,应实行“全成本核算”,主动与社会服务行业接轨。

4.2 正确对待高校后勤成本控制

高校后勤的相对成本和绝对成本不是越低越好,应以保障后勤基本工作正常运行为底线,通过开源节流,挖掘增收潜力,促使后勤实现经济效益和社会效益双丰收。调研发现,不同地区、不同层次的高校后勤成本存在较大的差异;同一地区同一层次的高校后勤也会因为各自管理范围的不同和核算口径不同而出现较大的差异。因此,各个高校的后勤成本指标在对比分析中,要注意调整为同一口径后才有横向可比性和参考价值。某个成本指标在纵向比较中,也不是一成不变的。研究表明:在后勤服务范围不变的前提下,在校生的规模、人工成本(工资及社会保险)涨幅、社会物价指数等因素与后勤成本的环比增长率成正比例关系,其中在学生规模相对稳定的前提下人工成本增长对后勤成本增长影响最大。[5]

4.3 严格执行财务会计制度

在构建高校后勤成本评价指标体系过程中,要严格执行高校财务会计制度和国家规定的各项财务规章制度,实行“统一领导、集中管理”的财务管理体制,建立健全奖惩分明的经济责任制度。应严格控制各项固定费用开支,开源节流、厉行节约。要充分考虑成本费用、业务量、经费结余三者之间的关系。

综上所述,采用成本分析法对高校后勤的经费和实体经济进行分析和评价,有利于高校后勤管理的甲方(国资处或后勤管理处)采用科学合理的方法审核后勤年度经费预算、掌握后勤经费的增长规律;有利于甲方对后勤的经济效益和社会效益进行科学考核;有利于促进后勤提高财务管理水平,对高校后勤实现财务管理目标和制定中长期发展规划都具有非常现实的指导意义。

[1]宋琦,张慧鑫.论管理会计在高校财务管理中的应用[J].会计之友:上旬刊,2007(11):20-21.

[2]刘燕.高校后勤服务成本分担机制研究:以山东某高校S为例[J].齐鲁珠坛,2011(5):32-35.

[3]尹建康.高校后勤成本核算与效益评价体系构建研究[J].财会研究,2012(2):29-31.

[4]甘永洪,张鹤.浅谈高校后勤财务管理目标的定位与选择[J].商,2012(7):197-198.

[5]盛裕良.坚持科学发展观 构建新型高校后勤保障体系[M].上海:复旦大学出版社,2008.

Cost Management Model for the Logistics of Colleges and Universities

CHENG Hepinga,GAN Yonghong*b

(a.President Office;b.Logistics Service Center,Chengdu Technologial University,Chengdu 611730,China)

University Logistics in addition to providing service guarantee for teaching and scientific research,needs to save money,reduces costs and improves management efficiency,which are important assessment indicators.It is necessary to understand the university logistics management cost.The cost management should be introduced into logistics and financial management,from the analysis of cost behavior perspective,classification of costs of college logistics must be conducted,and through the establishment of model and the classification index,college logistics cost can be analyzed and evaluated.

university logistics;cost Management;model

G647.4

A

2095-5383(2014)01-0105-03

10.13542/j.cnki.51-1747/tn.2014.02.033

2014-01-19

成都工业学院科研项目“高校后勤成本管理的模型研究”(KY1121002A)

成和平(1964-),男(汉族),四川广元人,教授,硕士,研究方向:高校后勤管理、数学教育。

甘永洪(1978-),男(汉族),四川双流人,高级会计师,硕士,研究方向:高校后勤管理、财务管理,通信作者邮箱:cecgyh@163.com。

猜你喜欢

河北农机(2020年10期)2020-12-14 03:14:14

河南水利年鉴(2020年0期)2020-06-09 05:43:44

股市动态分析(2020年6期)2020-04-26 10:04:14

股市动态分析(2020年1期)2020-02-10 10:54:48

股市动态分析(2020年1期)2020-02-10 10:54:48

消费导刊(2018年10期)2018-08-20 02:57:12

小哥白尼(军事科学)(2018年2期)2018-05-25 03:12:52

故事作文·低年级(2018年3期)2018-04-08 16:41:16

河南水利年鉴(2017年0期)2017-05-19 02:29:52

中国教育技术装备(2015年21期)2015-03-11 20:16:08