“后危机”世界经济与中国选择:三个视野的综合与前瞻*

2014-09-18 07:59赵伟

南京社会科学 2014年1期

赵 伟

“后危机”世界经济与中国选择:三个视野的综合与前瞻*

赵 伟

世界经济“后危机”既是一个时段,也是一种状态。文章从全球经济失衡、全球经济治理体系以及经济全球化三个视野切入,分析了影响“后危机”世界经济之关键因素的状态与动态,并以中国经济为原点做了综合与预期。研究揭示,作为世界经济震荡基础因子的全球经济失衡虽然好坏参半,但部分环节在转好;全球经济存在一个“分层的3G”治理架构,这个治理构架起了稳定作用;经济全球化新阶段不可逆转,且有利于中国经济调整。综合判断,“后危机”时段行将过去,中国经济最大的战略利益在于加快转变增长方式。从中国经济约束条件看,三个视野都有一些利好因素可以利用。但利用这些因素推动国内经济转型的几率与程度,则有待于体制改革的突破与深化。

“后危机”;经济失衡;全球经济治理体系;中国选择

一、问题的提出

世界金融危机爆发迄今已持续五年。客观地来说,后金融危机既可视为全球经济演进的一个特有时段,也可视为世界经济运行的一种特有状态。作为一个时段,它属于全球经济在两个较长增长周期之间的一个艰难的调整期;作为一种特有状态,世界经济迄今所显露出的特征明显地不同于以往所有此类调整期。

历史地来看,“前危机”时段世界经济的持续增长,以美国和西欧国家相继摆脱经济“滞涨”顽症和中国改革开放启动为标志拉开帷幕,到此次金融危机前夕,世界经济经历了较为持续而强劲的增长。突然袭来的金融危机中断了这种演进,将世界经济推入了一个痛苦的调整期。因此后金融危机时段首先是个调整阶段,世界经济正在经历深度调整。就“后危机”以降世界经济发展的态势来判断,这个时段持续的时间长短,不仅取决于全球经济中居于主宰地位的几个大经济实体应对经济失衡困局的能力与政策效力,而且还取决于这些经济体自身经济调整的程度及其快慢。

我们的首要问题是,接下去的“后危机”时段世界经济将呈何种状态?这也是全球经济界持续的聚焦点所在。在迄今为止的关于“后危机”经济前景的大量预测中,失算的远多于应验的,最大的失算要属“二次探底”与“二次衰退”说了。从2009年四季度世界经济触底回升迄今,“二次探底”与“二次衰退”预测便不绝于耳,但前者已经归于失算,后者迄今未能应验。屡屡失算的一个重要原因,在于此类分析与预测本身存在某些偏向,最明显的偏向是定量分析多于定性分析,单因素视点的线性预期多于多因素视点的综合。几乎所有的预测与分析,都围绕一个视点,即全球经济失衡,主要是发达国家经济的内外失衡展开,而忽略了别的重要因素。

客观地来说,世界经济失衡尤其是美国和欧盟经济内外失衡的动态变化,的确是影响“后危机”世界经济走势的最重要变数之一,但这并非决定世界经济走势的唯一重要因素。除了这个重要因素外,还有其他一些重要的因素也在发挥着作用,其中两个因素最值得关注:一个是全球经济治理体系,这是“全球治理”(global governance)体系的核心所在。这个体系下的大经济体之间的政策协调抑或冲突,构成全球经济稳定与否的重要变数。另一个是经济全球化。这曾是“前危机”期经济界关注的热点之一,也是推动“前危机”时段世界经济快速增长并加剧国际经济失衡的重要基础因素之一。要想准确把握“后危机”期世界经济走势,必须综合考虑这些因素。

除此而外还须看到,无论就世界经济本身的发展变化来看,还是就上述几个因素或大势发展及其效应来看,“后危机期”都不能忽视迅速增强的“中国因素”。这一点与此前所有长增长间歇期的调整都不相同。我们知道,在战后至20世纪80年代之前的多次世界经济长增长周期的间歇性调整期间,中国经济多半处在半封闭状态,世界经济的“滞涨”对中国经济的影响微乎其微,中国经济自身的运行对世界经济增长的贡献率小到几乎可以忽略不计。同一时段,中国经济决策可以无视世界经济的调整而自行其事。这一次情形截然不同,经过30多年的持续快速增长,中国经济成了全球经济运转最为强劲的一部发动机,中国经济增长的全球贡献率连年高居各国之首,预期世界经济前景不能无视中国因素。同样地,经过30多年持续的对外开放和断续的市场化改革,中国经济已然深深地融入了世界经济体系之中,在此次金融危机与“后危机”的全球经济调整中,中国经济既是世界经济失衡的重要承受方,也是推动世界经济最终走出“后危机”的重要行为方和受益方。由此意味着任何经济决策都不能闭目塞听,无视世界经济调整带来的机会与相应的约束条件。

本文的主旨就在于以分合兼具的程式,在逐个审视世界经济失衡、全球经济治理体系与经济全球化等左右“后危机”世界经济重要变量自身变化态势的基础上,以一种综合视野,对接下去世界经济走势进行前瞻性判断,在此基础上就中国经济下一步发展所必须面对的约束条件及其可能的选择,做点预期与对策设想。

二、“后危机”世界经济:一个全球经济失衡视野

此次金融危机发生的一个深层原因,是全球经济的失衡(global imbalance)。这多半是全球经济界的一个共识。全球经济失衡表现在两个大的层面上:一个是国与国之间的经济互动关系,其中经常项目的失衡是个主线。北美、拉美和欧盟核心大国与东亚国家的失衡最为突出,中美之间的失衡则是个聚焦点。另一个是这两类经济体内部的失衡。发达工业化国家从政府到普通居民花了太多的钱,形成了巨量的储蓄-支出缺口,少数新兴市场经济体尤其是中国消费严重不足,积攒了太多的储蓄,内蓄、外储过多。因此要分析“后危机”以降世界经济状态并预期未来前景,必须关注这两个层面的经济失衡的动态变化①。

先看第一个层面即全球重要经济体之间互动经济联系的失衡。这个失衡最重要的线索之一,表现在排名全球前列的近20个重要经济体或贸易大国的国际收支赤字与盈余的反差上。一些经济体赤字累累,国际收支占其GDP比重持续为负;另一些经济体则持续盈余,比值持续为正。表面上看,这种自“前危机期”就已形成的态势迄今依旧,赤字国鲜有转为盈余的,盈余国亦鲜有转为赤字者。然而动态地来看,这个层面的失衡状态显然在减弱,突出表现是这两类国家与地区多数的赤字抑或盈余都在减少,增加者很少。最新数据显示,自危机发生前2007年迄今,在全球最重要的18个排名前列的经济或贸易大国中,9个盈余国家和地区,只有两个(韩国和中国台湾省)相对盈余(经常项目余额占GDP比重)略有增加,其余经济体的相对盈余水平都明显下降了。其中中国与香港特区以及新加坡收缩最大。类似地,在9个主要赤字经济体中,只有四个赤字相对规模增加了,其余五个都在收缩。值得注意的是,赤字增加的经济体包括了“金砖国家”的三个成员(印度、巴西和南非,见图1)。

图1 全球主要经济体与贸易国经常项目/GDP比率变化(2007-2012)

进一步分析,作为世界经济失衡聚焦点的中美国际收支失衡的相对规模也在收缩。实际上两国盈余与赤字的相对规模呈现持续收敛的态势。其中中国经常项目相对盈余规模自2008年达到10.6%的历史高点后便开始收缩,到2012年已降至4%,2013年有望进一步降至2.6%。差不多的时段,美国国际收支赤字相对规模在2007年达到-6%的高位之后也开始逆转,2012年降为-3.1%,2013年有可能降至-3%以下(参见图2)。

显而易见,无论就全球重要经济体与贸易国总体状态来看,还是就全球两个最大的经济体与贸易经济之间的赤字盈余相对变化来看,都显现出明确的趋向,这个层面的全球经济失衡状态业已发生逆转,在朝着良性方向演进。

图2 中美经常项目余额/GDP比重变化(2000-2012年)

再看第二个层面的失衡亦即全球大经济实体内部储蓄与消费的失衡。与前一个层次的失衡态势相比,这个层面的失衡好坏参半。具体而言,反映这个层面失衡的两组重要指标,一个露出逆转迹象,另一组依然在恶化。露出逆转迹象的指标有两个,分别为国民储蓄率和家庭私人储蓄率。前者多半反映了一国国内市场相对潜力,按照最近统计数据来判断,这个指标在失衡的两类国家的变化都开始逆转。具体而言,美国、欧洲等发达国家国民储蓄率开始小幅回升,中国的国民储蓄率开始下调(见图3)。与此相一致,发达国家尤其是赤字严重的美国和欧洲的家庭储蓄率(美国统计系统的“个人储蓄率”,PSR)虽依然很低,但已出现拐点,其中美国尤其明显。2012年第四季度以来美国个人储蓄率已由3.6%提升到5%左右,距离战后正常年份平均水平(6.84%)不远。这在很大程度上得益于住宅市场和证券市场的强劲反弹。这种反弹与个人储蓄率的提升,意味着美国近期消费者信心的上升是有一定物质基础支撑的。

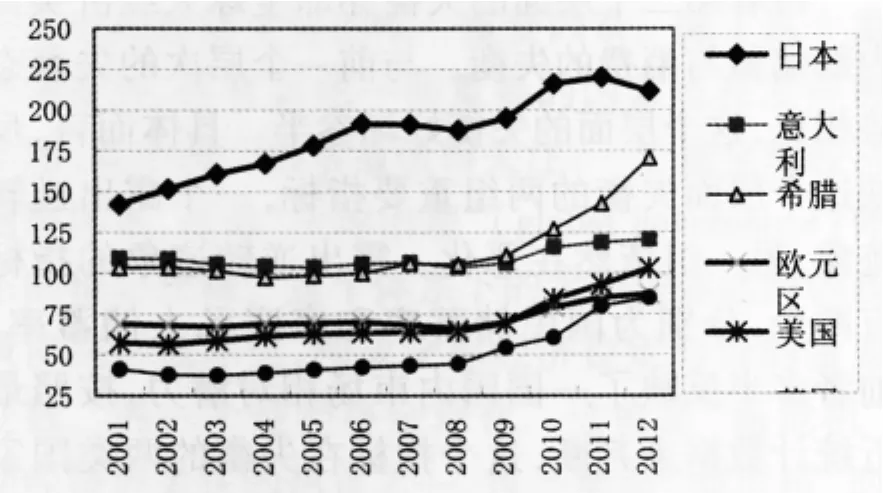

继续恶化的指标是政府负债。这方面的情形迄今未有明显改观,主要发达经济体还在恶化。以政府赤字占GDP比重衡量,主要发达经济体形势迄今未见逆转。实际上自“后危机”以来,所有发达工业化国家的政府负债都在增加,尤以欧盟和美国上升最快(参见图5)。且不提欧盟边缘国主权债务,美国提高债务上限的几次危机,已表明了势态的严重程度。

图3 国民储蓄率与美国家庭个人储蓄率变化(2001-2013)

图4 主要发达经济体政府债务/GDP百分比变化(2001-2012)

综合两个层面的失衡态势,可以得出这样的推断:全球经济失衡虽依然严重,但时至2013年末,和金融危机袭来之际的情形不同,发达经济体内部庞大的政府债务,取代了国际对外收支失衡而成为经济失衡的内涵。主要发达国家最紧迫的政策议题,无疑是抑制政府债务,政府应对内部失衡的主要出路在于经济增长,增长与赤字间的“竞走”,是接下去世界经济最大的变数,因而决定着全球经济走出“后危机状态”的前景。

三、“后危机”世界经济治理格局:一个分层的集团化互动视野

全球经济治理格局是全球治理的一个基础命题,“全球治理”(Global governance)是“后危机”以降国际政治学与国际经济学等多学科共同聚焦的一个热门论题,论题的核心是全球治理模式。围绕这个论题的研究者从各自所在学科视角提出的设想与前景勾划虽然各异乃至大相径庭,但在三个关键议题上的看法则趋于一致:其一是关于全球治理的界定。较为一致的说法是:“全球治理属于跨国力量的政治互动,旨在解决缺乏强权力量维持一致时的那些影响多国或多区域的问题”②;其二是关于全球治理的时代背景。各关联学科的研究者几乎众口一词地认为,当代全球治理必须考虑一个重要背景,这便是全球化这个大背景;其三是关于全球治理的现状与前景。无论是政治家和政治学研究者抑或经济学家与经济决策者,说法也大同小异:当今世界缺乏好的治理模式;恰是全球治理的缺失导致了金融危机的发生;要防止此次金融危机重演,引导世界经济恢复增长,必须建立新的全球治理模式。③

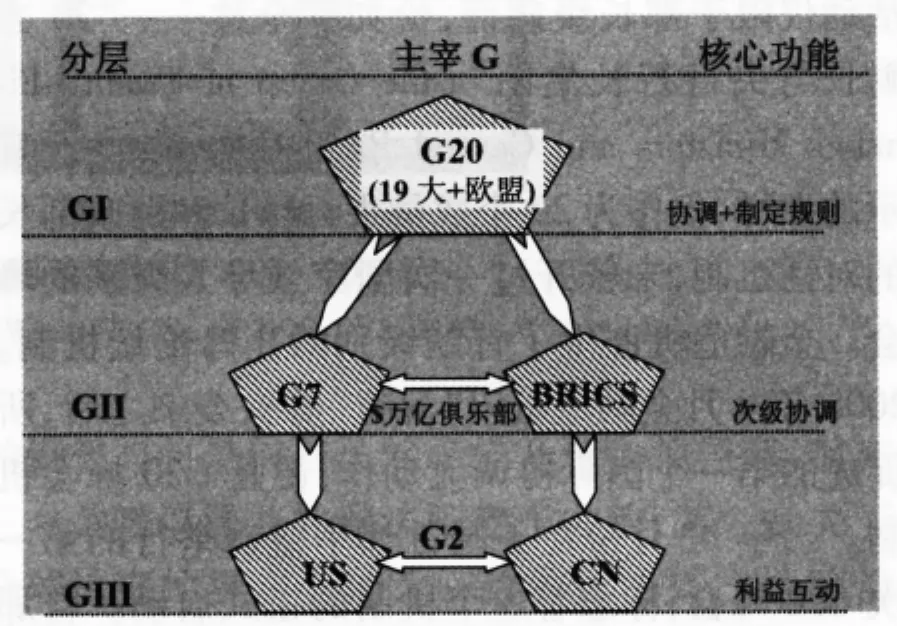

全球经济治理的旧模式已然失效,但不容忽视的现实是,虽然新的治理模式尚处在国际探索中,但探索模式或曰“非正式模式”本身已经在发挥着现实影响力。客观地来看,自金融危机发生到“后危机”以降,一个介于正式与非正式制度安排的“中间状态”的世界经济治理构架正在形成,且在发挥着实实在在的影响。笔者早先的研究(赵伟,2010)④将这个架构简称为“‘分层的3G’治理架构”。G即集团(group),集团有正式的亦有非正式的。金融危机实际上催生了由三个层次的“G力量”整合与互动的全球治理架构。

第一个层次是“G20”。由全球经济规模最大的19个大国加上一个“一体化的壳”(欧盟)组成。这是金融危机直接催生的一个全球性经济协调组织,目前可谓是最具全球影响力与权威性的经济与治理兼具的机制。其影响力与权威性至少源自两个背景:一个是国家与区域领导人峰会机制。这个机制由金融危机直接催生。G20成立于1999年,但在金融危机之前长达九年时间内,其活动仅限于部长级磋商,恰如其全称——“20方财长与央行行长集团”(the Group of Twenty Finance Ministers and Central Bank Governors)所宣示的那样,仅作为20个成员央行行长和财政部长的对话机制,未曾开过一次国家领导人级别的峰会。金融危机催生了首脑级别的高峰论坛机制。2008年9月金融危机以“海啸”势头袭来之后,所促成的第一个国际协调大动作,便是G20峰会机制。当年11月份在美国首都华盛顿举行的第一次G20峰会,标志着这个机制的正式启动。自那时到2013年,5年时间已召开了8次峰会,其中前三年每年开两次。这在“后冷战”前期的国际政治史上是鲜见的。无论就国家领导人层面的峰会的决策权限而言,还是就G20成员在世界经济中的主宰地位而言,这个机制对于国际经济目前与未来发展所发挥的影响,都将是别的机制所无法比肩的。

另一个是G20成员经济在世界经济中所占据的主宰地位。目前G20成员占了全球产出的85%以上,贸易的80%以上,人口的2/3以上⑤。这个集团的协调一致,实际上代表了全球经济政策的协调一致。此次金融危机发生以来的G20峰会,尤其是这个机制的大国协同干预金融、刺激经济以及抵制贸易保护主义方面的作用,表明G20确有协调全球经济政策的巨大号召力。G20的这种协调,对于全球经济迅速触底回升所发挥的积极作用,显然不可低估。

第二个层次的“G”由全球经济规模最大的11国组成。金融危机发生前夕这11国的“门槛”经济规模(GDP)都在1万亿美元以上,因此被称为“万亿美元俱乐部”。11国可分为两个“组团”:一个是G7,由全球最大的7个工业化发达国家构成;另一个是“金砖国家”(BRICS),由四个最大的新兴市场经济体(外加南非⑥)组成。其中G7是冷战时期的“遗产”,在“后冷战”前期就很活跃,虽然其重要活动都会拉俄罗斯“客串”,号称“G8”。但俄罗斯在这个组织的“客座”身份多于“主宾”地位,俄罗斯真正能够发挥影响的“组团”无疑是“金砖”国家。后者原本是个“虚拟”组团,金融危机与“后危机”以来的全球经济情势促成了这个组团的现实化,最终形成一个明确的协调组织,且日益显现出与G7对垒的迹象。实际上在“后危机”以来多次G20峰会前夕,都会召开两个“分会”,即G7(+1)领导人峰会与“金砖国家”领导人会谈。其中G7(或G8)会谈机制常规化在先,“金砖”国家领导人会谈机制的常规化在后,但近年日益成型,从非正式渐趋正式化。迄今举办的五次峰会,一次比一次正规。不仅如此,随着南非的加入,意味着这个组团对于新兴工业化大国也是开放的⑦。

非常清楚,这两个分立的集团分别代表了发达工业化国家和新兴市场经济体,同样清楚的是,两个分立集团尤其是金砖国家的形成,完全基于大国之间博弈所挑明的共同经济利益,其初衷多半在协调彼此间的经济贸易政策,以便应对G7(或G8)团伙化的挑战。上述两个分立集团的互动,在很大程度上决定着世界经济的治理格局。

第三个层次是“G2”,即中国和美国。这个层次的“G”动议最初由美国经济学家伯格斯腾(Bergsten,2009)提出。他的根据是:“美中两国是全球最重要的两大经济实体:美国领导高收入经济体,中国领导新兴市场经济。这两大集团占了全球产出的一半以上。美国和中国既是两个最大的贸易国,也是最大的污染者”,因此有理由建立一种互动机制⑧。这个建议一经提出便得到巨大反响⑨,虽然两国政府尤其是中国政府明确宣布不搞所谓“两国集团”,但从两国在反金融危机方面经济政策的遥相呼应,到“后危机”以降两国政府在应对主权国债务危机方面的政策协调等行为来看,一个事实上的“G2”互动(对话)机制业已形成。互动机制的重要支柱之一是两国领导人确立的“战略与经济对话”机制⑩。这个机制正式启动于金融危机爆发期间的2009年7月,到2013年已经召开了五轮对话。对话机制的一大主旨是,“确保持续发展、互利共赢的中美经济合作伙伴关系”。

事实上就“后危机”以降的全球经济大势与格局来说,中美两国的这种对话机制对于世界经济起着关键的稳定作用。这里一个重要的原因在于,中美两国不仅分属新兴市场经济国家和发达国家的最大经济体,且在经济上的互补性与彼此依赖程度越来越强。美国是全球创新能力最大的国家,握有全球一大半高端知识产权,挟世界最重要储备货币——美元而自重,加上其金融业在全球的主宰地位,其影响力依然位居全球之首。中国的经济实力虽不可与美国经济同日而语,然作为全球增长潜力最大的国家,握有全球最多的外汇储备和全球成长最快的国内市场两张“牌”,在新兴市场经济体中的超级重要性不言而喻。在美国负债累累、国内市场不振的情形下,中国握有的巨额外汇储备以及迅速变现的国内潜在市场,不仅对于美国经济,而且对于世界经济都具有巨大的稳定效应。实际上,经济利益将中美两大国牢牢地绑在了一起:中美两国合则不仅两利,且可望将世界经济引出困局。反之,如若两国“较真”乃至“交恶”,不仅两败俱伤损害自身利益,而且将会把世界经济推入风险之中。由此,一个事实上的“G2”互动机制不可或缺。

上述“分层的3G”格局及其力量与利益的互动,以及各个层次在全球经济治理中可能发挥的作用,可通过图5加以描述。如图所示(见图5),上面的是G20,这个组织不仅作为全球大经济体间的协调组织在发挥作用,而且还在主导全球经济规则尤其是金融“宪章”的制定。中间的是两个“对垒”的集团,形成一种“俱乐部”式互动格局;下面则是世界经济“两大国”的互动——“赤字大国”与“盈余大国”的互动,这是全球经济失衡的聚焦点。

客观地来看,“后危机”以降迅速显现的这种全球治理架构与“前危机”时段明显不同。“前危机”时段不仅鲜有这种大经济体的“俱乐部”式峰会互动机制,而且未有“金砖国家”此类新兴经济体或发展中经济体的协调机制,全球大经济体在协调方面一度呈现“二分”的格局:一边是协调一致的发达经济体,由G7打头,以“发达国家俱乐部”OECD为依托。另一边则是“群龙无首”的新兴工业化经济体。危机前虽有BRICS之说,但那多半是个被“调侃”的概念。金融危机促成的最大变化,无疑是新兴工业化经济体之间集团化的形成。

图5 全球经济治理视野的3G分层互动格局

同样客观地来看,上述分层的全球经济治理框架,对于“后危机”以来世界经济已经在发挥现实的影响力,其影响多半是积极的。其中G20至少发挥了三个作用:其一是协调大国政策,包括干预经济政策和贸易政策。其二是探索全球经济治理规则,其中国际金融治理规则首当其冲。其三是扑救局部危机。从欧洲主权国债务危机到别的地区性危机,都成为G20高峰论坛的热点话题。

“G7”与BRICS两个“对垒”的组团,多半属于大国集团化的一种对话机制。而“G2”亦即中美两国的互动机制,目前尚不明朗。然而无论怎样发展,作为全球最重要的两个大国,G2都将给世界经济以巨大影响。甚至有研究(Garrett,2010)(11)预言,“后全球金融危机的世界将日益由中国和美国主宰,事实上G2的所作所为,无论是协同的、独自的抑或彼此冲突的,都将越来越多地影响全球经济。两国都想将其双边外交议题嵌入G20之多边框架下。G20全球框架下正在浮出的G2问题,意味着中美之间的经济关系将越来越难以经营”,并认为中美间巨额的贸易失衡将持续一段时间,保护主义与经济民族主义(economic nationalism)是对中美关系的最大威胁。将事实上的G2嵌入G20是经营中美进展关系的最大希望所在。

四、“后危机”世界经济:一个经济全球化视野

经济全球化是自“前危机”迄今关于世界经济所无法绕过的一个“关键词”,也是经济学界谈得最多的一个话题。关于经济全球化,经济界提出的论题颇多,其中四个论题的学术议论最多,且在各种研究者之间达成了一定的共识:第一,关于经济全球化的内涵。比较一致的看法是,全球化是个过程,在这个过程中,迅速增加的货物、服务、技术和资本的跨国流动促成了全球范围内国别经济彼此依存度的日益上升。由此经济全球化被视为多个全球化的综合,包括生产、市场、竞争、技术,以及企业与产业(12)。第二,关于经济全球化的阶段。全球化一度曾被视为新的事物(13),但越到近期越被视为历史演进的一个新阶段,且在几乎所有研究者那里接近共识。因此关于经济全球化的论争,多半集中在对其新阶段的认识与现实影响的判断上。关于全球化新阶段界定虽有很多说法,但对其起点的判断却惊人地一致,绝大部分研究者都认为,全球化这个新阶段是在新旧世纪交替之际展现出来的。第三,关于经济全球化进程,几乎所有研究者都认为,全球化是不可逆转的。其不可逆转性的重要基础是由技术的革命性突破奠定的,科学技术的突破是不可逆转的,全球化也是不可逆转的。全球化的新阶段主要是由信息技术的革命性突破引发的,互联网与计算机技术的革命性突破,极大地降低了信息传递成本,进而降低了货物、服务与资本甚至劳动空间移动的成本,催生了外包、电子商务等生产与贸易的新形式。由于技术突破的不可逆转性,因此即便受到金融危机的巨大冲击,经济全球化依然不可逆转。第四,关于金融危机对于全球化进程的影响。经济界占优的看法是,金融危机会延宕全球化的某些进程,但不会逆转全球化。在金融危机高潮时期,权威的麦肯锡调查揭示,在接受调查的世界级企业经理人那里,占优的看法是,金融危机对于全球化进程的影响是暂时的。在被调查的7个问题中,6个问题的占优答案都是暂时的,只有一个问题为多数经理人看淡。其中6个被认为影响暂时的问题是:(1)贸易自由化,71%的高级经理持此看法;(2)资本跨国流动,67%的经理持此看法;(3)劳动力跨境流动,65%的经理人持此看法;(4)自由市场承诺,61%的经理人持此看法;(5)企业全球化扩展,314个被调查者中,53%的经理人持此看法;(6)国际组织的影响,269个被调查者中,51%持此看法。唯一看淡的问题即第七个问题,是金融危机对于金融市场一体化的影响。在285个被调查的大公司经理人中,多半认为影响将是持久的(14)。

如此,关于经济全球化的学术论争,实际上多半落在了对其阶段的划分与阶段性特征的界定上。进而由于新阶段的界定,引出两个彼此关联的经济学论题:一个是全球化新阶段将如何影响世界经济,尤其是世界经济发展大势?另一个是全球化新阶段某些大势的发展将给人们的经济活动带来怎样的机遇与约束条件?无论大势还是与之关联的机遇及约束条件,都将影响经济世界的各个层面:从世界经济到国别经济,从产业发展到企业经营,从大众生活到人们的思维模式。以经济学视野来看,从个人到企业再到一国甚至世界经济,决策的问题无非是个选择问题,是约束条件下的最优化问题。

总揽以经济全球化-世界经济为主线的文献,关于经济全球化新阶段界定及其对于世界经济的寓意,两个看法最引人瞩目,分别由美国专栏作家托马斯·弗里德曼和职业经济学家理查德·包德温提出。两个看法所用方法也不尽相同:一个基于事实描述,聚焦于全球化的动力分析与大势判断。弗里德曼所著《世界是平的》(2005,2006年中文版)一书,曾提出如下看法:全球化新阶段可称为全球化的“第三个版本”,套用电脑软件的术语,即“全球化3.0版”。他将全球化按照时间序列分为三个版本:1.0版始于1492年哥伦布发现新大陆,末于1800年英国工业革命;2.0版始于1800年英国工业革命,末于2000年宽带互联网问世;3.0版则始于2000年。他认为全球化这三个“版本”抑或三个阶段的推动力量及其主宰因素不同。全球化1.0版的推动及主宰因素是“国家的实力”和“帝国主义”理念;2.0版的推动力量是跨国公司;3.0版的动力则源自“平坦化了的世界”(15)。后者是由信息技术和商业模式方面的一系列革命性的突破与变革引出的,最重要的突破包括宽带互联网、个人电脑、电子商务和无所不能的“外包”(outsourcing)与“离岸”(offshoring)经营。他基于大量现实观察得出一个颇具震撼力的结论:“全球化3.0版使得这个世界进一步缩小到了微型,同时平坦化了我们的竞争场地。”

另一个基于数据分析,聚焦于国际经济治理模式。包德温(Baldwin,Richard,2011)提出的全球化“新阶段分离”说(New Stage unbundling)代表了这一视点。包德温按照生产与消费在空间或地域上的捆绑(bundling)与非捆绑(unbundling)特征,将产业革命以来的全球化分为两个大的阶段,再按照全球贸易政策规制状态分出若干个小的阶段。他认为,产业革命之前世界各地区的生产与消费在地域上多半是捆绑在一起的,因此国际贸易不重要,贸易规则不重要。产业革命促成了第一次生产与消费地域上的大分离或“非捆绑化”(unbundling),提升了国际贸易的重要性,拉开了全球范围内生产与消费“非捆绑化”进程的序幕。这个进程迄今经历了三个阶段:第一个阶段是生产与消费分离。时间上迄英国工业革命,下至“二战”结束。在这个阶段,火车、汽轮与航空等运输革命极大地降低了运输成本,掀起了生产与消费地域上“非捆绑化”的第一次高潮,促成了国际贸易的大发展。但这个阶段的世界贸易多半是无规则的,尤其是缺乏全球单一规则。第二个阶段自“二战”结束开始,到本世纪开始前后告一段落。生产与消费地域上的非捆绑化进一步强化,贸易以前所未有的速度扩张,堪称“国际商业革命”(ICT revolution)。与国际商业革命并行推进的则是国际贸易的“规制化”,贸易日益被纳入多边体制规则的节制之下。先有了GATT(关贸总协定),后有了WTO(世界贸易组织)。第三个阶段就是新世纪以来的这个阶段,他称为“新阶段非捆绑化”(New Stage unbundling)。这个阶段的重要特征包括:产品内贸易与产业链分工迅速发展;国际生产与研发分离;不同地域企业内与同一产业链上不同企业间的联系日益紧密。由此引出了企业从研发、制造直到贸易的一系列协调问题,与之联系的则是“协调成本”(他所谓“协调胶水”——Coordination“glue”)的上升。

客观地来看,这两种关于经济全球化新阶段的论点有一个共同的基点,这便是新经济地理学视野的贸易成本。其中,弗里德曼所谓的“平坦世界”,强调了贸易成本尤其是“运输成本”大幅度下降的系列效应,由于这种下降而催生了新的贸易方式(outsourcing、e-commerce&off-shoring)的发展。包德温的“非捆绑化新阶段”论,实际上也是以贸易成本下降为切入点的。在他看来,恰恰由于全球范围的贸易成本大幅度下降,尤其是运输成本和通信成本的下降,促成了这个新的制造与消费分离阶段的出现。

沿着弗里德曼的视野看下去,全球化新阶段到处都孕育着新的机会,尤其是给新兴经济体产业发展带来新的机会。下降的贸易成本对于国际经济空间格局的现实意义至少有三个:(1)奠定了小企业乃至个人参与全球化的条件,拉平了小企业与大公司的竞争差距,进而使“个人在全球范围内的合作与竞争”成为可能(16);(2)国际分工由产业、行业细化到产品部件及工序层面;(3)“后发型”国家的企业国际化可另辟蹊径——多了一些选择。最大的选择机会与各种各样的“离岸”业务和“外包”联系在一起。

沿着包德温的视野看下去,新阶段则在很大程度上意味着新挑战,最大的挑战是全球经济的“治理空白”(Governance gap)。他认为旧的基于货物与服务贸易流动而设置的国际经济规则与协调体系,主要围绕WTO监管下的GATT(关贸总协定)及别的多边贸易体系展开,难以适应新的变化了的全球经济贸易现实,即他所谓的“新阶段非捆绑化”(new stage unbundling)现实。置此前形成的规则监管者即WTO于无所适从的境地,而新的治理机制尚未形成。故此全球经济治理实际上处在危险的“空白区”。这是金融危机以降国际经济面临的最大挑战之一。

就全球化新阶段下产业组织演化的大势来看,上述两种关于经济全球化的解释所暗含的寓意明显不同。在弗里德曼看来,新阶段全球化最大的机会将为小企业甚至个人获得。这个判断也曾一度获得大量实证研究的支持。其中诺克等(Nocke et al,2006)的研究最值得关注。他们提出了一种多产品企业理论分析全球化对企业规模、范围和生产率的影响,模型解释了两个猜想:一个是著名的“规模-贴现之谜”(size-discount puzzle)。按照这个猜想推断,大企业较之小企业具有较低的托宾Q(企业资产市值与重置成本比率);另一个是多边贸易成本降低导致企业规模分布的扁平化。他们的模型推论揭示,全球化不仅影响显性生产率分布,而且影响企业层面的生产率。最终的结论是:全球化有利于降低贸易成本,后者则有利于小企业扩张(17)。

然而值得注意的是,包德温的研究无疑引出了大企业依然占优的推断。在包德温看来,新阶段全球化依然将由跨国公司主宰。无论是产业内贸易、产品内贸易还是价值链上的企业合作,依然为跨国公司辟出了进一步扩张的空间。

作为全球新近崛起的第二大经济体,中国参与全球化方面迄今做得最多同时最有特色的,是通过引进FDI建立了庞大的外资经济体系,以外包和加工贸易为纽带而沿着产业链和产品链分工切入国际化。传统以国际贸易为核心议题的全球治理空白及其调整,无疑给中国提供了重要机会。但面对后危机时段的全球化新趋向,中国对外开放政策面临诸多调整。

五、“后危机”世界经济与中国选择

关于“后危机”接下去时段世界经济前景的推测很多。但无论哪种推测,显然都离不开”中国因素”。早先的研究(赵伟,2012)认为,“后危机”世界经济前景,短期看欧美经济走势,中期看中国转型升级,长期须看世界经济三大“内核”间的互动与再平衡。国外有研究报告(Anold,K,et al,2011)曾对世界经济前景提出过三种或然性预测:(1)震荡的世界经济与国际收支渐趋平衡,经济增长趋于强劲与持续;(2)“碎片化”的全球市场中的区域经济集团互动强化;(3)充满政治敌意与障碍的全球经济。并认为三种前景的现实性将取决于四个因素:(1)世界贸易自由化能否继续推进;(2)欧盟内部能否在处理主权债务危机方面达成共识;(3)美国经济能否尽快实现重构,并克服“静态制度”(static institutions)状态,形成一种适应21世纪的经济政策;(4)中国能否如各方所期盼的那样尽快启动内需。

沿着上述线索审视全球经济的现实演进,多半可得出乐观的预期,即世界经济在朝着第一种预测方向发展。越来越多的迹象表明,上述四个因素中导向这个预期的力量在强化。其中第一个因素即贸易自由化,虽然不时受到保护主义的干扰,但尚未有逆转的迹象。由于前述“分层的3G”全球经济治理架构的形成和强化,分层集团化的大经济实体之间的“俱乐部”对话与政策协调性机制日益强化,因此在很大程度上给贸易自由化大势予以某种制度保障。

第二个因素即欧盟及欧元区内部关于主权债务危机的处理最终达成了一致,其正面效应超预期。欧盟自核心到边缘成员一致的财政紧缩所引发的经济衰退,比预期的要温和,且持续的时间要短。

第三个因素即美国经济的重构也已临近尾声,这方面的一大标志是,尽管美国财政紧缩亦步亦趋,但经济还在增长,失业率在下降,且已接近正常水平。这预示着美国借助金融危机引发的衰退,大体实现了产业与企业层面的优胜劣汰调整,“效率型”复苏渐现。

第四个因素即中国启动内需的进程虽慢于预期,但2012年全年和2013年1季度以来消费超过投资,上升为经济增长第一大动因的态势,意味着这个因素也在强化。

综合所有四个因素的动态,显然可以得出如下结论:世界经济摆脱“后危机”状态的态势在强化。随着美国经济增速的提升,中国经济增速回落后企稳,以及欧盟经济走出紧缩引发的衰退,有望最终摆脱“中间偏下”的“后危机”状态,而开始一个新的阶段。

从中国经济决策视点来看,在世界经济趋于走出“后危机”状态之际,必须审时度势做出好的选择。好的选择首先须基于对中国经济与产业发展战略所在以及实现战略目标必须直面的约束条件的认识。无论就全球经济前景还是就中国国内经济目前暴露出的诸多危险苗头来看,中国经济下一步发展的几乎所有希望,都和能否顺利实现转变增长方式联系在一起。转变增长方式有两个互为依托的内涵,分别为增长动力转换,即变投资和出口驱动为国内消费拉动,以及产业转型升级。随着全球经济的“后危机”临近结束,实现转变增长方式两大内涵的约束条件在迅速抽紧。而频发的严重雾霾、上涨的房价与持续看跌的证券市场,在骤然抽紧经济增长环境约束的同时,套牢了大众有限的收入因而抑制了消费能力。诸此都意味着,经济粗放原有支撑条件已近乎耗竭,转变增长方式不能再拖。

就接下去“后危机”后期世界经济大势以及全球经济格局中的中国经济地位来看,中国转变增长方式存在诸多有待发掘和利用的条件。其中对外经济方面可以利用与发掘的有利条件当不少于三个:其一是巨量“外储”和迅速扩张的进口市场地位。这赋予中国某种能力,在世界经济“再平衡”中占据有利地位。其二是“分层的3G”全球治理架构,中国在每个层次都上升为核心力量之一,这给中国积极参与全球经济治理格局重建以足够实力。其三是经济全球化新阶段。一个信息以光速流动和距离日益变得不重要的全球化新时代,给中国企业“走出去”和中国经济利用全球资源与智慧以极其有利的条件。

中国各级决策者必须利用上述有利条件。有效利用中国经济在世界经济中占据的某些有利地位并顺应大势实现经济增长方式转变,最大的障碍不在外部而在内部,内部最大的障碍不在经济与产业本身而在体制方面,在于决策体制的转变。决策体制转变的关键,是淡化政府在干预产业方面的强势,而真正让市场发挥“决定作用”。

还在“后危机”的高潮期,一批经济学家(林重庚、斯本瑟,2011)聚焦中国经济中长期发展问题的研究时就曾提出如下看法:“在一国经济远远落后于世界先进水平的时候,它非常清楚必须做哪些事情,决策层可以像指挥军队那样引领国家前进。可是当经济发展水平接近领先者的时候,哪些事情应该做?未来的前途在何方?就变得不够明确了。”

何以摆脱上述决策迷失?经济学家们给出的策略有二:一是“将更多的决策交给私人投资者去博弈,让市场来进行集体判断”,“在资本配置方面给市场更大的发挥空间”;二是“给新的尤其是中小企业更多的生长空间”。马歇尔把产业发展比喻为森林的成长,森林中小树的生长快于大树,要保持森林的勃勃生机,就得忍痛砍去接近停止生长的大树,给新树腾出空间。

十八届三中全会深化改革之“让市场在资源配置方面起决定作用”,多半可视为此类建议的采纳,余下的关键问题在于落实!

注:

①值得注意的是,国际经济界早先的关注几乎完全置于一个层面,这便是主要国家之间国际收支的失衡。比如IMF的多次经济展望,都以经常项目差额为标志诠释“全球经济失衡”。(IMF,the World Economic Outlook,Sept.2011)

②“Global governance,Wikipedia,the free encyclopedia,http://en.wikipedia.org/wiki/Global_governance.

③参见 Arnaud Blin,Gustavo Marin,Rethinking Global Governance,Forum for a New World Governance,2 January 2008:http://www.world-governance.org/spip.php?article15.

④赵伟:《2010年经济:已知的及可以预期的》,《浙江经济》2010年第5期;《萧条经济学的迷失》,《中国社会科学报》2010年9月21日。

⑤G20经济总量占世界GDP的80%以上,GNP的85%以上,世界贸易的80%以上,世界人口的2/3以上。IMF预测,2010到2016年全球经济增长的84.1%将源自G20经济。参见Wikipedia the free encyclopedia:http://en.wikipedia.org/wiki/G-20_major_economies#cite_note-3。

⑥按照GDP规模,南非加入BRICS有些勉强,因为高盛研究报告(2001)最初对BRICS经济体的界定,是其“门槛”经济总量超过1万亿美元,有望在2050年成为全球领先的经济大国。南非2010年名义GDP仅为3574亿美元,购买力平价GDP也只有5248亿美元。

⑦第一次峰会2009年6月于俄罗斯;第二次2010年4月于巴西里约;第三次2011年4月与中国三亚;第四次峰会2012年3月于印度新德里;第五次峰会2013年3月于南非。

⑧Bergsten,C.F.,Two's Company,a letter to editor,Foreign Affairs,Sept/Oct.2009.

⑨美国国会有关委员会还以此议题举行了一场听证会,参见:Congressional Testimony,The United States-China Economic Relationship and the Strategic and Economic Dialogue by C.Fred Bergsten,Peterson Institute for International Economics Testimo-ny before the Subcommittee on Asia,the Pacific and the Global Environment,Committee on Foreign Affairs,US House of Representatives September 10,2009.http://www.iie.com/publications/testimony/testimony.cfm?ResearchID=1291。

⑩2009年4月1日,中国国家主席胡锦涛与美国总统奥巴马参加伦敦G20峰会期间达成一致,决定建立中美战略与经济对话机制,并确定首轮对话于该年夏季在华盛顿举行。

(11)Garrett,Geoffrey,G2 in G20:China,the United States and the World after the Global Financial Crisis,Global Policy,Vol.1,Issue 1.January 2010.

(12)Joshi,Rakesh Mohan,(2009)International Business,Oxford University Press.

(13)这方面较早的观点可参见论文集:Globalization and global governance,Raimo Väyrynen(ed.),Rowman & Littlefield Inco.,1999.

(14)McKinsey & Company,How executives view globalization?22 A-pril 2009:http://whatmatters.mckinseydigital.com/globalization/how-executives-view-globalization

(15)(16)托马斯·弗里德曼:《世界是平的——21世纪简史》,何帆等译,湖南科技出版社2006年版,第9页。

(17)Nocke,V.,Yeaple,S.,Globalization and Endogenous Firm Scope,NBER Working Paper 12322,June 2006:http://www.nber.org/papers/w12322.

〔1〕Arnold,Katrin M.,Breul,R.etc.,Facing the Challenges:Three Scenarios for Global Economic Governance in 2020,Global Public Policy Institute Berlin,2011:http://www.gg2020.net/products/gg2020_global_economic_governance_report/

〔2〕Krugman,P.,Life without bubbles,New York Time,Op-Ed Columnist,22 Dec.2008,http://www.nytimes.com/2008/12/22/opinion/22krugman.html

〔3〕林重庚、斯宾塞:《中国经济中长期发展和转型》,中信出版社2011年版。

〔4〕赵伟:《2012年世界经济形势与中国对外经济战略》,《新华文摘》2013年第7期,原载《社会科学战线》2013年第9期。

〔责任编辑:清 菡〕

Post-crisis and China’s Choice:Integration and Foresight of Three Vision

Zhao Wei

Post-crisis is both a period of time and a kind of state.This paper analyzes the status and dynamic of key influence factors for the world economy in the post crisis era from the global economic imbalances,global economic governance system and economic globalization,and then makes comprehensive and expectations based on the Chinese economy.The paper reveals that global economic imbalances is improving in some sessions,there is a governance structure of 3G hierarchy in global economy,and this structure has stabilizing effect.The new stage of economic globalization is irreversible,and is conducive to China's economic adjustment.By comprehensive judgments,"post crisis era"will past,China's biggest strategic interest is to speed up the transformation of economic growth pattern,and there are some positive factors can be used,but the probability and degree to use of these factors to promote domestic economic transformation is subject to breakthrough and deepening of the institutional reform.

“post-crisis”;economic imbalances;global economic governance system;China’s choice

F113.4

A

1001-8263(2014)01-0027-11

赵伟,浙江大学国际经济研究所所长、教授、博导 杭州310027

* 本文是国家社科基金重点项目“产业协同集聚与我国产业升级研究”(11AJL010)的阶段性成果。

猜你喜欢

英语文摘(2019年6期)2019-09-18

英语文摘(2019年5期)2019-07-13

英语文摘(2019年4期)2019-06-24

英语文摘(2019年11期)2019-05-21

中华家教·幼儿版(2016年11期)2016-11-28

足球周刊(2016年15期)2016-11-02

初中生世界·七年级(2016年9期)2016-10-09

课堂内外(高中版)(2016年6期)2016-07-04

知识就是力量(2016年2期)2016-02-01

软件工程(2009年1期)2009-03-27