公共养老储备基金资产配置比较研究与启示*

——基于挪威、法国、爱尔兰、新西兰四国公共养老储备基金比较分析

2014-09-14 02:25陈志国

社会保障研究 2014年3期

唐 艳 陈志国

(西南财经大学保险与社会保障研究中心,四川成都,611130)

公共养老储备基金资产配置比较研究与启示*

——基于挪威、法国、爱尔兰、新西兰四国公共养老储备基金比较分析

唐 艳 陈志国

(西南财经大学保险与社会保障研究中心,四川成都,611130)

公共养老储备基金的资产配置策略是以储备基金的营运目标为导向制定的。设定基准投资组合、分散化的全球资产配置、重视新兴市场与社会责任投资、再平衡策略与动态资产配置策略并重等成为近年来各国共公告养老储备基金资产配置的主要特征。基于全国社会保障基金的投资实践,文章提出了制定差异化的资产配置策略以实现不同阶段目标,投资监管模式和资产配置策略同步创新以实现投资监管与投资实践良性互动,加快资产配置策略的全球布局以实现区域经济套利和人口红利套利,注重储备基金的责任投资导向、凸显养老金绿色投资功能的改革建议。

养老储备基金;资产配置;全国社会保障基金

公共养老储备基金(Public Pension Reserve Funds,PPRFs)可以追溯到1940年成立的美国社会保障信托基金,最初基金的规模总量并不大,但是随着各国人口结构的转变,人口老年化成为全球不可逆转的趋势,各国政府的忧患意识逐步增强,相继建立了公共养老储备基金。目前,全球公共养老储备基金的资产规模已超过6.7万亿美元,其中美国、日本、挪威、法国和爱尔兰等国家积累了大量的储备基金资产。*annual survey of large pension funds and public pension reserve funds 2012,P26.过去人们对公共养老储备基金的关注主要集中在规模上,但是2008年金融危机过后,各国的公共养老储备基金资产都大幅缩水,对于拥有上万亿资产的公共养老储备基金的投资管理,特别是处于首要地位的储备基金资产配置成为一个重要议题。

截至2012年末,全国社会保障基金的规模已达到1759亿美元,如此庞大的规模急需理事会做出行动确保基金保值增值,提高营运效率。据统计,中国在未来30年将进入老年化高峰时期,由于基础养老金空账运行,给未来养老储备基金的支付造成巨大压力。对于采用何种投资策略进行资产配置关系到我国养老储备基金的投资收益以及未来老年人口的基本生活保障。因此,文章从资产配置的角度,以公共养老储备基金的特点为基础,围绕挪威、爱尔兰、法国、新西兰四国公共养老储备基金资产的配置情况进行分析,以期对全国社会保障基金有一定的启示和借鉴作用,见表1。

表1 2012年末部分国家公共养老储备基金的资产规模

资料来源:annual survey of large pension funds and public pension reserve funds 2012,P26.

一、四国公共养老储备基金资产配置管理实践

(一)挪威政府全球养老基金的资产配置概况

1.资产配置策略

挪威政府全球养老基金(The Government Pension Fund - Global,GPFG)成立于1990年,其目标是通过良好的公司治理及提供可持续的社会环境使基金的长远收益最大化。目前,GPFG市值为278亿美元,自1996年注入第一笔资金以来,剔除管理成本和通胀之后每年平均净收益为3.0%。*The Government Pension Fund - Global Annual Report 2012, P9.GPFG在进行资产配置时,挪威财政部根据全球证券市场指数制定基准投资组合,挪威银行投资管理部(NBIM)则依据基准投资组合制定出参考投资组合作为基金资产管理和调整的工具。参考投资组合弥补了基准组合的缺陷,它包含了市场结构的变化、全球投资组合调整和获得系统风险溢价的信息,更贴近基金投资的长远目标。作为资产管理的一部分,NBIM需要对所有投资工具的操作风险、市场风险以及发展的可持续性进行评估。GPFG作为一个长期投资者,其股权投资的目的是为了获得长期股权溢价,固定股权比例投资的再平衡便是GPFG获取股票溢价的一种常用策略。

2.基金资产投向

在基金资产的投资类别方面,GPFG仅投资于公开上市的金融资产,主要包括股权类、固定收益类和不动产三大投资品种。2012年挪威财政部对基金投资组合进行了战略调整,规定基准组合中股权类投资占基金份额60%,固定收益类投资占35%~40%,不动产类投资不超过5%。NBIM依据基准组合制定了参考投资组合,但是为了充分反映全球的经济发展状况和分散投资风险,部分股权和债券的投资额度超过了基准投资组合,*The Government Pension Fund - Global Annual Report 2012,P14.见表2。

表2 2003-2012年GPFG的资产类别配置情况 单位:%

资料来源:根据The Government Pension Fund - Global Annual Report 2002-2012 整理。

在基金资产地域配置方面,GPFG全部投资于境外,既不能投资于国内的经济实体也不能投资任何以挪威货币发行的证券。在投资区域内部,股权类投资主要根据各国股票在FTSE中的权重来确定该国的投资比重,固定收益类投资中的政府债券根据各国GDP的权重来确定,而企业债券则是以各国债券市场价值加权为基础来确定的。2012年末,GPFG在全球各地区的资产配置情况分别为中东占0.3%,非洲占0.7%,欧洲占48.0%,国际组织占0.9%,拉美占2.7%,北美占32.2%,大洋洲占2.3%,亚洲占12.9%。*The Government Pension Fund - Global Annual Report 2012,P28.在基金资产的行业配置方面,GPFG的股权投资广泛分布于金融、消费品、工业、油气、消费服务、医疗保健、基本原料、电信、公益事业等领域。另外,GPFG近年来特别关注环境投资,其中260挪威克朗用于投资可再生能源和环保技术领域。固定收益类投资主要为政府债券、政府相关债券、通胀联结债券、企业债券和证券化债务,具体见表3。

(二)法国养老储备基金的资产配置概况

1.资产配置策略

2000年法国政府设立了法国养老储备基金(Funds De Reserve Pour Les Retraites,FRR),其目的是为了减轻经济周期的波动对财政平衡的影响,通过预先储备基金使现行的先收现付制在较长时间内维持缴费率稳定。FRR的投资目标是优化基金资产配置,顺利实现每年偿付目标及基金资产价值最大化。截至2012年末,储备基金的总资产已达479亿美元,自建立以来年化净收益率为3.54%。2010年养老金改革之后,理事会为FRR设立了两个投资目标。首要目标是支付每年的负债,即2024年之前每年定期支付一笔养老金,第二个目标使结余的基金资产价值最大化。因此,理事会将资产划分为对冲组合(hedging component)和绩效组合(performance component)来实现基金投资的两个目标。为了顺利偿付每年的负债,理事会规定对冲组合中负债的对冲率不得低于80%,采用“购买并持有”策略将部分基金资产购买与债务偿付时间配比的优质债券。*Funds De Reserve Pour Les Retraites Annual Report 2012,P4.绩效组合则致力于通过动态资产配置策略以及分散化投资策略使基金获取额外收益。近年来,绩效组合逐渐加大了对新兴市场的投资,其中1/3的绩效组合资产投资于正在成长中的新兴市场。

表3 2012年GPFG投资领域分布

资料来源:The Government Pension Fund - Global Annual Report 2012.

2.基金资产投向

在基金的投资种类方面,储备基金通过分散化投资策略以降低投资风险。绩效组合主要由股票、风险投资、商品、不动产、新兴市场债务等构成;对冲组合主要由优质的固定收益类产品和现金构成;就基金的投资地域而言,绩效组合的资产主要投资于三大区域即欧元区、非欧元区发达国家和新兴市场国家,具体包括德国、西班牙、美国、法国、意大利、日本、荷兰、英国以及其他新兴市场国家;对冲组合的资产主要投资于法国、欧元区及美国,其中绝大多数资产用于购买法国OAT国债。储备基金的投资领域较广,并根据各投资组合的特征选取了相应的投资部门。绩效组合主要投资于基础设施、不动产、金融服务、商品等部门,而对冲组合则主要投资于主权债务、基金、金融机构及公共和半公共部门等,具体投资比例如表4所示。

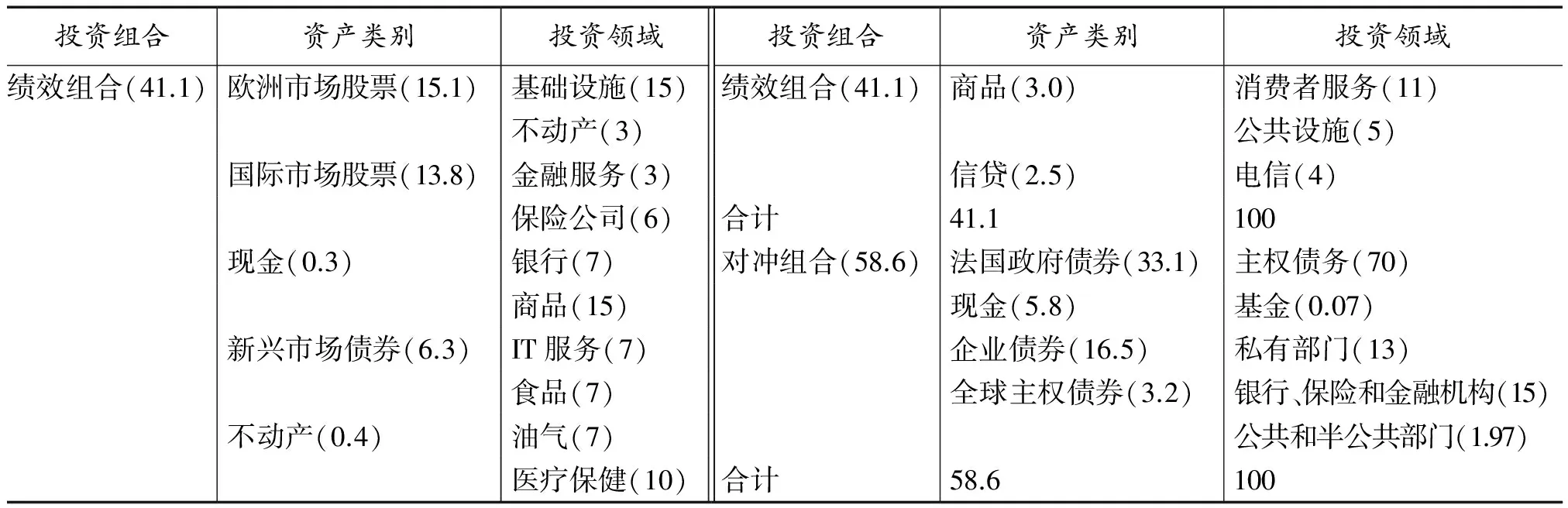

表4 FRR的投资资产类别及投资领域 单位:%

注:表中绩效组合与对冲组合合计占99.7%,剩余0.3%为基金营运所需的现金。

资料来源:根据Funds De Reserve Pour Les Retraites Annual Report 2012整理。

(三)爱尔兰国民养老储备基金的资产配置概况

1.资产配置策略

为了应对未来的银发浪潮,爱尔兰于2001年4月正式建立国民养老储备基金(National Pensions Reserve Fund,NPRF),其目标是为了满足从2025年开始、至少要持续到2050年的社会福利和公共养老支出。目前,NPRF市值为147亿欧元,平均年化收益率为3.7%,高于基准收益率的3.1%和同期平均通胀率的2.5%,相比之下,NPRF积极的管理方式取得了较好的成绩。*National Pensions Reserve Fund Annual Report 2012, P7.2008年金融危机过后,财政部开始干预基金投资,即指示基金用于帮助爱尔兰银行和爱尔兰联合银行资产重组。此后NPRF便划分为两个投资组合,即全权委托投资组合(Discretionary Portfolio,由理事会做出投资决策)和定向投资组合(Directed Portfolio,根据财政部的指示投资于银行)。2013年6月,爱尔兰政府宣布了建立爱尔兰战略投资基金(ISIF)的决定,ISIF将会占用部分NPRF资产投资于爱尔兰经济战略部署领域。理事会负责审查基金的投资策略并制定战略资产配置,为了充分利用市场机会,NPRF还实施了动态资产配置策略。ISIF作为一只战略投资基金,主要投资于促进就业和国内经济发展的产业。

2.基金资产投向

在资产种类的配置方面,全权委托投资组合代表了在投资风险、目标收益、投资期限和投资限制等约束条件下的最佳资产配置,通过投资全球的股权、债券、不动产、私募股权、商品期货、基础设施等来分散投资组合风险,其中股权投资占全权委托投资组合资产的33.7%,债券占8.8%,私募股权占12.1%,不动产占7.5%,基础设施占6.1%,商品和林业占4.4%,绝对收益基金占4.0%。ISIF主要投资于创新基金、企业债券、备用信贷、刺激计划、水资源、风险投资基金以及为中小企业提供长期融资。定向投资组合由于受到政府的约束,只能投资两大银行的普通股和优先股。NPRF的投资领域较为广阔,囊括众多行业(部门),包括基础设施、不动产、商品、林业、信贷、供水公司等。在投资地域方面,全权委托投资组合的股权投资主要集中在欧元区和北美,分别占38.3%和9.8%,债券投资则主要集中在欧元区。ISIF和定向投资组合全部用于国内投资,其中ISIF的投资额度不超过全权委托投资组合的20%。*National Pensions Reserve Fund Annual Report 2012,P22.

表5 2003-2012年全权委托投资组合各资产类别占NPRF的比重 单位:%

资料来源:根据National Pensions Reserve Fund Annual Report 2003-2012整理。

(四)新西兰退休基金的资产配置概况

1.资产配置策略

21世纪中期新西兰每4个人中将会有一个超过65岁的老年人,面对严峻的老年化形势新西兰政府设立了新西兰退休基金(NZSF,New Zealand Superannuation Fund)。设立退休基金的目的是在现在和未来的纳税人之间尽量做到税收平滑,使代际间更加合理的分摊社会保障税。目前,退休基金的税后净资产市值为172亿美元,自建立以来年化收益率7.05%,高于基准收益6.54%,可见其产配置策略成效显著。新西兰退休基金的成功很大程度上归功于其基准投资组合策略,基准组合按照80%和20%的比例分别投资于成长性资产和固定收益类资产,并对于所有的外币资产都进行了风险对冲,同时,基金管理人可以根据市场波动状况定期调整退休基金资产配置比例。*New Zealand Superannuation Fund Annual Report 2012, P21.退休基金在进行资产配置时要综合考虑以下几个因素:在投资主题的选择上必须根据经济、社会以及环境(ESG)的发展趋势做出相应决策,紧扣时代发展主题;重点关注新兴市场;关注资源的可持续利用;满足因人口结构变化而引起的多样化需求。因此,退休基金在做出投资决策时会相应的增加在这方面的投资额度。

2.基金资产投向

新西兰退休基金在资本配置时非常注重投资对象的成长性,在基准投资组合中高成长性的全球股票占70%、全球上市不动产及新西兰股票各占5%,可见新西兰退休基金是一只比较激进型的基金。在资产配置类别方面,退休基金特别注重资产配置的多元化,其中全球股票占60%、基础设施占9%、债券占7%、林业占7%、不动产占6%、新西兰股权占5%、私募股权占2%、农田占1%、其他非公开市场占3%。在投资领域方面,具体包括林业、不动产、基础设施、农田、私募、机场、能源、金融信贷机构、森林等。为了分享世界经济的发展成果、充分分散系统性风险,新西兰退休基金的资产遍布于全球各地。目前,新西兰国内投资占22.9%,国外投资占77.1%,国外投资中,美国占35.5%、南美洲占1.5%、欧洲占22.7%、非洲占0.6%、亚洲占5.4%、日本占3.0%、澳大利亚占8.4%。*New Zealand Superannuation Fund Annual Report 2012,P21.

二、四国公共养老储备基金资产配置的特征分析

(一)以储备基金阶段性目标和终极目标为向导,积极设定基准投资组合

四国公共养老储备基金的管理人都根据基金最终目标、预期收益、投资期限及其他限制条件设定了基准投资组合。作为公共养老储备基金,其最终目标是顺利完成老年化高峰时期的养老金的支付,阶段性目标则为通过优化资产配置使基金的收益最大化。各政府根据本国的老年化高峰到来时期,以法律的形式规定了各储备基金的投资营运期限,而投资营运期限直接影响着资产配置略。法国养老储备基金从2011年4月开始便进入支付期,因此理事会根据各个时期养老金的支付规模,提前设定两个不同性质的投资组合并规定各自的投资比例以实现储备基金投资营运的两个目标,并且根据两大组合各自的目标设置了基准投资组合,绩效组合主要配置股票、债券、不动产、商品等风险水平较高的金融工具并严格规定了各自的投资比例,使基金在适度的风险水平下收益最大化。而对冲组合的主要目的是顺利完成每年的养老金支付,使现有基金资产免受利率风险和汇率风险的侵蚀,因此基准投资组合主要配置特定额度国内外优质的政府债券和企业债券,并使这些债券在时间结构上与每年支付的养老金加以配比,实现风险对冲确保养老金的顺利支付。新西兰的老年化高峰时期将在21世纪中期到来,储备基金至少还有30年的封闭期,因此新西兰退休基金立足于成为一个长期投资者,为基金创造更多的财富以顺利度过老年化高峰期。理事会为退休基金的设定的基准投资组中,成长性股票占基金的80%,并且广泛投资于森林、农田、基础设施和私募公司这些非流动性资产,充分发挥储备基金的优势获取资产的非流动性溢价。由此可见,成功的养老储备基金资产配置策略都是以基金的营运目标为导向的。

(二)更趋分散化的全球资产配置,更加专注于新兴市场

全球经济一体化使得各国股市表现出高度相关性,导致局部地区分散投资不再具有意义。各国公共养老储备基金将资产广泛投资于全球各地,不仅能够分散各经济体内的系统性风险,而且还能分享不同地区发展不均衡所带来的投资机会。目前,新西兰退休基金的全球投资占比为77.1%,挪威政府全球养老基金的全球占比为100%,法国养老储备基金的全球投资占比约为40%,爱尔兰国民养老储备由于大部分资产定向用于国内银行重组,相比以前年度全球投资比例有所降低,约为30%。*数据来源于四个国家养老储备基金年报。在当今时代背景下资产全球化配置已是大势所趋,各国公共养老储备基金的全球化投资实践证明,全球分散投资不仅在理论上是可行的,在实践中也为储备基金带来了稳定且风险较低的回报。

另一方面,公共养老储备基金对新兴市场的投资额度有增大的趋势。2012年,挪威投入GPFG中的2760亿克朗中,其中40%用于投资新兴市场;新西兰退休基金将关注新兴市场作为投资策略之一,并逐步加大在新兴市场的责任投资;法国公共养老储备基金的绩效组合将30%左右的资产投资于新兴市场;爱尔兰国民养老储备基金的全区委托投资组合的基准组合中,新兴市场的基准配置上升至9.7%。*数据来源于四个国家养老储备基金年报。之所以在基准投资组合中增大了新兴市场的投资比例,一方面是因为新兴市场国家的经济发展模式不同于OECD国家,国内经济受全球经济环境的影响要小于OECD国家,相对而言比较独立;另一方面则是源于新兴市场较高的成长性,数据显示,新兴市场的投资收益率已经超过发达市场,虽然新兴市场的市场波动比发达市场更加剧烈,但是长期来看,其巨大的增长潜力意味着更加丰厚的投资回报。

(三)投资领域更广,越来越重视社会责任投资

多样化的投资领域是基金资产配置的重要内容,四国公共养老储备基金资产配置都涉及众多行业和部门,意图通过扩大投资领域来分散基金的投资风险。通过对典型公共养老储备基金资产配置的研究可以看出,主流的公共养老储备基金主要采用多元化的投资策略,多半投资于金融机构、战略性资源、商品、基础设施、私募股权、不动产、医疗保健、消费服务和林业等领域,其中对金融领域的投资额度是最大的,这主要是因为金融领域对资金量的需求相对其他领域而言要大很多,并且金融市场的广度和深度也符合公共养老储备基金的投资要求。

另一方面,公共养老储备基金越来越重视社会责任投资,基金管理人在做出投资决策时会充分考虑该举动对经济和社会发展的影响,即将资产配置与社会福利两个方面结合起来综合考虑。法国养老储备基金理事会为贯彻落实责任投资政策,推出了“五个可持续发展”的方针,同时还为组织的内部管理选择了一个责任投资主题,并且将这个主题融合到储备基金的财务管理中。爱尔兰国民养老储备基金理事会认为一个公司管理环境、社会、治理(ESG)方面的方式能够影响基金的长期绩效,因此理事会将这三个方面的因素融合到基金的投资决策和对公司的管理中,目前已经在通过投票参与公司管理、帮助公司摆脱ESG方面的困境、碳排放披露及禁止对杀伤性武器投资方面有所成就。新西兰退休基金理事会坚信通过改善在ESG方面的表现,有利于增加公司的长远价值,目前责任投资工作已经融入了基金日常的投资活动中,贯彻ESG的理念已经是基金进行风险评估和尽职调查的重要组成部分。

(四)资产消极配置转向资产积极配置,再平衡策略与动态资产配置策略并重

近几年来,各国公共养老储备基金为缓解巨大的高回报压力,都试图通过提高投资组合中积极的资产配置比例以获取更高的投资收益率。挪威政府全球养老基金在建立之初,其中87%的股权投资都是进行指数化管理的,仅有13%的股权投资属于积极配置,到2012年,随着基金管理人投资能力的增强,几乎对所有的股权投资都采用了积极的资产配置策略;*Ten Years of NBIM Annual Report 2007 and The GPFG Annual Report 2012,P19.新西兰退休基金采用被动的指数化管理策略对基准组合进行管理,但这并非是其资产配置策略,而是为考核基金经理人积极资产配置的成效提供一个标准;爱尔兰国民养老储备基金的全权委托投资组合全部采用积极的资产配置策略;法国公共养老储备基金的对冲组合中,投资于欧元区和美国的债券全部采用基金的资产配置策略,绩效组合中的股权投资也采用了积极的投资管理策略取代了原有的被动跟踪指数策略。

各国的公共养老储备基金都设置了基准投资组合,基准组合中的股权、债券、不动产、基础设施等都设定了权重,由于股票、债券和房地产的价格走势是不一致的,导致基准组合与投资组合日益偏离,再平衡策略能够使基准投资组合与目标资产配置趋于一致。但是,在实际操作中需要权衡再平衡次数与交易成本的关系,执行过于频繁则会产生较高的交易成本。虽然基准投资组合中设定了各类资产的投资比重,但是根据市场波动情况基金经理人可以在一定范围内调整投资比重,即实施动态的资产配置策略以充分利用市场机会获取更多收益。

(五)专注于组合型配置策略,另类投资比重上升

四国公共养老储备基金的资产配置,无一例外都采用组合型资产配置策略。根据资产组合理论,由若干种证券组成的投资组合,其收益是这些证券收益的加权平均数,但是其风险并不是这些证券风险的加权平均风险,组合型配置策略能够降低非系统性风险。因此,各国公共养老储备基金广泛配置股权、固定收益类、不动产、基础设施、商品等多种类别的资产,其中股权类和固定收益类的配置比例最高,大约在70%~90%之间。为了分散投资的系统性风险,除了在全球进行资产配置之外,近年来各国养老储备基金还增大了另类投资的比重。另类投资主要是指传统金融资产外的金融和实物资产,包括不动产、基础设施、风险投资、林业、对冲基金、私募股权、大宗商品、农田等。这些另类资产与传统金融资产的相关系数小,利于降低整个资产组合的系统性风险。法国养老储备基金的另类资产投资占绩效组合的比例由2008年的1.4%到2012年的38.0%;爱尔兰国民养老储备基金另类资产投资占全权委托投资组合的比例由2005年的1.4%上升至2012年的9.9%;新西兰退休基金另类资产投资占基金总资产的比例由2005年的0.5%上升至2012年的28%;挪威政府全球养老基金从2011年开始投资另类资产,投资比例由2011年的0.3%上升至2012年0.7%。*根据四个国家的储备基金历年年报整理。另类资产备受各国公共养老储备基金的青睐,并且随着全球养老金规模的逐步壮大,未来对另类资产的投资额度将会进一步上升。

三、对中国全国社会保障基金投资管理的启示

(一)明确封闭期和给付期的阶段目标,制定差异化的资产配置策略

目前依然没有明确的法规和规章规定全国社会保障基金的封闭期限,鉴于其设立的主要目的是为了填补人口老龄化高峰时期养老金的支付缺口,而预测数据显示我国退休人员数量将在2050年达到峰值,全国社会保障基金封闭期限至少长达30年。全国社会保障基金作为一种长期战略性养老资产,在资产配置过程中就投资的安全性、流动性和收益性的选择上应该有阶段性差异。但是,我国的《全国社会保障基金投资管理暂行办法》中却没有考虑到基金在封闭期和支付期的差异,只是简单的对各类资产投资比例设置严格的数量限制。

有必要学习以上四国养老储备基金的做法,根据基金的目标决定基金资产配置。目前,我全国社会保障基金正处于封闭期,应更加注重基金资产的长期收益而放弃基金的流动性,在这个阶段应该制定一个长期战略资产配置策略,适当增加风险资产的配置比重。进入支付阶段,则应更加关注基金的安全性和流动性,低风险的流动性资产配置比重相应提升。在这个阶段,法国养老储备基金设置两个投资组合具有十分重大的借鉴意义,通过精算明确社会保障基金支付的年限及每年支付的额度,用于支付的基金资产单独设置一个投资组合,并购买期限匹配的低风险债券(国债和金融债)对冲储备基金的支付风险,剩余的部分资产仍沿用封闭期的投资策略,或者适度增加低风险资产的配置比重,在确保顺利完成每年支付额度的流动性前提下实现基金收益最大化。

(二)资产配置策略和投资监管模式同步创新,实现投资监管与投资实践良性互动

目前,全国社会保障基金的投资组合在资产类别配置方面对各类资产投资比例实行严格数量限制,随着我国资本市场逐步成熟、基金管理人的投资经验日益丰富,全国社会保障基金的资产种类进一步增强,动态资产配置功能应得到进一步强化,绝对收益投资策略应加以创新运用,合理运用有效的风险套期与风险整合策略,实现在不利经济情境下养老储备基金能够有效地保值增值。在投资工具选择上,不再仅限于如银行存款、国债、企业债券、基金和股票等传统金融工具,应相应的增加信托投资、不动产、基础设施、风险投资、自然资源等另类资产以分散基金投资的系统性风险,增强储备基金的盈利能力及抗风险性能力。

全国社会保障基金投资已经经历10年的投资实践,在资产配置、风险管理等方面形成一定的实践经验,经历了2008年次贷危机和国内资本市场低迷的考验,在投资收益方面居于全球领先水平。因此,对全国社会保障储备基金的投资监管应从目前的相对严格的数量限制监管向谨慎人原则过渡,渐进增加谨慎人投资监管的比重,最终走向谨慎人监管制度。这有利于全国社会保障基金对境外委托投资的监督管理,也有利于境外投资者在投资策略安排上更为灵活,更能把握投资的良好时机。

(三)注重全球市场的投资资产配置,实现区域经济套利和人口红利套利

养老储备基金资产布局全球市场具有一定的优越性,由于各个地区(国家)资源禀赋、经济增长水平、人口结构有所差异,因而投资机会增多,有效地在全球市场进行投资资产配置,能够获得更大范围内的资产风险分散效应;养老储备基金投资全球还能够享受到不同地区的人口结构所带来的收益,投资于年轻型的人口地区能够分享人口红利,为基金创造更多收益。

全国社会保障基金应综合考虑未来全球经济增长的态势、可投资的区域及国家的投资收益情况、汇率变化等各方面的因素,确定一个合理的境外投资国别配置比例。在境外投资地域的选择上要把握好新兴市场国家和发达国家的投资额度,虽然各国公共养老储备基金通过投资新兴市场获取了超额回报,但是中国作为一个新兴市场国家,对国内的投资额度已经较高,境外投资可偏重风险水平较低、收益稳定的成熟市场。

(四)注重储备基金投资的责任投资导向,渐进凸显养老基金绿色投资功能

养老基金社会责任投资并非单纯的社会目标的单一目标投资,而是兼顾经济、环境、社会、治理多重盈余为基本要求的获得经济投资收益的投资活动。全球各大公共养老储备基金已加入社会责任投资行列。全国社会保障基金投资应把环境、社会与治理的附加财务信息作为其投资决策的重要考虑因素,应坚持养老储备基金绿色投资导向,体现和发挥养老储备基金重要的机构投资者在社会责任、生态保护、绿色发展的引导作用和实际投资作用,渐进实现绿色养老金、绿色投资和绿色增长的良性互动。

[1]OECD. Annual Survey of Large Pension Funds and Public Pension Reserve Funds. 2012.

[2]FRR Executive Board. Funds De Reserve Pour Les Retraites Annual Report.2012.

[3]Philip R. Lane. The National Pensions Reserve Fund: Pitfalls and Opportunities,2001.

[4]NTMA. National Pensions Reserve Fund Commission Annual Report. 2012.

[5]NBIM. The Government Pension Fund - Global Annual Report. 2003-2012.

[6]Board of Guardians of NZSF. New Zealand Superannuation Fund Annual Report. 2012.

AComparativeStudyofPublicPensionReserveFundAssetAllocationandImplicationsforChina—Based on comparative analysis of public pension reserve funds of Norway, France, Ireland, New Zealand

TANG Yan CHEN Zhiguo

The asset allocation strategy of Public Pension Reserve Funds is oriented by its operation objectives. In recent years, set a benchmark portfolio, diversified global asset allocation, attaches great importance to the emerging markets and social responsible investment, combined with rebalancing strategy and dynamic asset allocation strategy are major features of Public Pension Reserve Funds. Based on the investment practice of National Social Security Fund, this article gives some suggestions as follows: make different asset allocation strategies to achieve the goals in different periods, keeps investment supervision mode’s innovation with asset allocation strategy in order to get positive interaction between supervision and investment, accelerates the speed of asset allocation globalization to realize the regional economic and demographic dividend arbitrage, attaches great importance to responsible investment to highlight the pension green investment function.

pension reserve funds,asset allocation,national social security fund

H)

*本文得到2012年国家社科基金一般项目“养老基金投资基础设施投资策略及其风险控制研究”(12BJY167)和西南财经大学中央高校基本科研创新团队基金资助。

猜你喜欢

商周刊(2018年19期)2018-10-26

基层中医药(2018年2期)2018-05-31

能源(2017年7期)2018-01-19

民生周刊(2017年19期)2017-10-25

华人时刊(2017年19期)2017-02-03

大社会(2016年5期)2016-05-04

现代企业(2015年4期)2015-02-28

自动化博览(2014年12期)2014-02-28

投资与理财(2009年21期)2009-11-17

投资与理财(2009年18期)2009-09-30