西部民族地区新型农村社会养老保险制度精算分析

——以新疆维吾尔自治区为例

2014-09-14 02:25谭春萍

社会保障研究 2014年3期

田 园 谭春萍

(新疆农业大学管理学院,新疆乌鲁木齐,830052)

西部民族地区新型农村社会养老保险制度精算分析

——以新疆维吾尔自治区为例

田 园 谭春萍

(新疆农业大学管理学院,新疆乌鲁木齐,830052)

目前新疆维吾尔自治区农村已经进入到老龄社会,而新疆维吾尔自治区新型农村社会养老保险制度的解决是解决“三农”问题,实现城乡公共服务均等化的重要途径,特别是对于新疆维吾尔自治区广大农牧民困难群众的养老问题而言,老有所养是迫切愿望。对于新疆新型农村养老保险的缴费水平、缴费期限以及待遇水平的精算研究,将进一步完善其制度的合理性,通过以西部民族地区为背景选取新疆作为研究对象,对新疆维吾尔自治区新型农村养老保险制度的设计进行精算分析,在完善和建立新疆维吾尔自治区农村养老保险方面提供智力支持。

新疆维吾尔自治区;社会养老保险;精算分析;制度分析

2009年9月1日,国务院颁布了《国务院关于开展新型农村社会养老保险试点的指导意见》,即国发〔2009〕32号文。,文中决定2009年在全国选择10%的县(市、区、旗)展开新型农村社会养老保险试点,并且逐步扩大试点范围在全国进行普遍实施,在2020年之前基本实现对农村适龄居民的全覆盖,并且明确提出新农保试点的基本原则为“保基本、广覆盖、有弹性、可持续"。该政策是要按照加快建立覆盖城乡居民的社会保障体系的要求,逐步解决我国农村居民老有所养的重大问题。本文研究正是源于此政策背景,并依据《中国社会保障发展战略》“三步走”的重大战略构想,选取了作为新型农村社会养老保险试点的省份之一的新疆维吾尔自治区,对我国新型农村养老保险制度设计进行相关的精算分析如下。

一、新型农村社会养老保险制度(试点)设计

根据国务院2009年9月1日颁布的《关于开展新型农村社会养老保险试点的指导意见》(国发〔2009〕32号)精神,新疆维吾尔自治区人民政府结合新疆的实际区情制定了《新疆维吾尔自治区新型农村社会养老保险试点实施方案》和《关于印发新疆扩大新型农村社会养老保险试点实施方案的通知》(新府发〔2010〕57号),基本内容包括:

1.参保范围:年满16周岁(不含在校学生)、未参加城镇职工基本养老保险的农村居民,可以在户籍地自愿参加新农保,实行统账结合。

2.缴费水平:农村社会养老保险每年缴费标准设定为:100元、200元、300元、400元、500元、600元、700元和800元8个档次,村集体可根据经济能力进行补贴,个人缴费、村集体补贴计入个人账户,地方政府政府按每人(正常健康人)每年30元建立统筹基金,列入当年财政预算。

3.缴费期限。新农保制度实施时,已年满60周岁、未享受城镇职工基本养老保险待遇的,不用缴费,可以按月领取基础养老金,但其符合参保条件的子女应当参保缴费,如老人自愿,也允许补缴。新农保制度实施时,已年满45周岁,未年满60周岁的,应按年缴费,也允许补缴,累计缴费不超过15年。新农保制度实施时,未年满45周岁的,应按年缴费,达到年满60周岁且累计缴费年限满15年以上条件的,方可按月领取养老金待遇。补缴养老保险费的,不享受地方政府缴费补贴。

4.待遇水平。养老金待遇由基础养老金和个人账户养老金组成,支付终身。中央和自治区确定的基础养老金标准为每人每月55元。个人账户养老金的月计发标准为个人账户全部储存额除以139(与现行城镇职工基本养老保险个人账户养老金计发系数相同)。参保人死亡,个人账户中的资金余额,除政府补贴外,可以依法继承,政府补贴余额用于支付其他参保人的待遇。领取养老金待遇的人员死亡,有条件的地区,可发放一次性丧葬补助费。

二、新疆维吾尔自治区新型农村养老保险制度精算模型的构建

根据新疆维吾尔自治区人民政府制定的《新疆维吾尔自治区新型农村社会养老保险试点实施方案》和《关于印发新疆扩大新型农村社会养老保险试点实施方案的通知》(新府发〔2010〕57号)规定,对个人缴费和政府补贴都有十分明确的规定和可操作的具体办法,但是对集体补助则仅表述为:有条件的村集体应当对参保人缴费给予适当补助,补助标准则是通过村民委员会召开村民会议民主确定,尚无硬性规定和具体措施,这意味当前新疆新农保政策对集体补助的发放还是鼓励性和引导性的建议,尚不能形成有效约束同时,从当前新疆农村的实际情况来看,尤其是南疆广大农村地区还没有良好的集体经济基础,所以目前集体补助对个人账户收入的增幅影响较小,可暂忽略不计。

通知还规定,个人缴费是按年缴费,在领取该养老金时,缴费年限是按照累计年限进行计算,对缴费中断和缴费停止等情况下,个人账户如何保有计息等诸多方面的具体操作上并无明确规定,所以在本文研究中,仅考虑缴费期内保户连续缴费的情况。同时由于通知对缴费过程中不同缴费档次之间是否可以进行转换也无详细规定,为便于进行研究,本文将不考虑保户中途改变缴费档次的这一情况。

1.精算模型设定

假设:(1)缴费和计发标准以通知为依据;

2.不考虑集体补助增幅影响

3.保户开始缴费后不间断,直到开始领取养老金时才停止缴费,缴费档次选择后不变动

从领取养老金时期分析,个人账户中的累积额,属于个人缴费形成的积累部分。在投保人领取时前死亡,可以退还个人账户中的个人缴费部分,这接近于固定年金;而个人账户累积额中来源于地方政府补贴中的部分,是以生存为领取条件,这属于生存年金,综合判断,个人账户累积金额的领取,则是一个固定年金与生存年金的组合。

根据通知规定,保户开始领取养老金年龄为60岁,只要是未参加城镇职工基本养老保险的农村居民,年龄满16岁(不含在校学生),且未达到60岁者均可自愿参加新型农村社会养老保险,因此,59岁是缴费期末年,60岁是给付期第一年,假定缴费时间在每年年初,缴费期和给付期利率相同。

个人账户中个人缴费部分,根据年金原理,缴费在领取前一年的累计额为:

在《通知》规定,新型农村养老保险实施时,超过45周岁的参保人员应按年缴费,也可以补缴保费,缴费年限不超过15年,即需缴满15年保费。我们假定这部分人员在参保时补缴以后按年缴费,60岁领取是缺少的保费,如50周岁参保人员,按年缴纳保费,则到60周岁领取时,若仅缴纳了10年的保费,还差5年保费,按照假定,50岁参保时,补缴5年保费。因此保户们到领取时的缴费累计额:

地方政府支付的补贴则是以生存为条件的年金,模型如下:

因此,给付期第1年参保农民开始领取养老金时个人账户的基金积累总额为:

(1)

从养老金的领取分析,根据规定,个人账户中的个人缴费金额养老金给付,是固定年金形式,而个人账户中的地方政府补贴累积额是以生存为条件给付养老金,即生存年金。分别计算如下:

由个人缴费累积额支付每年1元,每年等额支付m次的养老金现值,根据利息理论原理,给付期内各年个人账户养老金给付金额在给付期初的现值为:

新农保每月领取元养老金的年金现值为以 PVFB1表示的未来给付精算现值,则:

(来源:保险精算原理P117)

其中,n参保农民平均预期寿命;m为养老金每年支付的次数,v为支付期的年贴现因子,即v= 1/1+r,

根据保险精算平衡原理,参保人缴费期积累总额等于给付期领取总额现值,其中,缴费期是指参保人从参保缴费第一年起至停止缴费年份为止的时间段,给付期指参保人停止缴费后领取养老金的时间段,个人账户的纵向平衡要求基金积累总额FV等于未来给付精算现值(PVFB),由此可以得出养老金月给付金额。

根据寿险精算原理,由地方政府补贴累积额支付每年1元,每年等额支付m次的养老金在给付期初的现值为:

新农保每月领取k2养老金的年金现值为以 PVFB2示的未来给付精算现值,则:

由精算平衡原理FVPB1=PVFB2,则

(二)设定模型精算假设条件

1.生命表死亡率数据来源:根据新疆维吾尔自治区2005年1%抽样数据编制生存率=1-死亡率。

2.利率假定。近期一年期定期存款利率如表1,利率在2%~5%之间波动,为了探究利率变化对养老金的影响,在报告中,选择了2%、3%、4%、5%和6%进行分析。

表1 利率变化情况

资料来源:中国人民银行网站:http://www.pbc.gov.cn/publish/zhengcehuobisi/628/index.html。

三、精算分析

根据上述的制度规定、精算模型的选择和精算加速,及将相关数据代入,得出下列结果:

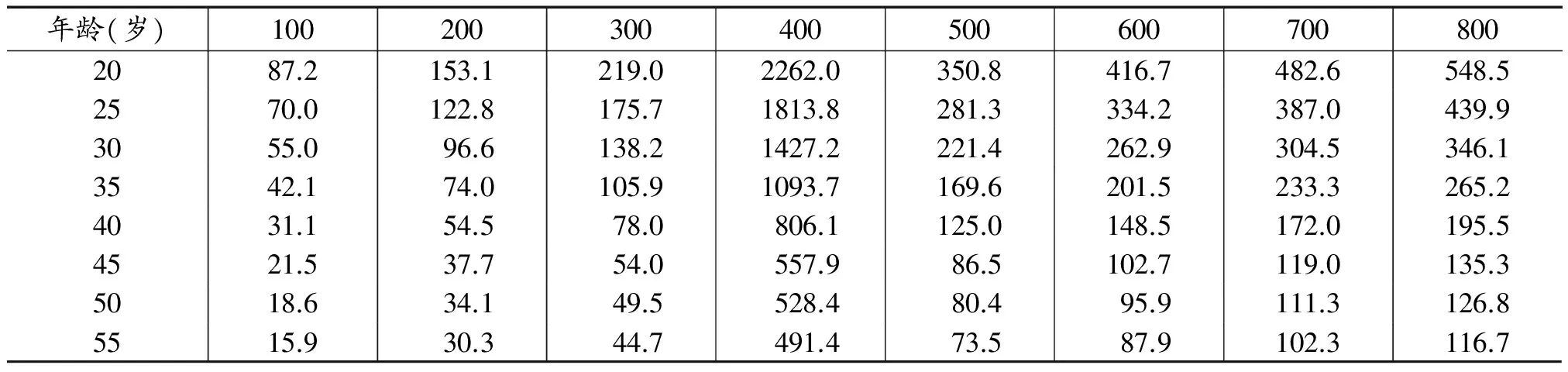

1.不同利率水平下,不同年龄段的月领取金额。结果如表2、表3、表4、表5、表6所示,缴费年龄越早,领取金额越高。

表2 利率i=2%水平几个缴费档次的月领养老金金额 单位:元

表3 利率i=3%水平几个缴费档次的月领养老金金额 单位:元

表4 利率i=4%水平几个缴费档次的月领养老金金额 单位:元

表5 利率i=5%水平几个缴费档次的月领养老金金额 单位:元

表6 利率i=6%水平几个缴费档次的月领养老金金额 单位:元

2.未来利率的变化对养老金的影响

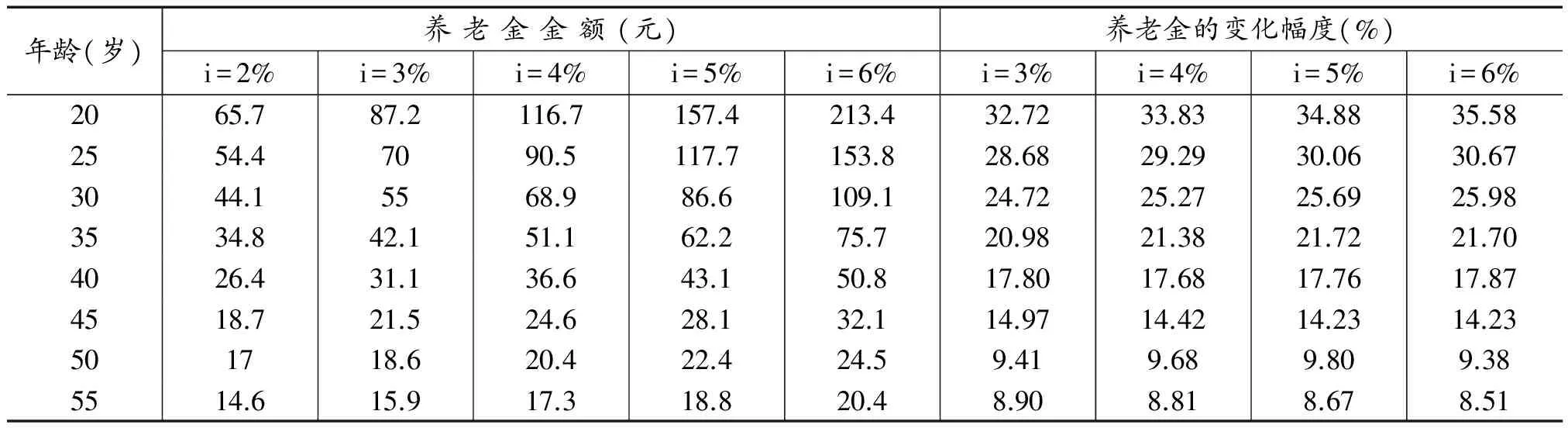

为了分析利率的变化所养老金产生的影响,本研究选取第一个经费档次领取的养老金作为分析对象,即分析利率变化,可对每年缴费档次为100元领取的养老金影响。如表7所示,当其他条件不变时,利率变动一个百分点将造成养老金的金额变化,其增长幅度为8.90%~35.58%。因此参保人投保越早可以增加养老金幅度越大;其基础利率越高,增加幅度也随之越大,因此缴费期越长收益越高,其利率变动对养老金造成影响也越大,这进一步增大了养老金保值增值的难度和财务风险。

表7 利率每变动一个百分点养老金的变动幅度

3.推迟养老金领取年龄对养老金的影响分析

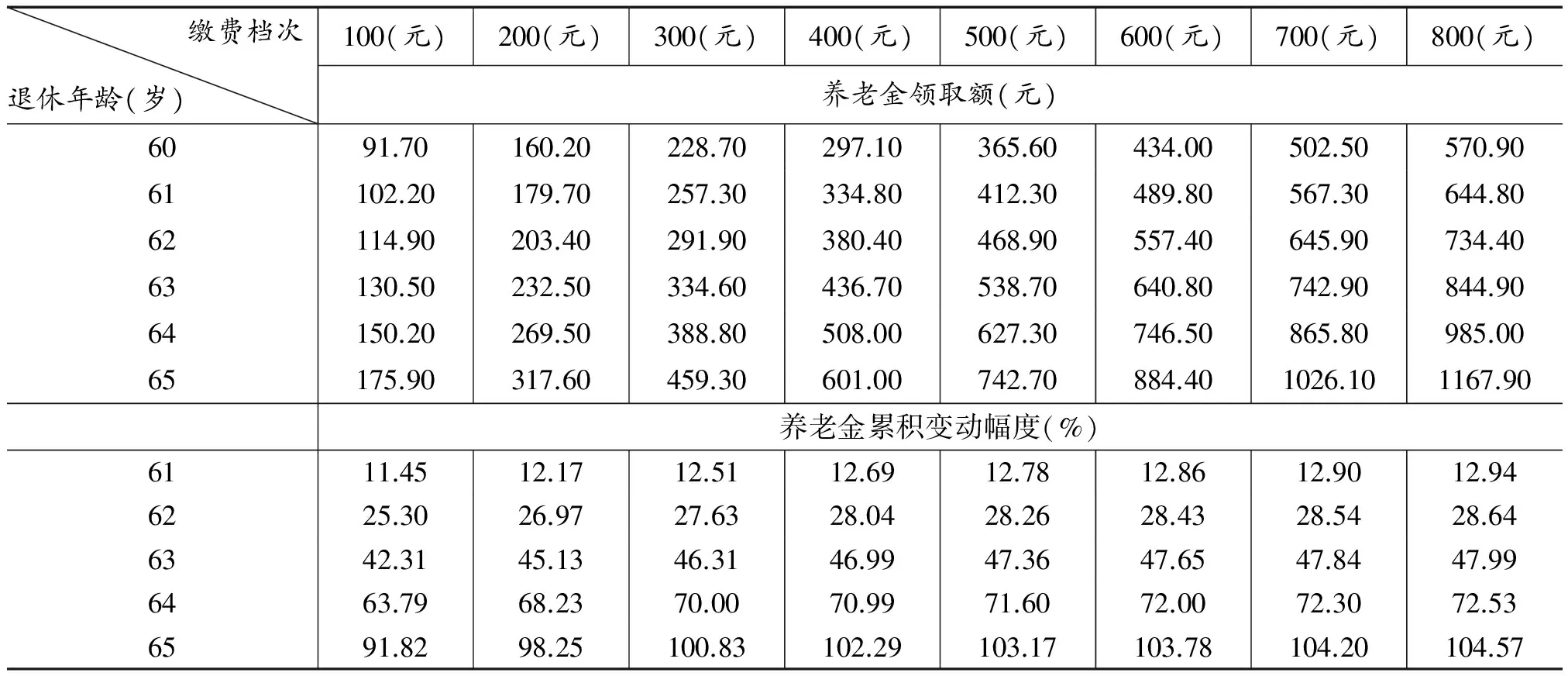

假定其参保人缴费期、养老金领取期利率为4%时,可以进行分析推迟养老金领取年龄政策对养老金所产生的影响。如表8、表9、表10、表11、表12、表13、表14、表15数据显示,其延迟退休政策对养老金产生变化幅度范围将在10.75%~147.76%之间,其政策推迟退休年龄时间越长,其养老金额所带来增长幅度将大幅增加。

表8 20岁投保时延迟退休年龄政策对不同缴费档次的影响

表9 25岁投保时延迟退休年龄政策对不同缴费档次的影响

表10 30岁投保时延迟退休年龄政策对不同缴费档次的影响

表11 35岁投保时延迟退休年龄政策对不同缴费档次的影响

表12 40岁投保时延迟退休年龄政策对不同缴费档次的影响

表13 45岁投保时延迟退休年龄政策对不同缴费档次的影响

表14 50岁投保时延迟退休年龄政策对不同缴费档次的影响

表15 55岁投保时延迟退休年龄政策对不同缴费档次的影响

从上述精算结果我们可以得出以下结论:

首先,关于推迟退休年龄政策,政策效果仅仅只可以起到缓解劳动力不足,但却可以带来会大幅增加养老金支付的巨大财政压力,足以影响养老保险基金的财务稳定性。

其次,推迟退休政策的退休年份越高,支付的养老金增长幅度越大,而且增长幅度受到保户缴费年限的影响不明显,因此推迟退休政策,无论保户缴费年限的长短,都会造成养老保险基金不平衡的巨大财务风险。

再次,本研究的精算模型预测是假设其扣除物价因素的利率水平,若按照4%的利率水平计算的,如果将未来物价水平上涨考虑计算,则不论实际利率水平是正收益或是负收益,这都会严重增加养老保险基金的财务支付压力,所以采取有效措施对养老保险基金的进行保值增值,通过多种渠道确保农村社会养老保险基金财务稳定和安全的根本途径。

最后,通过本研究可以得出,如果政策目标把确保养老保险财务稳定性作为主要目的之一,则从本文的精算模型假设研究中可以得出,最佳手段是在于保持实际利率水平为正收益。实行推迟退休年龄政策,可以造成大幅增加养老保险基金的支付压力,进而形成巨大的财务风险。

四、存在问题及政策启示

健全农村养老保障制度作为一个长期而且复杂的系统工程,其核心是在于缴费和待遇支付,这要求缴费设计成为制度设计和顺利实施的关键,笔者认为西部民族地区新型农村社会养老保险(试点)在贫困地区的试点中在缴费和待遇支付设计方面存在如下问题。

(一)存在问题

1.制度存在设计缺陷。其中缴费档次设计尤为不合理,在新型农村社会养老保险中缴费设计档次从100元、200元、300元、400元、500元、600元、700元、800元共计8个档次,虽然考虑到各个地区和农民个人收入的差异情况,尽量满足多样性和选择性的原则。但2005年新疆农民平均年收入仅为2482元,这相比全国平均水平少773元,这仅仅相当于东部发达地区农民收入的50%。这使得新型农村社会养老保险政策在执行中异常艰难,需要具体制度设计进一步解决。

2.养老基金筹资困难。新疆地域广大,区情十分复杂。南北两疆两大经济区域之间差距极大,例如2005年墨玉县及阿合奇县的农民平均收入仅为1170元。仅仅按600元标准缴费则占据其收入的50%。这说明占据新疆总贫困人口85%的南疆四地州在目前情况这种缴费标准是不能实现的,

3.缴费补贴机制设计不合理。由于55岁以上参保人员缴费周期短,个人账户终值不高,所以得到的养老金与60岁的区别不明显,而60岁及以上参保人员不用缴费每月领取55元,所以这个年龄段的农民参保人员的投保积极性不高,使得不用缴费等到60岁参保人员可以同样享受差别不大的养老金。同时根据《通知》中规定60周岁死亡的参保人员可以得到500元的一次性丧葬补助,而59周岁以前参保人员的却不能享受这一待遇。为了增加激励性,也需要具体制度设计进一步解决。

4.保障水平低,条块割裂。使得干部和农民养老保障意识比较薄弱,尤其是少数民族农民普遍存在“四怕思想”十分重视保障水平问题,其参保人的参保的积极性可以根据本文中对当前100元、200元、300元、400元、500元、600元、700元、800元8个档次的缴费水平所进行的模型假设精算进行预测,若按同期同档次的银行利息进行不年龄段的缴费收益进行预测,其终值都会受到未来物价影响而出现负收益。使得很多参保农民意愿不强,而处于是50岁以下认思想较为传统的农民会因自身定位不稳定,其一是将来居住场所的会因户籍管理等因素会发生变更;其二是储蓄倾向较强,这将导致上述年龄段的农民参保宣传工作和动员不易进行。

(二)政策启示

1.构建国民分享经济社会发展成果的长效机制。因为养老保险基金的特点具有资金大且存管时间长,要有效降低社会养老保险造成隐形债务风险。应建立多渠道资金投资方式,实现养老基金的保值增值,随着我国市场发育程度和金融市场发展水平日益提高,原有投资渠道和基金收益不够的,根据相关研究其收益应为7%,同时根据有关统计我国国有垄断性行业在2000-2010年的行业平均利润率在12%以上,而我国国债的平均利息率仅为5%~6%,银行利息率为3%左右。必须构建国民分享经济社会发展成果的长效机制,进而完善农村养老保障、统筹城乡经济发展、实现和谐社会。

2.建立养老金待遇储备基金。造成农村社会养老保险隐形债务的目标对象是“老人”,所谓“老人”就是在计划经济时期为社会主义建设是做出了贡献的,但未明确制度养老保险金形成基金累计,尤其农业是国民经济的基础,历史上农村人口对我国经济发展做出重大贡献。必须明确政府在社会保障转型的责任,承担转型责任,有效提高政府财政支持力度,建立养老金待遇储备基金,以维护养老保险基金的平衡发展。

3.合理设计缴费年限。本研究模型精算得出无论其利率的高低还是缴费档次的高低,都产生对新型农村社会养老保险的影响,但其决定影响因素可以是其缴费年限。所以通过构建有效的新型农村社会养老保险的激励与约束机制,进行合理的缴费年限设计,可以增强西部民族地区农村居民参加养老保险的意愿,这将是否能有利于整个社会养老保险体系的建设和化解社会养老保险的风险。

[1] 《新疆统计年鉴2009年》,北京,中国统计出版社,2010。

[2] 张岩、马晓微、王理达:《GIS支持下的20世纪黄河流域人口动态变化研究》,载《人口研究》,2003(6)。

[3] 杨植强、郭林、丁建定:《中国养老保障体系可持续发展战略探析》,载《河北经贸大学学报》,2011(2)。

[4] 钱亚仙:《农村社会养老保障制度理论与实践》,北京,中国劳动社会保障出版社,2007。

[5] 胡猛、王丽敏:《基于灰色系统的中国人口预测模型》,载《山西师范大学学报》,2008(4)。

[6] 陈佳贵、王延中:《中国社会保障发展报告(2007)》,北京,社会科学文献出版社,2007。

[7] 唐康芬、许改玲:《农村人口老龄化的特殊性分析》,载《西北人口》,2007(2)。

[8] 吴玉锋:《新型农村社会养老保险参保行为主观影响因素实证研究》,载《保险研究》,2011(10)。

[9] 王媛:《“新农保”参保影响因素分析——基于农户调查的Logit回归模型》,载《农村经济》,2011(7)。

[10] 李丹、杨丽:《基于精算模型的新型农村社会养老保险制度的偿付能力预测》,载《安徽农业科学》,2011(24)。

AnalyticalInvestigationonNewRuralSocialPensionInsuranceSystemActuarialAssumptionsinWestMinorityNationalityAreas——Take XinJiang as an example

TIAN Yuan TAN Chunping

At present,Xinjiang rural area has entered into aged society,the solution of Xinjiang new rural social pension insurance system is the important channel to solve the issues of agriculture,farmer and rural area and to fulfil equlization of public service in urban and rural areas,espexially for vast Xinjiang farmers and herdsmen whose living standards are low,elderly will be looked after properly is their urgent aspiratons. The actuarial studies the level of paying fees,deadline of paying fees and level of treatment of Xinjiang new rural social pension insurance system will consummate the rationality of its system further. Taking Xinjiang as the object of study under the background of west minority nationality areas to actuarially study the design of Xinjiang new rural social pension insurance system then put forward corresponding countermeasures and suggestions and provide intellectual support in the aspect of establish and perfect Xinjiang new rural social pension insurance system.

xinjiang,social endowment insurance,actuarial analysis,institutional analysis

H)

猜你喜欢

课程教育研究·学法教法研究(2018年19期)2018-08-10

课程教育研究·学法教法研究(2017年6期)2017-05-09

教育(2016年29期)2017-02-13

南都娱乐周刊(2016年37期)2016-10-20

学习与探索(2016年4期)2016-08-21

中国财政年鉴(2016年0期)2016-06-05

中国市场(2016年12期)2016-05-17

语言与翻译(2015年4期)2015-07-18

学习月刊(2015年7期)2015-07-09