我国社会保障支出与金融结构变迁关系的实证研究*

2014-09-14 02:50李文启

社会保障研究 2014年2期

李文启

(河南工业大学粮食经济研究中心,河南郑州,450001)

我国社会保障支出与金融结构变迁关系的实证研究*

李文启

(河南工业大学粮食经济研究中心,河南郑州,450001)

本文利用中国1992-2011年间的时间序列和协整分析方法,实证考察了我国社会保障支出对金融结构变迁的影响效果。结果显示社会保障支出显著地影响金融结构的变迁,不断增加的社会保障支出能够显著地提升股票、债券、保险等非货币资产在金融机构总资产中的占比;社会保障支出是引起股票资产占比、债券资产占比、保险资产占比的格兰杰原因,反之,股票资产占比、债券资产占比、保险资产占比不是引起社会保障支出变动的格兰杰原因。

社会保障支出;金融结构;时间序列;协整

一、引言

改革开放以来,伴随着中国经济的腾飞,社会保障、金融业等领域均取得了长足发展。就社会保障行业来看,伴随着社会主义市场经济体制的确立、完善,我国在社会保障领域持续进行了一系列大刀阔斧的改革,初步建立了由养老、失业、医疗、工伤、生育等五种基本保险及社会福利、社会救助等项目组成的多层次社会保障体系,不断完善的社会保障体系有力地支撑着经济社会的发展,促进人民生活水平的提高,与此同时,社会保障支出也呈现出不断增长的发展趋势。据国家统计局公开资料显示,我国社会保障支出占GDP的份额由1978年的0.52%增至2011年的2.35%,社会保障支出占财政总支出的比重则由1978年的1.65%升至2011年的10.17%,人均社会保障支出由1978年的人均1.96元上升至2011年的824.54元,30多年间增长了419.68倍。图1描述了我国1990年以来的社会保障支出占财政总支出、GDP之比,从中可以看出,近年来我国社会保障事业取得了较大的发展成就。

注:由《中国统计年鉴》数据计算得出。

而考察我国金融业的改革历程后看出,经过了30多年的不断探索,我国金融业发展迅猛,金融资产规模由1978年的不足千亿元陡增至2011年的119万亿元,金融业占GDP比重由1978年的1.9%增至2011年的251.65%,我国金融结构的变迁呈现出由单一银行业向银行业、保险业、证券业及信托业等共同竞争的特征。图2描述了1992年以来,我国金融机构中的通货、存贷款等货币性资产、股票、债券、保险等三大类非货币性资产在全部金融机构总资产中的比例变化情况。从中可以看出,我国金融业的一大特征是以银行业为主导,银行业货币性资产占比最高的年份达到90%以上,然而其呈现逐步下降的趋势;股票、债券等非银行类金融机构资产占比呈现逐年上升的趋势,股票资产占比最高为29.21%,为2007年的情况;尽管保险资产占比较小,1992年以来均未超过1%,然而其绝对量在不断攀升,由此可见,我国金融结构发生了巨大变化。

注:由《中国统计年鉴》数据计算得出。

通过考察我国社会保障业及金融业发展的路径看出,二者具有紧密的关系:一方面,伴随着社会保障制度的不断完善及消费水平的不断提高,居民对投资活动的需求旺盛;另一方面,国民收入分配格局的变迁使得储蓄存款成为居民的主要金融资产,然而在改革开放的早期,我国的金融工具较为单一,无法满足居民的投资需求。自1991年国家先后成立沪深证券交易所以来,资本市场有了长足发展,保险、股票、债券等金融产品相继问世,我国的金融结构发生了巨大变化,而资本市场的发展与以保险金及养老金等为主体的机构投资者的关系密不可分。欧美日等发达国家的发展经验表明,一个覆盖全社会的社会保障体系是以保险金及养老金等社保基金为主的机构投资者的健康发展的前提保证。在一定程度上而言,以社保基金为主的机构投资者的不断发展改变了居民持有金融资产的结构,从而推动着资本市场的快速发展。

因此,本文立足我国改革开放以来的社会保障业、金融业的实践,基于多个角度度量金融结构变迁的时代特征,采取计量经济学时间序列的研究手段,实证考察社会保障支出对金融结构变迁的影响效果,文章的实证结论对进一步提升我国社会保障支出水平、优化居民金融资产结构、促进资本市场的快速发展具有重要的理论价值和实践意义。

二、文献评述

研究我国金融结构变迁的文献认为,改革开放以来,我国的金融结构发生了巨大变化。李茂生(1987)认为金融结构是货币流通和信用赖以构成一个整体并充分发挥各部门机能的存在方式、组织形式。[1]王维安(2000)认为中国金融结构具有三大变迁:从内源融资主导型转变为外源融资主导型、从间接融资垄断型转变为间接融资主体型、从封闭型金融转向开放型金融;除此之外,中国金融结构具有超额借款、超额贷款、间接融资占主导地位以及国家银行垄断金融等四大特征。[2]王广谦(2002)则采用分层次的结构比率分析法考察了中国金融资产结构的现状与变化。[3]严兰(2008)通过对中国金融结构和金融发展现状和趋势考察后认为,金融结构从国有商业银行占据绝对主导地位逐渐转变成多元化金融体系,金融机构正向多元化发展。[4]

导致我国金融结构变迁的原因是多方面的,既有经济增长因素、制度变迁因素、也有财富增长等方面的因素。其中财富增长因素的观点是,伴随着我国经济的腾飞,居民财富不断增加,对金融资产的需求发生改变,促使金融重组,最终导致金融结构的变迁。而我国居民财富不断增长的历程与我国社会保障制度改革的过程几乎是同步的,不断完善的社会保障制度促使居民在各种金融资产之间进行选择,期望资产保值增值,这在一定程度上推动着金融结构的变迁。在我们检索的文献中,基于金融发展、金融结构变迁的视角来研究社会保障支出的作用效果的文献并不多见。郭翠荣和张宏(2005)通过对主要发达国家的保险制度与金融结构变迁的实践考察后认为,养老金、保险金在发达国家的居民金融资产结构中占主体地位,社会保障制度对金融发展具有显著的推动作用。[5]何琼(2005)认为不断完善的社会保障体系提高了居民可支配收入,加之消费者和企业的需求结构发生变化,产生了对金融服务、金融资产多样化的需求,进而使金融资产、金融机构的相对规模发生潜移默化的变动,最终引致金融结构的改变。[6]

上述文献成果对本文研究具有重要的借鉴意义,然而现有文献并未从实证分析的视角来考察社会保障支出与金融结构变迁之间的因果联系,这显然是一个十分重要的问题,本文将采用现代计量经济学的研究范式,深入探讨二者之间的关系。

三、实证分析

(一)变量选取及数据来源

被解释变量:金融结构。金融结构是一个多层次、内涵丰富的有机整体,它是指一国现存的金融工具与金融机构之和(Goldsmith,1969)。现实中一国的金融结构均在不断地发生变化,而度量其变化的指标较多,若仅仅采用某一指标难免有偏。我们认为,社会保障支出对金融结构的影响主要体现在居民持有金融资产结构的变化上。鉴于此,这里采用李健和贾玉革(2005)的研究方法,我们采用多个指标来度量金融结构的变迁(表1)。[7]表1中的金融资产总额是通货、存款、贷款、债券、保险和股票等金融资产之和,其中通货、存款、贷款这三类归为货币类金融资产,后三种视为非货币金融资产;根据前文的理论阐述,社会保障支出的不断增加,能够促使非货币金融资产不断攀升,而货币类金融资产不断降低。这里列出了度量非货币金融资产比例的情况,我们认为,从中可以窥探金融结构的变迁。

表1 金融结构指标体系

解释变量:社会保障支出,学者们对社会保障支出统计口径的选择众说纷纭,意见不一。由于我国在2007年对财政收支项目进行改革,社会保障支出项目的统计口径也相应进行调整,2007年之前社会保障支出项目主要包括抚恤和社会福利救济费、社会保障补助支出以及行政事业单位离退休支出等三项内容;2007年之后将上述三项内容以及其他一些支出进行合并成“社会保障和就业”。徐倩和李放(2012)采用新口径对2007年之前的支出项目重新核算并对比新旧统计结果后发现,新旧指标仅相差2%作用,表现出较强的连续性。鉴于此,这里借鉴徐倩和李放的研究方法,下文实证分析中采用社会保障支出总额进行度量。[8]

控制变量:这里选用两个,其一为经济增长,这是研究金融结构变迁时经常采用的一个变量,实证分析时采用人均实际GDP来度量,用来控制其对金融结构变迁的影响效果;其二是对外开放程度,采用人均实际利用外商直接投资额度进行度量,一般而言,伴随着对外开放程度的不断提升,一国的金融结构变迁也较快,对外开放程度是影响金融结构变迁的一个重要因素。

实证分析所需的社会保障支出、GDP、外商直接投资等原始数据均来自历年的《中国统计年鉴》,度量金融结构变迁指标的原始数据来自历年的《中国金融年鉴》及《中国统计年鉴》,由于我国股票市场、债券市场等在1991年之后才相继成立,因此,这里选用1992年至2011年间的数据进行分析。人均真实GDP、人均实际外商直接投资等变量以1992年为基期,利用居民消费者价格指数进行指数化处理得到。

(二)实证模型

由于选用的数据均为时间序列格式,故采用时间序列模型来考察社会保障支出与金融结构变迁的关系。我们建立的模型如下:

fst=α0+β1sst+β2gdpt+β3fdit+εt

(1)

fst是度量的是金融结构变迁,sst是社会保障支出额度,gdpt为人均真实GDP,fdit是人均真实的外商直接投资,εt为残差项。t的取值范围为1992-2011。

(三)实证分析过程

1.相关性分析

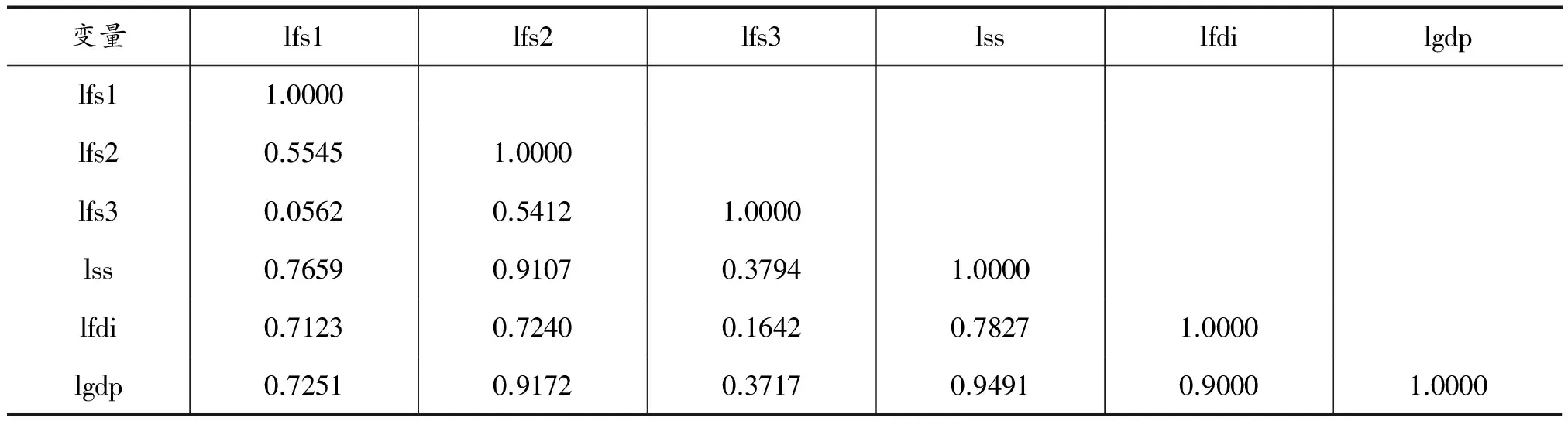

表2是金融结构变迁的三个度量指标与社会保障支出、经济发展、对外开放程度变量之间的Pearson相关系数分析。从中看出,度量金融结构变迁的指标与社会保障支出、经济发展、对外开放程度的相关性均较高,表明它们之间具有很强的相关性。

表2 变量相关性分析

注:(1)数据来源于计量统计分析;(2)lfs1为股票资产比例的对数值,lfs2是债券资产比例的对数值,lfs3是保险资产比例的对数值,lss的含义是社会保障支出的对数值,lgdp为人均经济增长的对数值,lfdi为实际利用外资的对数值,下同。

2.单位根检验

这里采用ADF检验方法进行单位根检验,检验结果如表3所示。

表3 ADF检验结果

注:(1)检验形式中的C、T、L的含义是常数项、趋势项及滞后期数;(2)“***”、“**”和“*”分别表示在1%、5%和10%的显著水平上显著。

由表3的检验结果看出,在水平情况下,lfs1、lfs2、lfdi这三个变量无单位根,而lfs3、lss、lgdp不平稳;一阶差分的结果表明,上述变量均在一阶水平上单整,即为I(1)过程。

表4协整关系的数量检验结果

原假设特征值迹统计量1%临界值无0.8907771.410254.46至多1个0.6117931.5535∗∗∗35.65至多2个0.5165214.521920.04至多3个0.076911.44056.65

注:“***”代表在1%显著性水平上拒绝零假设。

3.协整检验

这里选用Johansen协整检验方法进行协整检验,并依此确定VAR的滞后阶数。前文已经提出,我们采用股票、债券及保险三类金融资产占总资产之比来度量金融结构变迁,相当于被解释变量的个数为三个,这里以股票资产占比为例,进行分析。

由表4检验结果得出,在1%显著水平上存在一个协整关系,也即r=1。对应的协整估计方程为(括号中的为标准差):

fs1t=11.7410+0.4984sst+1.0947gdpt+1.4376fdit

(2)

(7.6333) (0.1883) (0.6100) (0.6509)

从方程(2)中得出,社会保障支出对股票资产占比的估计系数为正的0.4984,且在5%显著水平上显著,这表明社会保障支出能够显著提升股票资产的占比,这也意味着社会保障支出能够促进金融结构的变迁;两个控制变量人均GDP及FDI的系数符合均符合理论预期,即经济发展及对外开放程度也是促进金融结构变迁的积极因素。

类似地,这里得出债券资产占比、保险资产占比与社会保障支出的协整关系方程如下(通过对债券资产占比与社会保障支出、保险资产占比与社会保障支出进行协整检验分析,结果表明,前者在1%显著水平上存在一个协整关系,后者在5%显著水平上存在一个协整关系,这里省略它们的检验结果):

fs2t=-6.6441+0.2609sst+0.9705gdpt+0.7613fdit

(3)

(1.0269) (0.0278) (0.1833) (0.2782)

fs3t=-5.3306+0.0467sst+0.4713gdpt+0.6551fdit

(4)

(0.1963) (0.0266) (0.1874) (0.3002)

从以上两个方程(3)、(4)可以看出,度量金融结构变迁的债券资产占比、保险资产占比与社会保障支出、经济发展、对外开放程度变量之间具有长期稳定的协整关系。社会保障支出与债券资产占比、保险资产占比之间呈现正相关效应,这表明了不断增长的社会保障支出促进了债券、保险类金融资产的增加,社会保障支出能够积极影响金融结构的变迁;经济发展、对外开放程度对金融结构变迁也具有正向的作用效果。

综上所述,我们认为,社会保障支出水平的不断提高,能够显著地推动着我国金融结构的变迁,是金融结构变迁的重要影响因素。事实上,自20世纪90年代以来,伴随着我国社会保障制度的不断健全,城镇居民有了一定的经济基础参与资本市场投资活动之中,特别是以养老金以及社保金为代表的机构投资者的不断成熟,这使得资本市场发展较快,社会保障与金融市场呈现出相互促进的良性发展局面。

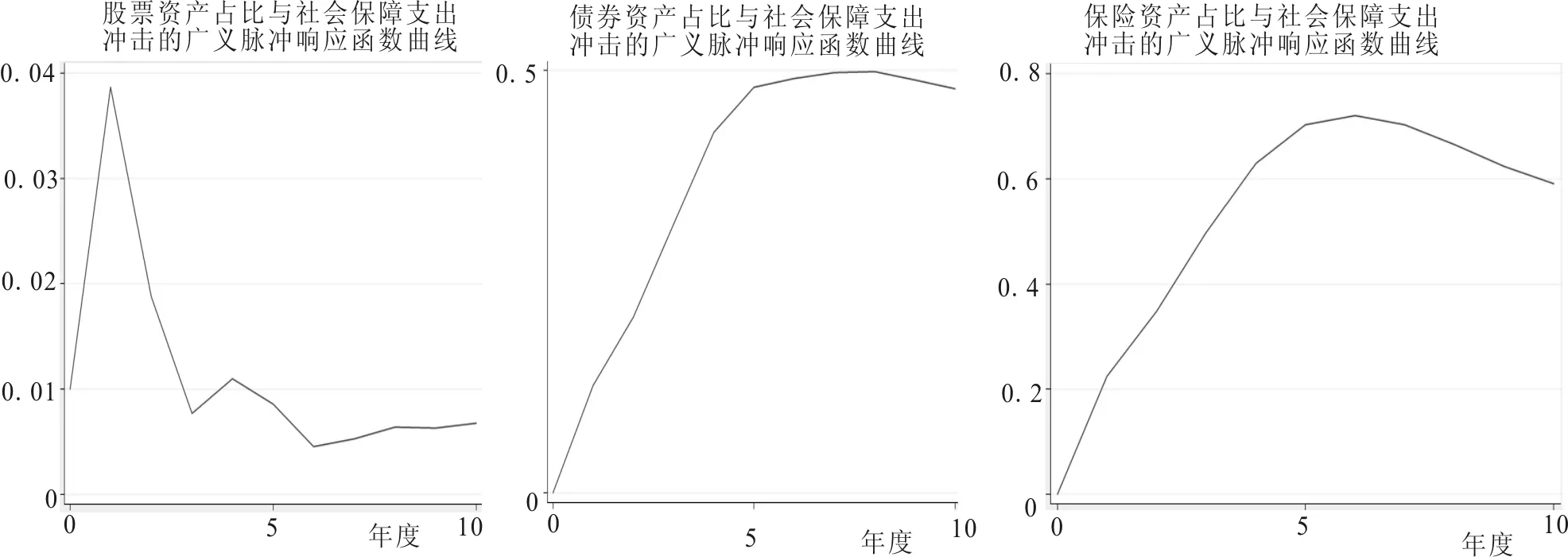

4.广义脉冲响应函数

为了从直观上观察社会保障支出对金融结构变迁的影响效果,这里给出了社会保障支出对金融结构变迁的广义脉冲响应函数,如图3所示。图3刻画了度量金融结构变迁的三个代理变量在受到社会保障支出扰动时的广义脉冲响应函数曲线。从中看出,股票资产占比受一个单位正向标准差的社会保障支出冲击后,其第一期增加较快,随后下降,各期冲击效应均为正;债券资产占比受一个单位正向标准差的社会保障支出冲击后,其各期均为正,在第五期后冲击效应最大;保险资产占比在第六期达到冲击效应的最大值。这表明社会保障支出能够提升股票、债券、保险资产在金融机构的总资产中的比重。

5.格兰杰因果检验

为了检验社会保障支出与金融结构变迁的三个度量指标之间的因果关系,这里采用格兰杰因果检验方法来分析,检验结果如表5所示。

图3 金融结构对社会保障支出的广义脉冲响应函数曲线

表5 格兰杰因果检验

表5仅列出了股票资产占比,债券资产占比、保险资产占比fs1、fs2、fs3与社会保障支出的格兰杰因果检验结果。从中可以看出,在5%的显著水平上,对于股票资产占比而言,社会保障支出是引起股票资产变动的格兰杰原因,反之,股票资产占比不是社会保障支出的格兰杰原因;在5%的显著水平上,对于债券资产占比而言,社会保障支出是引起债券资产变动的格兰杰原因,反之,债券资产占比不是社会保障支出的格兰杰原因;在1%的显著水平上,对于保险资产占比而言,社会保障支出是引起保险资产变动的格兰杰原因,反之,保险资产占比不是社会保障支出的格兰杰原因。由此我们得出,社会保障支出是引起金融结构变迁的格兰杰原因,反之,金融结构变迁不是社会保障支出变动的格兰杰原因。

四、结论与政策建议

文章利用中国1992-2011年间的时间序列和协整估计方法,实证考察了社会保障支出对金融结构变迁的影响效果。结果显示社会保障支出显著地影响着金融结构的变迁,我国社会保障支出的不断增加能够显著地提升股票、债券、保险等非货币资产在金融机构总资产中的占比;格兰杰因果检验表明,社会保障支出是引起股票资产占比、债券资产占比、保险资产占比的格兰杰原因,反之,股票资产占比、债券资产占比、保险资产占比不是引起社会保障支出变动的格兰杰原因。文章的结果具有重要的现实意义,为进一步提高社会保障支出水平,优化金融结构,我们提出如下政策建议:

第一,伴随着覆盖城乡居民的社会保障体系框架的基本形成,我国仍需要进一步深化社会保障体制改革,探索建立与我国金融市场等宏观环境相适应的基本养老、医疗保险等方面的制度建设,不断提高社会保障支出水平,不断促进社会保障体系均衡化、多元化发展。

第二,不断推进金融体制改革,大力发展资本市场,持续推动资产证券化,推出与社保相关的金融创新产品,满足居民社会保障的投资需求,达到金融市场与社会保障制度的良性互动发展。

[1]李茂生:《中国金融结构研究》,太原,山西人民出版社,1987。

[2]王维安:《金融结构:理论与实证》,载《浙江大学学报(人文社会科学版)》,2000(2)。

[3]王广谦:《中国金融发展中的结构问题分析》,载《金融研究》,2002(5)。

[4]严兰:《浅析1992-2005年中国金融结构》,厦门大学2008年硕士学位论文。

[5]郭翠荣、张宏:《社会保障制度与金融发展》,载《财政研究》,2005(7)。

[6]何琼:《我国社会保障制度改革背景下的金融结构问题研究》,西南财经大学2005年硕士学位论文。

[7]李健、贾玉革:《金融结构的评价标准与分析指标研究》,载《金融研究》,2005(4)。

[8]徐倩、李放:《我国财政社会保障支出的差异与结构:1998~2009年》,载《改革》,2012(2)。

EmpiricalStudyontheRelationshipbetweenSocialSecurityExpenditureandFinancialStructureChangeinChina

LI Wenqi

Based on the time series and the method of co-integration analysis from 1992-2011 of China, the effect of the social security expenditure on the change of the financial structure is investigated. Results show that the social security expenditure has a significant impact on the change of the financial structure. The increasing social security expenditure can increase percentage of stock, bond, insurance, etc. non-monetary assets in the total assets of financial institutions. Social security expenditure is caused stock asset accounted for a share, bond, insurance assets accounted for Granger reason, on the other hand, the stock of assets accounted, bond assets proportion, insurance assets proportion is not the Granger cause of changes in social security spending.

social security expenditure,financial structure,time series,co integration

H)

*本文系河南工业大学高层次人才基金(2011BS033)项目成果。

猜你喜欢

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

电子科技(2015年8期)2015-12-18

中国乡镇企业会计(2015年12期)2015-03-17

当代经济科学(2015年2期)2015-02-03

太原城市职业技术学院学报(2014年9期)2014-02-27

浙江师范大学学报(自然科学版)(2013年4期)2013-08-06