农户分化对农村土地经营权抵押贷款意愿的影响分析

2014-09-14 08:21惠献波

首都经济贸易大学学报 2014年1期

惠献波

(1.沈阳农业大学 经济管理学院,辽宁 沈阳 110866;2.河南农业职业学院,河南 郑州 451450)

农户分化对农村土地经营权抵押贷款意愿的影响分析

惠献波1,2

(1.沈阳农业大学 经济管理学院,辽宁 沈阳 110866;2.河南农业职业学院,河南 郑州 451450)

笔者运用结构方程模型(SEM),以河南省四个试点县(濮阳县、杞县、固始县、汝阳县)的调查材料为依据,对影响农村土地经营权抵押贷款意愿的因素进行了实证分析。结果表明,农户职业分化和经济分化程度对农村土地经营权抵押贷款意愿具有显著影响,在可观测变量中,年龄、文化程度、家庭农业劳动力人数等对土地经营权抵押贷款意愿具有显著影响效应。因此,农村土地经营权抵押贷款政策要注意区分不同阶层农户特点,积极促进农户各阶层职业结构的合理化。

农户分化;土地经营权抵押贷款意愿;结构方程

一、引言

随着中国工业化和城市化进程的不断加快,农户职业类型、个人收入水平的进一步分化,形成了差异化的农民阶层,不同阶层农户对于土地经营权抵押贷款此项业务的感情、价值认识也发生了重大改变,这必然会影响到农户对土地经营权抵押贷款的认知与行为决策。从土地产权的视角来说,中国农村土地已经完全具有了排他性、可分割性与有限的可转让等土地产权基本特性[1],这就使得中国在农村社会保障等相关配套机制尚未完善的形势下,开展农村土地经营权抵押贷款成为可能[2]。学者们通过对豫北1050户农户[3]、泰州市500余农户[4]、成都“试验区”109户村民[5]的调查,认为农户对于土地经营权抵押贷款业务的开展有着迫切潜在意愿,农户认为土地经营权抵押贷款会成为未来大额需求时,农户必选的融资工具。另外,学者们从农村土地经营权抵押贷款的改革背景、运行机制的视角,对贵州省澹潭县[6]、宁夏回族自治区同心县[7]、成都市[8]、辽宁省法库县[9]农村土地经营权抵押贷款的考察与分析。他们认为农地经营权设押,巧妙平衡了农地融资与社会保障功能,在客观上促进了土地规模经营的发展。然而,农村土地经营权抵押贷款面临着诸多约束条件,如产权、法律和政策、农地所承载的社会保障与粮食安全等社会目标的约束、其他相关配套制度缺失的约束。

综上所述,学者们从不同视角,对农户土地经营权抵押贷款业务进行了详细实证与理论研究,为本研究提供了重要参考依据。然而,以上文献对土地经营权抵押贷款问题进行的研究,主要集中在制度建设与配套机制改革方面,然而,对于那些影响土地经营权抵押贷款潜在意愿的影响因素,运用传统的模型很难直接观察与测量,而运用结构方程模型(SEM)进行分析,则上述问题可迎刃而解。因此,本文利用河南省四个试点县(濮阳县、杞县、固始县、汝阳县)的调查数据,采用结构方程模型方法来分析农民分化的类型和程度对农户土地经营权抵押贷款意愿所产生的影响,以期为土地经营权抵押贷款政策的制定提供参考依据。

二、假说提出及模型构建

(一)假说提出

H1:农户分化特征对农村土地经营权抵押贷款潜在意愿具有正向显著影响

由于工业化、城镇化进程的快速推进,农户职业类别收入来源逐渐多元化,原本高度同质的农户逐渐出现了异质分化现象。必然对农村土地经营权抵押贷款的价值。依据社会分化理论,本文主要从农民分化类型、农民分化程度两个角度去分析农户分化特征对农村土地经营权抵押贷款潜在意愿的影响程度①农民分化类型主要依据陆学艺(2002)的划分方法将农民分为八个阶层,即农业劳动者、农民工、雇工阶层、农民知识分子、个体劳动者和个体工商户、私营企业主、乡镇企业管理者和农村管理者。农民分化程度又包括水平分化(职业分化)程度和垂直分化(经济分化)程度(刘洪仁,2009)。按照社会学的社会分层测量方法(李强,2010),水平分化程度主要采用离农率即家庭非农就业人口占家庭总人口的比例来衡量,垂直分化程度则采用恩格尔系数即家庭食品消费支出占家庭消费总支出的比例来测度。。

H2:农户个人特征对农村土地经营权抵押贷款潜在意愿具有正向显著影响

农户个人特征主要包括性别、年龄、文化程度、婚姻状况、健康状况。理论上来讲,男性思想趋于活跃,土地经营权抵押贷款的潜在意愿较强,女性则相反。随着农户年龄的增长、婚姻状况及健康状况变化,对新生事物的接受能力也逐渐降低。一般来说,较高文化程度的农户具有较强的农业生产、经营意识,再加上他们视野较宽广,对土地经营权抵押贷款这一制度所蕴含的机遇的认知能力更加准确到位,对土地经营权抵押贷款业务有较高的机会预期,从而会增加其土地经营权抵押贷款的需求意愿。

H3:农户家庭特征对农村土地经营权抵押贷款潜在意愿具有正向显著影响

家庭特征主要包括家庭总人口、非农收入比重、土地数量。一般而言,对于经商活动、外出打工为家庭主要收入来源,年平均收入水平处在中等及以上、家庭人口数量较多、承包经营土地数量较大的农户而言,其扩大再生产的意愿较强,其对生产性信贷融资的需求也较强,土地承包经营权抵押融资意愿会更强。然而,家庭总人口较多的农户则更强烈地倾向抵押融资。

H4:农户信贷约束特征对农村土地经营权抵押贷款潜在意愿具有正向显著影响

在土地经营权抵押贷款业务开展过程中,对于曾经有过正规信贷经历、对小额信贷了解的农户而言,他们对土地经营权抵押贷款业务交易成本(费用)能够产生较合理的预期,会普遍拥有较强的土地经营权抵押潜在意愿。

H5:农户养老保障特征对农村土地经营权抵押贷款潜在意愿具有正向显著影响

土地经营权是农民的一项长期而有保障性的土地财产权利,具有极强的保障功能。如果农户在养老等社会保障方面存在后顾之忧,必须会影响到农民土地经营权抵押贷款意愿。

(二)模型建立

首先,构建农村土地经营权抵押贷款潜在意愿结构方程理论模型(如图1所示)。

其次,建立揭示农村土地经营权抵押贷款潜在意愿可观测量变量同潜变量之间因果关系的结构方程模型。该结构方程由测量方程、结构方程两部分组成,具体模型如下[10]:

图1 土地经营权抵押贷款意愿结构方程模型

测量方程:

结构方程:

式中,X代表农村土地经营权抵押贷款潜在意愿外生指标,Y代表农村土地经营权抵押贷款潜在意愿中相关内生指标所构成的向量组;δ与ε分别代表农村土地经营权抵押贷款潜在意愿所构成的向量组X在测量上方误差值;Λx代表指标X与农户农村土地经营权流转潜在意愿方程中各潜变量ξ之间关系,Λy表示指标Y与农村土地经营权抵押贷款潜在意愿方程中潜变量η之间相关关系。ξ代表农村土地经营权抵押贷款潜在意愿方程中相关的外生潜变量,η代表农村土地经营权抵押贷款潜在意愿方程中相关内生潜在变量;γ与β分别代表外生潜变量ξ对农村土地经营权抵押贷款潜在意愿方程内生潜变量η两者之间相互影响的结构系数矩阵;ζ代表残差值。

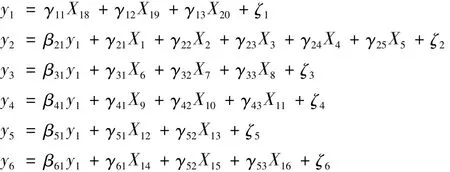

第三,构建农村土地经营权抵押贷款意愿影响因素的结构方程分析模型,具体形式如下:

表1 自变量的定义

其中,y1、y2、y3、y4、y5、y6分别表示个人特征、家庭特征、农民分化特征、信贷约束、养老保障特征潜变量,x1~x19代表农户年龄等19个可观测变量,β代表各个潜变量之间的路径系数,γ为各个潜变量与可观测变量之间的载荷系数,ζ代表残差项。

(三)变量定义

农户土地经营权抵押贷款意愿的选择是一个非连续、多项无序型变量,本文将其取值限定为[1,3],即“无抵押贷款意愿”定义为y=1,“抵押贷款意愿弱”定义为y=2,“抵押贷款意愿强”定义为y=3。各自变量的具体定义如表1所示。

三、数据来源和模型检验

(一)数据来源

本研究所使用的数据均来源于河南农业职业学院农地金融课题组于2013年6~8月对河南省固始县等四个农村土地经营权抵押贷款试点县564户农户进行的抽样调查(详见表2)。本次抽样调查共发放调查问卷680份,收回640份,其中,有效问卷564份。

样本涵盖河南省4个试点县,8个乡(镇),16个自然村(庄),564个农户。样本中,女性306人,占54.4%,男性264人,占45.6%;初中及其以下文化程度94人,占16.7%,高中文化程度285人,占50.6%,中专及其以上文化程度185人,占32.7%。

(二)模型检验

1.样本的信度、效度分析

本次典型调查问卷的整体Cronbach’s a值为:0.908,个人特征、家庭特征、农民分化特征等四个潜变量Cronbach’s a数值分别为:0.743、0.763、0.894、0.783、0.8660、0.656。这充分说明本次农村土地经营权抵押贷款潜在意愿调查问卷各项测量指标一致性程度高,调查问卷同质程度优良。这另外,家人意见等18个可观测变量的标准因子载荷系数值均在0.6上下,仅有对社会养老的了解这一个变量载荷小于临界值0.5①注:根据Fomall and Larcker(1981)研究评价问卷会聚有效性的原则,所有标准化的因子载荷应大于0.5且达到显著水平。,表明农村土地经营权抵押贷款潜在意愿结构方程各潜变量的结构效度良好(详见表2)。

表2 样本信度、效度及因子分析情况表

2.探索性因子分析

本文使用SPSS 17.0软件对本次农户农村土地经营权贷款抽样调查数据进行了KMO样本测算、巴特立特球体检验数据探析。结果表明,本次农村土地经营权抵押贷款抽样调查数据KMO的数值为0.956,均超过临界值0.7。同时,本文也对农户农村土地经营权抵押贷款抽样调查数据巴特立特球体检验(Bartlett’s test)进行了测算,其值为1167.545,P<0.001。因此,本次农户农村土地经营权抵押贷款抵押融资抽样调查数据相关性比较高,非常适宜做因子分析。

3.验证性因子分析(CFA)

为了测算农村土地经营权抵押贷款潜在意愿方程的合理程度,本研究采用AMOS7.0数据分析软件对本次问卷调查获取数据进行了详细因子验证分析。结果显示,土地经营权抵押贷款潜在意愿方程中可观测变量的C.R数值均大于其所要求的临界值(1.96)(详见表3),说明土地经营权抵押贷款潜在意愿方程潜变量与可观测变量之间的载荷系数值高,非常适宜对数据做因子分析。

表5 路径、载荷系数估计结果

4.结构方程模型拟合指数检验

本次抽样调查数据相对卡方、GFI等指数测算值均超过最低建议值的要求,这进一步说明农户土地经营权抵押融资测量方程模型与调查数据之间的总体拟合度优良。

表4 农户土地经营权抵押融资结构方程模型拟合指数一览表

四、结构方程模型结果分析

个人特征、家庭特征、农民分化特征、信贷约束、养老保障特征五个潜变量对土地经营权抵押贷款意愿影响的路径系数分别为0.357、0.648、0.634、0.295、0.482(如图2所示)。进一步证明了五个潜变量和抵押贷款意愿之间的假设关系,因而假设1、假设2、假设3、假设3与假设5都得到了证实。

图2 检验结果图

1.个人特征

个人特征的可观测变量中,农户年龄对土地经营权抵押贷款意愿呈负相关关系,表明随着年龄的增大,土地经营权抵押贷款意愿逐渐减弱。调查发现,由于受“无债一身轻”等老一辈传统理念的影响,他们对土地承包经营权抵押融资这一项新的惠农政策也很难彻底理解,与此同时,年龄较大的农户扩大经营规模潜在愿意也不太强烈;为此,土地承包经营权抵押融资需求潜在意愿就会下降,相反,对于年龄较轻的农户而言,他们正处于生理、思想活跃的时期,思路比较开阔,接受新生事物的速度、能力较快,对于土地承包经营权抵押融资这种新型融资方式有较强的需求。文化程度对土地经营权抵押贷款意愿呈正相关关系,说明随着文化程度的提高,农户更倾向于抵押贷款。农户文化程度越高,对新生事物的接受能力越强,更愿意把土地经营权进行抵押贷款来扩大生产(经营规模),从而来进一步提升家庭收入水平。性别、婚姻和健康状况这三个可观测变量对土地经营权抵押贷款意愿的影响则不太明显,最有可能的解释就是,由于特定地区受到来自农村固有的、内外环境因素的直接影响,农户土地经营权抵押贷款潜在意愿呈现了趋同现象,性别、婚姻、健康状况这三个可观测变量对农户土地经营权抵押融资意愿的影响有所削弱。

2.家庭特征

家庭中“农业劳动力人数”对农村土地经营权抵押贷款转意愿的在5%统计水平下影响显著,且呈正向相关关系。这表明对于农业劳动力数量较少的家庭而言,农业劳动力数量较富有的家庭土地经营权抵押贷款潜在需求意愿更强。“非农业收入比重”对土地经营权抵押贷款意愿的影响在10%统计水平下显著,且呈正向相关关系,这说明,当非农业收入占家庭收入比重的升高时,农户土地经营权抵押贷款意愿由弱变强[11]。

3.农民分化特征

“职业类别”和“职业分化程度”两个变量均在5%统计水平下对土地经营权抵押贷款意愿有正向影响,“经济分化程度”这一可观测变量在10%统计水平下显著。由标准化路径系数值可知,当职业分化程度与经济分化程度两可观测变量每提升1个单位时,农户对土地经营权抵押贷款意愿的概率值就分别提升0.394、0.358个单位。这说明农户职业分化程度、经济分化程度比重越高,农户对开展土地经营权抵押贷款业务的意愿就越强。对于以农业生产为主要收入来源的农户而言,通常可以依靠其长期自我的积累方式,来解决其在种植、养殖等方面所需的资金缺口;而那些从事经商活动、外出务工农户者,土地的生存、生活保障功效已逐步弱化,相反,土地的资产要素的本质特征则日渐凸显,土地经营权抵押融资业的开展恰好迎合了他们经营土地资产的意愿。

4.信贷约束特征

在反映该潜变量的三个可观测变量中,只有对小额信贷的了解与信贷经历二变量在10%水平上具有显著影响,这说明正规信贷经历对农户土地经营权抵押贷款需求意愿的影响是最显著的经济因素。也就是说曾经有过正规信贷经历的农户具有土地经营权抵押贷款的潜在意愿更强一些[12]。调查可知,由于受到与土地相关信息成本(费用)、交易成本(费用)两种主要因素影响,许多农户对金融机构开展土地抵押贷款业务持有的预期极为消极,然而,对于那些拥有正规信贷资历的农户而言,由于他们在土地经营权抵押融资信息传递效率、信息获取等方面能力水平较高,因此,对土地经营权抵押融资的交易成本(费用)的分析与判断也较为客观、合理。正规信贷融资的正确预期形成更为快捷,他们普遍拥有较强的土地经营权抵押融资需求意愿。

5.养老保障特征

在反映养老保障特征的可观测变量中,“土地在养老保障中的作用”这一变量在5%水平上显著,负向相关;“是否参与社会养老保障”变量对于农户土地经营权抵押贷款潜在意愿的影响在5%统计水平下显著,且正向相关。这表明,当前农村社会保障不太完善的状况下,土地承包经营权仍是农民一项长期稳定、有可靠保障的一项土地财产权利,相当部分农户对宅基地有着经济上、精神上的依赖,故而农户土地经营权抵押贷款意愿不太强[13]。

五、政策建议

根据本文实地调查资料及数据分析结果,现提出如下对策建议:

1.尝试农村土地经营权抵押贷款试点工作。由上文分析可知,农户对土地经营权抵押贷款的潜在需求意愿主要来自农业生产性信贷及家庭生活两方面消费。因此,对于中国土地经营权抵押贷款金融供给产品类型的服务创新必须与目前农户的潜在需求意愿及当地的农村经济发展情况紧密结合在一起。在全面实施前,可以选择一些条件成熟的乡镇,比如外出务工活动较为活跃、农业生产规模化程度高、农民经商率较高进行农村土地经营权抵押融资试点,试点试验成功之后可在全国推广。

2.加速推进农村社会保障体系建设。通过调查可知,在现阶段,对于外出务农户、纯农户而言,其手中的所经营土地充当着很强的养老等社会保障性角色,其实质就在于中国农村基本医疗、家庭生活水平等社会保障机制不完善条件下,农户发自内心的一种来自本能一种自我保护行为。[14]所以,只有逐步健全和完善农村社会保障机制,进一步弱化土地的养老等社会保障基本功能,才能真正将农户从对农村土地单纯依赖的状态下地解放出来,还其生产资本要素的本质特性,进一步以提升其经营价值[14]。

3.完善土地经营权抵押贷款相关制度。一是逐渐允许农业龙头企业经营农村土地业务。若土地经营权抵押贷款在全国全面开展之后,当因生产经营不善等原因不能按期偿还贷款时,部分农民就会因此而失去所拥有的土地经营权。此时,金融机构将会通过合法流转的方式取得抵押土地经营权,假如金融机构直接参与农业生产经营活动不符合金融企业经济理性,因此,只有通过将土地流转到农业企业来经营才能真正实现抵押土地价值[15]。为此,将会有更多的农业企业以租用土地等模式直接参与到农业生产经营活动中来。二是通过示范带动的模式,从那些已经办理过土地经营权抵押融资那个业务的农户中开展示范户培植活动,以促进中国农村土地经营权抵押融资业务健康发展。三是对农户开展土地经营权抵押贷款相关业务讲座,尤其要加强对女性农户、年龄较长者有关土地经营权抵押融资业务宣传力度,提升其押融资等知识涵养,逐渐促使其转变意识,形成对土地经营权抵押融资的正确预期[16]。

[1]肖诗顺,高锋.农村金融机构农户贷款模式研究[J].农业经济问题,2010,(4):14-15.

[2]王文军,吴擎宇.土地承包经营权抵押开禁之辩[J].农业经济,2011,(3):61-62.

[3]刘贵珍.推行农村土地承包经营权抵押贷款的建议[J].青海金融,2009,(11):29-31.

[4]林乐芬,赵倩.推进农村土地金融制度创新——基于农村土地承包经营权抵押贷款[J].学海,2009,(9):68-72.

[5]曾庆芬.产权改革背景下农村居民产权融资意愿的实证研究——以成都“试验区”为个案[J].中央财经大学学报,2010,(11):63-68.

[6]罗剑朝,聂强,张颖慧.博弈与均衡:农地金融制度绩效分析——贵州省湄潭县农地金融制度个案研究与一般政策结论[J].中国农村观察,2003,(3):43-44.

[7]赵智等.农用地抵押制度建设研究——以成都市龙泉驿区为例[J].中国土地科学,2010,(6):45-49.

[8]伍振军等.土地经营权抵押解决贷款问题运行机制探析——宁夏同心县土地抵押协会调查[J].渔业经济研究,2011,(1):9-15.

[9]张庆君.关于农村金融创新中土地抵押贷款模式的思考——基于辽宁省法库县农村金融创新试点的实证观察[J].农业经济,2010,(11):64-66

[10]荣泰生.AMOS与研究方法[M].重庆:重庆大学出版社,2009.

[11]刘洪仁.世纪初农民分化的实证追踪研究——以山东省为例[J].农业经济问题,2009,(5):55-62.

[12]张青,袁铖.地租视角下农村土地承包经营权流转问题研究[J].湖南财政经济学院学报,2013,(4):18-25.

[13]许恒周,郭玉,燕吴冠岑.农民分化对耕地利用效率的影响——基于农户调查数据的实证分析[J].农业经济问题,2012,(6):31-39.

[14]曹燕萍,罗娟.地方政府“土地财政”与财税体制成因的实证分析与对策研究[J].湖南财政经济学院学报,2012,(10):95-100.

[15]刘盾林,峨峨,袁伦渠.行业劳动收入份额的影响因素与差距:基于莱斯基理论的解析[J].经济与管理研究,2013,(4):61-70.

[16]王娟,王艳君.产权理论视角下中国民间金融发展的合理性探讨[J].湖南财政经济学院学报,2011,(12):65-69.

[17]刘春义.中国居民消费与经济增长的协整关系检验[J].首都经济贸易大学学报,2013,(3):12-17.

The Im pact of Farmers’Differentiation on the W illingness of Land Contracted Management Right Mortgage Loan

HUIXian-bo12

(1.The School of Economics and Management,Shenyang Agricultural University,Shenyang 110866,China;2.Henan Vocational College of Agriculture,Zhengzhou 451450,China)

Based on the investigation in four pilot counties(Puyang,Qixian,Gushi,Ruyang)in Henan Province,the authormade a statistical analysis on the potentialwillingness of farmers’land contracted rightmortgage loan by using the structural equationmodel.The results showed that themarginal effectof professional and economic differentiation was significant on the potential willingness of farmers’land contracted rightmortgage loan,among other observable variables,age,education,numbers of agricultural labor are significantly positive.Finally,the author gives some proposals,such as promoting the rationalization of farmers’professional structure and advancing the construction of rural social security system etc.Meanwhile,actively promoting the rationalization of farmers’professional structure

farmers’differentiation;willingness of land contracted rightmortgage loan;structural equationmodel

F830.58

A

1008-2700(2014)01-0025-08

(责任编辑:高立红)

2013-11-10

河南省科技计划项目《农村土地经营承包权融资问题研究:供需、效果与机制分析)(132400410220)

惠献波(1976- ),男,河南濮阳人,沈阳农业大学经济管理学院博士研究生,河南农业职业学院讲师,研究方向为农村金融。

猜你喜欢

农业知识(2022年9期)2022-10-13

西夏学(2020年2期)2020-01-24

山西省政法管理干部学院学报(2019年3期)2019-07-25

农家书屋(2019年4期)2019-05-15

湖南农业(2017年1期)2017-03-20

新农业(2016年20期)2016-08-16

公民与法治(2016年22期)2016-05-17

中国老区建设(2016年11期)2016-02-28

湖南警察学院学报(2015年2期)2015-08-24

河北遥感(2015年2期)2015-07-18