创业板上市公司创新投入的影响因素研究

2014-09-10 11:30:24周旻

淮阴工学院学报 2014年6期

周 旻

(淮阴工学院 经济管理学院,江苏 淮安 223001)

0 引言

创新理论的奠基人熊彼特(1926) 认为,所谓创新就是把一种从来没有使用过的生产要素和生产条件的新组合引入生产系统,从而建立一种新的生产函数,他认为企业只有持续创新才能持续获得超额利润。

企业的创新能力是国家创新能力的基本要素,是企业创造力与核心竞争力的重要体现。企业只有进行长期的持续的创新投入,实施基于创新的发展战略,才能获得稀缺的、有价值且难以模仿甚至不可替代的资源或能力,才能帮助企业在现有市场中取得取竞争上的优势,创造更多的价值。

1 理论分析和假设

企业的盈利是企业生存、发展之本,刘曦、于骥指出企业对利润最大化的追求是创新的根本动力[1,2]。Johnson等运用加拿大的样本数据研究了企业研发投入与企业盈利能力之间的相关关系,结果发现研发支出对企业市场价值有显著的正面作用[3]。Grabowski等、Connolly 和 Hirschey研究发现企业盈利与研发投入之间存在正相关关系[4,5]。企业的盈利能力越强,资金的自由度就也高,可供创新投入的资金就越多。因而,在利润和投资机会一定的情况下,企业经营获取的现金越多,就拥有更充足的资金进行研发投入。

假设1:盈利能力越高,创新投入水平越高。

目前关于企业规模结构与创新之间关系的研究存在着不同的观点:(1)正相关:吴延兵等认为创新投入随着企业规模的扩大而增加[6];(2)负相关:Katrak等认为创新投入随着企业规模的扩大而减少[7];(3)U 型:Pavitt 等提出大型和小型企业的创新投入较大,而中型企业的创新投入较小[8];(4)倒 U 型:Scherer、Nahm、柴俊武、万迪昉认为中型企业的创新投入较小型企业和大型企业的投入更大[9];(5)无相关关系:Arvanitis等认为企业规模不影响企业创新投入力度。本文认为企业规模结构与创新需要昂贵的资源,而且创新的回报常常与规模正相关。一般来说公司发展到一定规模后,其扩张速度会相对变缓,为保持企业可持续的高成长能力就必须有高创新投入作为支撑,同时由于企业经营稳定,外部筹资能力较强,有能力增加创新研发的投入。

假设2:公司规模越大,创新投入水平越高。

Jordon认为较高负债率的企业一般会采用成本战略,而低负债率的企业一般采用创新战略[10]。戴跃强、达庆利的实证研究结果也表明:企业资本结构与创新之间呈现出负相关趋势,资本结构影响到创新战略的选择[11]。本文认为由于创新活动收益所具有的不确定性和长期性的特点,导致市场要么不愿意以债务形式提供资金,要么就会要求一个较高的收益率。对企业管理者而言,除了对创新结果的高度不确定而不愿过多的使用负债外,债务资金有限的使用期限和诸多限制性条款的存在也不利于研发活动的开展,故而一般情况下企业更倾向于采用内部融资而不是外部负债方式进行新技术的研发和运用等创新行为。

假设3:资产负债率越低,创新投入水平越高。

Shlerifer等人认为高度分散的股权结构不利于企业的创新战略选择。理由是大股东持股比例的提高,股权的相对集中,股东有权力也有动力有效监控管理者的行为,促使管理者关注企业的长期发展,积极为企业的技术创新提供支持,而高度分散的股权结构使得企业的资本结构缺乏稳定性,会引起经理层的投机行为,从而失去对企业创新决策的关注[12]。Hill 和Snell发现企业的研发费用与股权集中度有非常强的正相关性,大股东趋向于增加研发投入,以获取高额的回报和企业稳定盈利能力[13]。本文认为高度分散的在股权适当集中的情况下,大股东有能力去制约和影响经营者的行为,较好地解决代理问题,关注企业长期利益加大创新投入,使得企业的发展更加具有可持续性。然而,当大股东持股比例过高,持股达到控股比例,甚至出现“一股独大”现象时,考虑到创新投入的特点,大股东势必会产生强烈的风险规避心理,创新投入的意愿降低。

假设4:控股股东持股比例越高,创新投入的可能性就越小。

董事规模与创新投入之间的关系有不同的观点:徐伟、尹元甲在团队功效相关研究成果的基础上提出:董事会规模对企业技术创新投资具有显著的正向影响[14]。Jensen、Zahra 认为董事会的规模不宜过大,随着董事会规模的过度扩大,成员之间的交流容易受“集体行动逻辑”的困扰,反而削弱了董事们决策和监督的能力[15-16]。徐金发、刘翌认为引入支持企业创新的机构投资者、缩小董事会的规模、增加外部董事的数量、设立董事会专业委员会以及分离董事长与总经理的职责有助于促进企业技术创新[17]。本文认为随着董事会规模的逐步扩大,不同职业背景、多元化知识结构的董事会成员的参与可提高决策的质量水平,一定程度上降低创新的风险,从而对企业创新活动产生积极影响。

假设5:董事会规模越大,创新投入的可能性就越小。

Tihanyi等发现,高管团队受教育水平均值越大,团队获得的有效信息也会越多,因而越有可能制定有利于企业发展的战略[18]。企业家的个人经历、知识结构、对经济政策的敏感度和对市场机会的把握能力等会对企业的技术创新、企业文化以及战略选择等各方面产生直接影响,进而影响企业的成长轨迹。决策者应具有必要的机会识别和认知能力,这些能力与其所接受的教育程度密切相关。当高管拥有领先知识时,可推动管理创新、企业文化和技术等一系列创新、选择正确的企业成长路径,协调企业组织高管活动,促进董事会知识共享,由此摆脱成长锁定,实现持续快速成长。

假设6:董事学历越高,创新投入水平就越大。

2 数据来源和变量确定

2.1 数据来源

截止2013年5月11日,创业板共有356家上市公司,苏州恒久(股票代码300060)因为提供虚假公司公告而被取消了上市资格。因此,本文即以这355家上市公司作为研究对象,针对表1所列示的变量研究影响创新投入的因素,采用SPSS 18.0社会科学统计软件,对这355家公司进行实证分析,研究所需的数据主要来源于巨潮资讯网。

2.2 变量确定

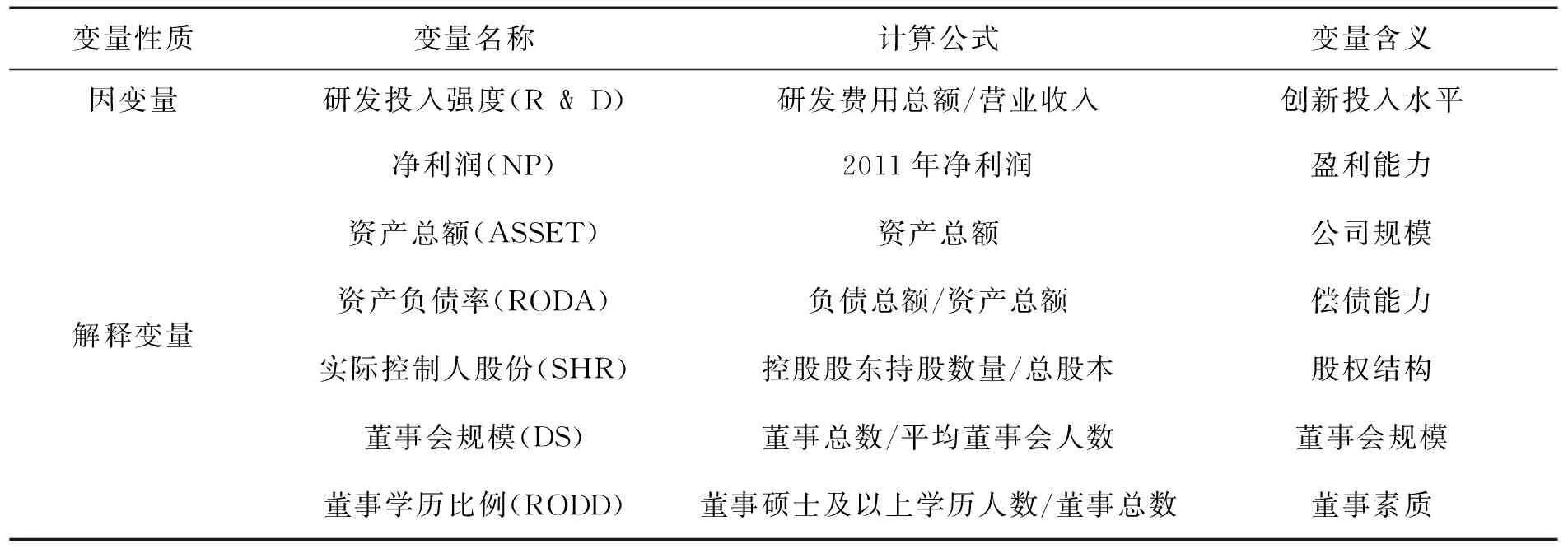

技术创新是反映企业核心竞争力的关键因素,对其创新能力及成长能力有着决定性的影响,同时考虑到数据的可得性,本文将以研发投入费用/营业收入的比值为因变量对创新投入进行测度,以净利润、资产总额、资产负债率、实际控制人股份、董事会规模、董事学历等方面指标作为自变量设计线性回归模型,根据模型分析各个因素对创业板研发投入的影响程度(见表2)。

表1 变量汇总表

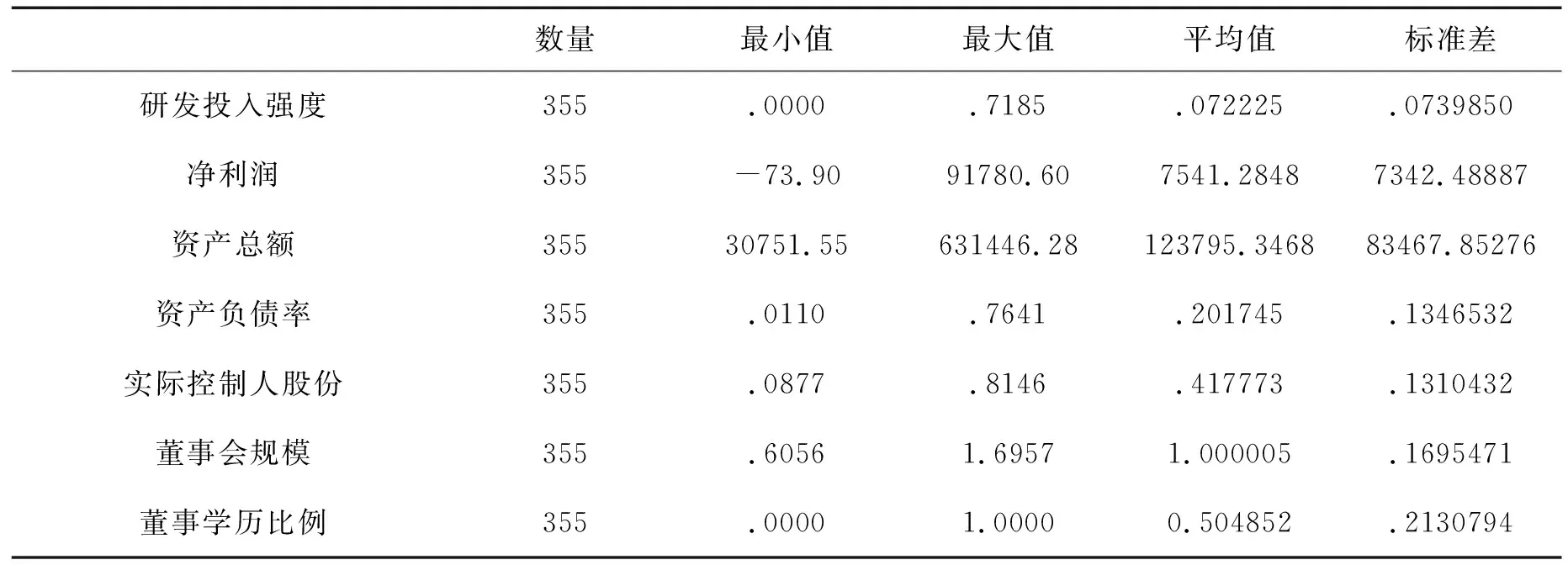

表2 变量描述性统计表

国际上一般认为,研发投入强度达到2%的企业才能维持生存,达到5%企业才具有竞争力,表2中数据表明我国创业板公司研发投入强度均值达7.2235% ,可认为创业板公司研发水平较强,研发投入公司资产负债率均值为20.17%,普遍负债水平较低;创业板上市公司控股股东控制程度普遍较高;董事会规模普遍不大;董事学历(硕士及以上比例)差异很大。

3 相关性和回归分析

3.1 变量间的相关性分析

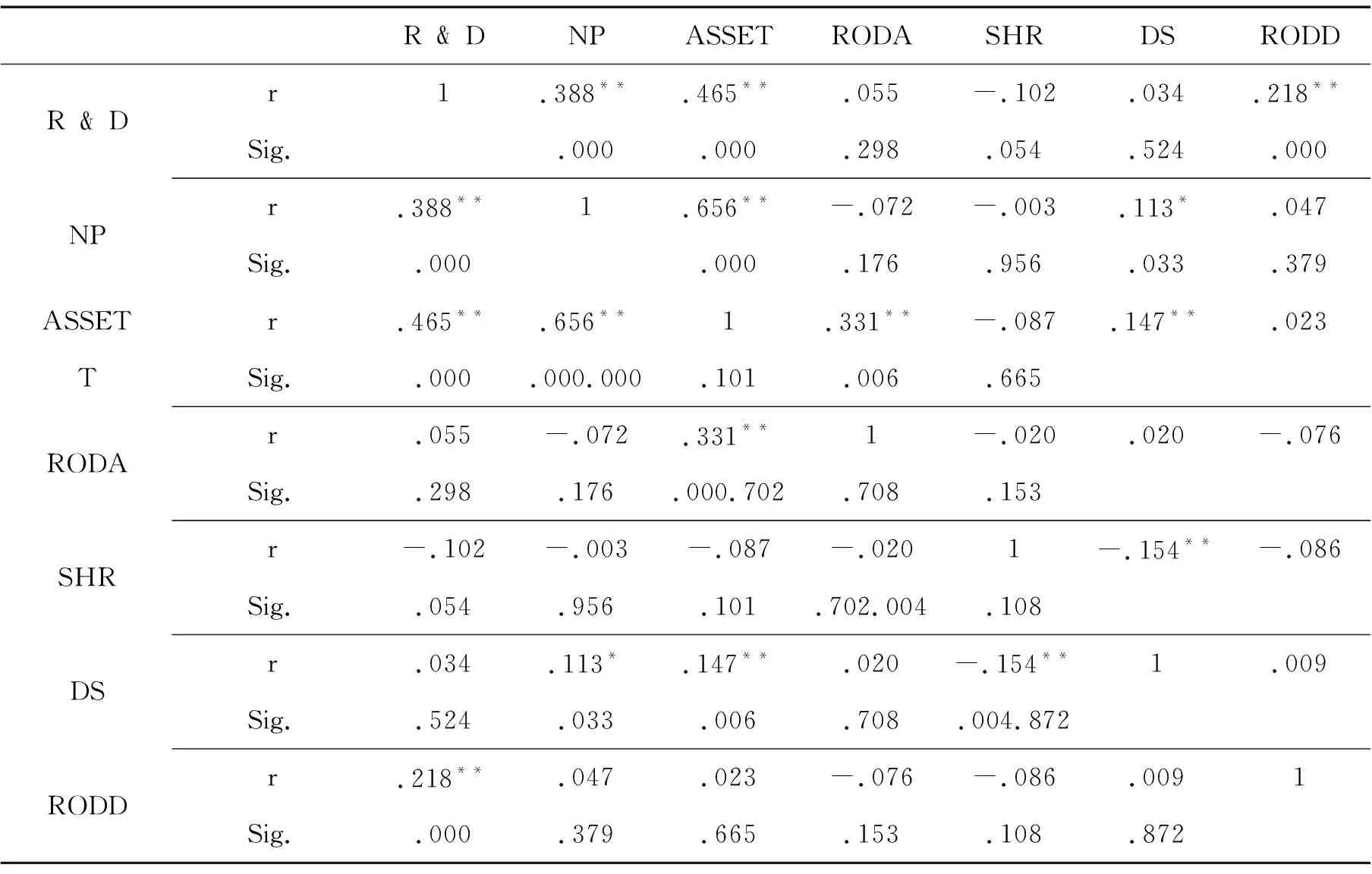

本文采用线性回归模型,对是否研发投入的影响因素做出回归检验,表3提供了各变量之间总的相关系数。回归模型具体为:R﹠D =β0+β1NP +β2ASSET +β3RODA +β4SHR +β5DS +β6RODD +δ,其中,βn表示待估参数,δ为随机干扰项。

在1%的显著性水平下,研发投入与净利润、资产总额、董事学历显著正相关,且相关系数较大,印证了描述性统计分析的初步结论。而研发投入与资产负债率、实际控制人股份、董事会规模的相关性并不显著。究其原因可能有两种:一是这些自变量本身对研发投入并没有显著性影响,二是显著性水平设定存在问题或相关系数统计量本身固有的缺陷,导致不能完全反映变量间的关系。

表3 相关系数

注:*在 0.05 水平(双侧)上显著相关;**在 0.01 水平(双侧)上显著相关。

3.2 变量间的回归分析

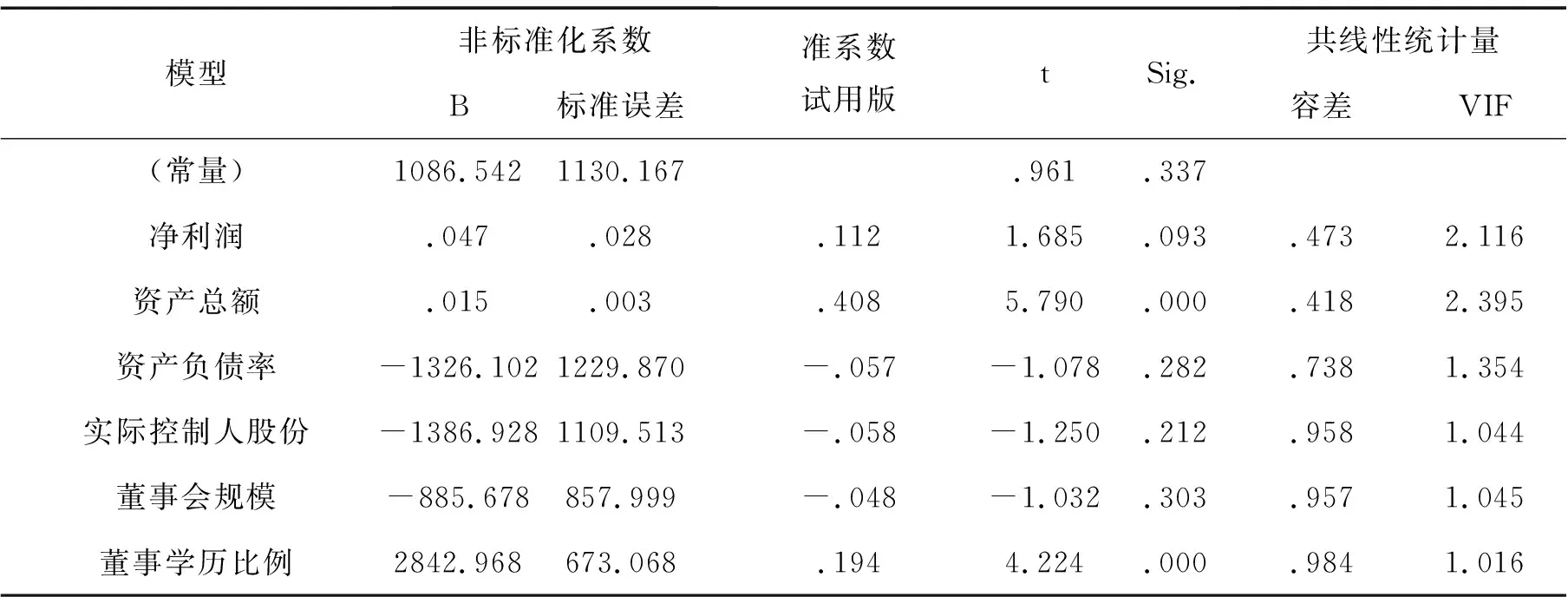

本文对不同自变量的影响进行回归分析,通过共线性诊断,结合变量间的相关系数,将存在共线性的变量从模型中删除。回归结果显示,模型不存在严重的多重共线性,最终得到如下模型汇总表(见表4)和回归系数及共线性诊断表(见表5)。

表4 模型汇总

表5 回归系数及共线性诊断

从表4中可以看出,调整的R2为0.264,说明模型拟合程度较好,Sig.为0.00(小于0.05),说明模型具有较强的整体解释能力。在统计量F检验下,该模型整体显著,表明自变量的选择是恰当的。从表中的显著性水平Sig.来看,在10%的显著性水平下,净利润对研发投入有显著的正相关关系,说明净利润越大,研发投入水平越高;资产总额对企业研发投入呈现出完全的正相关关系,表明资产总额越高或规模越大的公司,其研发投入的水平越高;董事学位比例(硕士及以上比例)与研发投入也呈现出完全的正相关关系,说明董事学历越高的公司其研发投入的水平就越高。资产负债率、实际控制人股份和董事会规模的显著性水平Sig.均大于0.1,所以可以认为这三个指标对研发投入没有显著影响。

5 实证结果及启示

通过对创业板上市公司研发投入影响因素的实证研究,发现公司的净利润、资产总额、董事学历(硕士及以上比例)与创新研发水平有完全的正相关关系,支持上文分析的假设1、假设2和假设6成立。然而创业板上市公司研发投入与资产负债率、控股股东持股比例和董事会规模之间没有显著关系,故拒绝假设3、假设4和假设5,可能的原因是:我国创业板目前发展还不成熟,公司创新能力和动力不足;二是公司治理制度不够完善,持股股东和董事对企业创新投入作用不明显。

基于以上发现, 提出政策建议如下:(1)加强知识产权管理体系建设,加大知识产权保护力度,保护企业的创新收益;深化税制改革,打造创新税收优惠体系,调动企业的创新积极性。改善上市公司创新的外部环境,增强上市公司创新动力。(2)着力培养具有创新精神的高素质的创新人才,充分调动创新人才的积极性,提升企业自主创新能力(3)完善公司内部管理机制,培养企业家的战略眼光,加强持股股东和董事会对公司技术创新战略的指导。

参考文献:

[1] 刘曦.企业创新投入与利润的动态优化[J].统计与决策,2006(16):165-166.

[2] 于骥.企业技术创新内驱力研究[J].学习与探索,2007(6):173-175.

[3] Johnson, pazderka. Firm Value and Investment in R&D[J].Managerial and Decision Economics, 1993, 14:15-24.

[4] Grabowski H, D Mueller. Industrial Research and Development, Intangible Capital Stocks and Firm Profit Rates[J].Bell Journal of Economics, 1978, 9:328-343.

[5] Connolly, Hirschey. Innovation and Learning: the Two Faces of R&D[J].Economic Journal, 1989, 99:569-596.

[6] 吴延兵.市场结构、产权结构与R&D——中国制造业的实证分析[J].统计研究,2007(3):67-75.

[7] Katrak Homi. Imports of Technology, Enterprise Size and R&D Based Production in a Newly Industrializing Country: The Evidence from Indian Enterprises[J].World Development, 1994, 22:271-281.

[8] Pavitt K, Robson M, Townsend J. The Size Distribution of Innovating Firms in the UK: 1945-1983[J].Journal of Industrial Economics, 1987, 35:297-316.

[9] 柴俊武,万迪昉.企业规模与 R&D 投入强度关系的实证分析[J].科学学研究,2003(1):58-62.

[10] Bagrodia S, Taylor S J, Jordon K A. A novel regulator of p21-activated kinases[J]. Journal of Biological Chemistry, 1998,273(37): 23633-23636.

[11] 戴跃强,达庆利.企业技术创新投资与其资本结构、规模之间关系的实证研究[J].科研管理,2007(5):38-41.

[12] Shleifer,Robert W Vishny. A survey of corporate governance [J]. The Journal of Finance,1997,52 ( 2 ) : 737- 783.

[13] Hill C W L,Snell S A. External control,corporate strategy and firm performance in research —— intensive industries[J].Strategic Management Journal,1988 ( 9) : 577-590.

[14] 徐伟.基于创新型企业的董事会与创新投入实证研究[J].科技管理研究,2011(20):104-107.

[15] Jensen M C. The modern industrial revolution, ex it, and the failure of internal control system s[J].Journal of Finance, 1993, 48: 831-880.

[16] Zahra S A, Neubaum D O, H use M. Entrepreneurship in medium-size companies: exp lo ring the effects o f owner-ship and governance systems [J] .Journal of Management,2000, 26( 5): 947- 976.

[17] 徐金发,刘翌.企业治理结构与技术创新[J].科研管理.2002(4):11-15.

[18] Tihanyi L,Ellstrand A E,Daily C M,Dalton D R.Composition of the top management team and firm international diversification[J].Journal of Management,2000(6):1157-1177.

猜你喜欢

现代经济信息(2023年14期)2023-09-04 16:28:09

中国机械工程(2022年22期)2022-11-25 08:22:48

中国机械工程(2022年21期)2022-11-21 11:56:40

中国机械工程(2022年18期)2022-10-08 03:37:42

中国机械工程(2022年9期)2022-05-17 07:01:08

法大研究生(2019年1期)2019-11-16 00:37:46

能源(2018年7期)2018-09-21 07:56:14

汽车零部件(2017年2期)2017-04-07 07:38:47

现代财经-天津财经大学学报(2016年6期)2016-12-01 05:49:58

现代企业(2015年5期)2015-02-28 18:50:09