我国政府门户网站预算信息公开评价研究

2014-09-09 01:50李少惠

南京社会科学 2014年8期

李少惠 倪 怡

我国政府门户网站预算信息公开评价研究

李少惠 倪 怡

有学者认为我国财政预算公开呈现“碎片化”特点,以门户网站为主要的公开渠道,可以提高政府预算公开的质量。但我国门户网站预算公开起步晚,没有统一的标准。本文以国际预算团队设计的预算公开调查问卷的123个问题和国内已有文献中的指标体系为基础,通过指标池的建立、采用单轮德尔菲法及隶属度计算来筛选指标,同时结合门户网站的特点从预算公开的专门性、全面性、详细性、动态性、便利性这五个维度来筛选评价我国政府门户网站预算公开的指标,利用专家法设立权重,建立起适合我国网络预算公开特点的指标体系,以此来评价31个省(直辖市、自治区)政府门户网站预算公开,进而对我国政府门户网站预算公开中存在的问题予以揭示并提出相关建议。

政府门户网站;预算公开;指标体系;评价

一、引言

党的十八届三中全会提出,全面深化改革的总目标是完善和发展中国特色社会主义制度,推进国家治理体系和治理能力现代化。公共预算从表面上看是一个技术问题,或者是一个让人乏味的会计问题。其实公共预算是一个国家极为重要的政治问题。毫不夸张地说,一个国家治理能力的高低在很大程度上取决于国家的预算能力①。同时,网络的普及给人们的生活带来了便捷。2014年1月16日,中国互联网络信息中心(CNNIC)在京发布第33次《中国互联网络发展状况统计报告》(以下简称《报告》),《报告》显示,截至2013年12月,中国网民规模达6.18亿,互联网普及率为45.8%。网络的普及也使政府上网办公成为常态。因此,我国政府要与时俱进地做好门户网站,树立良好的社会形象,提高政府的公信力和治理能力。

我国政府预算信息公开起步比较晚,各省政府门户网站预算公开并无统一标准。2008年5月国务院第165次常务会议正式颁布实施《政府信息公开条例》,标志着信息公开拉开了序幕。2010年中央各部门首次向社会公开部门预算,2011年财政部公布了预算的草案,92家中央部门公布了预算和决算。预算公开实行时间并不长,各省政府门户网站预算公开无统一标准。然而,我国正面临“创新政府治理,深化行政改革”的阶段,规范政府门户网站预算信息公开将对新行政管理方式、提升政府治理能力起到促进作用。

二、文献回顾

1998年,国际货币基金组织发布了《财政透明度最佳做法守则》(Code of Good Practice on Fiscal Transparency)和《财政透明度手册》(Manual on Fiscal Transparency),2007年国际货币基金组织通过了修改的《守则》,增加了大批发达国家、发展中国家的实际操作经验,具体内容包括明确职责、公开预算程序、方便公众获得信息和确保真实性这四大核心原则②。2001年,经济合作组织颁布了《经合组织关于预算透明度的最佳做法(OECD Best Practices for Budget Transparency),列举了政府应公布的预算文件及具体披露。国际预算团队(International Budget Partnership,简称IBP)发布的《2010预算公开调查报告》(Open Budget Survey 2010)显示,94个被调查国的预算公开指数平均得分为42%,《报告》进一步分析了预算公开指数得分低的国家的共性,但这些共性中的任何一个并不能完全决定一国预算透明度的水平③。

国内学者对预算管理的研究较多,而对预算透明度研究相对不足,特别是从政府门户网站角度加以研究者寥寥。在预算管理研究中,马骏(2005)认为中国预算改革的当务之急是将政治控制和行政控制引入预算过程④。尚虎平(2009)就预算运行中科学管理的问题展开研究,建议3-5年内实现基于ISO预算科学管理⑤。在预算透明度指标的维度构建方面,邓淑莲(2007)认为从公共预算的公共性、完整性、效率性和具体性出发来研究预算透明的衡量标准⑥。魏陆(2012)率先从门户网站的视角比较了美国(联邦)和中国的中央预算公开信息,从专门性、全面性、详细性、动态性、便利性这五个方面来进行对比分析⑦。周美多(2013)从具体性、全面性、全局性和规划性四个方面来提高我国预算信息公开程度⑧。另一部分学者则建立了完整的指标体系来评价预算。翟司霞(2012)评价中央财政预算透明度的研究中从预算公开的法规性、及时性、预算信息的准确性、完整性、具体性、易懂性和获取信息的便利性这七个方面构建了衡量我国预算透明度的70项指标体系⑨。其缺憾在于并没有与网络结合,也未设计指标权重。申亮(2012)从信息披露的对象、范围、内容、具体化程度和方式等几个方面,建立了一个能够体现财政透明度不同层次的分析框架,与国际进行比较分析⑩,同样也没有聚焦到政府门户网站,指标体系设计比较简单,缺乏权重。较之以往的研究,本文更侧重于门户网站的预算透明度,结合网络的特点来建立评价预算公开的指标体系,进而分析我国政府门户网站预算公开中存在的问题并提出相关建议。

三、研究设计

1.技术路线

如图1所示,预算信息“碎片化”特征明显,导致公民无法获得完整的预算信息。政府门户网站公开预算信息可以承担政府预算公开主要渠道的职责。本文首先根据门户网站的特点,经过科学的程序建立起评价31个省(直辖市、自治区)门户网站预算信息公开的指标体系,继而登陆各省的门户网站获取信息和数据来对31个省(直辖市、自治区)门户网站预算公开进行评价。

图1 技术路线

2.评估指标的确定

(1)指标池的确定

本文的研究目的是评估政府门户网站预算公开质量,主要从“提高预算公开的质量”和“网络的特点”两个方面分别设置了“专门性”、“全面性”、“详细性”、“动态性”、“便利性”五个维度,而后基于国际预算促进协会的2010年的《公开预算的调查问卷》,围绕《预算前报告》、《行政预算提案》、《立法预算》、《公民预算》、《年度进展报告》、《年中评述报告》、《年终报告》和《审计报告》八种主要文件展开问卷调查中的123个问题和国内已有研究文献中的指标体系选取91个横跨经济学、管理学、社会学、法学、心理学等学科的指标作为筛选指标的指标池。

(2)指标池的筛选

本文指标的筛选采用单轮德尔菲法结合隶属度的计算方式以消除噪音。在单轮德尔菲法专家的选择方面,采取向全国预算透明度研究领域的权威专家发送Email的方式发送指标池,按照理论专家、实践专家及其他专家的构成分别选取30人。其中“其他类专家”是指除“理论专家”、“实践专家”之外的研究学者,如互联网站的专家、学生及志愿者(如表1所示)。

表1 单轮德尔菲专家组成

第一,计算专家临界值。专家临界值下线的计算公式为:

其中,μ表示所选择专家的期望数量;S表示专家对备选问题选择数量的标准差;N表示备选问题被专家选择的频数。ta表示置信度a取特定值时t的检验值,可以通过查阅t的检验表获得。最后,计算临界专家的数量为:

第二,隶属度的确定。依照模糊数学观点,政府门户网站预算公开质量评价的指标体系是一个模糊集,每一个指标就是模糊集中的一个元素。隶属度可以表示为对每个指标进行隶属度的分析是为了确定每个指标在合格线上。计算隶属度的公式:

其中Rn表示隶属度,j表示指标的数量,T表示反馈消息的专家的总数量。通过反馈回来的80分有效问卷,统计出指标池中的91个指标的隶属度,并将它们与专家的临界值相比较。由于专家的临界值为30,此时临界值变为R=30/80=0.375,这样隶属度小于0.375的指标的要被剔除,剔除29个指标,最后剩下62个指标。

第三,指标鉴别能力的判断。指标的鉴别有两个方面:其一,指标之间是否相关性过强,即指一个或者多个指标指向同一个问题。其二,指标是否可以正确表达所要评估的对象。对第一个问题我们主要对指标进行相关性分析,删除那些评估系数较大的指标;第二个问题则借助变差系数来分析。

依照统计学原理,相关系数一般可以分为3个等级:|R|<0.4是低度线性相关,0.4≤|R|<0.7是显著性相关,0.7≤|R|<1是高度线性相关。本研究将所有|R|≥0.4的指标都做了删除,如表2所示在“专业性”的维度中“预算编制的合理性论证”与“预算管理活动有明确法律规定”显著性相关,则删除一个。

表2 指标相关性

**.在.01水平(双侧)上显著相关

经过SPSS 19软件分析,以相同的方法删除“非预算资金”、“年中回顾”、“预算执行的结果”、“支出欠款”、“向公民公开税收分配”、“税收不同来源”、“预算收入与上一年比较”、“非税收的来源”、“公布预算提案时间表”、“不同格式”、“提供图表直接表达”。共删除12个指标,最后剩下50个指标。

3.权重的确定

根据专家调查法确立权重。这种方法是聘请有关专家,对考核指标体系进行深入研究,由每位专家独立对考核指标进行选取,然后记录每个考核指标的频数。本文借助专家法来确定权重,第i个指标被专家选择的频数为Ni。指标的数量n,权重用Qi表示:

四、实施评估

1.数据来源

评估各省门户网站预算信息是本文最关键的步骤之一。本文根据问卷法和访谈法来采集各省门户网站信息公开数据,采用交叉评估的方法,以各省的普通市民和研究学者评估其他省的形式展开。每个省发放40份问卷,其中20份给普通市民,10份给专家学者,还有10份给负责公布预算信息的政府人员。31个省(直辖市、自治区)共发出1240份问卷。以31个省(直辖市、自治区)的政府门户网站中的预算栏为研究对象,根据2014年4月从各省门户网站采集的信息来计分,准确计算各省(市)的分值。

2.问卷设计

政府门户网站预算公开问卷是依据其指标评价体系设计的,如表3所示,设有五个一级指标,每个一级指标下分为若干个二级指标,并附有每个二级指标的权重。分别从专门性、全面性、详细性、动态性、便利性五方面设计了5、19、12、5、8个指标,根据李克特五级量表法加以分析,有“非常同意”、“同意”、“不一定”、“不同意”、“非常不同意”五种回答,分别记为5、4、3、2、1,每个被调查者的态度总分就是他对各道题的回答所得分数的加总。

表3 政府门户网站的预算公开指标

3.评估评分

如表4所示,通过统计在门户网站获取信息的问卷,计算每个指标平均得分Sn,与每一项指标的权重Qn相乘,得到某个省(市)的最后得分W。

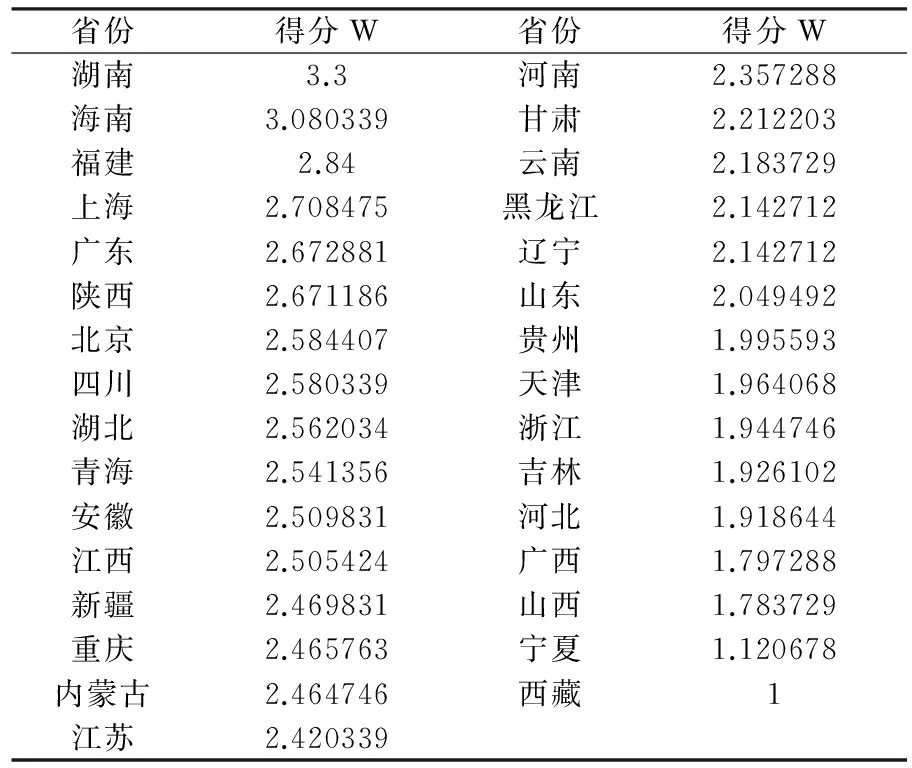

表4 我国31个省(直辖市、自治区)门户网站预算公开的得分

4.指标得分情况

从每个指标的角度来看,我国31个省(直辖市、自治区)在有些方面做得并不到位。为了分析各省(市)的政府预算门户网站中指标的具体情况,本文采取分层抽样的方法在每个省(市)的问卷中抽出一份问卷,最后组成一个新的样本。这样便于分析我国政府预算公开中不完善的地方。由于不同指标之间单位不同,不便做比较,于是本文对指标进行无量纲化,只开展相对大小的比较而与单位无关。

(1)计算方法

本文在问卷中每个省抽取一个样本组成新的31个样本,其中各个指标实际总分数为S,每个指标的均值E,每个指标的实际总分数与满分总分值的比值为T。如表5所示:

表5 我国政府门户网站预算公开评价指标的评估结果

五、评估结果

1.根据指标比值T的分析

T值是指在31个样本中每个指标实际得分与理想状态下满分的比值。因此,比值T越接近1时,说明指标的实际结果与理想状态结果越接近。在31个样本中,实际结果处于最差状态时的比值(即得分为1,总分为31时)为T=31/155,此时T为0.2。当比值越接近0.2时,说明指标的实际结果与理想状态距离越远。同理可得,当31个样本中某个指标的平均得分为2.5时,则处于好与坏的临界点,此时的T值为0.5。

2.根据指标五个维度的分析

第一,指标的专门性维度。预算编制的合理性论证U15的T值为0.2,说明我国门户网站预算公开并没有关于预算编制合理性的考察。预算草案经立法机关批准U14(0.316129)的T值小于0.5表明门户网站预算公开在这方面做得不够好,与理想中政府预算信息的公开尚存有一定差距。由于我国公共预算起步晚,公开形式还不够正规,需要进一步完善。1998年中央财政决算和中央财政审计报告及《关于1998年中央预算执行情况和其他财政支出的审计工作报告》出台,1999年9月20日颁布了《关于改进2000年中央预算编制的通知》,2008年才颁布了《政府信息公开条例》,2010年首次公开了政府部门预算。这些文件表明我国政府门户网站上公开政府预算的时间年限并不久,还属于摸着石头过河的阶段。

第二,指标的全面性维度。其中对当前宏观经济预测U28、不同宏观经济对预算的影响U29、政策目标与实际结果区别对税收的影响U211、近几年预算支出评估比较U212、预算前声明U214、财政风险的信息U216这些指标T值为0.2,说明我国31个省(直辖市、自治区)门户网站预算公开并没有这些方面的描述。个人项目支出U21(0.23871)、提供债务信息U22(0.483871)、涵盖全部的政府收支U24(0.425806)、政府转移支付的信息U25(0.490323)、国营公司转移支付的信息U26(0.277419)、对支出项目绩效评价U27(0.225806)、政策目标与实际结果区别对支出的影响U210(0.225806)、预算总结与建议U213(0.206452)、预算执行绩效信息U217(0.225806)这些指标的T值越小,显示在政府门户网站预算公开过程中这一指标完成的质量越差。本维度共计19个指标,其中仅4个指标T值在0.5以上,表明政府门户网站预算信息不全面,并没有体现出门户网站作为预算公开主要渠道的地位。预算的执行情况关系到国家财政目标完成的情况,人们既要看到财政资金的支出,当然也要看到这些资金是否发挥了作用。故而,“预算绩效”、“支出项目绩效评价”、“政策目标与实际结果区别对支出的影响”等指标是十分重要的。然而在各省的财政预算栏里,几乎很少有关于这些信息的文件,这势必会减少政府预算公开的全面性。究其原委,恐与地方政府对网络影响力的顾忌有关。网络的蝴蝶效应容易引发恶意炒作,兼之并非所有的公民都能理性地看待问题,政府部门由此担心将预算公开会背负骂名。从政府层面来看,政府往往由于自身的原因并不愿意公开所有的预算信息,公开得越多政府自由活动的空间就会越少,政府本能地隐藏和回避一些对自身不利的预算信息。

第三,指标的详细性维度。将预算支出的整体水平与上年比较U35、解释被提议预算与政策目标联系U37、有预算年中回顾U38、详细的解释预算政策和收支变化U311,这些指标T值为0.2,说明在政府门户网站预算公开中这部分指标没有被提及。按月(季)提供预算支出数U34(0.380645)、被提议预算与政策目标联系U36(0.225806)、预算更新的信息U39(0.309677)、提供预算编制的依据U310(0.329032)、预算修改意见U312(0.303226)这些指标的T值越小说明政府门户网站预算公开中有越少的省份提供这些指标的信息,也就是越需要改进的地方。所测指标12个中只有3个达到0.5以上,表明我国政府门户网站对公共预算指标的详细性还有待完善。

一般来说,政府预算信息的黑匣子还包含着很大的利益,预算信息越是语焉不详,官员滋生腐败及以权谋私的空间就越大,就会更加阻碍公共治理走向善治。

第四,指标的动态性维度。提前发布预算公布的时间的信息U41、严格按照时间表来准备和公布预算信息U42、向公众发布预算前声明U43这几个指标T值为0.2,说明在动态性中这些指标都没有在31个省(直辖市、自治区)门户网站体现出来。提供审计报告U44(0.432258)、预算执行中的变化U45(0.251613)。本维度这5个指标,其中没有一个指标在0.5之上,说明我们政府门户网站预算公开的动态性存在很多不足,很大程度上忽略了预算的动态性。通过对31个省(直辖市、自治区)门户网站的考察发现有些省只是公布出了全年的预算信息,并没有按月或季度来公布预算的信息,预算信息更新滞后。另外,大部分省份只是公布预算的草案与预算的执行情况,很少会公布预算草案的审议修改情况。由于政府部门只注重预算公布的结果,不注重过程,导致公民无法及时得知预算事务情况。

第五,指标的便利性维度。在31个省(直辖市、自治区)门户网站预算公开中便利性维度是做得最好的。所测指标8个中有7个指标T值在0.5以上,只有年度审计报告公布时提供摘要U52(0.406452)存在不足。说明政府门户网站预算公开是一个很便利的渠道,可以方便公民直接获取预算信息。

六、建议和结论

(一)建议

1.加强政府门户网站预算专栏的建设

首先,从我国31个省(直辖市、自治区)政府门户网站预算公开情况来看,鉴于我国网络预算公开起步比较晚,与发达国家相比还存在一定的差距,我国应该加强政府门户网站预算公开的规范性和统一性建设。立足本国实际,充分借鉴国际先进经验,紧紧围绕加强门户网站预算公开规范性和促进预算透明的目标,按照统筹安排、积极稳妥、循序渐进的原则,以完善政府门户网站预算专栏管理制度为基础,以健全预算信息发布工作机制为重点,全方位、多层次地提高政府门户网站预算信息的法规性、准确性、完整性、具体性、易懂性、及时性和便利性。

2.克服政府部门公开预算信息的逆动力

由于政府部门对于网络舆情的惧怕和政府内部等级结构的约束,导致政府部门对于一些敏感信息,特别是与预算有关的信息往往持回避和保留的心态,政府对于预算公开有较强的逆动力。官员对于网络舆情的惧怕是政府对预算信息逆动力的原因之一,网络具有信息传播快速、匿名评价等特点,一些对政府不满的公民可以通过网络批评甚或恶意攻击政府官员,致使一些官员因恐惧而抗拒网络。另外,政府内部等级制度是政府公开预算信息逆动力原因之二,导致只将核心预算信息汇报给上级,对上不对下的行为,很容易滋生腐败。对此,中央政府应建立相应的正负激励机制,即一方面给予压力,另一方面给予鼓励的政策,使政府部门积极主动对待门户网站预算公开,克服思维定式和心理障碍,用理性的心态去看待预算公开。

3.通过立法规范网络预算公开

政府门户网站预算公开需要将预算公开纳入到法制化的渠道,这是政府预算管理的需要,也是公民知情权、参与权和监督权的需要。针对现阶段预算公开约束力较弱的现状,应从国家层面建立统一的法律法规体系,通过法律程序来约束和规范网络预算公开行为。通过修订《保守国家秘密法》和《预算法》等与预算公开相关的法律,明确政府门户网站预算公开的原则、范围、程序等。

绝对的权力导致绝对的腐败,这早已为历史所证明,法律作为一种制约,可以有效地规范预算公开。政府部门掌握着预算信息是否公开和公开预算信息的内容的权力,这样导致政府权力限制公民权利。但是基于委托代理关系,公民不仅对预算有知情权,而且还有所有权,公共预算实质上是全体人民的财富。在政府公开预算信息的逆动力较强的情况下,我们可以通过具有强制性的法律来维护公民自身的合法权利。所以,当政府的权力过大时,就需要用法律去约束政府的行为,把权力关进制度的笼子里。

4.完善预算监督体系

完善的预算监督体系是预算透明化的保障。拥有良好的监督体系就可以及时发现预算管理各个环节的问题。完善预算监督体系可从如下三个方面进行。

首先,建立独立的审计机构。预算执行审计是指各级审计机关依据本级人大审查和批准的年度财政预算,对本级财政及各预算执行部门和单位,在预算执行过程中筹集、分配和使用财政资金的情况以及组织政府预算收支任务完成情况和其他财政收支的真实、合法、效益性所进行的审计监督。可以增加“上审下”的审计力度,这样无论是人员、经费、机构都独立于被审计单位,具有较高的独立性,审计受干扰少,审计的质量高。还可以实行人员轮岗制,以提高预算执行人员的独立性。

其次,充分利用财政监督。财政监督是财政机关对行政机关、企事业单位及其他组织执行财税法律法规和政策情况,以及对涉及财政收支、会计资料和国有资本金管理等事项依法进行的监督检查活动,称为财政监督。财政部门是预算编制和预算执行的管理部门,对预算部门的特点十分了解。财政监督可以有效发挥事中监督的特点,可以快速发现问题,纠正问题。

5.提高公民民主意识

英国思想家洛克认为人民的认可和授权是政府权力的源泉,法律生效和政府的重要决定都必须征得人民的许可。我国宪法强调,人民拥有国家的一切权力,有权对国家工作人员及部门进行监督,提出批评,提供意见和建议。上述规定从法律上保障了人民对政府的监督权力。根据人民主权理论,公民要认识到社会主义的本质是人民当家作主。人民要保护自身合法权利,积极主动地关心和参与政府预算的制定和监督预算执行的全过程,学习了解相关的财务知识,站在客观的视角分析和评价政府的财政活动,通过合法的途径监督政府的行为,逐步实现一个政府与公民互动的良好环境。

(二)结论

本文通过对31个省(直辖市、自治区)政府门户网站预算信息公开质量的探析,发现各省(市)网上预算公开尚处于初级阶段,与发达国家的政府门户网站预算公开差距较大,特别是在预算信息的全面性和详细性上需要大力改善。门户网站预算公开没有体现出动态性,政府部门只是公布结果而忽略了预算动态性。同时,我国各省预算公开的水平参差不齐,不同省份的公开标准各有不同。有的预算信息较为详细,分类清楚,便于公民查询,有的则只是每年例行公事式简单公布一份有关全年的预算草案和去年的预算执行情况。本文在以往研究基础上进一步对克服政府预算公开的渠道“碎片化”的弊端,以政府门户网站为视角,通过专家法建立评估体系,对我国31个省(直辖市、自治区)预算公开情况进行了较为深入的分析,得出了相关结论。本文还针对存在的问题提出了五个建议,分别从门户网站的建设、克服政府部门的逆动力、立法规范、完善预算监督体系、提高公民民主意识这几个方面来加强政府门户网站预算公开。

注:

①韦曙林译:《公共部门预算理论》,上海人民出版社2010年版,第1—3页。

②国际货币基金组织:《2007财政透明度手册》,纽约:国际货币基金组织,[2012-1-6].http://www.imf.org.external/np/fad/trans/chi/manual.pdf.

③国际预算团队.2008.Open Budget Index 2008-Country Summary:中国[EB/OL].华盛顿:国际预算团队,[2012-1-6].http://internationalbudget.org.

④马骏、赵早早:《中国预算改革的目标选择》,载《华中师范大学学报》2005年第3期。

⑤尚虎平:《预算过程中的非政治问题——以2005-2007年国家审计报告为基础》,载《武汉大学学报》2009年第6期。

⑥邓淑莲:《预算透明评价标准研究》,《南京社会科学》2007年第11期。

⑦魏陆:《基于政府门户网站视角的中美预算信息比较与评价》,《当代财经》2012年第1期。

⑧周美多:《澳大利亚年初预算报告研究及其对中国的启示》,《电子科技大学学报》2013年第3期。

⑨翟司霞:《中央财经预算透明度评价研究》,《管理评论》2013年第2期。

⑩申亮:《财政透明度评价指标体系的构建与测度》,《经济与管理评论》2012年第2期

〔1〕Alt J. E., David D. L., David S. Fiscal Transparecy, Gubernatorial Popularity, and the Scale of Government: Evidence from the States,StatePoliticsandPolicyQuarterly, 2002,(2):230-250.

〔2〕International Budget Partnership. Open Budget Survey 2010[EB/OL]. http://internationalbudget.org/what-we-do/open-budget-survey/.

〔3〕上海财经大学公共政策研究中心:《2011中国财政透明报告》,上海财经大学出版社2011年版。

〔4〕中国发展研究基金会:《公共预算读本》,中国发展出版社2008年版。

〔5〕马俊:《公共预算比较研究》,中央编译出版社2011年版。

〔6〕经济合作组织:《经合组织关于预算透明度的最佳做法》[EB/OL].http://openbudget-index.org/files/OECDBestPracticesChineseSimp.pdf, 2001-5-15.

〔7〕国际货币基金组织:《财政透明度手册》[EB/OL].http://www.imf.org.external/np/fad/trans/chi/manual.pdf, 2007.

〔8〕申亮:《财政透明度评价指标体系的构建与测度》,《经济与管理评论》2012年第2期。

〔9〕魏陆:《基于政府门户网站视角的中美预算信息比较与评价》,《当代财经》2012年第1期。

〔10〕翟司霞:《中央财经预算透明度评价研究》,《管理评论》2013年第2期。

〔11〕邓淑莲:《预算透明评价标准研究》,《南京社会科学》2007年第11期。

〔12〕刘杰、张建锋、张祺:《政府运行对信息公开的逆动力的分析》,《公共管理学报》2012年第4期。

〔13〕张弘力:《公共预算》,中国财政经济出版社2001年版。

〔14〕傅洪春:《我国预算透明存在的问题及对策研究》,吉林大学博士论文,2012年。

〔15〕段尧清:《政府信息公开的动力机制》,《电子政务》2005年第3期。

〔16〕李春阁:《政府信息公开机制研究》,吉林大学博士论文,2011年。

〔17〕李少惠、崔吉磊:《社会管理中公民参与的价值彰显和路径选择》,《上海城市管理》2012年第2期。

〔18〕李少惠:《转型期中国政府公共文化治理研究》,《学术论坛》2013年第1期。

〔19〕马骏、赵早早:《中国预算改革的目标选择》,《华中师范大学学报》(人文社会科学版)2005年第5期。

〔20〕尚虎平、陈星宇:《我国城市公共服务提供绩效评价——面向L市的探索性研究》,《武汉大学学报》(哲学社会科学版)2013年第1期。

〔21〕【美】阿曼·卡恩、W.巴特利·希尔德雷思:《公共部门预算理论》,韦曙林译,上海人民出版社2010年版,第1—3页。

〔22〕尚虎平:《预算过程中的非政治问题——以2005-2007年国家审计报告为基础》,《武汉大学学报》(哲学社会科学版)2009年第6期。

〔23〕周美多:《澳大利亚年初预算报告研究及其对中国的启示》,《电子科技大学学报》2013年第6期。

〔责任编辑:宁岩〕

EvaluationoftheNationalFinanceBudgetInformationReleasedbyOurGovernmentPortalDisclosure

LiShaohui&NiYi

Scholars believe that China’s public finance budget presents “fragmentation” characteristics. Web portal as the main public channel can improve the quality of government public budget. But web portal public budget in China started late, and there is no uniform standard. This paper takes International Budget Partnership’s 123 questions in Open Budget Survey and the existing literature as the basis of index system. Through the establishment of the index pool,using single wheel Delphi method and the membership degree calculation to screen indicators. Combined with the characteristics of the portal to screen indicators which evaluating our country government budget public on web portal, from specialized, comprehensive, detailed, dynamic, convenience these five dimensions, using the method of experts to set up the weight, evaluate 31 provinces’ budgets on the government portal website. Thus reveal the government portal website problems existing in the public budget, and put forward the proposal.

the government portal website; public budget; the indicator system; evaluation

李少惠,兰州大学管理学院教授、博导 兰州 730000;倪怡,兰州大学管理学院研究助理 兰州 730000

D035

A

1001-8263(2014)08-0080-07

猜你喜欢

债券(2021年1期)2021-02-04

债券(2020年4期)2020-08-04

支部建设(2019年36期)2019-02-20

债券(2018年11期)2018-02-21

新财富(2017年7期)2017-09-02

债券(2016年10期)2016-11-28

CHIP新电脑(2016年1期)2016-02-04

中国教育信息化·基础教育(2011年11期)2011-12-17

中国教育信息化·基础教育(2009年7期)2009-09-05

中国教育信息化·基础教育(2009年6期)2009-07-27