团体短期健康险理赔项目风险管理研究

——以Z寿险公司理赔项目为例

2014-09-08 02:45:45张懿

安徽农业大学学报(社会科学版) 2014年4期

张 懿

(安徽国际商务职业学院财会金融系,安徽合肥231131)

团体短期健康险理赔项目风险管理研究

——以Z寿险公司理赔项目为例

张 懿

(安徽国际商务职业学院财会金融系,安徽合肥231131)

我国人身保险市场存在各类理赔风险隐患。以Z寿险公司承保的安徽阳光粮油食品进出口公司团体短期健康险理赔项目为例,采用德尔菲法建立风险评价的指标体系,运用模糊综合评价法建立Z寿险公司团体短期健康险理赔项目风险评价模型,对该项目进行风险识别和评价,得出该项目风险整体风险评价为“中”,对评价结果分析后发现,来自投保人以及医疗机构等利益相关者的道德风险较高,且该险种销售业绩低迷影响理赔服务质量是造成项目风险的主要原因。驻医疗机构理赔代表制、就诊费用审查制、定点医院管理等措施可以有效控制风险。

短期健康险;项目管理;风险管理;保险理赔

我国人身保险市场上的健康保险业务因发展时间较短、道德风险高、定价不易、理赔不易等因素,与保险市场的整体发展仍存在着一定的差距,2010年健康保险市场保费增速比人身险市场保费增速低10.67个百分点,比总保费增速低12.41个百分点,其增长的波动性与其他保险市场相较偏大。2011年在总保费中占比约为7%,占比一直处于较低水平[1]。

而就我国现阶段而言,一段时间内,道德上的风险因素仍然难以规避:投保时客户不如实告知自身健康状况、隐瞒病史、使用虚假的住院医疗费用单据、将自费药以公费药的名义开出、开出住院单而实际并未住院等情况屡屡发生,且保险公司在向医院进行核保理赔时也难以调查清楚准确,以上种种,造成了我国短期健康险市场普遍只赔不赚的局面。

在对短期健康险理赔的风险管理思考中,笔者注意到理赔业务具有复杂性、动态性、一次性、单件性、周期性等项目化的特点,遂以项目管理的视角,以Z寿险公司承接的团体短期健康险理赔项目为研究对象,对短期健康险理赔的风险控制进行研究,引入项目管理中的风险管理手段,希望能给目前纷乱的短期健康险理赔管理提供有效的风险防控措施,进一步规范理赔业务,控制不合理诊疗行为,降低疾病损失率,把理赔管理中的风险控制在相对合理的范围内,提高该险种的经营效益。

一、Z寿险公司团体短期健康险理赔项目介绍

(一)投保企业概况和项目背景

Z寿险公司是我国知名的人寿保险股份有限公司,公司历史悠久,实力雄厚。Z寿险公司的产品涵盖生存、养老、疾病、医疗、身故、残疾等多种保障范围,向个人及团体提供全面的人寿、意外和健康保险产品,为客户在人身保险领域提供保险保障并满足他们的投资理财需求。截至2013年6月底,Z寿险公司拥有的有效长期个人及团体人寿保单、年金合同及长期健康险保单累计已达1.44亿份,向市场提供短期健康险和个人、团体意外险服务。

2012年,因H5N1流感肆虐,安徽省阳光粮油食品进出口企业为本单位1 381名员工购买了Z寿险公司短期健康险类别下的倍安员工福利医疗团体保险,该险种的具体信息在此不做赘述。投保的员工中,男性495名,女性886名,人均保险费350元,保险期间为一年,自2012年9月1日零时起,至2013年8月31日24时止。Z寿险公司短期健康险理赔办公室负责受理该企业职工的理赔申请。

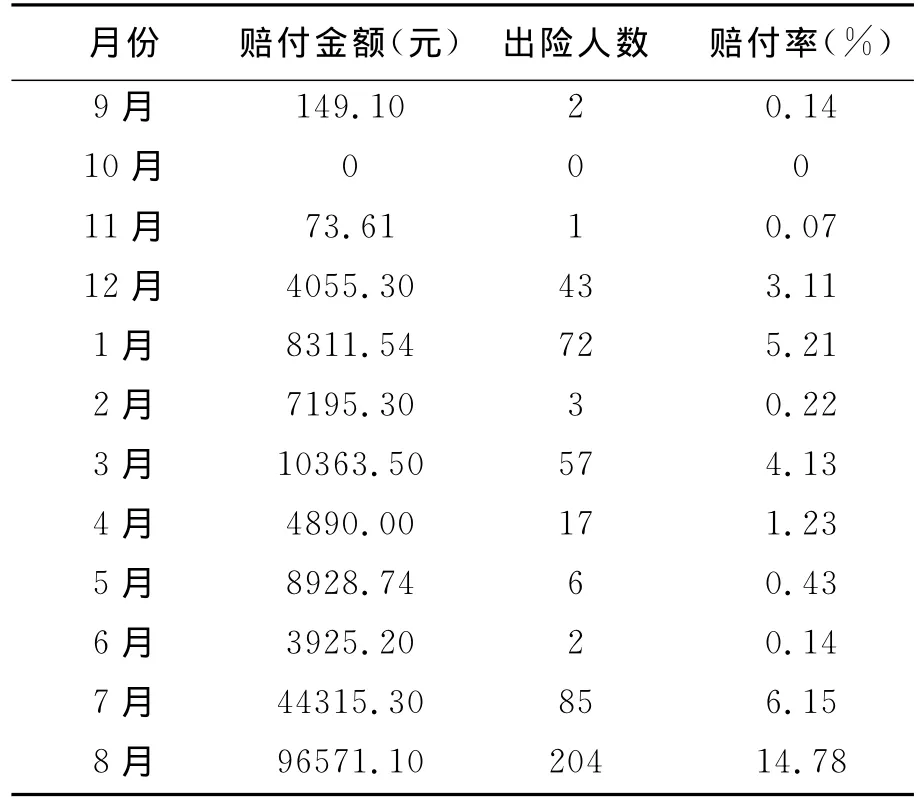

在该保单年度的前3个月,每月赔付金额、出险人数、赔付率如表1所示。因保险期间刚开始,多数职工并不熟悉理赔条款和Z寿险公司所承担的保险责任,且Z寿险公司主观上没有积极宣传理赔条款和申请手续,故赔付人数极少。

随着时间的推移,该企业当年12月和次年1月的出险人数和赔付金额逐步上升。考虑到天气变冷,呼吸道疾病发病率大幅上升,对于此种现象,Z寿险公司理赔人员认为赔付率虽然有明显的增加,但仍维持在一个合理的赔付率范围之内。

进入2013年2月,企业出险人数比上月有大幅度的下降,人均申请金额却较以往高。3月份的有关数据却忽然呈现一定幅度的增长。4月、5月、6月份的数据又回落至与2月份基本持平的局面。Z寿险公司的理赔人员认为这样的数据符合短期健康团险的常见规律,即人们的传统观念里认为春节期间不宜去医院就诊,会给新的一年带来晦气,所以除非是特别紧急情况才会去医院就诊,就诊后申请理赔的职工一般发病较急或病情较重,造成了2月份理赔率低但人均赔付金额不低的情况。进入3月后,春节期间延后治疗的客户与当月自然出险人数叠加,使得3月的赔付率较之前有明显增长。而4月、5月、6月因天气回暖,各类瓜果蔬菜上市,人们营养补充比冬季足,各类户外运动增多,且已渡过春季传染病、流行病高发时段,故赔付率再度回落。但在4月、5月、6月连续出现个别职工赔付金额较大的情况。

表1 安徽阳光粮油食品进出口公司2012年9月—2013年8月保单年度出险情况统计

因保单即将到期,在本保单年度的最后两个月,将整个保单年度的挤压问题积攒起来一并申请赔付的企业职工人数猛增,赔付金额出现大幅上涨,且人均赔付金额超过以往各个月份。

(二)项目实施情况

在该理赔项目的实施过程中,Z寿险公司理赔部门受理的每一起出险报案均在合同规定的期限内,及时完成了赔付金额的确定,客户较为满意。但经过比较发现,此次短期健康团体险理赔项目的整体赔付率虽然达到公司要求,但人均赔付金额高于公司规定的技术标准。而且,短期健康险理赔办公室的工作人员注意到:团单中大多数被保险人情况良好,但有个别几位被保险人出险就诊的频率较高;该企业从计划经济年代遗留至今的管理制度,宽松涣散的员工纪律,形同虚设的上下班监督制度,使得理赔工作人员在审核环节中得不到真实准确的员工考勤表、员工处方、员工外出证明、员工就诊请假证明等资料,直接增加了理赔审核工作的难度;该企业职工普遍收入与本省同类型其他企业相较偏低,存在着无病也开药、小病却大看以及家属冒名顶替职工本人就医的道德风险;部分应该通过验伤来核实情况的案件没有送至有关机构验伤;企业所在地市的医疗风气不正,医疗风险过高,一些医生违背职业道德乱开药、给患者乱做检查,且收费过高;有证据表明个别业务员违反公司纪律,联合客户欺骗公司获得赔付金。

二、Z寿险公司团体短期健康险理赔项目的风险识别

按照项目生命周期理论[2],将Z寿险公司团体短期健康险理赔项目划分为理赔发生前、理赔受理中和理赔完成后三个阶段,对项目各阶段的风险分析如下:

(一)理赔发生前的风险因素识别

经过识别,理赔发生前的风险因素有五项,分别是:产品自身缺陷;销售风险;逆选择;防损措施不足;心理风险。其产生原因如下:

Z寿险公司某些短期健康保险产品在设计、定位之初就没有考虑到理赔环节的成本和调查核损难度,导致日后不当赔付比例高于设计标准,或理赔调查核损时间过长延误赔付等。

在重业绩的思想左右下,Z寿险公司的保险销售人员为了能够卖出保险,完成月度任务,往往会将一些合同条款和保险责任含糊地向消费者进行解释,或隐瞒获得赔付的必要条件,使得客户在未了解公司理赔规定的情况下,就购买了Z寿险公司的短期健康险产品,为日后的理赔埋下隐患。

由于客户未将自身的健康状况信息完全告知保险人,导致Z寿险公司在短期健康险展业中承保了一部分不符合承保条件的客户,提高了出险赔付的概率,损失赔付金。

Z寿险公司采取的健康知识教育和健康评估、体检等防损措施停留在表面,并没有真正深入到参保人员当中,不能对保户的某些疾病起到预防作用,无法对其健康状况的改善带来实质性的效果,增加了出险几率。

部分客户在购买短期健康保险之后,主观上认为有了保障,对自身的健康状况开始采取不认真、不谨慎的态度,而招致罹患疾病的风险增加。

(二)理赔受理中的风险因素识别

经过识别,理赔受理中的风险因素有五项,分别是:客户风险;道德风险;第三方风险;操作风险;制度风险。其产生原因如下:

部分客户对保险合同中的理赔受理规定不熟悉,错过理赔申请期限,或因申请理赔的报案材料不全,增加了Z寿险公司理赔人员的工作难度。

投保人或被保险人存有赌博或赢利等非避险的主观心态。他们在购买保险时,都不同程度的存在隐瞒既往病史和重大病情、或其他主观故意的知而不告、告而不实等情节,这与保险的四大原则之一——如实告知原则相悖。这样的骗赔骗保案件,一般涉及的保险金较高,不仅触犯了法律,也严重违反了社会公德,对社会的造成的影响恶劣,更阻碍了保险业健康有序地发展。

短期健康险理赔管理的风险来源除了投保人和被保险人之外,还有作为第三方的医疗服务提供者。在我国现有的医疗卫生体制下,Z寿险公司所在省份的部分医疗机构从自身利益出发,同时凭借处于信息优势地位,存在着诱导服务的内在动机。如医院往往为了自身效益而给病人多开药、开贵药,延长病人所需住院的时间,给病人做一些不必要的检查和治疗,致使医疗费用的支出远远超出实际治疗的需要。而这些费用最终全部或者大部分转嫁给身为保险人的Z寿险公司承担。

在理赔过程中,由操作不当带来风险也不少见。如理赔单据在交接过程中有遗漏或录入信息错误,影响工作效率;公司理赔部柜面人员的专业技能不足,错误评价材料的逻辑准确性,未辨明资料的真伪,造成错误理赔决定。

Z寿险公司理赔部内部控制制度不健全,使得极少数理赔人员违背职业道德,钻制度的漏洞,在理赔支付中存在徇私赔付和内外串通的保险欺诈行为。

(三)理赔完成后的风险因素识别

经过识别,理赔完成后的风险因素有两项,分别是:市场风险和服务风险。其产生原因如下:

近几年来,保险市场参与者日益增加的外部环境,向业界各新兴保险公司提出了严峻的挑战。为实现迅速扩张、抢占市场的目的,业内“价格大战”屡见不鲜。甚至一些老牌的保险公司也难以独善其身,纷纷被迫降低费率,甚至以跌破成本的价格来拓展各险种的保险责任,这种保险责任金额远高于保费的非理性行为,无异于饮鸩止渴,会严重伤害保险市场的有序竞争和健康发展。从表面上看承保数量大幅上升,实质上承保的质量却大大下降,无疑对日后出险所产生的赔款支出失去了控制。

保险业作为金融服务业的一种,服务的竞争被业内视为竞争的核心。能否提供优质的理赔服务在很大程度上就是评价一个保险公司服务优劣的标准。Z寿险公司的部分理赔服务质量不高、服务人员工作形象不佳、索赔手续设计繁琐、拖赔惜赔等问题还不同程度的存在,与客户的期望相比还有较大差距,使得客户在完成理赔后,续保和购买Z寿险公司其他产品的意愿降低,无形中降低了公司未来的保费收入。

三、Z寿险公司团体短期健康险理赔项目的风险评价

(一)风险评价范围及依据

本次风险评价是对Z寿险公司所承保的安徽阳光粮油食品进出口公司职工团体短期健康险理赔项目所进行的总体评估意见。本次风险评价的主要依据有:与安徽阳光粮油食品进出口公司的医保定点医院专家主任医师进行多次的风险问询和技术交流;安徽阳光粮油食品进出口公司提供的参保职工个人健康资料;查阅的部分文件及资料主要包括:安徽阳光粮油食品进出口公司团体短期健康险投保员工过去十年的体检报告、安徽阳光粮油食品进出口公司职工工伤档案、《国民经济行业分类》、Z寿险公司团体短期健康险理赔手册、安徽阳光粮油食品进出口公司团体短期健康保险合同。

(二)Z寿险公司团体短期健康险理赔项目风险评价过程

1.Z寿险公司团体短期健康险理赔项目风险评价指标体系的建立

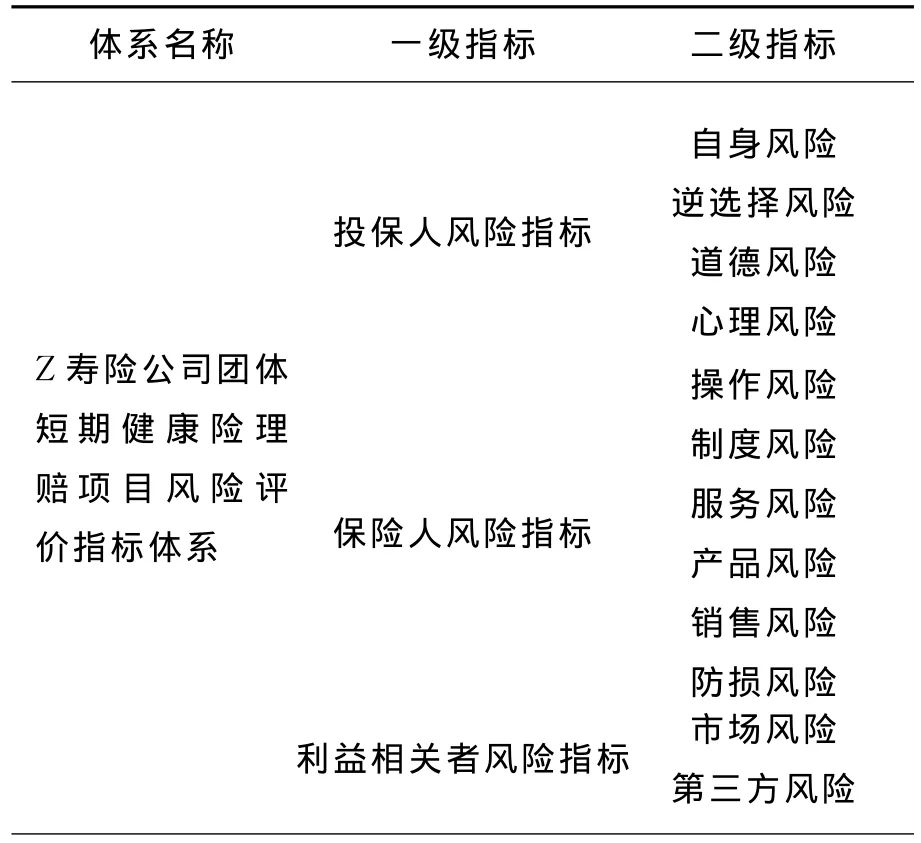

根据前文对Z寿险公司团体短期健康险理赔项目的风险识别分析,按照产生风险因素的投保人、保险人、利益相关者三方,建立出该项目的风险评价指标体系,如表2所示[3]。

2.确立Z寿险公司短期健康险理赔项目风险评价等级集合将评价等级按优劣程度依次分为优秀、良好、中、及格、差五级,其评价等级集合即对应为:{优秀,良好,中,及格,差}。

表2 Z寿险公司团体短期健康险理赔项目风险评价指标体系

3.采用德尔菲法确定各级指标的权重值

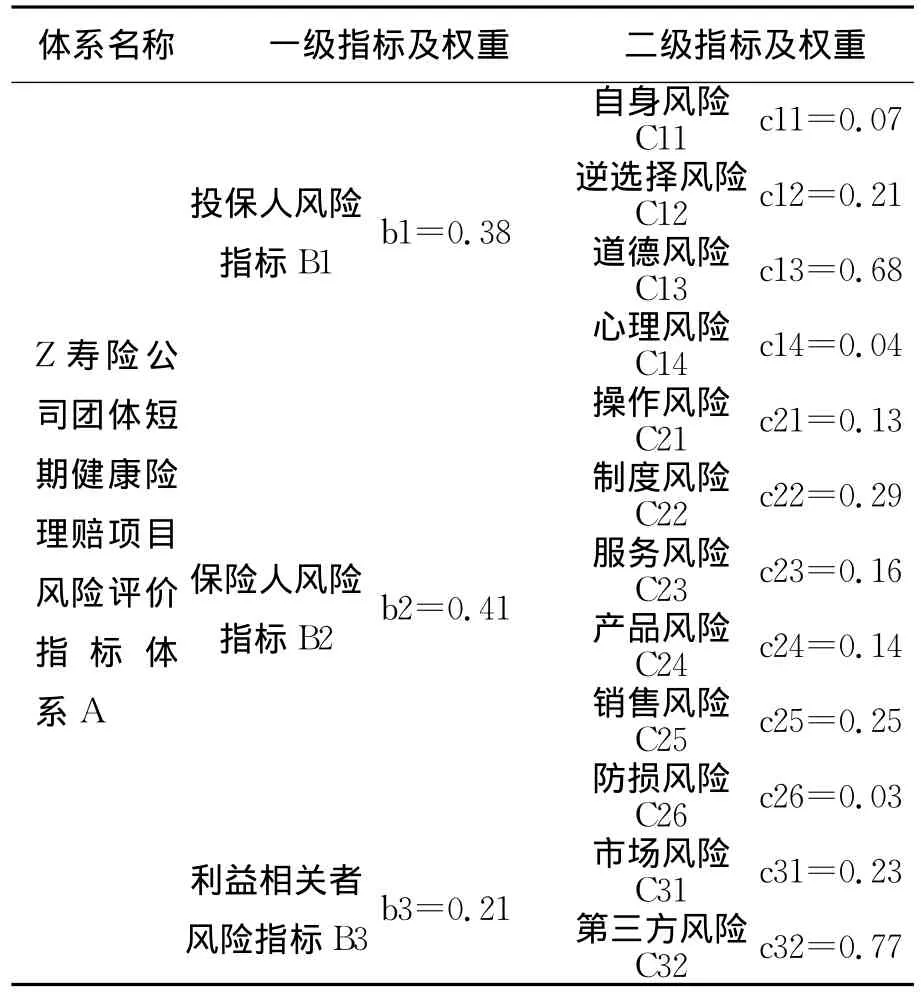

笔者邀请了寿险行业内从事短期健康险产品开发、短期健康险理赔信息管理系统设计等方面的12位专家,采用德尔菲法,基于项目管理理论知识,首次将非项目参与方的利益相关者纳入评价指标体系,对Z寿险公司团体短期健康险理赔项目的风险评价指标体系的第一、第二级评价指标分配权重,结果如表3所示。

表3 第一、第二级评价指标及其权重

4.基于模糊综合评价法的Z寿险公司团体短期健康险理赔项目风险综合评价

(1)第二级指标综合评价

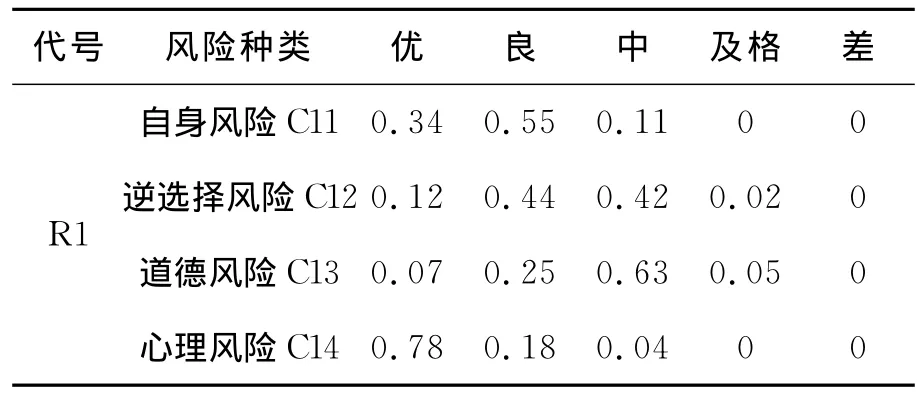

经由寿险行业专家根据经验及行业现状评分,按风险由低到高的次序分别对应优秀、良好、中、及格、差五个等级,获得第二级指标得分,如表4、表5、表6所示。

表4 第二级R1评价指标得分

表5 第二级R2评价指标得分

表6 第二级R3评价指标得分

第二级指标权重,如表7、表8、表9所示:

表7 第二级评价指标权重

表8 第二级评价指标权重

表9 第二级评价指标权重

第二级指标综合评价计算过程。

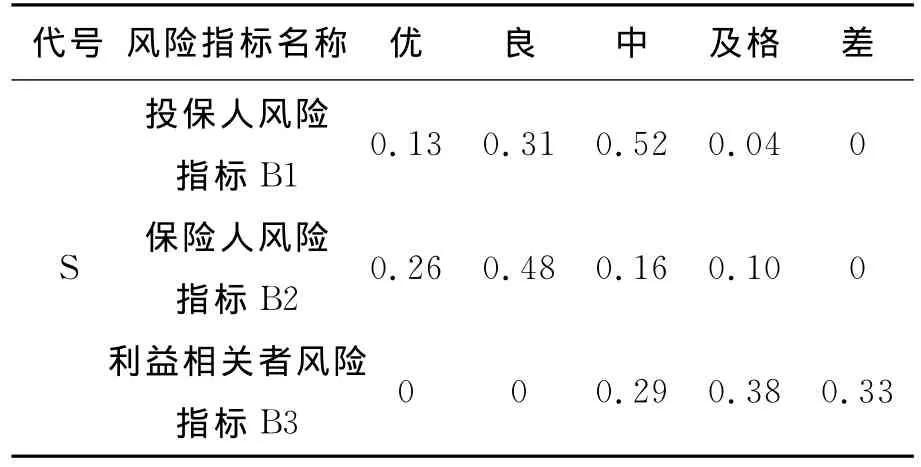

(2)第一级指标综合评价

第一级指标得分,如表10所示。

表10 第一级评价指标S得分

根据最大隶属原则,投保人风险指标评价中,Max评价值=0.52,对应的得分为“中”;在保险人风险指标评价中,Max评价值=0.48,对应的得分为“良”;在利益相关者风险指标评价中,Max评价值=0.38,对应的得分为“及格”。

第一级指标权重,如表11所示:

表11 第一级评价指标权重

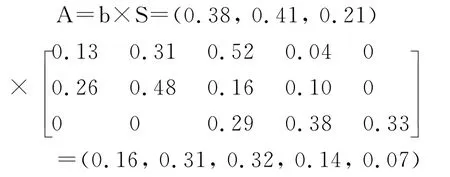

第一级指标综合评价计算过程:

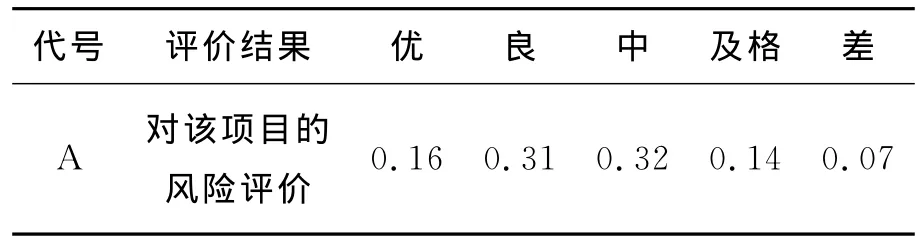

按风险由低到高的次序分别对应优秀、良好、中、及格、差五个等级,由第一级指标综合评价计算结果,得到对Z寿险公司团体短期健康险理赔项目的风险评价,如表12所示。

表12 Z寿险公司短期健康险理赔项目的风险评价

根据最大隶属原则,Max评价值=0.32,对应的得分为“中”,则Z寿险公司团体短期健康险理赔项目的风险评价为“中”,此结果亦得到行业专家的认可。

(三)Z寿险公司团体短期健康险理赔项目的风险评价结果分析

通过使用德尔菲法和模糊综合评价法进行分析,得出以下结果:Z寿险公司团体短期健康险理赔项目的投保人风险指标评价为“中”,保险人风险指标评价为“良”,利益相关者风险指标评价为“及格”,项目整体的风险评价为“中”。主要原因如下:

1.在短期健康险的理赔中,来自投保人的道德风险较高

如某些投保人向理赔部门申请理赔的日期与医疗免责结束的日期十分接近;还有一些被保险人发生“保险事故”的日期与保险合同生效日相距不到十五天。已有研究发现,在对意外伤害保险理赔案进行年度统计后呈现这样一种数字规律:保单生效后三日内与保单生效后一年内,这两个时间段相比,前者平均每天的“出险率”是后者的3倍以上;将保单生效后十日内与保单生效一年内这两个时间段相比,前者平均每天“出险”的发生率是后者的2倍以上。一些保户甚至利用投保时的审查漏洞,在意外伤害事故发生后才投保。

一些投保人申请的“意外伤害”理赔,不符合损伤医学客观规律。Z寿险公司曾遇到一名投保人自述:自述:不小心摔倒后导致肢体不能动,导致瘫痪,申请办理“高残”理赔。经核查后发现:投保人60岁,在这次摔倒过程中碰撞到颈椎,CT提示:颈椎退行性改变。局部水肿引起四肢活动受限,通过休息、局部治疗、理疗等方式,既能恢复功能正常。投保人捏造不实病情,企图骗赔。

一些投保人在疾病的发生、病情的发展与病情转归的过程中,描述和记载与医学规律不相符,存在谎报病情,将一些原本就罹患的内脏疾病和器质性病变说成了出险时的外伤所致;还有个别被保险人自称投保前身体素质好,未曾罹患过各类疾病。但投保后不到数月,被保险人就因身患慢性肿瘤、心脏病、心力衰竭等疾病住院甚至病故,就向公司申请理赔。这些显然都是违背医学规律的。

有些投保人提交的理赔申请单据不全,病史、医疗费等关键性票据有涂改痕迹,或病史记载有自相矛盾之处等。无论这些情况的出现是否为医生和临床记载的笔误,均给理赔部门的工作带来不小的甄别难度。Z寿险公司理赔部门在对骗赔骗保的案件进行调查归纳时发现:有恶意唆使他人冒领理赔金的;有虚构情节擅称出险的;有为了骗取保险理赔金随意涂改医疗单据金额的;更有甚者,为达到非法获利的目的,不仅夸大伤残程度,居然伪造 “证明材料”,谎称被保险人发生了“保险事故”。

通常情况下,人们对医院的选择一般是根据疾病种类、病情的程度、居住的区域等统筹考虑,就近安排。但是有的投保人或被保险人为了寻求医疗质量,选择大的医院;也有的为了隐瞒被保险人在投保前的疾病,找熟人在的医院;或前往较远的医院去诊治;还有一些被保险人,所患疾病明明已到晚期,却自称是初患该疾病,想利用合同对于初患与经患的赔付区别,在理赔时多获得赔偿金。因此,保险公司在理赔问题上既要对保户采取信任的态度,也要对那些不合常理的现象细心调研、分析,作出准确的判断,不让投机取巧的人骗取公司的保金,又要让保户得到公平、合理的理赔。

Z寿险公司理赔部门在日常的核查中还曾发现到:一些不具备书写能力和条件的被保险人在投保的相关合同文件上有亲笔签名;一些投保人为他人购买了保险而被保险人根本不知道。理赔人员在对一些存疑的保险合同签名进行书写鉴定送检后,发现投保单上的签名果然并非系被保险人亲笔签署。且这类保险合同中,被保险人常常在保险合同生效后不久就容易发生各类“保险事故”。

鉴于以上种种来自投保人的严重道德风险事件时常发生且难以防范,因此投保人风险指标评价为“中”。

2.Z寿险公司短期健康险的销售业绩受到市场不景气的影响,持续整体滑坡

销售人员为了提高销售业绩,在向客户介绍产品的时候,故意省略或淡化了保险条款中对客户理赔申请的规定和要求,使得客户在出险报案提出理赔的申请达不到符合理赔的条件。同样是为了提高销售业绩,一些销售人员对于客户中的次保体和拒保体降低了审查标准,使得他们按照标准体的费率缴纳保费,增加了日后出险的概率。

还有一些员工因自身技能水平不高,或工作责任心不强,在理赔工作中出现了错误赔付的情况,给公司带来不必要的赔付。因此保险人风险指标评价为“中”。

3.在短期健康保险中,医疗服务行业作为第三方,在自身利益的驱动下,既成为滋生道德风险的温床,也是道德风险难以规避的根源所在

医疗服务行业的特殊性导致市场机制在这一领域中的部分失效。医疗机构对医疗服务的过度提供与身为患者的被保险人对医疗服务的过度需求,使得医疗服务的花费远高于其成本和实际所需,也使得短期健康保险的理赔成本与赔付费用节节攀升且难以约束,给保险公司带来严重的利益损失。

自上世界90年代以来,医院作为健康保险体系中的利益相关方行为日益扭曲。最为突出的是医生肆意操控服务变量,医院管理者、药品商、医生三者之间紧密的利益链条,医院和医生几乎沦为穿白大褂的药品销售商。这种局面是身为保险人一方的Z寿险公司所无法改变的,因此利益相关者风险指标评价为“及格”[4]。

四、结论和建议

针对Z寿险公司在团体短期健康险理赔项目的风险评价结果,首先应当建立起必要的内部管理控制制度,在接报案、申请受理、理赔调查、核赔、给付这一流程上,根据各环节特点制定统一的标准和内部操作规范。其次,根据Z寿险公司实际,在对项目利益相关者的风险管理中引入驻医疗机构理赔代表制、就诊费用审查制、定点医院管理等办法,最大程度地规避来自医疗机构等利益相关方的道德风险。

本文利用项目管理和风险管理的基本理论,以Z寿险公司承保的安徽阳光粮油食品进出口公司团体短期健康险理赔项目为例,对项目如何进行风险管理进行了探讨。通过研究得出如下结论:风险管理的理论应用于寿险公司的团体短期健康险理赔项目是有效的,是成功的,可以对于以后保险公司类似项目提供经验借鉴;在理赔项目风险管理的过程中关注利益相关者并进行管理可以有效的控制风险,给保险公司自身的经营运作提供保障;由于每个项目的不同,涉及的利益相关方也不同,不同的人对风险的感知和承受能力也各有差异,如何做好风险识别和利益相关者的沟通管理对控制项目的风险至关重要,如何在保险公司的各个层面建立风险管理机制和落实制度是企业做好风险控制的关键和难点。

当然,我们也清醒地看到,保险公司目前的经营方式主要还是凭借高费用,低费率的粗旷经营方式,对类似项目的风险管理方法还是非常简单,并没有形成制度性的文件和有效的管理流程,而且项目管理涉及的领域很多,保险公司对项目的管理距离现代的项目管理的要求尚有不小的差距。如何面对新的严峻的市场竞争,如何能更有效对保险项目进行风险管理,尤其在新医改的背景下,商业健康保险参与医疗保障体系建设,如何发挥经济“助推器”和社会“稳定器”的作用,有待继续深入地思考和研究。

[1]李玉泉.中国健康保险市场发展研究报告[M].北京:中国经济出版社,2012:37-45.

[2]王建功.工程保险风险评价研究[D].天津:天津大学管理与经济学部,2010:25-29.

[3]刘晓红,徐玖平.项目风险管理[M].北京:经济管理出版社,2008:8-10.

[4]袁辉.健康保险制度创新研究[M].北京:中国社会科学出版社,2010:30-35.

Risk Management of Group Short-term Health Insurance Claim:A Case Study of Z Insurance Company

ZHANG Yi

(Department of Accounting and Finance,Anhui Institute of International Business,Hefei 231131,China)

There exist all kinds of claim risks in China’s life insurance market.Taking the group short-term health insurance claims of Anhui Sunshine Cereals,Oils and Foodstuffs Import and Export Company underwritten by Z Life Insurance Company as an example,using the Delphi method and adopting the fuzzy comprehensive evaluation method,the study establishes a risk evaluation index system to set up aproject risk evaluation model for the group short-term health insurance claims of Z Life Insurance Company.It is concluded that the project’s overall risk is at medium level,since the moral risk of the applicant,the medical institutions and other stakeholders is high,and the unsatisfactory sales performance of the project has affected the quality of claim service.Some solutions for controlling the risks are put forward.

short-term health insurance;project management;risk management;insurance claims

F840.3;C939

A

1009-2463(2014)04-0055-07

2014-03-10

张 懿(1984-),女,安徽芜湖人,安徽国际商务职业学院财会金融系助教,硕士。

猜你喜欢

数学物理学报(2022年1期)2022-03-16 06:15:28

中国外汇(2019年10期)2019-08-27 01:58:04

——与林刚先生商榷

上海保险(2018年3期)2018-04-03 09:35:31

瞭望东方周刊(2017年39期)2017-10-26 20:36:35

商周刊(2017年8期)2017-08-22 12:10:02

中国经济周刊(2017年23期)2017-06-20 23:40:58

中国卫生(2016年10期)2016-11-13 01:07:58

中国卫生(2016年10期)2016-11-13 01:07:56

中国卫生(2016年10期)2016-11-13 01:07:56

现代营销·经营版(2008年9期)2008-05-14 14:54:40