要素贡献对中国初次分配格局的影响

——兼论初次分配中资本对劳动的侵蚀

2014-08-31 02:53:25王晓丹

华南师范大学学报(社会科学版) 2014年3期

王晓丹, 周 勇

(1.东北师范大学 商学院,吉林 长春 130117; 2.国家审计署驻长春特派办 投资审计处, 吉林 长春 130021)

要素贡献对中国初次分配格局的影响

——兼论初次分配中资本对劳动的侵蚀

王晓丹1, 周 勇2

(1.东北师范大学 商学院,吉林 长春 130117; 2.国家审计署驻长春特派办 投资审计处, 吉林 长春 130021)

国民收入初次分配是按要素贡献进行的分配,但结合近年来劳动和资本要素及C-D生产函数进行微分的方法计算出中国要素对产出的贡献情况,以及初次分配中各要素的比重情况,发现劳动要素的贡献明显大于劳动要素的报酬,初次分配中资本要素侵占劳动要素。结合收入分配理论,这种侵蚀主要源于劳动力市场的不均衡,而改变这种侵蚀必须提高劳动力在收入分配中的话语权。

收入分配 要素贡献 要素报酬

国民收入的初次分配通常也称按要素分配,或称功能性收入分配,是指国民收入中劳动要素收入和资本要素收入所占的份额。从形式上来看,国民收入经过初次分配主要形成三大板块:劳动报酬所得、资本所得( 包括固定资产折旧和营业盈余) 和政府间接税(生产税净额)。因为收入分配格局中的二次分配和三次分配对分配格局的影响程度远小于初次分配,所以,初次分配的结果在很大程度上已经决定了社会最终收入分配的基本格局。这也是学术界一直对初次分配高度关注的主要原因之一。

近年来,中国学者对于中国国民收入初次分配中劳动报酬的占比进行了广泛的讨论和研究,但较多的是认为现有统计数据在统计口径和内容上存在问题,试图通过各种调整和估计手段,真实反映出中国初次分配中各要素所占的比重,进而分析劳动报酬所占比重下降的原因等。鲜有学者估计劳动和资本要素对生产的贡献,从要素贡献的角度研究要素贡献的变化是否对劳动报酬占比变化有何种影响。在为数不多的相关研究中,常进雄等(2011)以省际面板数据为研究对象运用生产函数法估算出1995—2007年资本和劳动的边际贡献;*常进雄、王丹枫、叶正茂:《要素贡献与我国初次分配中的劳动报酬占比》,载《财经研究》2011年第5期。常进雄、王丹枫(2011)以上市公司年报数据为研究对象,运用生产函数法估算出要素贡献*常进雄、王丹枫:《初次分配中的劳动份额:变化趋势与要素贡献》,载《统计研究》2011年第5期。。但因这些研究的目的仅是为了揭示初次分配中劳动报酬占比低于劳动要素的贡献,所以均未深究劳动要素贡献的变化情况。本文试图着眼于劳动要素对产出贡献的变化情况,分析劳动要素的贡献变化路径与劳动报酬占比变化的路径是否有一致性趋势,并对要素贡献与中国初次分配中劳动报酬占比的相关性进行研究。

一、关于要素对产出贡献的估算

关于生产要素对产出贡献的估算,目前能够实现的方法有二。其一是用劳动生产率来衡量,主要有两种劳动生产率计算方法,即统计比算法与数学解析法。*Kumar and R. Robert Russell. Technological Change, Technological Catch-up, and Capital Deepening: Relative Contributions to Growth and Convergence. American Economic Review, 2002,92(3): 527—648; Hulten. Growth Accounting When Technical Change is Embodied in Capital. American Economic Review,1992,82(4): 964—980; Lynde, Catherine, Richmond. Prodectivity and Efficiency in the UK: A Time Series Application of DEA. Economic Modeling, 1999,16(1): 105—122.具体来讲,统计比算法是以工作时间作为劳动投入的计量单位,以增加值作为产出的计量单位,得出二者的比例关系即劳动生产率。这一方法难以将劳动要素和资本要素对产出的贡献剥离开来。第二种方法是数学解析法,该方法通过对生产函数的分析,在运用数学方法对生产要素进行微分等形式处理的基础上,获得劳动生产率、资本生产率、全要素生产率等指标。相比而言,这种方法运用微分处理方法,能合理地反映出要素的边际产出(边际贡献),但合理的生产函数是关键。Thurow(1968) 通过估计柯布—道格拉斯生产函数分析和估算了美国1929—1965 年劳动要素和资本要素的边际产出与实际收益。*L. Thurow. Disequilibrium and Marginal Productivity of Capital and Labor. Review of Economics and Statistics, 1968, 50(1): 23—31.常进雄等(2011)也延用了这种方法。本文尝试了几种生产函数法,但对要素系数估算结果的显著性均不如柯布—道格拉斯生产函数。因而,本文的研究仍采用这一方法。

(一)方法介绍与数据获取

1.生产函数

本文在研究中选择C-D生产函数,Y=A(t)KαLβ,其中,Y是地区总产出,即增加值;A(t)是技术变量;K和L分别是资本要素和劳动要素变量;α是资本要素的产出的弹性系数,β是劳动要素的产出弹性系数。本文的研究是假定在一小段时间内(两年)一国各个地区的技术水平是相似的,因而本研究中A(t)为一常量。即本文研究所用的生产函数模型为:Y=AKαLβ。按本文研究的前提(α+β=1),如前文所述,对该模型进行线性变换,结果为:

lnY=lnA+αlnK+βlnL

2.数据获取

Y为全国各个地区( 省、直辖市和自治区) 年度总产出,即地区生产总值,本研究从历年中国统计年鉴、历年各地区统计年鉴中获得各地区当年价地区生产总值数,并运用各年地区生产总值指数进行消涨处理。

K为各地区在某个年度投入生产的资本要素,资本存量的计算采用永续盘存法,张军等(2004)给出了目前为止较为广泛接受的永续盘存法估算各地资本存量的研究。*张军、吴桂英、张志鹏:《中国省际物质资本存量估算:1952—2000》,载《经济研究》2004年第10期。本文参考了其做法:引用了其估算的1995年以前各地区历年的资本存量,并延用其估算方法:各地区年度资本存量=上年度资本存量-折旧+本年度固定资本开成总额,即:Kt=K(t-1)(1-τ)+It/PIFt,其中,Kt是t年度某地区的资本存量值,τ是经济折旧率,取9.6%,It为某地区年度新增资本,其数据来源于《中国统计年鉴》和《地区统计年鉴》上公布的各年(当年价)固定资本形成总额,PIFt为该地区定基固定资产投资价格指数。L为各地区在某个年度投入生产的劳动力。本研究取历年中国统计年鉴和地区统计年鉴上公布的从业人员数量。

(二)模型回归结果

为了让样本数量达到一定规模(大样本),以保证估算结果的可信度,本文将1990—2011年中国30个省、自治区、直辖市(为了研究的一致性,将重庆加入四川省)的相关数据,分成11组,即1990年和1991年中国30个地区组成一个容量为60的样本(大样本),假定这相邻两年内各地的技术水平是相同的,其余年份做类似处理,按照前文所述的模型,对每组样本数据进行回归处理和检验。

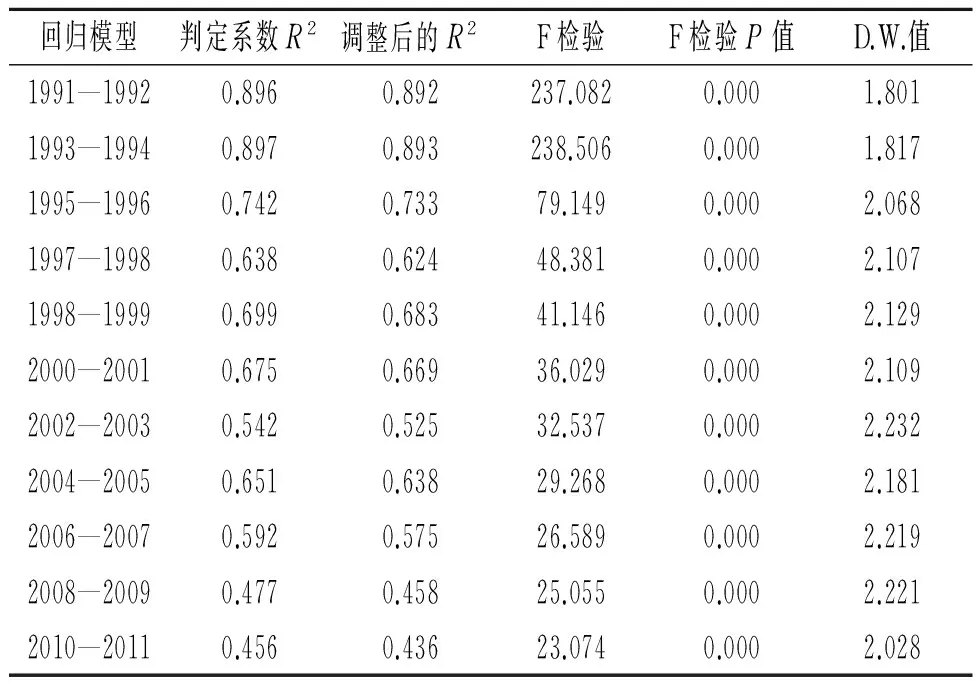

1.回归模型拟合检验

从表1可以看出,各个时间段模型F检验的P值均远小于0.05,均通过显著性检验,各时间段内变量与和之间存在关系是成立的。

2.回归系数(即劳动要素贡献率值)及检验

从表2可以看出,变量的系数全部通过了显著性检验,说明变量之间线性关系成立。按照生产函数的经济意义,此系数也为劳动要素对产出的贡献率,即增加一个单位的劳动要素,所带来的产出增加额。

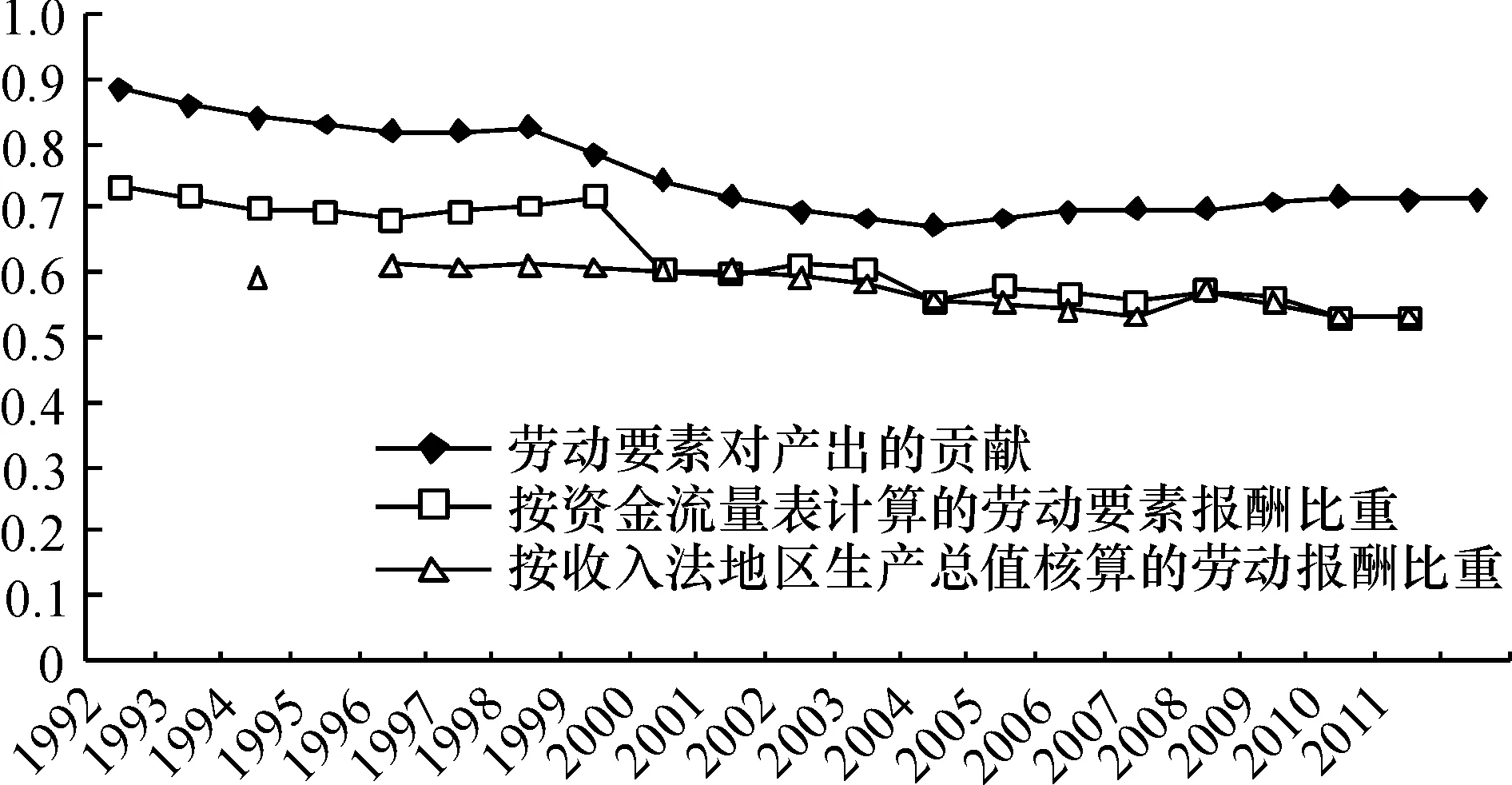

为了更为形象和直观地了解劳动要素对总产出贡献的变化情况,针对前文的研究结果作出变化趋势图,如图1所示。

表1 各时间段全国各地区劳动资本要素对产出贡献的回归模型检验结果

数据来源:中国统计年鉴、各地区统计年鉴历年数据经计算整理和SPSS回归所得。

表2 模型回归出劳动要素贡献率值

数据来源:中国统计年鉴、各地区统计年鉴历年数据经计算整理和SPSS回归所得。

图1 劳动贡献率变化

二、要素贡献与要素报酬

对于国民收入分配中劳动要素的报酬研究,需从国民收入的分配研究入手。国民收入的初次分配是按要素贡献进行的分配,分配的结果形成三大板块,即劳动报酬所得、资本所得( 包括固定资产折旧和营业盈余) 和政府的生产税。近年来,中国学者对于国民收入中劳动报酬占比问题进行了大量的研究,尽管所用方法和角度不同,但基本得出一致的结论:国民收入初次分配中劳动报酬占比在下降。事实上,目前有关中国劳动报酬在国民收入初次分配中所占份额实际上并没有一个权威公认的数据,不同来源的数据给出的结果并不相同。归纳起来,目前了解中国劳动报酬占GDP份额所依据的数据主要有以下三个来源:一是投入产出表数据;二是资金流量表数据;三是地区收入法国内生产总值数据。投入产出表反映的是国民经济各部门之间投入和产出的关系,是一定时期国民经济系统实际运行情况的缩影。中国国家统计局从1987年开始,逢2、7年份编制价值型投入产出表,投入产出表测算劳动报酬比重的优点是数据准确全面,但数据缺乏连续性,目前仅可获得9个年份的数据。资金流量表记录了以金融机构和非金融机构部门增加值为起点,经过初次分配,形成初次分配总收入,之后经过再分配形成可支配收入的过程;在初次分配中记录了各种要素的收入,以及再分配阶段各种转移支付项目在部门间的分配情况,因此,资金流量表可用来分析国民收入份额分配格局的变化及其原因。因2004年前后统计口径有差异,2004年经济普查后,国家统计局根据普查结果对资金流量表中的劳动报酬数据进行了修改,并对之前的数据进行了回溯调整,所以,资金流量表可在一定程度上反映出劳动报酬的变化情况。资金流量表的数据自1992年开始截至2009年。资金流量表数据存在的一个问题是非经济普查年份的劳动报酬数据常常根据劳动报酬增长率和居民可支配收入增长率相同来推算得到,这可能导致劳动报酬的高估。在地区收入法国内生产总值数据的核算中,地区生产总值由劳动者报酬、固定资产折旧、营业盈余和生产税净额四部分组成,即收入法GDP = 劳动者报酬+ 固定资产折旧+营业盈余+生产税净额。从地区收入法国内生产总值的核算中可以直接计算出劳动报酬占GDP份额,这一来源的数据也是目前人们使用最多的。利用省份收入法GDP加总计算劳动报酬比重,具有时间连续且跨度长等优点。但这一方法的核算仍存在2004年之前和2004年之后的统计口径问题。对于这一问题的解决,目前国内学者有以下几种解决方法。第一种是白恩重等人(2009)的调整。他们的调整主要体现在统一2004年前后劳动者报酬的统计核算方法。他们发现地区收入法GDP核算在2004年出现了两个变化:城镇个体经济业主收入从劳动收入变为营业盈余,2004年之前则全部视为劳动者报酬;2004年之后对农业不再计营业盈余。*白重恩、钱震杰:《谁在挤占居民的收入——中国国民收入分配格局分析》,载《中国社会科学》2009年第5期;白重恩、钱震杰:《国民收入的要素分配:统计数据背后的故事》,载《经济研究》2009年第3期。第二种调整方法来自华生(2010),他认为中国农户的农林牧渔收入属于混合收入,因而需要将其从劳动者报酬中剔除。他采用的方法是将这种混合收入全部当作资本或土地收入从劳动报酬中予以全部扣除。在扣除全部农户农林牧渔收入之后,中国纯粹的劳动者报酬及其占GDP的比重大为降低,其变动规律也发生了根本性变化:中国劳动者报酬在初次分配中占GDP的比重并未下降,反而一直在稳定攀升。*华生:《劳动者报酬占GDP比重的严重误读(下)——中国收入分配问题研究报告之二》,载《中国证券报》,2010-10-14。第三种方法来自张车伟等(2013)。他们分析了劳动者报酬的内涵,通过比较国际上调整劳动者报酬的各种方法,按照国际上比较通行的办法把城乡个体经营性收入的2/3划归劳动报酬,1/3划归资本或土地收益。*张车伟、张士斌:《关于中国劳动报酬占GDP份额变动的研究》,载《劳动经济评论》2011年第5期。

本文主要研究劳动要素和资本要素对产出的贡献和报酬,因此在国内生产总值中扣除了生产税净额,只考虑劳动和资本两个要素的占比情况。为了更好地比较,本文采用了资金流量表和地区收入法国内生产总值核算两种方法,对于第二种方法所涉及的2004年前后的统计口径问题,本文采用白重恩(2009)的处理方法。两种方法得到的劳动要素报酬占劳动、资本两种要素回报的比重情况如图2所示。

图2 劳动要素贡献与报酬变化对比

图2最上方一条曲线是通过前文所述方法计算出的劳动要素对产出贡献的变化线,下方两条线分别为按资金流量表和收入法地区生产总值核算出的劳动报酬占地区生产总值中资本劳动两要素报酬的比重。

从前文的研究可以看出:第一,资本和劳动两个要素对产出的贡献方面,劳动要素对产出的贡献一直大于资本要素,尽管1998年到2007年前后劳动要素对产出的贡献有所减少,但仍远大于资本要素对产出的贡献。第二,劳动要素所得的报酬明显低于劳动要素对产出的贡献。在初次分配中,资本要素是侵蚀了劳动要素应得的报酬的。这一结论与很多学者的预测是吻合的。

三、启示和建议

为了更好地分析中国收入分配的情况,本文再一次将目光转向收入分配理论。

众所周知,经济学家们对收入分配理论的研究先后经历了古典和新古典阶段。古典经济学的代表人物斯密认为,商品价值是劳动创造的,劳动的全部产品就是劳动的自然报酬。在生产的“原始状态”里,劳动者的工资等于他的全部劳动生产物,但自从资本积累和土地私有发生之后,劳动者就必须和资本家、地主分享劳动产品,工资只是劳动产品中的一部分,其他部分要作为利润、地租被资本家和地主占有。斯密还认为,随着社会生产分工的发展,对劳动的需求会增加,工资会上涨,上涨的幅度取决于资本积累水平。 “使劳动工资提高的,不是庞大的现有国民财富,而是不断增加的国民财富。因此,最高的劳动工资不在最富的国家里,却在最繁荣即最快变得富裕的国家出现。”从前文的劳动报酬在国民收入分配中的占比情况(图2)来看,中国近年来初次分配中劳动报酬占比随着经济的快速发展是呈下降趋势的,并且对比世界其他国家经济发展速度、工资水平和工资上涨水平,显然古典经济学的分配理论不能解释中国的收入分配情况。

新古典收入分配理论与古典的收入分配理论最大的不同在于生产要素对产出的贡献,新古典的收入分配理论认为,价值(效用)是由生产要素共同创造出来的(奠基人物萨伊说:“所谓生产不是创造物质,而是创造效用。”创造效用就是创造价值),各生产要素所获得的收入就是各生产要素提供生产性服务的报酬。按照要素报酬的确定标准不同,新古典的收入分配理论又形成两派:边际学派和均衡学派。边际学派认为,边际效用决定价值,商品的价值决定于商品的边际效用。生产资料的价值决定于最终制成品的边际效用,每一级生产资料的价值都由其下一级生产性产品的价值来衡量,直到最终制成的消费品。产品在各生产要素之间的分配就是各生产要素在社会所得中应占的份额问题;每个生产要素在参加生产过程中都有其独特的贡献,也都有相应的报酬,这就是分配的自然规律。代表性人物克拉克把土地报酬递减律扩展应用到土地以外的各个生产要素,认为在自由竞争的静态条件下,三种生产要素在分配中的收入正好等于它们各自的边际生产力,即边际贡献。新古典边际理论对于生产要素报酬的解释似乎更符合中国收入分配中按要素贡献的分配原则,但从前文分析的结果(图2)来看,不但中国的劳动要素对产出的贡献程度远高于劳动要素所得报酬,并呈持续稳定的状态,而且劳动报酬与劳动贡献并不明显相关:按资金流量表计算出的劳动报酬在国民收入中的比重与劳动要素贡献呈明显的正相关,相关系数达0.9079。但如前文所述,时间序列数据显示国民收入的增长与劳动的贡献率是显著的正相关关系,而资金流量表中的劳动报酬数据在非普查年份是根据国民收入的增长,并假定劳动报酬与国民收入呈同一速度增长计算得来的。因此这一相关系数不能说明中国的劳动报酬与劳动贡献呈明显正相关。而按收入法GDP核算所计算出的劳动报酬比重与劳动要素贡献的相关系数仅为0.4263。显然这一理论并不符合中国收入分配的实际情况。换言之,中国的收入分配中按要素贡献分配的原则体现得并不够明显。

新古典均衡学派的代表性人物马歇尔提出的均衡价格理论认为,无论是产品还是要素,供给和需求决定了价格。他认为,国民收入是各生产要素共同努力所创造出来的,在创造国民收入的过程中,各生产要素相互间处于一种共同合作与彼此依赖的关系。所以, 国民收入是一国全部生产要素的纯生产总额,同时也是一国全部生产要素之所得的唯一源泉。生产要素各自所得的份额,就是它们各自的价格。生产要素价格的确定原则和方法,马歇尔认为与一般商品的价格决定相同,取决于各个生产要素的供给和需求。结合中国劳动力市场供大于求的实际状态,似乎均衡理论更能解释中国劳动要素产出贡献大于报酬的实际情况。但均衡理论也认为,在完全竞争市场上,尽管要素价格在短期内受市场供求影响较大,但长期均衡的结果仍由要素的边际替代率决定,即仍与要素对产出的贡献和可替代程度相关;在非完全竞争的劳动力市场上,买方垄断和工会的力量都会破坏这种均衡。事实上,在中国的劳动力市场上,由于供给大于需求,劳动力市场价格几乎完全由买方决定,劳动要素持有方既没有工会组织来与资本要素持有方讨价还价,也没有因某行业劳动报酬不高而转向其他行业的可能性,只能接受低价报酬提供劳动。资本要素侵占劳动要素报酬也就不足为怪了。

长期的资本侵蚀劳动报酬,不仅损害了劳动者的利益,且造成收入差距持续扩大、社会不稳定。因此,提高收入分配中劳动要素报酬所占比重,不仅是按要素贡献分配的公平性要求,更是社会经济稳定发展的要求。对于提高劳动要素报酬占比的方法,本文认为并不是简单的政府干预所能解决的,除提高最低工资外,还需从根本上提高劳动者在要素分配中的话语权和讨价还价的能力。

【责任编辑:于尚艳】

王晓丹(1975—),女,辽宁桓仁人,经济学博士,东北师范大学商学院副教授。

教育部人文社会科学青年基金项目“劳动要素贡献率与劳动报酬非一致性增长的路径及影响研究”(12YC790193);第51批中国博士后科学基金面上资助项目“要素贡献率与要素报酬非一致性增长问题研究”(2012M511310)

2013-10-22

F124.7

A

1000-5455(2014)03-0096-05

猜你喜欢

中国新闻周刊(2024年22期)2024-07-09 11:57:36

湘潮(上半月)(2021年10期)2021-12-02 02:09:38

公民与法治(2020年15期)2020-09-25 02:57:54

知识经济·中国直销(2018年1期)2018-01-31 01:52:37

商周刊(2017年6期)2017-08-22 03:42:37

中国市场(2016年37期)2016-11-12 03:48:39

考试周刊(2016年38期)2016-06-12 12:51:42

海外星云(2015年15期)2015-12-01 04:17:39

学理论·下(2013年5期)2013-04-29 00:44:03

生命与灾害(2013年1期)2013-04-09 21:06:06