企业文化、价值承诺与企业绩效的相关性研究

——来自沪市上市公司的经验证据

2014-08-27 07:23:22刘进平

中国矿业大学学报(社会科学版) 2014年4期

张 燚,刘进平,张 锐,高 伟

(1.西南政法大学 a.管理学院 b.科研处 重庆 400031;

2.重庆文理学院 品牌科学研究所,重庆 402160;

3.中国矿业大学 管理学院,江苏 徐州 221116)

引 言

随着服务经济、服务贸易以及信息网络化的发展,出现了两个特别明显的商业思维变化:一是从关注产生利润到关注创造价值;二是品牌概念从存在于顾客心理到存在于不同利益相关者的体验中[1-3]。可以说,在某个特定的品牌生态环境中,相关的参与者和品牌越来越多,创建品牌关系时只考虑消费者和竞争因素已经远远不够[4]。品牌是存在于利益相关者和相关品牌之间相互作用的关系中,不论一家公司与这些关系是否直接互动,这种互动对品牌关系和品牌资产的影响都极其深远[1]。这在客观上形成了一个以品牌为中心的利益相关者复杂关系系统,包括品牌拥有者、供给商、中间商、消费者、竞争对手、媒体、政府等经济、社会各要素,甚至还包括一些自然要素[5]。品牌是一个“相互发现价值、相互承诺、相互组成价值网络的企业、个人或其他组织的价值组合”枢纽[6]。对所有利益相关者来说,组织品牌是内部价值观的外部表述;任何企业都必须先在内部确立愿景和价值观,然后把它们表述给外部利益相关者,因为愿景和价值观一旦稳固地植入了组织,品牌将具有实质性内容来接受外部检验;假如公司的主导文化是一种“为利益相关者创造价值”的文化,那么不论奖励制度如何,管理者都会明白,他们的任务是与关键的利益相关者团体进行交流、协商[6]。这意味着,一个在公司宗旨和企业文化理念上无视利益相关者的公司,是不可能在管理政策、管理制度、管理行为等方面与利益相关者价值需求保持一致的[7-8]。品牌在本质上就是为利益相关者创造价值,自己也能从中获得价值的一种“承诺”。尽管国内外学者对企业文化、利益相关者价值承诺与品牌成长的内在关系进行了大量定性探索,但相关实证研究还很少。而在管理实践中,品牌塑造与企业愿景以及价值观的结合十分欠缺,利益相关者通常还是被作为对手而不是合作者[9]。为此,本文通过实证研究,厘清沪市上市公司企业文化理念与利益相关者意识的现状及差距,揭示利益相关者价值承诺与企业绩效的相关关系,为基于利益相关者价值承诺的企业发展和强势品牌成长理论提供实证依据。

一、文献探讨

(一) 企业文化、利益相关者意识与企业绩效的相关性

企业文化是品牌塑造的基础,是指导企业一切管理行为的基本理念,那么究竟企业文化与长期经营业绩之间是否存在相关性。如果存在相关性,其本质特征是什么,这种相关性是否可用于解决企业经营业绩的增长问题。对此,科特等进行了开拓性研究[6],他们把企业文化划分为强力型企业文化、策略合理型企业文化、灵活适应型企业文化三种类型,并收集有关企业的企业文化二手资料,通过专家评分法确定企业文化力量以及企业文化价值观念中企业领导才能受重视程度和关键利益相关者(包括消费者、股东和员工)受重视程度;采用企业纯收入增长率、投资资本平均收益率、股票价格年均增长率等三个指标来刻画企业长期经营业绩。重点探讨企业文化力量以及企业文化价值观念中企业领导才能受重视程度、关键利益相关者受重视程度分别与企业绩效的相关关系,研究结论是:首先,证明企业文化对企业长期经营业绩有着重要作用。研究发现那些重视关键利益相关者(包括消费者、股东和员工)和各级管理人员领导艺术的公司,其经营业绩远远胜过没有这些企业文化特征的公司。他们通过为期11年的调查研究进一步发现,前者的总收入平均增长率、员工增长率、股价增长率和净收入增长率分别达到682%、282%、901%和756%,而后者仅为166%、36%、74%和1%。其次,他们预见企业文化将成为决定企业兴衰的关键因素。尽管企业文化不易改变,但它们完全可以转化为有利于企业经营业绩增长的企业文化。张燚等通过对远东控股集团的案例研究发现,远东品牌成长存在着“领导特质→企业文化→价值承诺→组织、制度和结构→管理行为与利益相关者价值创造→利益相关者满意度与积极合作→品牌成长”之间逐级影响的基本路径,并总结出远东品牌快速成长的五大机制,其中之一就是建立了价值承诺型企业文化[10]。由此可见,基于利益相关者价值承诺的企业文化对企业绩效存在重要的正向影响。

当前,利益相关者问题已经引起了企业、社会各界和政府部门的高度重视,许多政策法规都对企业实现利益相关者价值作了明确的规定或倡议。在这种新的时代背景下,很有必要从企业文化理念角度,了解中国企业的利益相关者意识(或对利益相关者的重视程度),并探讨这种意识是否与企业长期经营业绩存在显著的正相关性,从而为进一步探讨培育中国强势品牌奠定理论基础。

(二) 利益相关者价值承诺的定量刻画及其与企业绩效的相关性

由于企业利益相关者众多,如何定量刻画利益相关者价值承诺成为相关研究的难点。一些学者利用上市公司年报的财务指标来刻画,并探讨其与长期经营业绩的相关关系。代表性观点和结论如下:纪建悦等利用我国酒店餐饮行业1997~2007年间上市的7家公司为例,采用每股股利和每股公积金率、资产负债率、支付给员工的现金比率、留存收益率、销售成本率和应付账款周转率,分别刻画股东、债权人、员工、管理层、客户和供应商等利益相关者的价值满足程度,结果表明:利益相关者满足与企业价值之间存在着显著的相关性;不同利益相关者的满足水平存在着不合理现象;企业存在通过调整不同利益相关者满足水平来提升企业价值的可能[11]。王怀明等的研究表明,上市公司对国家、投资者和公益事业的社会责任贡献与企业绩效呈正相关[12]。温素彬按照资本形态的不同,将利益相关者划分为货币资本利益相关者(股东和债权人)、人力资本利益相关者(管理者和员工)、生态资本利益相关者(生态平衡和环境保护)和社会资本利益相关者(政府部门、供应商、顾客、公众等),构建了企业社会责任的利益相关者模型,并以46家上市公司2003~2007年的面板数据为例进行了研究,研究表明,大多数企业的社会责任变量对当期财务绩效的影响为负;但从长期来看,企业履行社会责任对其财务绩效具有正向影响[13]。李正以上海证券交易所2003年521家上市公司为样本,研究发现,从当期看,承担社会责任越多的企业,企业价值越低;但从长期看,承担社会责任并不会降低企业价值[14]。

上述研究揭示了利益相关者价值实现情况与企业短期和长期经营业绩的相关关系。但二者关系的潜在逻辑是什么,尚需要多角度的论证。对此,Rowley等认为,利益相关者行为是联结公司社会责任和财务业绩(CSP-FP)之间的潜在逻辑[15]。对于利益相关者的行为机制及其对企业绩效(或品牌塑造)的影响,主要有以下一些代表性观点或结论:Cornell等认为,企业的索偿者不只是股东和债权人,还包括客户、供应商、整体服务和产品的提供者、分销商以及员工等,这种索偿包括显性索取权和隐性索取权,其中,隐性索取权就包括公司社会责任在内,如果公司出现对社会不负责任的行为,那么拥有隐性索取权的利益相关者可能就会将这些隐性契约转换为对企业而言成本更高的显性契约[16]。他们认为,有良好社会责任的公司会发现他们的隐性契约的成本比其他公司要低,所以这类公司就会有更高的财务业绩;同时,公司社会责任形成了公司的外部形象,而公司外部形象的好坏导致了财务结果的差异。邓肯等则认为,利益相关者关系的好坏直接影响品牌培育效果,而且要更好地创造顾客价值,必须依赖其他利益相关者的积极参与、贡献和支持;利益相关者之间的互动关系还会对利益相关者的品牌认知产生重要影响;企业与利益相关者建立紧密关系,可以减低危机发生时可能带给公司或品牌的伤害,同时,利益相关者关系的好坏直接影响他们支持品牌的方法和程度,而且利益相关者之间存在互动关系,它会对公司与顾客的关系造成影响[1]。Jones认为,品牌价值的创造在于品牌与利益相关者之间的互动关系;品牌价值是通过利益相关者期望的满足来创造的;利益相关者的品牌认知不仅受到管理者行为的影响,还会受到其他利益相关者认知的影响[3]。尽管三位学者没有提供实证证据,但他们对商业实践的定性分析却给我们提出了两个重要启示:一是企业文化理念中的价值承诺是否与企业绩效存在显著的正相关性?二是把“利益相关者行为”作为中介变量引入,从深层次揭示品牌价值承诺与企业绩效(或品牌成长)之间的潜在逻辑和内在机理。本文将对第一个命题展开探讨,这不仅是对上述研究成果的有益补充,而且有助于厘清我国企业在文化理念和利益相关者意识的现状及其差距,为引导企业通过建立品牌价值承诺来实现长远发展和强势品牌塑造提供依据。由此,提出如下研究假设:

H:企业文化对企业长期经营业绩有着重要影响。那些重视利益相关者的上市公司,其经营业绩要显著高于没有这些企业文化特征的公司。具体表现在:

H1:价值承诺中关注的利益相关者数量与企业绩效存在显著正相关,即利益相关者关注数量越多,表明企业利益相关者意识越强,则企业绩效越好。

H2:长期经营业绩优秀的公司对利益相关者的重视程度要显著高于业绩不佳公司。

二、研究方法

(一) 变量的操作性定义及测度方法

(二) 数据收集方法

根据本文的研究需要,所选取的公司应满足两个条件:一是能有效获取公司财务信息和股价信息;二是能收集到10年以上的财务资料,以反映公司长期经营业绩。为此,本文选择沪市上市公司中具有10年以上上市交易时间的公司作为样本。通过上海证券交易所网站,选择交易时间在1991年~1999年间,一共有434家上市公司,剔除摘牌、暂停上市和数据不全的78家公司后,实际纳入研究范畴的上市公司有356家。资料收集方法如下:(1) 企业绩效指标的数据收集:从上海证券交易所公开数据库的公告摘要和年报中查找各公司2000年和2009年的主营业务收入以及2000~2009年的净资产收益率,从证券软件中收集各公司2000年和2009年的股票价格。(2) 上市公司价值承诺的资料收集:为了从公司宗旨等文本材料中获取品牌价值承诺信息,提炼出利益相关者类别,需要逐一浏览公司网站,重点从“企业文化”、“公司简介”、“董事长致辞”、“战略发展”、“人才招聘”(或“人力资源”)、“客户服务”、“投资者关系”以及“社会责任报告”等材料中,查询有关描述性信息。

三、结果分析

(一) 叙述性统计分析

通过对上海证券交易所2000年以前上市的356家公司进行初步分析,统计特征如下:

1. 按行业分类,共涉及13个行业,其中,制造业公司最多,有185家,占52%;依次是:批发和零售贸易有39家,占11.0%;房地产业有28家,占7.9%;信息技术业有24家,占6.7%;综合类有20家,占5.6%;电力、煤气及水的生产和供应业有17家,占4.8%;交通运输、仓储业有17家,占4.8%;社会服务业有10家,占2.8%;农、林、牧、渔业有6家,占1.7%;建筑业有5家,占1.4%;传播与文化产业有2家,占0.6%;采掘业有2家,占0.6%;金融、保险业有1家,占0.3%。

2. 按上市时间分类,1991年有4家,占0.92%;1992年有74家,占17.05%;1993年有66家,占15.21%;1994年有19家,占4.38%;1995年有8家,占1.84%;1996年有84家,占19.35%;1997年有82家,占18.89%;1998年有51家,占11.75%;1999年有46家,占10.60%。

(二) 上市公司价值承诺与利益相关者意识分析

利用SPSS17.0对沪市上市公司的品牌价值承诺进行分类汇总和描述统计,计算出所有公司平均的利益相关者关注数量,以及在13个行业的分布情况(见表1)。

表1 上市公司企业文化理念中对利益相关者的关注度一览表

表1显示,所有上市公司的价值承诺平均涉及1.56个利益相关者群体,其中,有57%的公司向顾客表达了价值承诺,有42%的公司向员工表达了价值承诺,有23%的公司向股东表达了价值承诺,有16%的公司表达了对环境保护的责任,有10%的公司对社会公益表达了承诺,而向供销商、合作者、社区和政府作出价值承诺的公司比例都低于3%。因此,从总体上看,沪市上市公司的利益相关者意识比较淡薄。对于影响公司发展或受公司影响的利益相关者重视不够,向顾客、员工和股东作出价值承诺的比例也不高,尤其缺乏对供销商、合作者、社区和政府的价值承诺或关注。

(三) 利益相关者价值承诺与企业绩效的相关性分析

1.利益相关者关注数量与企业绩效的相关性分析

运用SPSS的相关性分析方法计算出利益相关者数量与主营业务收入年均增长率、股价增长率、净资产平均收益率之间的Spearman’s rho相关系数,分别是0.140 (P=.008)、0.139 (P=.009)和0.149 (P=.005),均在99%的条件下显著相关。因此,利益相关者关注数量与反映企业长期经营业绩的主营业务收入年均增长率、股价增长率、净资产平均收益率之间存在显著的正相关性,故H1成立。

2.利益相关者关注类型与企业绩效的相关性分析

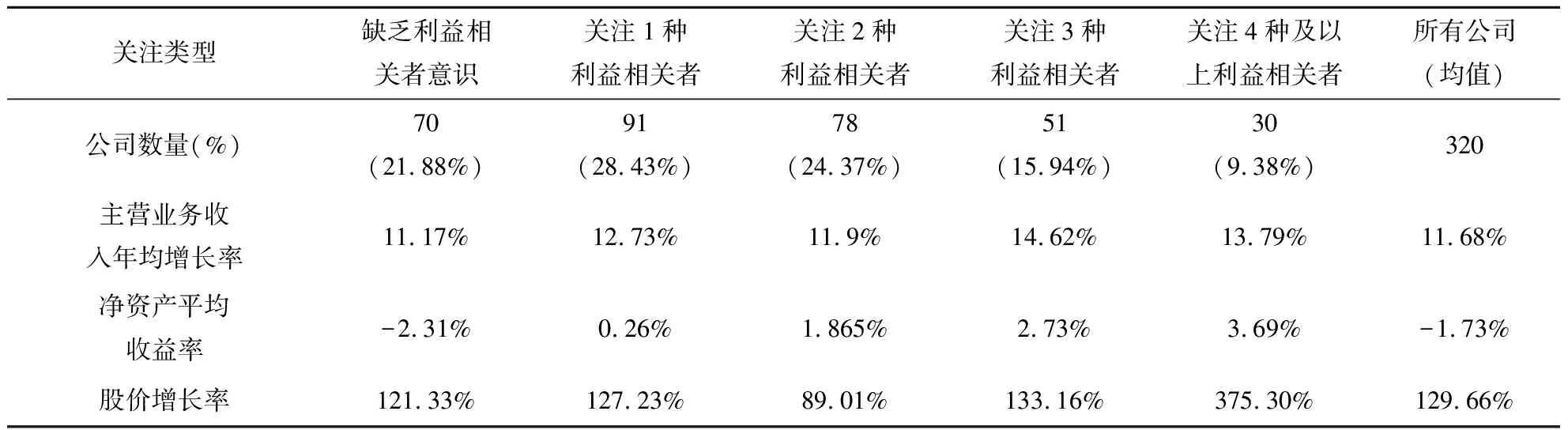

为进一步分析上市公司的利益相关者意识与其长期经营业绩的相关性,下面按上市公司关注利益相关者数量的多少划分为“缺乏利益相关者意识”、“关注1种利益相关者”、“关注2种利益相关者”、“关注3种利益相关者”和“关注4种及以上利益相关者”等五种类型,并计算出每类公司平均的主营业务收入年均增长率、净资产平均收益率和股票价格增长率(见表2)。为慎重起见,凡在2010年8月25日~2010年8月28日收集数据期间,因“无网站”或“网站打不开”等原因而无法获取公司价值承诺或利益相关者意识的36家公司将不纳入分析。凡上市公司网站对价值承诺为“无描述”的,则作为“缺乏利益相关者意识”处理。因此,被纳入分析的公司为320家。

表2 上市公司的利益相关者关注类型与长期经营业绩情况

表2显示,五种利益相关者关注类型(即“缺乏利益相关者意识”、“关注1种利益相关者”、“关注2种利益相关者”、“关注3种利益相关者”和“关注4种及以上利益相关者”)的上市公司在净资产平均收益率指标上存在递增趋势,分别是-2.31%、0.26%、1.865%、2.73%、3.69%;但在主营业务收入年均增长率、净资产平均收益率上均缺乏递增性,无法判定利益相关者关注类型与两项指标的相关性。为此,利用SPSS17.0统计软件计算得到利益相关者承诺类型与主营业务收入年均增长率、净资产平均收益率、股票价格增长率之间的Spearman's rho相关系数,分别是0.076 (P=.175)、0.120 (P=.032)和0.071 (P=.204),只有净资产平均收益率在95%的条件下显著正相关,其余两个指标的正相关性不显著。因此,尽管前面已经证实利益相关者关注数量与主营业务收入年均增长率、股价增长率、净资产平均收益率之间存在显著的正相关性,但从利益相关者关注类型上,并没有得到完全一致的结论,仅证实利益相关者关注类型与净资产平均收益率存在显著的正相关性。

在320家上市公司中,有70家企业缺乏利益相关者价值承诺,仅关注1种利益相关者(主要是顾客、股东或员工中的一个)的公司有91家,两类公司为161家,约占总数的50.3%。这表明有一半的上市公司缺乏利益相关者意识或利益相关者意识淡薄。而关注4种以上利益相关者的公司仅有30家,约占总数的9.38%,可以说,真正具有利益相关者意识的公司不到10%。这说明我国多数上市公司的企业文化理念和利益相关者意识还比较落后,普遍缺乏面向利益相关者的价值承诺或价值主张,即不清楚公司该为谁创造价值,又是谁为公司创造了价值。

3.不同业绩水平公司的利益相关者意识比较

为了比较不同业绩水平公司的利益相关者意识,本文进一步从356家公司中细分出业绩优秀公司和业绩不佳公司。其中,业绩优秀公司是指主营业务收入年均增长率、净资产平均收益率和股票价格增长率均高于平均水平的公司,由此得到符合该条件的业绩优秀公司有74家;而业绩不佳公司是指主营业务收入年均增长率、净资产平均收益率和股票价格增长率均低于平均水平的公司,由此得到符合该条件的业绩不佳公司有63家。通过计算得到不同业绩水平公司的利益相关者意识(见表3)和长期经营业绩(见表4)。

表3 不同业绩水平公司的利益相关者意识比较

表4 不同业绩水平公司2000~2009年间的长期经营业绩比较

表3显示,74家业绩优秀公司关注利益相关者的平均数量为1.95个,63家业绩不佳公司关注利益相关者的平均数量为1.16个,所有上市公司关注利益相关者的平均数量是1.56。由此可见,业绩优秀公司的利益相关者意识要显著高于业绩不佳公司和其他公司。从表4可以看出,业绩优秀公司的主营业务收入年均增长率为22.74%、净资产平均收益率为10.67%、股票价格增长率为432.14%;业绩不佳公司的主营业务收入年均增长率为-0.57%、净资产平均收益率更是-34.96%、股票价格增长率仅为8.3%;356家上市公司的主营业务收入年均增长率为11.68%、净资产平均收益率为-1.73%、股票价格增长率为129.66%。由此可见,74家业绩优秀公司的三项指标均显著优于所有公司的平均水平,远优于业绩不佳公司。因此,可以得出如下结论:业绩优秀公司的长期经营业绩和利益相关者意识都显著高于平均水平和业绩不佳公司,故H2成立;同时也证明,上市公司对利益相关者的重视程度与长期经营业绩之间存在显著的正相关,即H1成立。

4.行业类型对企业关注利益相关者的影响分析

通常情况下,环保类企业应该对环境更关注,而服务类企业对环境的关注度相对比较低,而且也不关注供销商。因此,行业因素可能会对公司关注利益相关者的意识及其长期经营业绩产生影响。为此,有必要把“行业类型”作为“控制变量”,分析其是否对公司关注利益相关者的意识及其长期经营业绩有显著影响?经过分类汇总统计,得到不同行业上市公司关注利益相关者数量与经营业绩情况(见表5)。

上市公司涉及到13个行业,其中,关注利益相关者数量高于平均值1.56的行业有5个,分别是制造业、信息技术业、建筑业、传播与文化产业和金融保险业;关注2个以上利益相关者的行业有建筑业、传播与文化产业和金融保险业,说明这三个行业的利益相关者意识比较高,但由于涉及的公司数量很少,一共只有8家。因此,仅从表5难以判断行业类型是否对上市公司的利益相关者意识以及经营业绩具有何种影响。为此,利用SPSS17.0统计软件计算出行业类型与主营业务收入年均增长率、净资产平均收益率、股票价格增长率和利益相关者数量之间的Spearman's rho相关系数,分别是0.004 (P=.938)、0.103 (P=.053)、-0.013 (P=.813)和-0.084 (P=.113),均在95%的条件下不显著。这表明,行业类型与上市公司关注利益相关者的数量及其长期经营业绩之间没有相关性。

表5 不同行业上市公司的利益相关者意识与长期经营业绩一览表

(四)部分优秀上市公司的价值承诺与企业绩效的相关性分析

为了更直观地感受利益相关者价值承诺与企业绩效的相关关系,选择6家利益相关者价值承诺清晰充分表达的上市公司(见表6),其经营业绩见表7所示。它们在主营业务收入年均增长率、净资产平均收益率和股价增长率的表现上都非常强势。在主营业务收入年均增长率方面,6家公司都高于20%,其中,上海汽车更是高达49.16%;在股价增长率方面,6家公司都高于300%,其中,宇通客车和武钢股份10年间的股票价格增长率分别是惊人的4769%和2539%。这些公司均向5个以上的利益相关者作出了价值承诺。其高绩效与利益相关者承诺的内在逻辑就是:它们将完整的价值承诺理念转化为公司实现利益相关者价值需求的实际行动。由此可见,在企业文化理念中清晰地表达对利益相关者的价值承诺绝不是可有可无的“口号”,它反映了企业对待利益相关者的认识和态度,是指导企业经营管理行为的基础,无疑值得其它公司学习和借鉴。对此,科特等也得到同样的研究结论:如果公司经理注重顾客、股东和员工们的利益要求,那么他们就会采取那些有利于实现利益相关者需求的合理的经营策略,这种企业文化将会有力地促进企业长期经营业绩的增长[6]。这些公司的成功经验在一定程度上为假设H2提供了证据。

表6 部分优秀公司的价值承诺与涉及的利益相关者

续表

表7 部分优秀公司2000-2009年经营业绩状况

四、总结与讨论

(一) 结论与贡献

本文以上海证券交易所2000年以前上市的356家公司作为样本,从公司网站中收集有关企业文化等资料所反映的品牌价值承诺,并通过内容分析法确定公司所关注的利益相关者类别,进而探讨利益相关者的关注数量与企业长期经营业绩的相关性。研究结果表明:上市公司所关注的利益相关者数量与其长期经营业绩之间存在显著的正相关性,其中,74家业绩优秀公司平均对1.95个利益相关者作出了价值承诺,而356家公司和63家业绩不佳公司分别对1.56、1.16个利益相关者作出了价值承诺,这表明业绩优秀公司的利益相关者意识要明显高于平均水平和业绩不佳公司;通过把关注利益相关者的数量划分为“缺乏”、“1种”、“2种”、“3种”、“4种及以上”等五种类型,分析发现公司主营业务收入年均增长率、净资产平均收益率和股票价格增长率基本呈现出显著的递增趋势,其中,那些对4种及以上利益相关者群体作出价值承诺的公司,10年间主营业务收入年均增长率、净资产平均收益率和股票价格增长率分别是13.79%、3.69%和375.3%,而那些没有对利益相关者作出价值承诺的公司仅为11.17%、-2.31%和121.33%。这也证明,品牌价值承诺(或利益相关者价值承诺)与企业绩效之间存在显著的正相关性。通过对品牌价值承诺的进一步分析,发现利益相关者缺乏或淡薄的公司有161家,占50.3%;而关注4种以上利益相关者的公司仅有30家,不到10%,这表明多数上市公司的企业文化理念和利益相关者意识还比较落后。

本文的主要贡献是以沪市上市公司为例,通过实证分析证明了公司文化理念中的利益相关者价值承诺与其长期经营业绩之间存在显著的正相关性,从而为企业满足利益相关者价值需求(或承担社会责任)提供了新的证据和解释;同时,也证明在企业文化理念中清晰地表达对利益相关者的价值承诺(或价值主张)绝不是可有可无的“口号”,它反映了企业对待利益相关者的认识和态度,是指导企业品牌塑造和经营管理行为的基础,与企业的长远发展休戚相关。本文还在一定程度上揭示了我国上市公司文化理念和品牌价值承诺的现状,而优秀上市公司的成功经验无疑为其他企业的发展树立了榜样。特别是在当前中国经济转型升级的关键时刻,对如何引导企业以品牌、标准、服务和效益为重点,健全质量管理体系,强化社会责任等有着重要的现实意义。

(二) 局限性及展望

本文的不足之处在于:(1) 本文提取“价值承诺”的信息是来自公司网站上的有关材料,而且这些材料中关于利益相关者价值承诺的拟定时间会对研究产生影响。如果是最近几年才拟定,那么把它与公司近10年的业绩表现建立联系,可能存在一定的误差。(2) 由于企业文化理念上的“价值承诺”与实际管理行为之间可能存在一定差距。同时,企业生态理念与价值承诺也未必就与利益相关者的实际价值需求或期望完全一致。这对研究结论会产生一定影响。但结论所反映的企业高绩效与利益相关者价值承诺的内在逻辑是科学合理的,因为对所有利益相关者来说,组织品牌是内部价值观的外部表述[17],企业文化和价值主张影响着公司内部管理行为、组织结构、管理体制以及资源配置等[10]。一个公司如果没有利益相关者价值承诺理念,就不可能有实现利益相关者价值需求的实际行动。如果品牌要保持其价值的真实性,并成为一种对利益相关者有意义的体验,那么品牌必须与公司组织文化结合在一起,保证经营管理者的共同价值观念与其行为规范一致[6]。

(三) 进一步的讨论

目前,利益相关者价值承诺(或企业社会责任)与企业绩效的相关性存在较大争议。围绕二者的因果关系,可以将有关研究结论归纳为五种假说[18-19]:社会影响假说——认为履行社会责任越好的公司,其财务业绩越好。权衡假说——反映了以弗里德曼为代表的新古典经济学的思想,即认为公司承担社会责任是管理者擅自向股东课税,公司目标是在生产技术和市场条件的限制下获取尽可能多的利润;公司履行社会责任会耗费公司资源,增加公司成本,与那些不考虑社会责任的竞争对手相比会处于不利地位,所以,公司履行社会责任越好,其财务业绩越差。资金提供假说——认为公司社会责任与公司财务业绩之间虽然存在正相关关系,但并非公司履行社会责任越好,财务业绩就越好,相反,却是公司财务业绩越好,公司在社会责任方面的表现才越好。管理者机会主义假说——认为管理者的报酬计划与短期利润和股票价格表现密切相关时,对管理者个人目标的追逐会导致财务业绩和社会责任表现之间出现负相关关系。协同效应假说——认为公司社会责任与财务业绩之间的相关关系可能为正也可能为负,而且无法从统计上发现两者之间的因果关系。

为什么利益相关者价值承诺和财务业绩之间关系的研究会出现如此迥然各异的观点或结论?因为部分因果假说或研究结论仅仅是根据两者的相关性得出,这显然存在一定偏差。从理论研究和经验分析看,公司社会责任应该是“因”,企业长期经营业绩是“果”,而联结这个因果关系的中间变量应该是“利益相关者行为”,因为一个有高品牌价值承诺的企业能得到利益相关者积极的投入和支持(如工作、资金、资源、购买力、口碑等),从而直接或间接提升企业绩效;同时,利益相关者的高价值承诺感知还能使利益相关者容忍企业偶然的产品缺陷或工作不足,有效减少因此造成的抱怨或离开的倾向性。因此,要证明公司社会责任与财务业绩之间的因果关系,应当把“利益相关者行为”作为中间变量引入,以揭示联结公司社会责任和财务业绩(CSP-FP)之间的潜在逻辑。除此之外,还应注意公司承担社会责任与财务业绩之间的时滞问题。在多数行业,公司承担社会责任不可能在短期内对公司财务结果产生显著影响,因为利益相关者对自身价值实现的满意与否,不大可能在短期内通过自身的行为对公司进行惩罚或奖励,二者存在较长的“时滞”。这种“时滞”的长短取决于利益相关者对公司产品或合作关系的期望值、利益相关者自身的能力大小、信息传播速度、机构利益相关者的反应速度、市场的成熟程度、法规的健全度与执法力度等。比如:市场上,普遍存在的“砍价战略”、“店大欺小”等都会因为供应商的转移成本和生存压力而忍耐;消费者对产品质量或服务的不满也会因为转移成本高而被迫接受和忍耐;同样,企业破坏环境的行为会因为有法不依、执法不及时、经济落后而被迫容忍等,这在中国各地都不同程度地存在。在顾客消费的“时滞”方面,由于各种约束条件会制约消费者的品牌转换行为,从而产生“惩罚时滞”,这种“时滞”导致了企业利益相关者行为对财务业绩影响的“迟滞效应”。尽管如此,但在企业文化理念中清晰地表达满足所有利益相关者价值需求或期望的承诺,并采取有利于实现利益相关者价值承诺的合理的经营策略,这种企业文化将会有力促进企业长期经营业绩的增长。

参考文献:

[1] (美)汤姆·邓肯(Tom Duncan), 桑德拉·莫里亚蒂(Sandra Moriarty).品牌至尊:利用整合营销创造终极价值[M]. 廖宜怡,译.北京:华夏出版社,2000.

[2] Hutton, Peter. The emerging importance of brand energy in the financial services sector[J]. Journal of Financial Services Marketing. 2005, 9(4): 307-317.

[3] Richard Jones. Finding sources of brand value: Developing a stakeholder model of brand equity[J]. Brand Management. 2005,13(1): 10-32.

[4] (美)安格尼斯嘉·温克勒(Agnieszka M.Winkler).快速建立品牌:新经济时代的品牌策略[M].赵怡,等,译.北京: 机械工业出版社,2000.

[5] 王兴元.品牌生态:隐喻研究的方法、意义及动态[J].企业经济,2008(1):24-28.

[6] (美)约翰·科特(John P. Kotter),詹姆斯·赫斯克特(James L. Heskett). 企业文化与经营业绩[M].曾中,李晓涛,译.北京:华夏出版社,1997.

[7] 张燚,刘进平,张锐.利益相关者视角下的品牌关系模式研究[J]. 企业经济, 2008(10):54-57.

[8] 张燚,张锐,刘进平.品牌价值来源及其理论评析[J].预测,2010(5):74-80.

[9] Gregory, Anne. Involving Stakeholders in Developing Corporate Brands: the Communication Dimension [J]. Journal of Marketing Management. 2007, 23(1/2): 59-73.

[10] 张燚,刘进平,张锐,侯立松. 企业文化、价值承诺与品牌成长的路径和机制研究[J].管理学报,2013,10(4): 502-509.

[11] 纪建悦,吕帅. 利益相关者满足与企业价值的相关性研究——基于我国酒店餐饮上市公司面板数据的实证分析[J].中国工业经济,2009(2):151-160.

[12] 王怀明,宋涛.我国上市公司社会责任与企业绩效的实证研究——来自上证180指数的经验证据[J].南京师大学报:社会科学版,2007(2):58-62.

[13] 温素彬,方苑.企业社会责任与财务绩效关系的实证研究——利益相关者视角的面板数据分析[J].中国工业经济, 2008(10):150-160.

[14] 李正.企业社会责任与企业价值的相关性研究——来自沪市上市公司的经验证据[J].中国工业经济,2006(2): 77-83.

[15] Rowley, Tim & Berman, Shawn. A Brand New Brand of Corporate Social Performance[J]. Business & Society, 2000, 39 (4): 397-418.

[16] Cornell, Bradford and Shapiro, Alan C.. Corporate Stakeholders and Corporate Finance[J]. Financial Management, 1988,16(1): 5-14.

[17] Hugh Davidson. The committed enterprise: how to make vision and values work [M]. England: Elsevier Science Ltd., 2002.

[18] Preston L.E & O'Bannon D.P. The corporate social-financial performance relationship: a typology andanalysis[J]. Business and Society, 1997, 36(4): 419-429.

[19] 上海证券交易研究中心.中国公司治理报告: 利益相关者与公司社会责任[M].上海:复旦大学出版社,2007.

猜你喜欢

证券市场红周刊(2021年46期)2021-11-27 21:25:37

河北金融年鉴(2021年0期)2021-08-25 08:57:32

河北金融年鉴(2020年0期)2021-01-21 08:35:56

上海建材(2019年5期)2019-12-30 06:30:00

油气田环境保护(2019年4期)2019-09-23 08:52:46

经济技术协作信息(2018年12期)2019-01-14 02:46:56

知识经济·中国直销(2018年8期)2018-08-23 09:16:02

中国财政年鉴(2017年0期)2017-07-04 08:49:42

中国财政年鉴(2016年0期)2016-06-05 15:23:31

当代教育论坛(2015年6期)2015-11-08 11:15:14