股权制衡使公司内部控制更有效吗?基于通信设备制造业上市公司案例的思考

2014-08-22 07:49徐慧晔王士伟

中北大学学报(社会科学版) 2014年3期

徐慧晔,王士伟

(1.中北大学 经济与管理学院,山西 太原030051;2.辽沈工业集团有限公司,辽宁 沈阳110045)

1 内部控制与股权结构的选择

内部控制的有效性是指为企业相关经营目标实现提供的保证程度或水平及是否存在实质性漏洞影响公司治理,学术界对内部控制有效性的影响因素研究存在着众多不同的观点和指标变量,其中常见的影响因素就包括了股权集中度、股权制衡。[1]

目前,审计的内部控制研究已经逐步转变为以公司治理与公司管理为切入点来研究的内部控制。学术界已经认识到:离开特定公司治理环境研究内部控制是不会产生具有根本变革意义的结果的。[2]大量的实证研究表明,公司治理的有效性与内部控制的功能成正比,随着公司治理的不断完善,内部控制功能得以提高。[3]

股权结构是公司治理的基础,是整个公司治理制度中的产权基础,它首先决定了股东结构和股东大会的组成,进而决定了整个内部监控机制的构成和运作。在当前资本市场环境中,一般独大造成的大股东侵占小股东利益问题,股权分散造成的围绕控制权的争斗问题,作为股权结构的一种,股权制衡的股权结构模式是否会提高内部控制的有效性。[4]国外理论界近年对股权制衡在抑制内部人掠夺方面的独特作用进行了一些研究,认为在对投资者保护不完善的情形下,通过少数几个大股东分享控制权,使得任何一个大股东都无法单独控制企业的决策可以在一定程度上起到限制掠夺行为的作用。[5]本文试图通过案例来研究股权制衡对内部控制的作用机理,进而检验股权制衡从内部控制的有效性角度来说是否是较好的股权结构。

2 基于通信设备类行业三家不同股权结构公司的案例分析

由于内部控制的影响因素众多,不同行业、不同的公司规模、控股股东性质甚至是政策导向都会对内部控制产生影响,作为衡量内部控制实现程度的标准,内部控制的有效性也多种多样。[6]笔者对深沪两市的主板上市公司的股权结构及公司基本情况进行对比,发现通信设备制造行业不同于国内普遍存在的垄断行业,其股权一般处于分散或者制衡状态,而且多数是非国有法人控股,还有大量的自然人控股。因此,笔者选择通讯设备制造行业内的背景和基本情况差异较小的三家不同股权结构的公司进行比较,通过其内部控制自我报告、内部审计报告的披露以及内部控制有效性的结果表现(如有无重大关联交易、诉讼违规处罚事项)来判断其内部控制有效性的程度,从而得出股权结构和内部控制之间的影响机制。其中,内部控制自我评价报告来自巨潮资讯的披露,其他的内部控制结果数据来自于锐思数据库。

三家公司基本情况的分析如表1 所示。就企业成立年限和企业的发展阶段来说,汇源通信成立相对较早;三家公司资本规模相近,主营业务都比较单一,主要是通信业务以及相关设备的研制与销售,不存在多元化的经营;从CR1 指数来看,三家公司都处于20%至50%之间的相对控股区间,但股权制衡度有所差别,股权制衡度是以第二至第五大股东持股比例之和除以第一大股东持股比例,越高股权越分散,越低股权越集中,汇源通信较集中,其他两家较分散,达到制衡。

表1 2012年公司股权分布基本情况表

2.1 财务状况分析

财物状况是影响内部控制效果的一个重要因素。研究结果表明,业绩较好的公司才有可能有更多的财力和精力投入到内部控制的建设之中,这使得财务状况较好的公司有更好的内部控制效果。[7]与此同时,财务状况的好坏也映射出公司内控有效性的强弱。无论采用何种框架作为评估依据,也无论以何种目标为标准来界定内部控制有效性,财务报告内控有效性始终是内部控制有效性的重要内容,也是判断内部控制整体有效性的重要指标之一。[8]

表2 三家公司财务指标表

从表2 可知,三家公司的财务状况在2010年~2012年这三年间的走势基本一致,2011年相对较好,其他两年相对较差,2011年短暂上升是由宏观因素引起;2010年~2012年注册会计师对案例公司财务报表的审计意见,出具的均为无保留意见,证明此三家公司财务报表已经按照适用的会计准则和相关会计制度的规定编制,在所有重大方面反映了被审计单位的财务状况、经营成果和现金流量。就财务状况来说,三家公司的财务状况基本平稳。

2.2 股权集中度分析

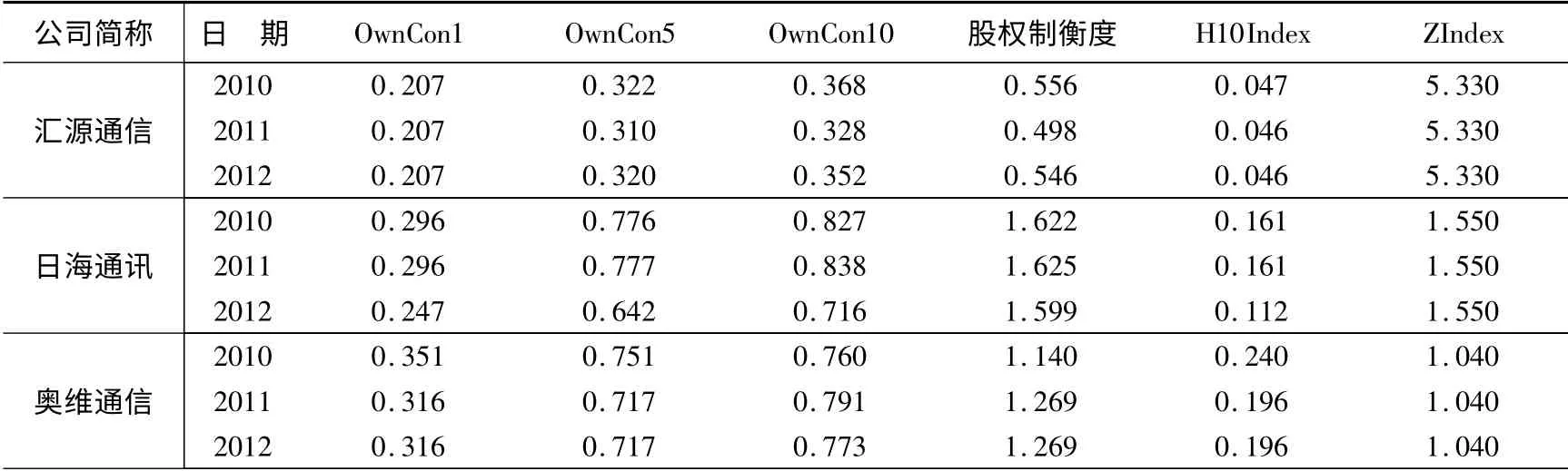

由表3 可知,汇源通信的股权结构较为集中,其他股东分散而且持股比例低,很难形成对第一大股东的制衡效果;日海通信股权集中度OwnCon5超过了50%,说明了前几大股东的持股比例对第一大股东产生制衡效果;奥维通信的Z 指数非常接近1,第二大股东的持股比例形成了对第一大股东的强烈的制衡效果,股权制衡的效果比较明显。可见,这三家公司三年间的股权集中度较为稳定。

表3 公司股权集中度表

2.3 备例公司内部控制结果的评价

2.3.1 内部控制自我评价报告的披露

汇源通信、日海通讯、奥维通信公司从2010年到2012年每年都披露了内部控制自我评价报告。

2.3.2 第三方对内部控制自我评价报告的核查意见

日海通信在三年间每年都由平安证券出具了内部控制自我评价报告的核查意见,均显示出其内部控制自我评价报告真实、客观地反映了其内部控制制度的建设及运行情况。其2011年的内部控制鉴证报告由大华会计师事务所出具,显示了日海通信在所有重大方面保持了与财务报表相关的有效的内部控制。

奥维通信在三年间都由金元证券出具了内部控制核查意见。意见显示出其内部控制自我评价报告真实、客观地反应了其内部控制制度的建设及运行情况。其2011年由华普天健会计师事务所出具的内部控制鉴证报告显示奥维通信公司根据财政部颁发的《企业内部控制基本规范》及相关规定建立的与财务报告相关的内部控制在所有重大方面是有效的。

2.3.3 显示内控结果的重大关联交易以及重大违法违规事件

在2010年~2012年之间,案例公司中只有汇源通信存在着一些关联交易(如表4 所示),而且在2010年汇源通信与中国信达资产管理公司成都办事处就担保合同发生纠纷,最终在2010年12月23日,该公司与责任方汇源集团有限公司签署了 《赔偿协议书》。而其他公司并未发生诉讼事件。

表4 关联交易情况表

2.3.4 案例公司内部控制效果的比较及结论

基于以上的分析,无论是从内部控制自我评价报告的披露、第三方对内控报告的核查意见,还是从重大关联交易、重大违法违规事件方面来看,奥维通信的内部控制效果较好。结合前文对股权结构的分析以及对行业、财务状况等影响因素的控制,笔者认为,同是相对控股的股权结构,股权制衡程度高的股权结构可以改善公司的内部控制效果。

案例比较的结果验证了股权制衡使内部控制更有效的假设。首先,由于相对控股股东拥有较多的股权,有动力和积极性对经理人员进行监督和激励;其次,相对控股股东可能会利用其拥有的股权争取其他股东的支持;再次,相对控股股东的地位容易动摇,不大可能强行支持自己所提名的经理人毡。总之,相对控股股东适当分散了大股东的控制权,缩小了大小股东的控制权差距,有助于公司治理的改善和内部控制的健全。从内控有效的角度讲,股权制衡是较好的股权结构安排。这一结果对我国上市公司改善公司治理、提高内部控制效果、提高资本市场运行效率都具有重要的现实意义。[9]

3 结 语

内部控制是一种自律机制,是一种管理要件,一个健全的企业内部控制体系,是完善公司治理结构的体现,同时公司治理是内部控制的组织保障。

股权结构是公司治理的基础,不同的股权结构决定了不同的企业组织结构,从而决定了不同的企业治理结构,最终决定了企业的行为和绩效。股权制衡作为一种改善公司治理的方案,对公司内部控制制度的完善意义重大。[10]本文通过对案例公司的内部控制制度效果的研究和评价,认为股权制衡会对公司的内控效果产生正面的积极影响,为下一步进行大样本的实证研究提供了研究基础。

[1]李颖琦,俞俊利.股权制衡与内部控制有效性——基于2008-2010年酿酒类上市公司的案例分析[J].会计研究,2012(2):50-56.

[2]周振红.公司治理与内部控制的关系研究[J].特区经济,2006(7):225-227.

[3]王敬勇,薛丽达.公司治理中股权制衡的博弈分析[J].审计与经济研究,2007(2):104-107.

[4]朱红军,汪辉.股权制衡可以改善公司治理吗,宏智科技股份有限公司控制权之争的案例研究[J].管理世界,2004(10):114-156.

[5]吕怀立,李婉丽.股权制衡的公司治理绩效模型研究[J].经济与管理研究,2011(5):5-11.

[6]薄澜,姚海鑫.上市公司内部控制有效性的影响因素研究——基于公司治理和外部审计的实证分析[J].首都经济贸易大学学报,2012(4):71-78.

[7]路世昌,关娜.上市公司股权结构与公司治理的关系研究——来自装备制造业上市公司的经验证据[J].经济与管理,2011(10):32-36.

[8]刘际陆,刘淑莲.股权结构和公司绩效的联痒痒实证研究[J].河北经贸大学学报,2012(7):58-60.

[9]章永奎,刘峰.会计准则、公司治理与内部控制相关问题研究[J].会计研究,2012(10):87-92.

[10]孟祥波.股权集中度、股权制衡度与公司经营绩效——基于我国A 股市场的经验证据[J].商情,2012(8):36.

猜你喜欢

法制博览(2021年9期)2021-11-26

中国食品(2021年3期)2021-03-08

湖北经济学院学报(2021年1期)2021-01-21

销售与管理(2020年1期)2020-05-06

智富时代(2018年8期)2018-09-28

智富时代(2018年8期)2018-09-28

世界家苑(2018年5期)2018-07-28

消费导刊(2018年8期)2018-05-25

财经理论与实践(2014年1期)2014-04-02

新领军(2009年12期)2009-12-23