区域经济发展态势及商业银行经营战略选择

2014-08-11 15:17王小娥

银行家 2014年7期

王小娥

2014年以来,我国经济下行压力有所加大,东、中、西部地区经济增速全面下滑,黑龙江、西藏等部分省份的工业增加值同比增速甚至不到1%。在此背景下,国内商业银行不良率明显反弹,且呈现从东部向中部及西部、从小企业向大中型企业、从表外向表内传导的蔓延态势。未来区域经济将呈现何种格局及走势?商业银行可能面临何种机遇和挑战?商业银行又该如何应对?本文就此详述。

区域经济基本态势及前景

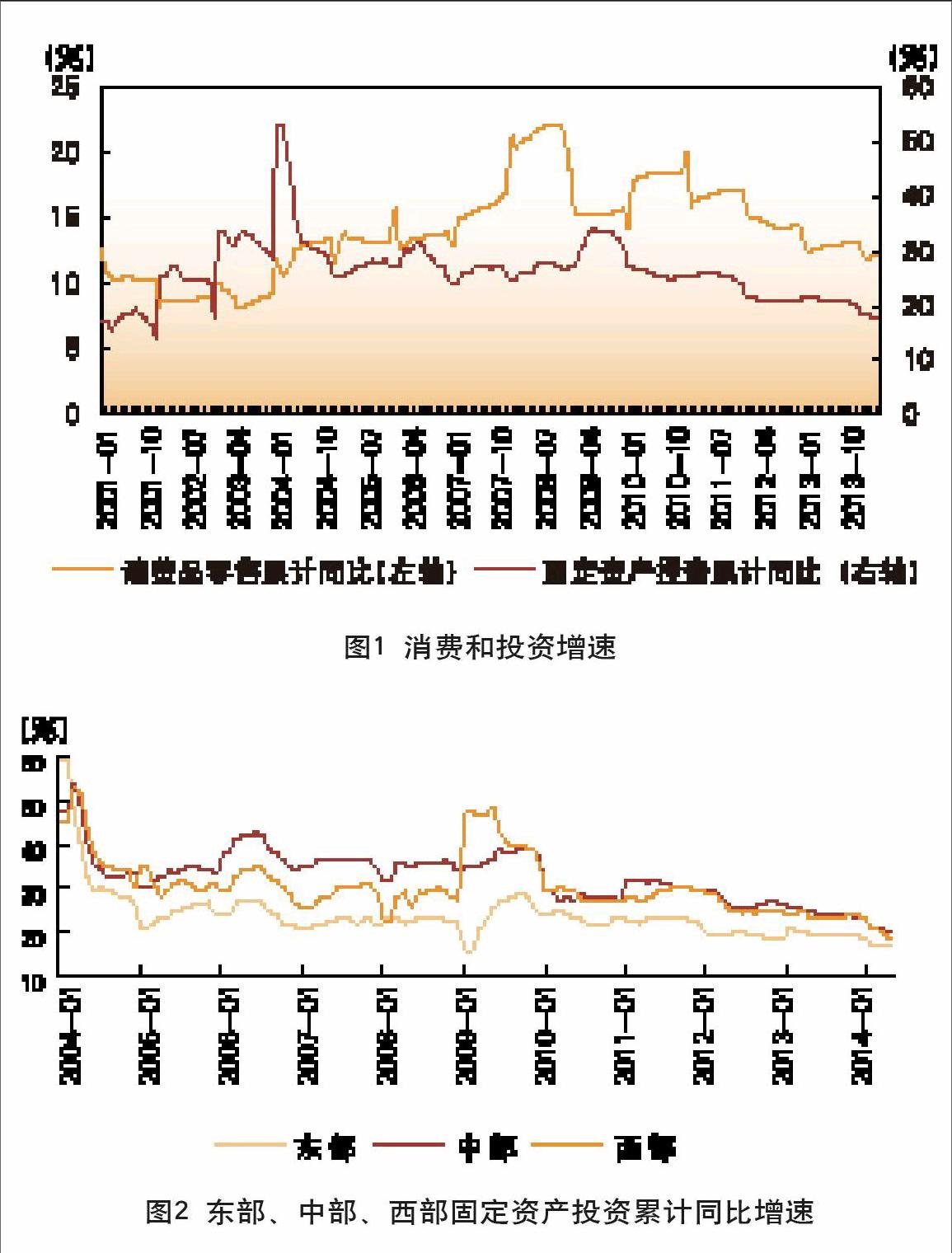

东、中、西部地区经济全面下滑。2014年以来,我国经济延续2013年11月以来的增速下滑趋势。2014年1~4月,我国规模以上工业增加值同比实际增长8.7%,不仅低于市场预期,且远低于往年同期,1998年以来仅1998年、2009年两次金融危机期间的同期增速低于2014年1~4月增速。“三驾马车”也纷纷创出历史新低。1~4月,全国固定资产投资同比名义增长17.3%,创下2002年以来最低增幅;社会消费品零售总额同比名义增长12%,创下2005年2月以来最低增幅(见图1);出口(经季调)同比下降2.3%,创2009年年底以来新低。

分区域来看,我国东部、中部、西部经济同比增速全面放缓。2014年1~4月,东部、中部、西部工业增加值分别同比增长8.4%、8.7%、9.3%,均创出2009年三季度以来的新低。其中,黑龙江、西藏仅分别同比增长0.7%、0.4%,同比增速不到1%,河北、山西增速也仅为3.4%和3.8%。不仅东部地区,近年来处于赶超地位、为我国经济在增长阶段转换期间起到重要稳定作用的中、西部地区经济增速也出现下滑。主要原因在于中、西部总体上还没有摆脱粗放型的经济增长模式,虽然近年来经济保持高速增长,但可持续性难以为继。

首先,中、西部地区经济增速高度依赖投资,但受制政府债务负担、房地产投资预期不明朗等因素,以往高投资难以持续。除2004年的其余年份,中、西部地区全社会固定资产投资增速均快于东部地区(见图2)。2004年3月至2014年4月,中、西部地区全社会固定资产投资月均增速分别达到31.8%和29.6%,分别高于东部地区9.2个和7.1个百分点。近年来,受地方政府融资平台进入偿债高峰期,政府债务负担使基础设施投资缺乏资金,加上房地产投资也受到预期不明朗等因素影响,中、西部的高投资增速难以持续。

其次,中、西部地区经济增长过度消耗能源资源,生态环境约束强化也对经济增长带来不良影响。由于东部地区将部分高耗能、高污染产业向中、西部转移,中、西部地区单位GDP能耗水平明显高于东部地区。受制雾霾天气等因素,近年来生态环境约束强化,依靠高能耗拉动的中西部地区经济增长也必然受到影响。

最后,科技研发投入水平较低,劳动力等成本趋势性上升对中西部地区经济增长也带来较大压力。我国劳动力供给面临“刘易斯拐点”压力,劳动力成本上升成为必然趋势,这对科技投入低、更多依靠低成本优势的西部地区经济增长造成更大压力。

各区域经济发展前景各异。东部地区将从工业经济向服务经济转型,中、西部地区在相当长一段时期内仍是以制造业为主的工业经济。

我国区域经济格局发展由“东快西慢”向“西快东慢”转变。改革开放以来的近30年(1978~2007),我国区域经济增速一直呈现“东高西低”格局,东部地区GDP增速始终领先中、西部地区。直到2008年,中部GDP增速反超东部,随着这次反超,中、西部增速不断间或超过东部。而自2010年二季度起,长期形成的“东快西慢”区域增长格局被彻底打破,中、西部经济增速开始持续高于东部,发展为“西高东低”格局(见图3)。1998~2007年,东部地区GDP加权平均增速为11.9%,分别高出中、西部地区1.2个和1.0个百分点;2010~2013年,中、西部地区GDP加权平均增速为11.8%和12.7%,分别高出东部地区1.1个和2.0个百分点。截至2013年年末,中、西部地区GDP占全国比重为44.4%,比2010年提高10个百分点以上。从工业增加值增速来看,2012年、2013年西部分别为12.3%、11.2%,中部为11%、10.6%,中、西部均为两位数增长,而东部仅为8.7%、8.8%,明显低于中、西部增速(见图4)。导致东、中、西部经济增速出现差异的主要原因在于其分别处于不同的工业化程度,东部地区整体处于工业化后期的前半阶段并即将进入后半阶段,中部、西部则处于工业化中期的后半阶段,其中,西藏、新疆等个别省份仅处于工业化初期的后半阶段。经济增速的这种转换,符合我国东部沿海经济率先发展,随后向中、西部地区梯度转移的经济发展战略,反映了我国经济发展的阶段性特点,也是城市经济区域格局不断优化的结果。

就东部地区而言,工业化和城市化趋于完成引致其由工业经济向服务经济转型的同时,也将带来经济增速的放缓。如前所述,东部地区整体处于工业化后期的前半阶段并即将进入后半阶段,东部地区将从工业经济向服务经济转型,根据工业化发展规律,这一转型过程必然带来经济增速的放缓。从城市化角度来看,根据最新的人口普查数据,除北京、上海、天津三个直辖市本身的城市化率非常高外,广东、浙江和江苏等省份的城市化率比全国平均水平高10个百分点以上,广东的城市化率更是高达66.2%。东部地区工业化和城市化趋于完成将导致其经济增速趋缓。

就中、西部而言,预计在相当长一段时期内仍是以制造业为主的工业经济。中、西部的劳动力成本仍低于马来西亚、泰国、菲律宾等亚洲经济体,依然可以吸引制造商从中国东部迁至中、西部,中、西部在相当长一段时期内仍是以制造业为主的工业经济,总体将进入一个发展速度加快、规模增大和结构趋优的阶段。部分中、西部的中心城市在未来的制造业发展浪潮中可能会作为中高端科技型产业的中心;中低端制造业为了规避地价和房价,往往倾向于在外围城市和郊区成为生产和制造中心,从而形成“中心——外围城市”、“中心城区——郊区”间的制造业分工。具体从工业各行业来看,2013年与2004年相比,东部地区硫酸、化学农药原药、塑料、水泥、大中型拖拉机、家用电冰箱、发电量等工业产品产量占全国的比重下降较多,中、西部地区比重则上升较快。这反映出近年来化工、水泥、交通运输设备、家用电器等制造行业呈现从东部地区向中、西部地区梯度转移的趋势,预计未来这种趋势仍将延续。

经济格局变化影响商业银行经营

东部、中部、西部经济全面放缓给商业银行带来的直接影响是不良贷款明显反弹,且有从东部向中部和西部、从小企业向大中型企业、从表外向表内传导蔓延趋势。2014年一季度末,国内商业银行不良贷款率从2013年年底的1%升至1.04%,一季度末的不良贷款率创下2011年一季度(当季为1.1%)以来的最高水平。中国银行业不良贷款余额增至人民币6461亿元,2013年年末为人民币5921亿元。同时,不良贷款反弹仍在继续,有扩大和蔓延势头。一是从沿海向内陆蔓延。东部沿海贷款劣变势头不减,中、西部的内蒙古、山西和四川等地不良贷款也增加较多,且各地不良贷款的区域性特征比较明显,如江浙闽地区主要是小微企业和个人经营性贷款风险,津沪地区主要是钢贸风险,晋蒙地区风险主要和煤炭资源有关。二是从小企业向大中型企业蔓延。2014年部分行业的大型央企已出现信贷违约,信贷风险从小微企业向大中型企业蔓延。与2013年不良贷款基本集中在小微企业和个人贷款领域不同,2014年一季度大中型企业资产质量劣变明显。需要警惕的是,一些大中企业融资规模较大,上下游关联企业较多,一旦出现违约,很容易引发“多米诺骨牌”现象,使风险暴露出现“集群化”的特点,且处置难度加大。三是从表外向表内蔓延。随着银行加强对平台贷款、产能过剩行业的融资控制,一些企业开始绕道表外获取融资。保函、代理投资等表外业务风险凸显,并有向表内传导趋势。全行银票等表外业务垫付额同比增长一倍以上,部分银行代理投资业务风险频发。

各区域增速放缓对商业银行带来的负面影响显而易见,但与此同时,区域经济格局变化也蕴含诸多机遇和空间,需要商业银行转换业务结构来适应随之带来的金融需求结构变化。对东部地区,未来生产率的扩张将主要来自高端制造业和现代服务业,其催生的金融需求也与工业经济有所不同。从国际经验来看,工业城市或以工业经济为主要特征的城市化阶段,大生产和大金融是最突出的表现形式。如果没有金融系统的支持,资本密集度极高的大规模生产便无法实现,资金消耗大的交通设施网络便无法建设,也就没有与大生产相匹配的大零售或大物流系统。与之相比,以服务业为核心特征的城市化阶段,规模的重要性下降、小众或个性化生产的比重上升。同时,伴随信息通信网络以及电子商务平台的兴起,消费的空间约束有所弱化,供应链的配送和反应效率显著提升,使得立足于定制化的消费比重增多,这也进一步刺激了小众生产的可能空间。因此,大规模生产向小众化生产转换,也必然会进一步刺激金融系统由工业时代为大企业提供金融服务的商业模式,转向为中小创新型企业提供金融服务的商业模式。

具体的业务机遇包括:随着第三产业的快速增长,未来银行业主要信贷投向产业将由制造业转向“生产性服务业”,“三农”、民生、现代服务业、新能源、新技术等产业将迅速发展,为商业银行业务发展提供新的增长点。随着居民收入水平的提高,中等收入群体稳步增长,未来是私人财富急剧变动的时代。银行零售客户开始逐步扮演“投资人”的角色,投资范围不断扩大,资产管理要求更加灵活。商业银行零售业务战略地位将进一步凸显,与资产管理相关的个人业务都将加快发展。伴随新型城镇化的产业转移和结构调整对金融服务提出新要求,经济发达的沿海地区及中心城市的主导产业由传统产业向战略性新兴产业转变,传统产业则由沿海及中心城市向内陆和小城镇转移,由分散向集聚化发展,产业驱动由简单加工、技术模仿向自主创新转变,产业升级由第二产业向第三产业推进。其中的产业转移和结构调整,将使战略性新兴产业、工业园区、国内产业梯度转移和技术创新领域的金融需求明显增加。

对于中、西部地区,在相当长一段时期内工业仍占主导地位,且城市化率较低也使得该过程继续推进,商业银行主要面临以下机遇:

第一,城镇基础设施及公用设施建设需要大量资金支持。未来一段时期,围绕城市群的交通与信息互接互联、城市基础设施和公共服务功能的完善,以及城乡一体化建设的持续推进,公共交通、道路改造、水电气设施、通讯、环保和住房开发等基本建设仍将大规模展开。

第二,农村转移人口市民化将催生巨大的金融需求。一是迁居城镇的居民原住房拆迁、补偿以及购买新房等都需要金融支持。二是农村转移人口收入和生活品质提升,城镇化进程中人流、物流和资金流不断集聚,推动餐饮、商贸、旅游、物流等服务业快速发展,必将为结算、信用卡、消费信贷等提供巨大机遇。三是农民离开土地迁居城镇后,创业行为增加,小微企业融资和个体性经营贷款需求也将增多。四是农民工及其家庭的迁移,将带来城市教育、医疗、社保、文化等快速发展,促使民生领域金融空间不断拓展。

第三,集约发展的现代农业对金融的依赖程度将会增加。根据官方统计口径,中国劳动力的35%从事农业生产,但却只贡献了11%的GDP,而在美国,约1%的农业劳动力贡献了约1%的GDP,若以此来看,中国农业生产率提升空间很大,也是未来生产率扩张的潜在来源。未来大规模农业生产的推进,使现代化农业所需的大型机械设备、农产品深加工以及产成品销售等资金需求量增加,商业银行可在农用机具的购买、农产品物流体系建设、农田水利建设和农业合作组织的发展等方面给予金融支持。

商业银行的应对策略

抓好不良贷款清源和信用风险防控。要把握不良贷款区域性特征,坚持分类指导、因症施策,因地制宜化解不良贷款。江浙闽地区要加强对小微企业和个人经营性贷款等重点领域的风险防控,津沪地区要重点关注钢贸风险,晋蒙地区风险主要关注与煤炭资源有关的行业贷款。同时,各区域都要关注周期敏感性行业、产能实质过剩行业,尤其是经营持续亏损、盲目投资、过度融资、民间借贷、交叉违约、隐性关联等客户,增强风险防控的前瞻性和主动性。坚决清理无效和没有实际意义的保证担保,严控保证贷款占比,把控好实质风险。

大力发展抗周期波动的零售业务。经济决定金融,中国整体经济增速在放缓,部分行业的信贷需求将萎缩,信用风险增加,此时,零售业务资本消耗低、投资回报高和抗周期波动的优势开始凸显。同时,零售业务具有服务对象分散、单笔金额较小、风险分散且易于控制的特点,能够成为商业银行利润的“稳定器”和规避经济周期“减震器”。此外,党的十八届三中全会开启了中国改革新篇章,区域经济一体化、城市化、城镇化战略的实施,以及新技术和信息革命的深入发展,在推动居民财富快速增长的同时,金融服务需求也呈现出多元化、个性化、综合化特征,这为商业银行零售业务发展孕育了广阔的“蓝海”。实施“大零售”战略,是商业银行抓住新一轮战略机遇期,分享中国经济社会发展成果和改革红利的必然选择。

针对不同地区提供差异化融资支持。要充分把握不同地区在发展阶段方面的差异性特征,分类施策,有重点地推动各地区分支机构发展。要合理加大对东部地区分支机构放权搞活的力度,支持其推进业务创新和体制机制改革,加快拓展现代服务业、战略性新兴产业、重点县域和发达乡镇、商贸流通、民生消费领域等新的业务蓝海,切实推动东部地区分支机构实现经营转型,为中、西部地区分支机构转型发展探索有效路径。要加大对中、西部地区分支机构的培育支持力度,加大战略引导和核心资源投入,使之能够充分抓住区域发展机遇,拓展优质信贷市场、保持传统业务优势。同时,推动中、西部地区分支机构加快转型,实现业务结构向信贷与非信贷并重的方向转变,增强发展的可持续性。

本文仅代表作者个人观点,与所在机构无关

猜你喜欢

银行家(2020年10期)2020-11-06

民生周刊(2020年13期)2020-07-04

银行家(2019年9期)2019-11-21

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

银行家(2018年11期)2018-11-16

证券市场周刊(2018年3期)2018-01-24

活力(2017年1期)2017-05-16

银行家(2016年10期)2016-11-10

全国新书目(2016年5期)2016-06-08