造船企业辅助生产费用分配法及其信息系统研究

2014-08-11 14:49翔1

造船技术 2014年1期

张 浩, 朱 疆 , 苏 翔1,

(1.镇江市金舟软件有限责任公司, 江苏 镇江212003;2.南京航空航天大学经济与管理学院, 江苏 南京 210016;3.江苏科技大学经济管理学院, 江苏 镇江 212003)

造船企业辅助生产费用分配法及其信息系统研究

张 浩1,2,3, 朱 疆3, 苏 翔1,3

(1.镇江市金舟软件有限责任公司, 江苏 镇江212003;2.南京航空航天大学经济与管理学院, 江苏 南京 210016;3.江苏科技大学经济管理学院, 江苏 镇江 212003)

辅助生产费用分配在成本核算中占有重要位置,分配方法的选用直接影响到产品成本的准确程度。结合中船澄西使用辅助生产费用顺序分配法的特点,引入交互分配思想改进,利用定量方法排列辅助生产车间分配顺序,使费用分配体现会计收入配比原则。在此基础上使用BPMN业务流程建模,利用Powerbuilder平台设计并开发了造船辅助生产费用分配信息系统。中船澄西船厂实施该系统后取得了良好的效果。

辅助生产费用 造船企业 信息系统

1 引言

辅助生产车间为基本生产车间等部门提供服务,其费用按受益原则分配给基本受益单位。成本会计手工实务中选择适合本企业的辅助生产费用分配方法,企业在ERP(企业资源计划,Enterprise Resource Planning,简称ERP)实施时,可选用分配结果科学但计算量繁杂的分配方法,提高产品成本核算正确性。

辅助生产费用的分配方法主要有6种:直接分配法、交互分配法、计划分配法、顺序分配法、阶梯分配法和代数分配法。

直接分配法,是指不考虑辅助生产内部相互提供的劳务量,即不经过辅助生产费用的交互分配,直接将各辅助生产车间发生的费用分配给辅助生产以外的各个受益单位或产品。

交互分配法,是对各辅助生产车间成本费用进行两次分配[1]。

顺序分配法,是指在各辅助生产车间分配费用时,按照各辅助生产车间受益多少的顺序排列,并逐一将其费用分配给其他车间(包括排在后面的辅助生产车间)、部门。受益少的辅助生产车间排在前面,受益多的辅助生产车间排在后面,并依次序向后面各车间、部门分配,后面的辅助生产车间费用不再对前面的辅助生产车间进行分配[2]。

阶梯分配法是一种分配服务部门费用的方法。它是按照每一个辅助生产部门向其他辅助生产部门提供的服务量占其服务总额比例从大到小顺序依次分配,一般是从其他服务部门提供的服务量占服务总额比例最大的部门开始,或者从其他提供最大多数服务的部门开始[3]。顺序分配法与阶梯分配法方法相同,不同点是分配顺序。

代数分配法是通过建立多元一次方程组的方法,计算出各辅助生产车间提供产品或劳务的单位成本,然后,再按各车间、部门(包括辅助生产车间内部)耗用辅助生产车间产品或劳务的数量计算应分配的辅助生产费用的一种方法[4]。

各辅助生产费用分配方法既有优点,也有缺点,企业一般根据自身生产特点,结合成本管理的需要,选择合适的辅助生产费用方法[5]。

大型造船企业由于产品的复杂性,为了保证交货期,企业一般难以在技术资料全部准备完成后才开始生产,而是边设计、边生产、边修改等。这些特点决定了造船成本核算的复杂性[6]。

根据会计核算重要性原则,企业愿意把更多的精力投入在基本生产成本、制造费用、专项费用的核算和控制。对辅助生产费用分配基本采用简单的方法,诸如交互法、代数法等。计算量大且计算结果科学精确的方法却很少使用。经调研,中船集团三家船厂使用的辅助生产费用分配方法如表1所示。

表1 中船集团部分船厂采用的辅助生产费用分配方法

表1中所述的直接分配法没有对各辅助生产车间费用进行交互,分配给各受益车间的费用不准确,间接影响到各工段任务包成本核算。计划分配法,把计划与实际的差异全部计入管理费用是一种不科学、不可取的做法。如果计划单价不准确,会增加管理费用的金额。

鉴于此,本文引入交互分配思想改进顺序分配法,既保证本企业会计政策一致性,又提高辅助生产费用分配计算精确度。

在建模方面使用国际通用的 BPMN2.0(Business Process Model and Notation,简称BPMN)对辅助生产费用分配过程业务流程建模,在此基础上设计并开发辅助生产费用分配信息系统,以保证系统能反映企业成本动态控制和信息的实时需求[7]。

2 中船澄西辅助生产费用分配方法

造船成本核算是一个涉及生产、存货、技术等一系列活动的复杂过程。整个造船成本核算流程如图1所示。

如图1所示,辅助生产费用归集与分配占据成本核算系统重要地位。

造船企业辅助生产费用的特点:

造船工艺复杂,使用材料品种多,数量大,涉及到十多个生产部门协同制造。就辅助生产核算本身而言,属于成本核算中的难点。其劳务量种类多、计量方式多样化、金额庞大,核算方法的选择直接影响成本的精确性,同时也制约整个会计核算周期。

船厂辅助生产费用的分配,根据不同车间、部门采取相应的分配方法。笔者调研的中船澄西采用顺序分配法。顺序分配法关键:把各辅助生产车间受益的顺序从小到大排列,然后依次向后面车间分配费用,后面的辅助生产车间不再对前面的进行分配。

会计实务中,中船澄西辅助生产费用分配顺序采用如下原则:

(1) 实际操作中依靠主观判断,使用定性方法确定分配顺序。当几个服务部门相互提供劳务量比较明显,通过逻辑判断确定顺序。例如动力部门有锅炉、供电,供水三个车间,锅炉车间提供蒸汽需要水和电,供水车间需要电力,供电车间较少需要蒸汽和水。则三个车间顺序:供电、供水、锅炉,排列顺序无需数据计算可以确定。

(2) 有些情况逻辑判断失效,依靠长期会计工作经验确定分配顺序。例如四个部门:船坞使用部门、船台部门、修理部门、乙炔站。依照经验,船台部门成立比船坞使用部门晚,顺序在前;乙炔站提供劳务给船坞使用部门、船台部门;修理部门向其他三个部门提供劳务量,顺序最后。四个车间顺序为:船台部门、船坞使用部门、乙炔站、修理部门。此时依靠会计工作经验确定费用分配顺序缺乏可信依据。

针对中船澄西辅助生产费用分配顺序现状,笔者研究了辅助生产车间费用历年数据,深入车间调研,梳理生产流程。发现引入交互分配思想改进以逻辑和会计经验安排辅助生产车间分配顺序,引入定量分析确定分配顺序,费用分配公平合理,加强辅助生产车间纵向比较的科学性。

引入交互分配思想安排顺序:几个辅助生产车间互相施惠与受益,且金额较大,例如机修车间、动力部门、涂装部门等。排列辅助生产车间受益顺序,按照交互分配法先在车间之间计算出各辅助车间应承担的其他辅助车间的费用,按照受益费用大小列出受益顺序。这种引入交互分配思想的顺序选择方法符合会计学收入成本配比原则。

具体分配步骤:

第一步:排列各个辅助生产车间受益顺序,按照交互分配法在辅助生产车间内部交互分配,列出各辅助生产车间应承担的其他辅助车间的费用,按受益数额排列分配顺序。

第二步:进行顺序分配,计算公式:

某辅助生产分配的费用分配率=该辅助生产车间可供分配的费用/该辅助生产车间对受益比自己多的部门供应的劳务总量=(该辅助车间原归集的费用+比它受益少的车间分配转入的费用)/该辅助生产车间对受益比自己多的部门供应的劳务总量。

某部门应分配的辅助生产费用=该部门该项劳务的耗用量×该项费用分配率[2]。

公式可得,顺序分配法下某些成本项目从一个辅助生产车间流向另一个辅助生产车间,各车间应分摊的成本不仅仅包括各辅助生产车间的直接成本,也包括各辅助生产车间摊入的成本。运用顺序分配法关键:科学地确定各辅助生产车间的分配顺序。运用数学计算来确定分配顺序,既准确又恰当。

引入交互分配思想使得顺序分配法分配辅助生产费用的优势得以充分发挥,克服其不足,科学合理地将产生的差异分配到各受益车间和部门,保证了计算产品成本的精确性。

图1 成本核算系统

3 基于BPMN2.0造船企业辅助生产费用分配业务建模

业务流程建模是一项日益重要的用于业务流程设计和优化标准,企业发生的各项业务都可以用业务流程建模表示出来。

笔者利用中船澄西历年数据,发现辅助生产部门分配顺序如下:总降电站、水站、空压站、天然气供应、丙烯供应、乙炔站、氧气供应、二氧化碳供应、造船涂装、造船船台、码头服务、1 600 t大浮吊、机加工车间、机修车间。

以总降电站、水站、空压站、天然气供应、丙烯供应、乙炔站为例,这6个部门提供的劳务在厂内称为动力费,不仅要给本厂各个部门供电、水、气,还要给在建各个分段提供服务。同样机修车间和动力费有类似,属于受益最多的车间,按顺序分配法规则排列最后。

通过观察辅助生产车间受益最少和最多车间,造船辅助生产费用BPMN2.0业务流程建模如图2所示。

图2 辅助生产费用模块、辅助生产费用分配子程序及嵌套子程序

4 中船澄西辅助生产费用分配信息系统实现

本模块采用数据库开发工具Power builder11开发。它是美国Sybase公司研制的一种新型、快速开发工具,是客户机/服务器结构下的一个集成化开发工具。它包含直观的图形界面和可扩展的面向对象的编程语言PowerScript,提供与当前流行的大型数据库接口,并通过ODBC与单机数据库相连。

系统实现:

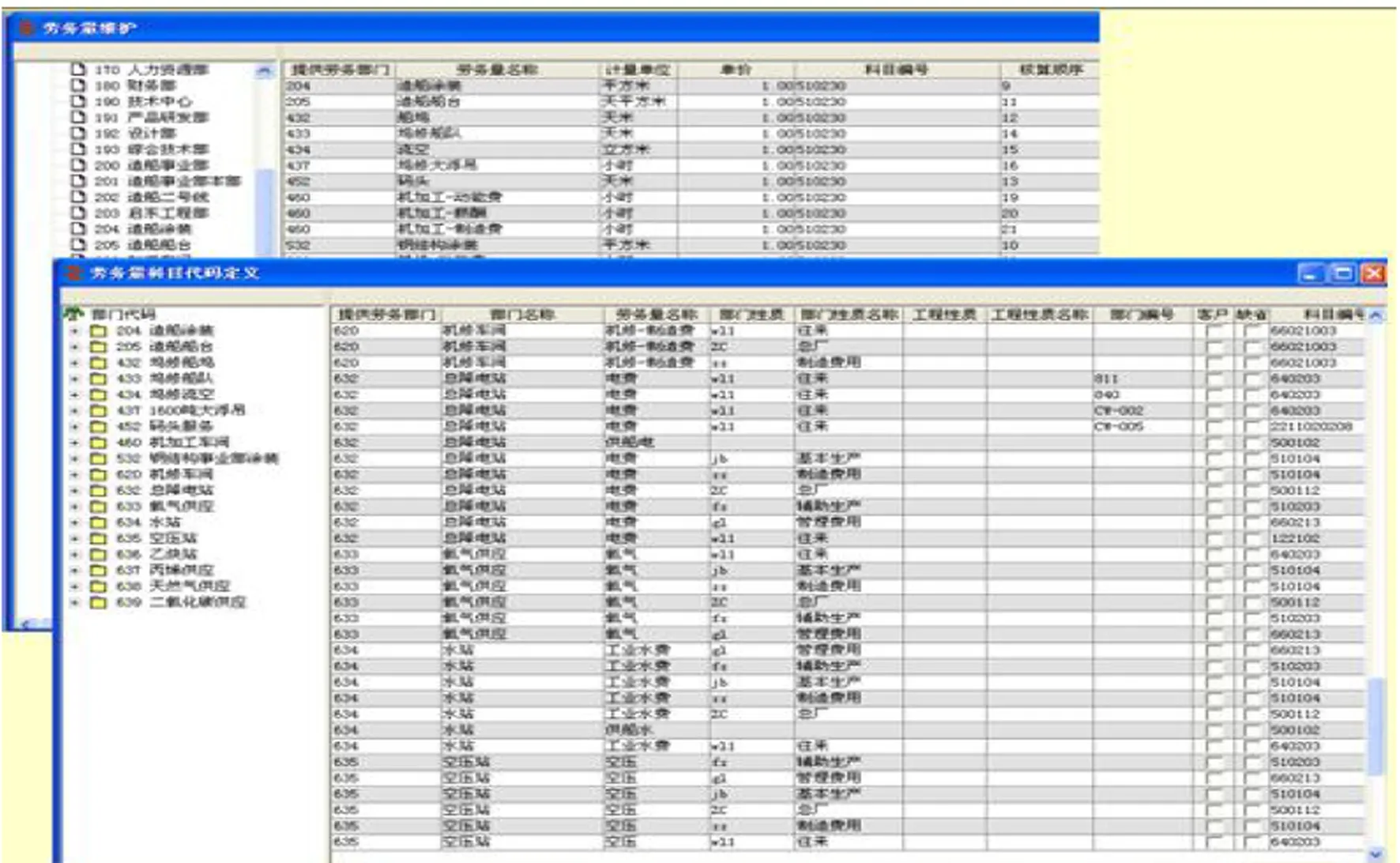

(1) 劳务量维护。顺序依次为:首先,劳务量的名称、计量单位、单价、所对应的会计科目编号;其次,不同劳务量的参数个数、参数名称和计算方式;最后,同一种劳务量下对应不同的规格型号、部门和单价。初始化必须由用户自定义录入劳务量的各种属性,模块提供动态输入窗口。

(2) 劳务量科目代码维护。劳务量科目代码定义以确定费用分配去向,即根据劳务量内容、受益对象确定交互分配的部门、受益转入转出费用金额、辅助生产部门分配的顺序、确定待分配金额以及借方科目。劳务量科目代码维护是实现辅助生产费用自动分配的关键。劳务量和劳务量科目代码维护界面如图3所示。

图3 劳务量和劳务量科目代码维护界面

(3) 数据准备和数据审核。数据准备指财务人员手工录入当月各辅助生产部门投入各条在建船舶的劳务量,以及从生产管理系统导出工时物量或从人力资源管理系统导出人工费用。数据审核是对数据准备真实性进行复核、校对手工录入和其他系统导入劳务量名称、承担部门、承担工程、数量、单价进行校对和确认。审核功能确保了数据信息的准确性,也符合相互牵制、相互制约的企业内部控制流程。

(4) 分配结果列示。审核完毕后,进入“辅助生产费用分配”界面,点击“执行”键,各辅助生产部门费用按照引入交互分配思想顺序分配法计算交互率、分配顺序、二次待分配费用总额和细分到三级明细的各部门应承担的费用。上述结果在“本月厂内劳务情况”、“分配结果”、“生成凭证”中列示,同时生成结果。生产的再次待分配金额和辅助生产分配明细界面如图4所示。辅助生产会计分录界面如图5所示。

图4 生产的再次待分配金额和辅助生产分配明细界面

[][]

图5 辅助生产会计分录界面

5 结束语

国内某些大型造船企业在进行辅助生产费用分配时,采用计划成本分配法或直接分配法,基本不考虑交互分配原则,影响企业产品成本计算的准确性。笔者调研的中船澄西摆脱定性分析后,通过引入交互分配思想的顺序分配法,增强了造船成本计算科学性和精确性。其次,使用本模块进行辅助生产费用核算,分配方法更为科学,费用归集更加合理,增加了产品成本的精确性和规范性。最后,基于此方法开发并实施了造船辅助生产费用系统,并在中船澄西得到实际应用,该方法不但适用造船企业,也适用多辅助生产车间的大型制造企业,对于缩短成本核算时间、提高产品成本核算精度、增强成本分析可信度具有重要的现实意义。

[1] 中国注册会计师协会.2012年度注册会计师全国统一考试辅导教材:财务成本管理[M].北京:中国财政经济出版社,2012.

[2] 王小美.浅谈顺序分配法简化教学[J].会计师,2011,05:103-104.

[3] 司艳梅,朱学义.谈西方国家的辅助生产费用阶梯分配法[J].财会月刊:综合版,2007,9:52-53.

[4] 杨世忠.谈谈辅助生产费用分配中的计划成本法[J].财会学习,2011,6:21-23.

[5] 冯海虹.对辅助生产费用实际成本分配方法的分析与比较[J].商业会计,2011,14:66-67.

[6] 苏翔,宁宣熙,朱桐等.大型造船企业成本核算系统的设计与实现[J].船舶工程,2003,5:56-59.

[7] Michele Chinosi,Alberto Trombetta. BPMM:An introduction to the standard[J].Computer Standards & Interfaces,2012,34(1):124-134.

Research on Shipbuilding Enterprises Auxiliary Production Expense Allocation Method and Its Information System

ZHANG Hao1,2,3, ZHU Jiang3, SU Xiang1,3

(1. Jinzhou Software Co., Ltd., Zhenjiang Jiangsu 212003, China; 2.College of Economics and Management,Nanjing University of Aeronautics and Astronautics, Nanjing Jiangsu 210016, China;3. College of Economics and Managemen,Jiangsu University of Science and Technology, Zhenjiang Jiangsu 212003, China)

Auxiliary production expense allocations are laid emphasis on cost accounting, and the selection of distribution method directly affects the product cost accuracy. Combined with characteristics of the sequential allocation method applied in the Chengxi Shipyard Co.,Ltd,author introduces interactive distribution thoughts to improve, which reflects matching principle of incomes and expenses in accounting by deploying quantitative methods to arrange the auxiliary production workshops distribution order. And on this basis, using BPMN to business process modeling, using Powerbuilder platform development, listing the program design,the module are applied.

Auxiliary production expense Shipyard Information system

中国博士后科学基金面上资助项目(2013M540449);江苏省博士后科研资助项目(1301076C)。

张 浩(1974-),男,博士,副教授。

F230

A

猜你喜欢

今日财富(2022年15期)2022-05-24

商品与质量(2021年43期)2022-01-18

四川劳动保障(2021年9期)2022-01-18

建材发展导向(2021年19期)2021-12-06

今日农业(2021年21期)2021-11-26

职工法律天地(2018年14期)2018-09-11

消费导刊(2017年24期)2018-01-31

职工法律天地(2018年20期)2018-01-22

广东造船(2016年2期)2016-05-04

航运交易公报(2016年8期)2016-03-21