“扩围”改革后引入双元增值税模式的探讨

2014-08-08 08:13:40曹崇延雷静

中南大学学报(社会科学版) 2014年2期

曹崇延,雷静

(中国科学技术大学管理学院,安徽合肥,230026)

为了解决营业税问题和完善我国增值税制度,2012年开始推行增值税“扩围”改革,因此引起了国内学者的热切探讨,虽然都认为改革对地方财力和地方税务机构的影响很大,也是亟待解决的问题,但却少有文章提出具体的解决方案,几乎没有从增值税的征收管理模式为切入点进行研究。改革涉及两级政府的利益和两大国家机构的职能划分,试点地区的改革模式不能简单复制,必须对改革后增值税的征收管理模式加以调整,以适应扩大征收范围的增值税。

所谓地方财力的问题主要是两级政府对于增值税收入的划分。国内增值税收入由中央与地方按比例分享;营业税收入除特定对象缴纳的部分归中央外,其余归地方政府,是地方财税的重要来源。虽试点地区试点期间的收入归地方政府,但并没有解决改革后的收入分配问题。国内学者对此主要有两种观点,一是重构分税制,二是调整分享比例[1](32)。但重构分税制涉及两级政府的财权、事权及所有税种的重新划分,短期内难以实现;张悦等人表明分享比例的调整不能从根本上解决所有行政区域的问题[2]。

地方税务机构的设置问题主要是机构职能划分。我国的增值税和营业税,由国税局和地税局分别征收管理,如果不改变增值税的征收管理权,则改革后地税局只能负责征收零散的小税种,机构职能遭到大幅度削弱。但是地税局的存在仍有其必要性。姜明耀一文中引入双元增值税模式作为增值税改革的过渡方案[1](35),但没有基于增值额来计算货物与劳务之间交叉投入的增值税,未具体阐述该模式下两级政府、两大机构对增值税的征收管理方案。

本文以增值税的征收管理模式为切入点,将双元增值税模式引入到我国,作为改革后的征收管理模式,以解决改革后两大利益主体和两大税务机构的问题,完善我国增值税制度。

一、 双元增值税征税模式的构建

(一)国外双元增值税模式分析

目前国际上实行双元增值税(Dual Value-added Tax)的国家主要有巴西、印度、加拿大和欧盟,从实践经验来看,实行双元增值税的困难主要在于目的地(最终消费地)原则下跨省交易的处理。本文先介绍各国实行双元增值税的情况,再结合我国国情,提出适合我国的双元增值税模式。

巴西是最早引入联邦和州两个管理层次的双元增值税国家,采用来源地原则。联邦与州、自治市之间实行财税自治管理,联邦只确定跨州交易的税率,以及对州、自治市可以征税的范围和财政上的权力作出明确规定,而各地的税率和税收政策自主确定[3]。因此巴西各个州的税率和税收政策、州内与州际交易的税率均不一样,导致税收管理复杂混乱、成本偏高;也使许多州在货物生产环节征收大量的货物流通税,导致在跨州交易中出现税收争夺战[4],使增值税体系实施效率大大降低,呈现出不稳定性。巴西近年来重点加强联邦政府对增值税的管理权力,以及州内和跨州交易的税率设定[5]。

印度在 2005年改革中正式引入次国家级政府增值税,形成联邦与邦两个政府层次的消费型双元增值税,由宪法章程规定每一种税只能由一级政府征收,使增值税在管理上具有明确的法律依据[6](11)。联邦政府和邦的增值税都涵盖货物和劳务,延伸至零售环节,称为货物和劳务税GST。在服务领域除了几种特殊的行业由各邦征收外,其余由联邦征收。在货物领域,加工制造环节开征了以不同税率征收的中央增值税;货物的流通环节分邦内和邦际销售,各邦开征税率不同的邦内增值税,邦际销售由联邦开征统一税率的单环节中央销售税CST。因此跨邦交易中,先由来源地按统一税率征收CST并保留这部分收入,再由进口地征收销售环节的增值税。改革比较均衡地划分了联邦政府与各邦之间的征税范围,降低CST税率,并且联邦政府同意对邦政府采取税收补偿措施[7]。但是改革并不彻底,在征收过程中联邦与部分邦之间仍然会产生利益冲突,联邦GST与邦GST之间的增值税在两级政府之间仍不能相互抵扣。

加拿大联邦政府对中央增值税实行强有力的税收管理,使得在国内实行目的地原则下的次国家级政府增值税非常有利。在全国范围内对所有货物和劳务实行统一的联邦增值税GST,与各省其他税种并列运行;全国10个省中,五个省加入联邦管理下的调和型增值税HST,Québec省开征省内增值税QST[8](433)。QST、HST和GST都对商家采用统一的注册制度,税额在发票上分别列示,构成了加拿大现行的两种双元增值税体系[6](24)。第一种由QST和GST组成:税率和税基由两级政府分别设置,都由 Québec省管理。第二种由HST和GST组成:对税收收入按估计消费作为五省的HST收入分配基础,并以均衡化的财政补贴来平衡各省的税收收入;出口采用零税率;进口适用进口省的税率,但是 HST注册商可抵扣购买进口商品的HST进项税[8](435)。HST对于劳务的跨省交易从2010年改为目的地原则[9]。联邦政府制定的GST占据着非常重要的地位,决定HST、QST的省内和省外交易都必须围绕GST在全国范围内运行。

欧盟与成员国之间实行的也是目的地原则下的增值税,各成员国内部自行设置各国增值税,成员国之间的交易采用财政边境增值税调整,所有的成员国有共同的增值税税收基础,实行出口退税、进口不征,等到下一环节流转时再征的“延迟支付”体系[10]。但是在成员国之间的进出口交易中经常出现税收欺诈行为[11],因此建立了增值税信息交换系统 VIES[12],所有的交易都必须在系统上操作完成,以明确各成员国的税收收入。

通过以上分析可知,巴西联邦政府缺乏对州政府的有力管制,各地税率和税收政策不一致,导致税收管理复杂混乱和州际管理成本高;印度以宪法规定增值税的征收管理,使其更有法律依据,但是在货物领域划分生产和流通环节,联邦增值税没有涵盖货物的全部环节,导致邦政府有机会将征税环节提前到生产环节与联邦争夺税收,并且两级增值税之间不能互相抵扣;加拿大联邦政府在全国范围内对GST实施强有力的管理,比巴西、印度和欧盟对地方增值税的管理力度都要强,在HST双元增值税模式中,各级政府高度合作,根据消费模型估算对税收收入进行分配,进口省可抵扣原来省已交的税;各国以及欧盟都细分为货物和劳务进行管理。我国可借鉴国际经验,将增值税分为货物和劳务增值税,建立以劳务增值税为次国家级政府增值税的双元增值税模式。巴西和印度作为发展中国家而言,其双元增值税的运行模式并不完善,我国在引入该模式时应多关注它们已经出现的问题,所以必须由中央拥有对增值税的绝对立法权,实行统一的税率和税收政策;每种增值税只由一级政府且涵盖全部环节进行征收管理,两级政府的增值税实现相互抵扣。并且,借鉴加拿大HST税收分配体系的成功经验,根据消费模型建立税收清算体系,用来估算各省的税收收入。本文也依据该思路以消费与生产之差来衡量各省的税收收入,并用算例论证了省内和跨省交易过程。此外,加拿大的发票管理和欧盟的 VIES体系,对完善我国的金税工程亦有参考价值。

(二)我国双元增值税模式的确定

国际上将双元增值税界定为联邦中央与州两个政府层次的增值税,细分为货物增值税(GVAT)和劳务增值税(SVAT),属于抵扣型增值税。借鉴国际经验,依据我国增值税属于消费型增值税,以增值额为计税依据且实行税款抵扣制度,结合本次改革将营业税的征收范围划入增值税征收范围的具体情形,将我国的双元增值税定义为在中央和地方政府分别管辖的货物和劳务增值税,两种增值税在两级政府之间并列运行,适用目的地原则。

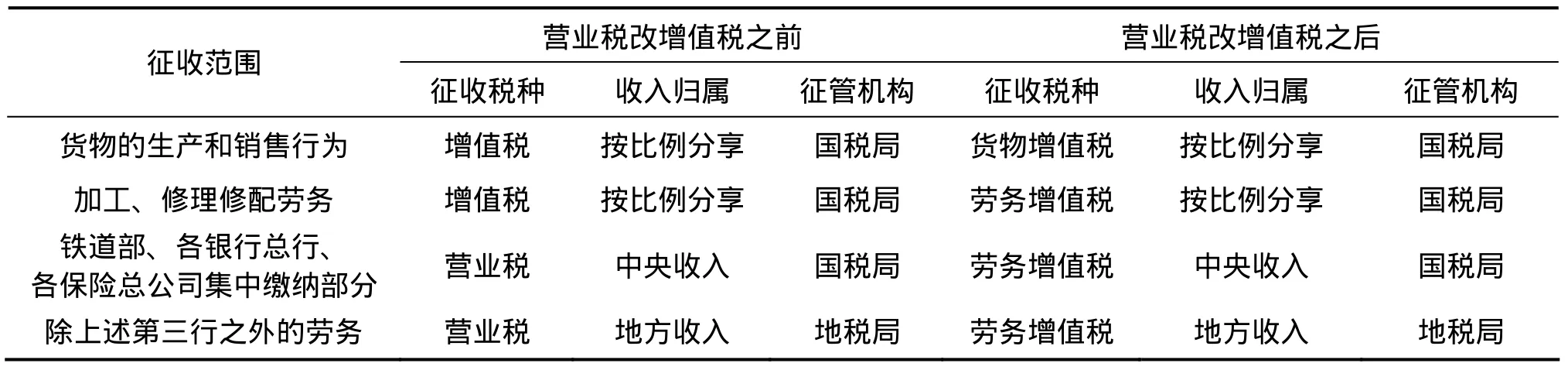

与国际双元增值税的区别在于,我国货物和劳务增值税在中央和省级政府分别征管,征收范围不交叉,如表1所示:中央层次征收货物增值税和加工、修理修配业的劳务增值税,省级政府层次只征收除加工、修理修配业之外的其他劳务增值税;由于铁道部、各银行总行、各保险总公司对经济的宏观调控作用大,改革后仍归国税局管理,收入归中央政府所有;两种增值税的税权统归中央,税率和税收政策统一制定、全国范围内统一执行;进口货物增值税由海关负责征收,收入归中央政府;进口劳务增值税则借鉴欧盟成熟的“延迟支付”体系,进口不征,等到消费时由消费地地税局负责征收,留归地方使用(见表1)。

表1 在我国引入双元增值税前后国内货物和劳务的征管模式对比

从表1可知,针对同样的征收范围而言,引入货物和劳务双元增值税后,收入归属和征管机构维持原状,有利地解决了地方政府改革后主体税种缺失和地方财政大受影响的问题,也解决了两大税务机构的设置问题。这样的分权,既体现了我国的“分税制”原则,也清楚地划分了税务机构的职责权限,避免改革后工作权限的混乱。同时,由于原来的征管机构对原商家进行管理,征税情况更加了解,有利于展开税收工作和稽核工作[13]。

(三)适合我国的跨省交易方案

通过以上分析,我国双元增值税模式的国内交易中:货物省内交易由企业直接向机构所在地国税局缴纳,跨省交易向销售地国税局缴纳,没有缴纳的回机构所在地后予以补缴,再根据国税清算体系将各省的分享基数予以调整;劳务的省内、省外交易均直接向机构所在地地税局缴纳,各省地税局之间根据消费估计进行定期清算、互相转移税款。

借鉴加拿大经验,按照各省的消费建立国税和地税的增值税清算体系,计算两大系统内部的税款归属。清算体系必须辅以完善的发票管理体系实现,所有交易的每一环节都必须在发票管理系统中操作。仍然按照现行增值税以增加额的计税方法计算税款,实现两级政府之间的增值税互相可抵,进一步促进货物和劳务的交叉投入,具体为:国税局主管货物增值税发票的发放和管理,但相关企业可向国税局申请抵扣外购劳务进项税;地税局主管劳务增值税发票的发放和管理,但相关企业可向地税局申请抵扣外购货物的进项税。在计算上,如果在生产过程中货物和劳务相互投入时,必须根据货物和劳务的增加额分段计算。两种增值税在两个主管机构都可以随着商品的流动申请抵扣,以实现省际之间、货物与劳务之间的贸易流转,更好地促进各个产业的发展。

二、双元增值税模式在我国的运行方式构想

(一)省内交易过程中的运用

将省内交易分为只有货物或劳务、用货物生产劳务、用劳务生产货物四种情况,以算例论证:A和B为一般纳税人,货物增值税率为17%,劳务增值税率为11%,发票体系和税务机构收入清算体系是健全的。第一种:A向B销售劳务50个单位,B使用该劳务在当地提供劳务100个单位。

有劳务的交易。A向地税局交SVAT5.5,B向地税局交SVAT5.5。不考虑A的进项,地税局以交易中新增价值100计算,获得SVAT11.0,A和B各自的纳税情况与地税局收入情况匹配。

第二种:A向B销售货物50个单位(假定可抵扣货物进项为3.4个单位),B使用该批货物在当地提供劳务100个单位。

使用货物生产劳务的交易。A向国税局交GVAT5.1,B向地税局交SVAT5.5。B的最终销项税为14,货物进项税8.5,应在向地税局交SVAT时申请抵扣,则纳税5.5。A的货物增加值为30,B的劳务增加值为50,以增加值检验,国税局得到GVAT5.1,地税局得到SVAT5.5。A和B各自的纳税情况与国税局、地税局的收入情况匹配。

另外两种情况的交易处理与上述一致,故略去。

(二)跨省交易过程中的运行

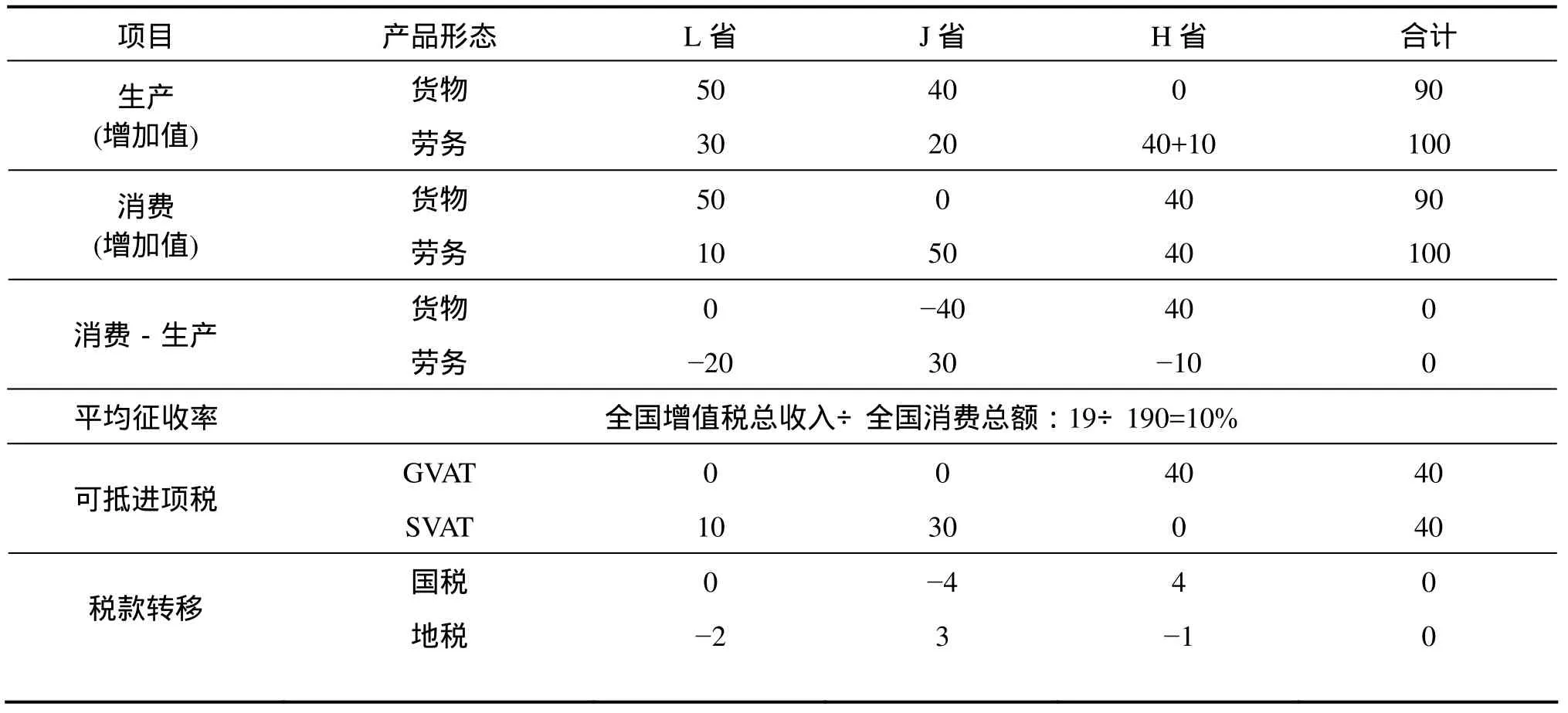

期末有无存货决定了当期进项可抵扣的税额,所以将跨省交易分为当期期末是否有存货两种状态进行分析:A、F为L省企业,B、C为J省企业,D、E为H省企业。ACE三个企业无进项,生产后均跨省销售;BDF三个企业为单一环节生产,在省内销售。为简化起见,期初均无存货,货物与劳务增值税税率以平均征收率代替;省之间需要转移的税款和分享基数调整均以消费值与生产值之差计算,各环节能提供相应的增值税发票,依据发票显示统计各省(地区)在国内的货物和劳务消费值与生产值。

第一种:期末无存货;A生产劳务30提供给B,B使用该劳务在省内提供劳务50;C向D销售货物40,D将其全部用于向省内提供劳务80;E向F提供劳务10,F使用该劳务在省内销售货物60;GVAT和SVAT当期总收入19。税款划转见表2。

月初月末无存货,所有省份的货物生产值之和应等于货物消费值之和,劳务生产值之和应等于劳务消费值之和。分析各省和税务机构的税收情况:

L省:A向L省交3个SVAT,F向国税交6个GVAT,抵扣劳务进项1个。地税清算时,L省向J省转移3个SVAT,H省向L省转入1个SVAT。

J省:B向J省交2个SVAT,抵扣劳务进项3个,C向国税局交4个GVAT。地税清算时,J省转入3个SVAT;国税清算时,J省的GVAT分享比例计算基数减去4个。

H省:D向H省交4个SVAT,抵扣货物进项4个;E向H省交1个SVAT。地税清算时,H省转出1个SVAT;国税清算时,H省的GVAT分享比例计算基数加上4个。

综上,SVAT最终会出现实际税款在地税局之间划转;而GVAT只是在计算各省的分享比例时,计算基数要予以调整,再由地方国税局按比例划转给地方政府,其余划转给中央,而实际操作中,地方国税局之间互划税款的现象基本不会出现。不管是国税还是地税,都只在同一系统中调整,最后在系统内部实现均衡,体现出消费地受益原则。

第二种:与第一种交易商品、方向和金额一样,区别在于D只使用货物20向省内提供劳务80,期末存货20;F使用E提供的劳务生产货物60,省内销售40,期末存货20。GVAT和SVAT当期总收入17。税款划转见表3。

月末有存货,所有省份生产的货物增加值应等于货物消费值与存货中的货物增加值之和,劳务增加值应等于劳务消费值与存货中的劳务增加值之和。有存货状态下,当期可抵进项只是销售商品中包含的进项税。F企业存货20,其中货物增加值为50/3,劳务增加值为10/3,则当期2/3个SVAT可抵,1/3个SVAT不可抵。D企业存货20,全是货物增加值,则当期2个GVAT可抵,2个GVAT不可抵。结合上述进项税的可抵状况,分析各省和税务机构的税收情况:

L省:A向L省交SVAT3个,F交GVAT4个,可抵SVAT2/3个。地税清算时,L省向J省转移3个SVAT;又由于F存货中的10/3个劳务增加值生产的货物当期没有消费,因此L省当期也不能享有这1/3个SVAT,要转出1/3个到以后期间。国税局清算时,同理,在计算L省的GVAT分享比例时,计算基数要减去5/3个GVAT。

J省:B向J省交2个SVAT;C向国税交4个GVAT。地税清算时,收到L省转入的3个SVAT;国税局清算时,由于C生产的货物没有在J省消费,所以在计算J省当期的GVAT分享比例时,计算基数要减去4个GVAT。

表2 无存货状态下跨省交易后货物和劳务增值税的划转情况

表3 有存货状态下跨省交易后货物和劳务增值税的划转情况

H省:D向H省交6个SVAT,E向H省交1个SVAT。地税清算时H省向L省转移1个SVAT;国税局的清算中,由于D存在20个存货没有消费,所以在计算H省的GVAT分享比例时,计算基数只需加上2个GVAT。

综上,国税局转出 GVAT11/3个,地税局转出SVAT1/3个,这两部分税款只在各自的系统内互相转移调整,实质上并没有出现税款的实际流动,只是由于当期没有消费所以当期不可抵、未来可抵而产生的时间问题。如果不以当期划分,而以产品的生产和消费周期来论,不管是国税还是地税,在两个系统中的调整最后都会实现均衡。

三、结语

借鉴国际经验,改革后引入货物和劳务增值税在中央和省两级政府间并列运行,分别由国税与地税征收管理,辅以健全的税务清算和发票管理体系,实现增值税消费地受益原则,从省内和跨省交易的征税状况论证在我国能够较好运行,并可以有效解决改革后地方财政和税务机构的设置问题。

该双元增值税模式建立的原则是目的地原则,必须依赖于健全的税务清算体系和发票管理体系来实现,如果这些体系不健全,就会影响各省之间的收入分配。当然,目的地原则下有可能产生地方保护主义倾向,但是我国货物增值税属于中央,由国税局管理,分享的计算基数根据消费状况予以调整,地方政府对货物交易保护主义倾向的人为限制会大大减少;而劳务增值税归属地方收入,中央与地方不存在利益冲突,只能是地方政府之间会产生利益冲突,有可能出现地方人为设置壁垒阻碍劳务消费的流出,但是由于劳务商品具有无形的特点,其流动不易受到人为干预,且地方政府更不能通过制定相关政策限制劳务的流出,企业也会争取自身利益,所以该模式下可以高度实现目的地原则。此外,为保证各地税务局及时划转相应税款,必须制定相应实施细则。再者,在两大税务机构进项可相互抵扣的制度中,应及时并平等对待货物和劳务增值税,使得企业可以及时抵扣,否则可能导致企业选择本地销售。最后,虽然从理论上分析可以在我国实现目的地原则,但是在实践过程中仍有可能出现一些问题,而这需要施行后对数据进行进一步统计,才有条件进行更详细的正负效应分析。

注释:

① 国际上和本文指的劳务均不包括职工为所在企业提供的劳务。

② 根据消费地受益原则,如果消费大于生产,则该省应该转入税款,否则应该转出。为简化起见,不考虑各地进出口的生产和消费性因素。

[1]姜明耀.货物与劳务双元增值税模式探讨—增值税“扩围”改革的一个过渡方案[J].财贸经济, 2012(3): 31−37.

[2]张悦,蒋云赟.营业税改征增值税对地方分享收入的影响[J].税务研究, 2010(11): 42−44.

[3]Arroyo J M, Jimenez J P, Mussi C.Revenue Sharing: The Case of Brazil’s ICMS [R].Santiago, Economic Development Division, 2012.

[4]De Mello L.The Brazilian “Tax War”: A Case of Value-Added Tax Competition among the States [R].Paris, OECD, 2007.

[5]Ter-Minassian T.Reform Priorities for Sub-national Revenues in Brazil [R].Washington, Inter-American Development Bank,2012.

[6]Richard M.Bird.VATs in Federations and Common Markets[EB/OL].http://ssrn.com/abstract=2115616, 2012−08−05.

[7]Arindam Das-Gupta.An Assessment of the Revenue Impact of the State Level VAT in India [EB/OL].http://ssrn.com/abstract=1953165, 2011−11.

[8]Richard M.Bird, P.P.Gendron.Dual VATs and Cross-Border Trade: Two Problems,One Solution? [J].International Tax and Public Finance, 1998(5): 429−442.

[9]Ruffalo A.M.The Hardly Simple Tax: Problems in Implementing the New Place-of-Supply Rules [N].Canadian Tax Focus,2011−08−01.

[10]Michael Keen.The Welfare Economics of Tax Coordination in the European Community, A Survey [J].Fiscal Studies, 1993(14):15−36.

[11]Richard M.Bird.Is a State VAT the Answer? What’s the Question? [J].State Tax Notes, 2007(45): 809−825.

[12]Isabelle Joumard.Tax Systems In European Union Countries [R].France, Economics Department, 2001−06−29.

[13]谭庆美,赵黎明.信息不对称下税收征管的多重博弈分析[J].西北农林科技大学学报(社会科学版),2005(7): 53−56.

猜你喜欢

四川劳动保障(2021年9期)2022-01-18 05:11:04

今日农业(2021年21期)2021-11-26 05:07:00

财讯(2019年3期)2019-11-12 09:08:59

长春大学学报(2019年3期)2019-03-19 07:41:46

职工法律天地(2018年14期)2018-09-11 06:28:06

财会月刊(2018年1期)2018-01-17 19:33:56

税收征纳(2015年12期)2015-12-23 03:24:12

中国集体经济(2015年22期)2015-10-21 17:20:06

税收征纳(2013年8期)2013-12-28 09:37:46

四川劳动保障(2013年7期)2013-08-15 00:49:18