结构调整压力渐显

2014-08-01 02:36肖立强邹添杰

银行家 2014年6期

肖立强 邹添杰

2013年度已公布年报的12家上市银行(以下统称“上市银行”,文章截止时,华夏银行的年报还没有公布)归属母公司净利润11201亿元,同比增12.6%,略好于预期。主要由于生息资产规模扩张和手续费净收入快速增长的推动,2013年度净息差由于存贷款重定价对业绩增长造成一定的拖累。整体来看,2013年四大行利润同比增12%,股份制银行同比增15%,战略清晰、率先转型的股份制银行保持较快的盈利增长。预计2014年业绩增长将继续分化,部分股份制银行将继续领跑。尤其在当前对经济、银行改革和监管较为悲观的环境下,2014年业绩有望好于市场预期,一季报将会有明显的预期差。

资产负债面临结构行调整

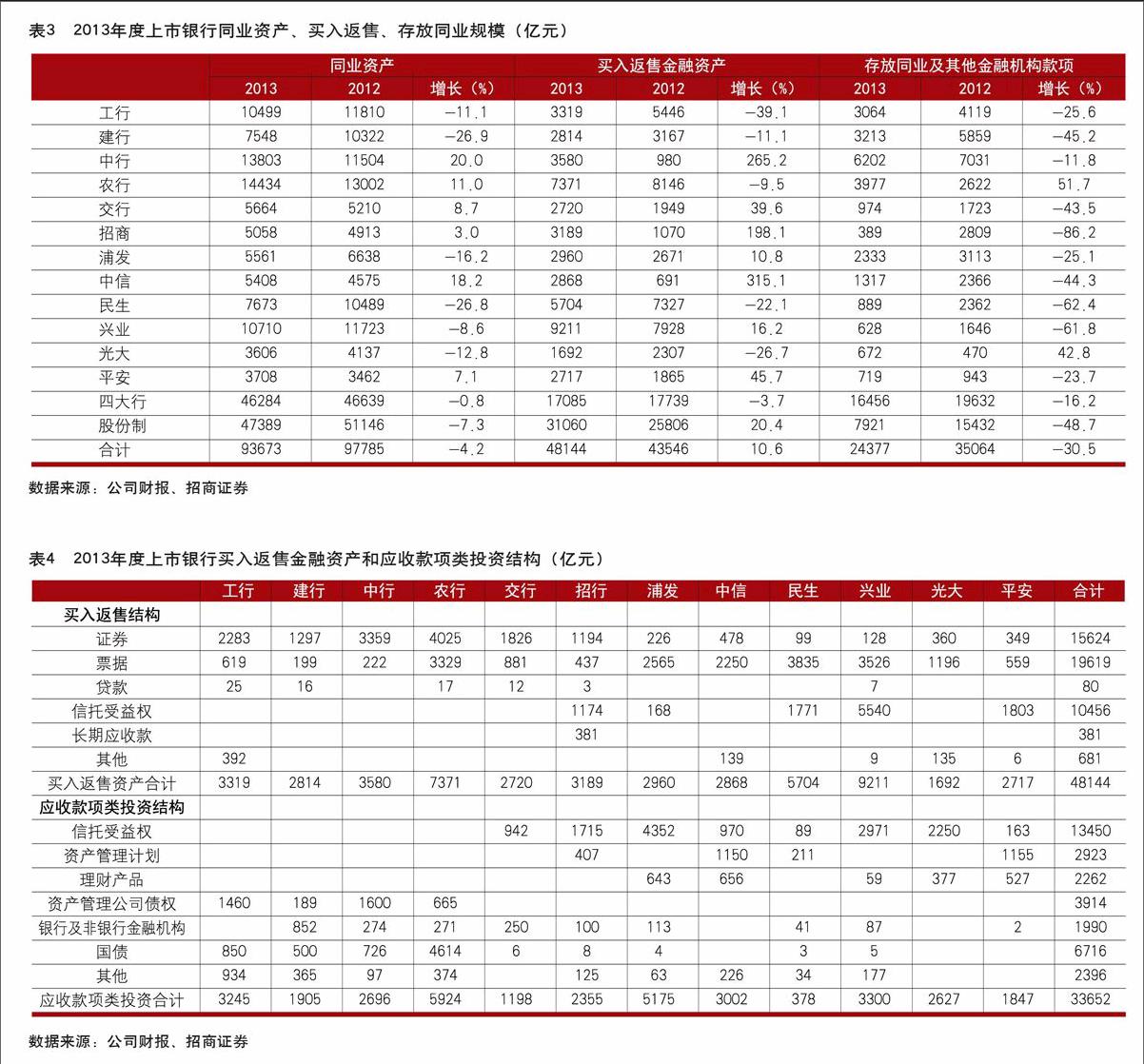

去杠杆制约资产规模增长,存款压力渐显。2013年上市银行总资产较年初增10.5%,受去杠杆影响增幅回落。2013年受流动性管理强化影响,银行放缓了同业业务的扩张步伐,去年同业资产规模整体负增长,导致银行总资产规模增长放缓。同时由于资产配置策略的分化,各个银行的总资产增速差异较大,其中中信银行总资产增长23%,而民生银行由于同业去杠杆资产规模仅微增0.4%。经过2013年的资产结构调整和未来的同业业务创新驱动,预计2014年部分银行资产增速将恢复较快增长。

受“非标”业务派生存款下降和互联网金融冲击,存款增长明显低于贷款增速。2013年政策监管使得社会货币创造能力有所下降,同时互联网金融产品高收益、高流动性的虹吸,使得上市银行存款仅增长9.8%,明显低于贷款12.9%的增速。尤其是2013年四季度,上市银行存款增长1100亿元,低于12年同期7600亿元的增幅,部分银行存款出现了较为明显的负增长。2014年银行将加大互联网金融产品创新,但不可避免的将是付息成本的上行压力,因此低成本的结算存款等将是银行发力方向。

同业业务规模负增长,“非标”配置思路大转变。2013年上市银行同业资产规模93673亿元,较年初降4.2%,但“应收款项类投资”成为“非标”新宠。从结构看,上市银行继续压缩存放同业等低收益同业资产,同时买入返售资产配置策略出现分化,部分股份制银行仍大力配置。另外,银行逐步将同业“非标”资产转移至“应收款项类投资”项下,多个股份制银行此类资产超过100%的增速,推动上市银行整体增长51%达到3.36万亿规模。

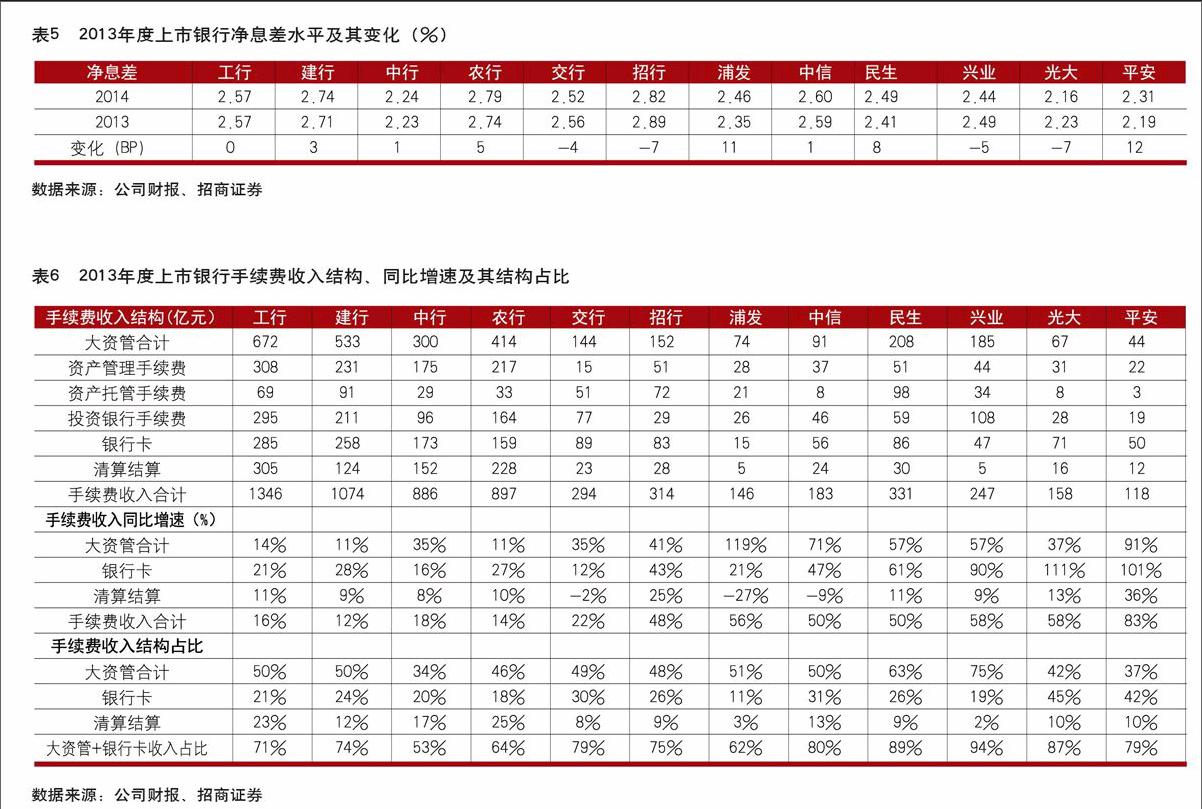

息差表现好于预期,未来关注付息成本变化。2013年上市银行平均净息差2.51%,较上半年微升0.01%。主要是下半年银行去杠杆,流动性维持中性偏紧为定价水平提供支撑,另一方面,银行一直以来积极进行的资产结构调整也成为提升资产收益水平的主要驱动力,包括加大小微企业贷款投放,积极向零售银行转型等。2014年银行净息差主要受到利率市场化改革对存款利率放开的影响以及互联网金融发展带来的冲击。我们认为银行的应对策略主要仍是加大高收益信贷资产配置,主动压缩低资本回报的同业资产规模,据此稳定银行息差水平。

“大资管”业务成手续费创收主力

2013年上市银行手续费净收入5569亿元,同比增22%,“大资管”业务是创收主力。股份制银行整体手续费仍快速增长48%,大幅高于四大行14%的增速,各个股份制银行同比增速都在45%以上,推动收入结构持续优化。

我们研究发现,银行的手续费收入结构跟银行的战略转型密切相关,“金融脱媒”背景下,股份制银行加大了“大资管”业务的发展力度,在负债端主动创新理财产品,加大财富管理业务营销力度,促进理财、代理、托管业务高速增长;在资产端,积极通过投行业务创新融资工具,增加咨询顾问、信用承诺等投行业务收入。“大资管”业务手续费增速基本高于全行手续费收入增长水平,同时在手续费收入中占比已经接近甚至大幅超过50%。“大资管”已开始迎来黄金十年,未来相关手续费收入将是中收绝对主力。

(作者单位:招商证券)

猜你喜欢

中国外汇(2019年12期)2019-10-10

产权导刊(2019年11期)2019-09-10

中老年健康(2016年8期)2016-10-17

投资者报(2016年32期)2016-09-27

实践·党的教育版(2016年4期)2016-05-04