基于GARCH类模型的人民币汇率波动特征分析

2014-07-01 23:32刘旸

大连海事大学学报(社会科学版) 2014年3期

刘 旸

(1.东北财经大学金融学院,辽宁大连 116025; 2.大连理工大学城市学院管理学院,辽宁大连 116600)

基于GARCH类模型的人民币汇率波动特征分析

刘 旸

(1.东北财经大学金融学院,辽宁大连 116025; 2.大连理工大学城市学院管理学院,辽宁大连 116600)

以2005年汇改以来人民币对美元日名义汇率的高频数据为研究对象,运用TARCH和EGARCH模型对人民币汇率的波动进行测算,发现EGARCH(1,1)模型的拟合效果较好,人民币汇率变化的单边趋势明显,波幅不断加大,收益率序列呈现尖峰厚尾特征,汇率波动存在明显的集群性和杠杆效应。

人民币汇率;波动特征;TARCH模型;EGARCH模型

自2005年汇改以来,人民币汇率的变化比较频繁,波动特征也与之前有明显差别,而汇率作为各国货币之间的价格,其变化对国民经济运行的各个方面都有重大的影响。因此,准确地测算出人民币汇率的波动,找出人民币汇率波动的特征,是人民币升值背景下政府制定相应政策的基础。

一、文献综述

汇率波动是指汇率的振动状况,包括振幅、频率和波长,这是一个物理学概念在经济学中的应用。由于汇率波动本身不可观测,对于汇率波动的测算也没有严格意义的“正确”方法,因此只能用代理变量来进行表示。

国外研究方面,Gotur(1985)[1]、Klein(1990)[2]等使用的是汇率的标准差作为汇率波动的代表;Tenreyro(2007)[3]、Byrne等(2008)[4]则用汇率增长率的标准差进行度量;Asseery等(1991)[5]用ARIMA模型测算汇率波动;Thursby等(1987)[6]用汇率的二次退势方法表示;Lee(1999)[7]、Choudhry(2005)[8]、Arize等(2008)[9]通过ARCH/GARCH模型测算汇率波动;Pagan等(1983)[10]以及Arize(1995)[11]使用线性矩法对汇率波动进行测算;Perée等(1989)[12]则直接以汇率错位(misalignment)加以度量;Esquivel等(2002)[13]选取的代理变量是12个月有效汇率的变异系数;而De Grauwe(1988)[14]则以汇率的年度变化进行考量。由此可见,测算方法的多样化暗含着实证分析中的主观随意性,而这一关键变量测度的不够精确很可能是研究未有定论的重要原因之一。

国内大多数学者的研究是基于GARCH类模型进行的。张建武(2010)[15]运用GARCH模型对汇改后人民币兑美元的名义汇率波动进行研究,发现人民币汇率不服从正态分布,汇率波动具有集群性;邱雅(2011)[16]运用ARCH模型测算了人民币兑美元汇率的波动性,检验发现,在几种ARCH模型中,EGARCH(1,1)对汇率的拟合效果最好;翟爱梅(2010)[17]运用GARCH模型对中国汇改以来的人民币汇率波动特征进行研究,发现人民币汇率波动具有杠杆效应,人民币汇率还不具备浮动汇率的特征;廖雄辉(2012)[18]运用AR-GARCH模型对人民币汇率的波动进行了测算,并在此基础上分析了人民币汇率波动对进出口贸易的影响;贾晓惠(2013)[19]基于自激励门限自回归SETAR-GARCH模型证明了人民币汇率波动的非线性特征。

二、人民币汇率波动的测算

1.研究方法

金融序列一般具有尖峰厚尾和波动聚集的特征,因此,Engel于1982年提出了自回归条件异方差模型(ARCH),其假定随机误差项的条件方差依赖于误差项前期值平方的大小。由于ARCH模型无法保证条件方差永远是正数,Bollerslev于1986年对ARCH模型进行了拓展,提出了广义自回归条件异方差模型(GARCH),其假定随机误差项的条件方差不仅依赖于误差项前期值平方的大小,还依赖于误差项条件方差的前期值。然而,相关研究表明,金融资产价格的下跌比相同幅度的价格上涨对资产价格波动的冲击影响更大,即存在所谓的杠杆效应(leverage effects),基于此,非对称的ARCH模型应运而生,包括门限ARCH模型(TARCH)、指数GARCH模型(EGARCH)以及标准差的GARCH模型(PARCH)等。这些模型假定负向冲击(坏消息)比正向冲击(好消息)对收益率波动的影响更大,即在条件方差中加入非对称项。

汇率数据属于金融时间序列数据,也具有一般金融数据所表现出来的尖峰厚尾、波动聚集性和杠杆效应等特征,因此,为了捕捉汇率波动的相关性,采用GARCH类模型进行研究是最为适合的,这也正是大多数学者采用GARCH模型进行研究的原因,GARCH模型能够较为精确地描述方差易变性和聚集性时序变量的变化规模。

GARCH(1,1)模型的基本形式为[7]

(1)

(2)

在式(1)中,xt=(x1t+x2t+…+xkt)′是解释变量向量,γt=(γ1+γ2+…+γk)′是系数向量。式(2)为条件方差方程。进一步地,将GARCH(1,1)模型扩展到GARCH(p,q)模型,其条件方差方程为

(3)

式中,p是ARCH项的阶数,q是GARCH项的阶数,p>0且βi≥0,1≤i≤p,α(L)和β(L)是滞后算子多项式。

TARCH模型的条件方差被设定为

(4)

EGARCH模型的条件方差被设定为

(5)

式中,等式左边是条件方差的对数,这意味着杠杆影响是指数的,而不是二次的,所以条件方差的预测值一定是非负的。杠杆效应的存在能够通过γ<0的假设得到检验。只要γ不等于0,冲击的影响就存在非对称性。

2.数据来源及变量选取

本文选取人民币对美元名义汇率的日高频数据作为研究对象,时间跨度为2005年7月21日至2013年8月31日,剔除周末及法定节假日,共1975个观测值。数据来源于国家外汇管理局官方网站(http://www.safe.gov.cn),统计软件为Eviews 5.0。

为了保证数据的平稳性,本文对汇率数据进行了对数处理。选取相邻两天汇率对数值的差来表示人民币汇率的收益率,即

(6)

汇率的波动率由GARCH模型的条件方差表示。

3.人民币汇率波动的测算

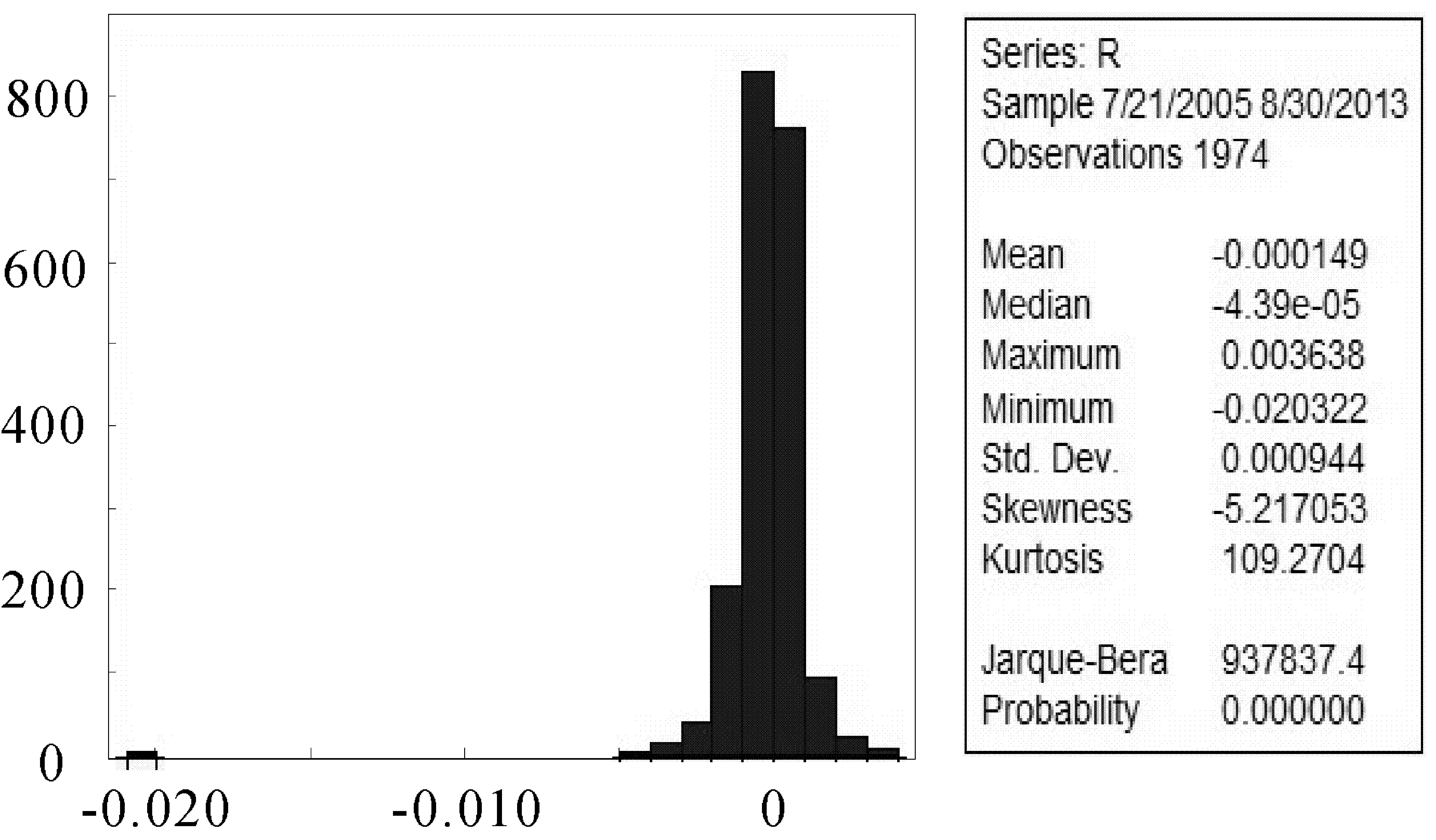

(1)统计特征描述。将人民币汇率数据导入Eviews 5.0并进行相应处理后,可以得到人民币汇率日收益率序列的直方图,见图1。

图1 人民币汇率日收益率序列直方图

如图1所示,人民币汇率日收益率序列的均值和标准差均接近于0,表明序列平稳;偏度为-5.217 053,小于0(标准正态分布的偏度),即该序列概率分布是非对称的,呈现长右厚尾特征,表明正向冲击比负向冲击产生的条件方差更大;峰度为109.2704,远大于3(标准正态分布的峰度),表明序列存在尖峰的分布形态。与标准正态分布相比,人民币汇率日收益率序列呈现明显的尖峰厚尾和非对称性,且Jarque-Bera统计量为937 837.4,在99%的置信水平上拒绝了该时间序列为正态分布的假设。

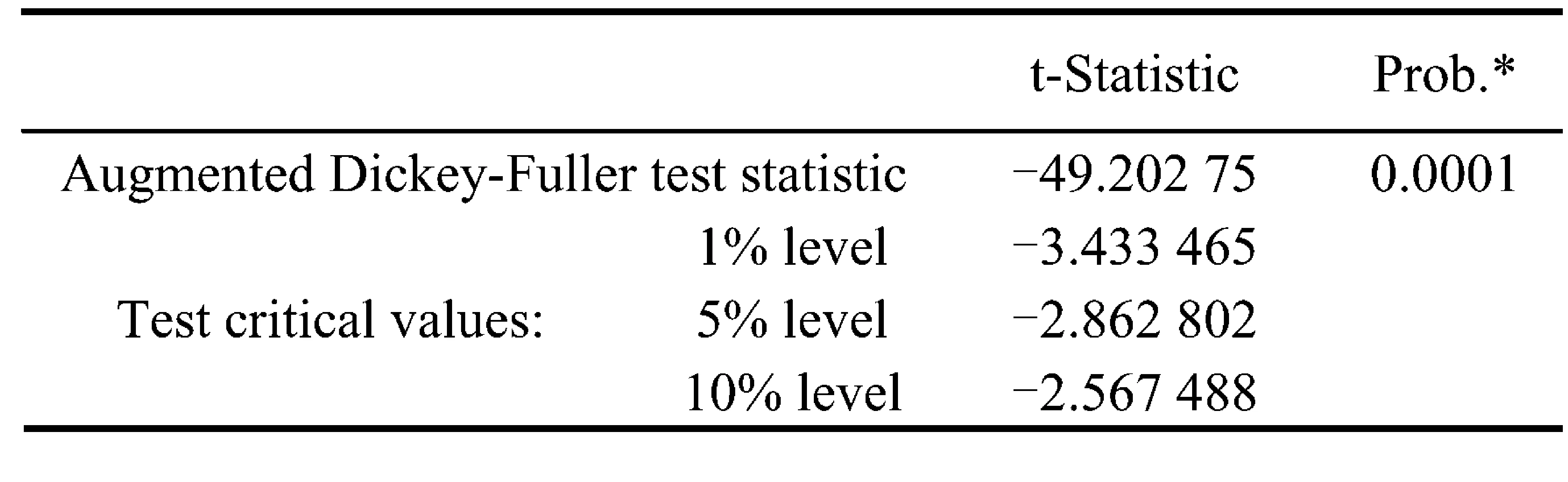

(2)平稳性检验。GARCH模型的应用要求数据序列是平稳的,因此,对收益序列进行ADF检验,以验证其平稳性,结果如表1所示。

表1 人民币汇率日收益率序列的ADF检验

根据SIC准则选取滞后阶数,计算得到的ADF统计量为-49.202 75,显著小于1%水平下的临界值-3.433 465,故拒绝序列存在单位根的零假设,表明该序列是平稳序列。

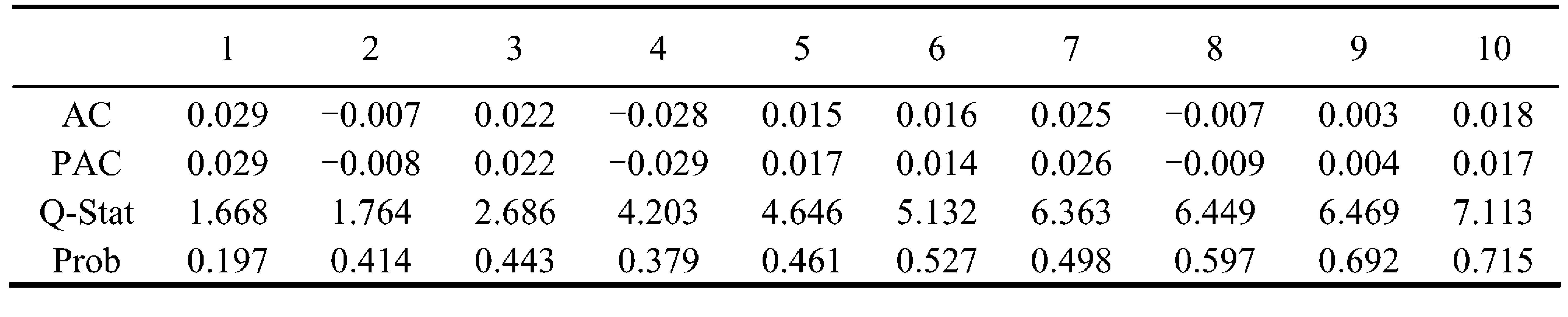

(3)相关性检验。对人民币汇率日收益率序列进行相关性检验,结果如表2所示。其中,AC代表自相关系数,PAC代表偏相关系数,Q-Stat代表Ljung Box-Q统计量,Prob代表概率水平。

表2 人民币汇率日收益率序列的相关性检验

表2结果显示,从滞后1阶到滞后10阶的自相关函数相应的概率值均大于检验值0.05,说明人民币汇率日收益率序列不存在自相关或只存在微弱自相关。

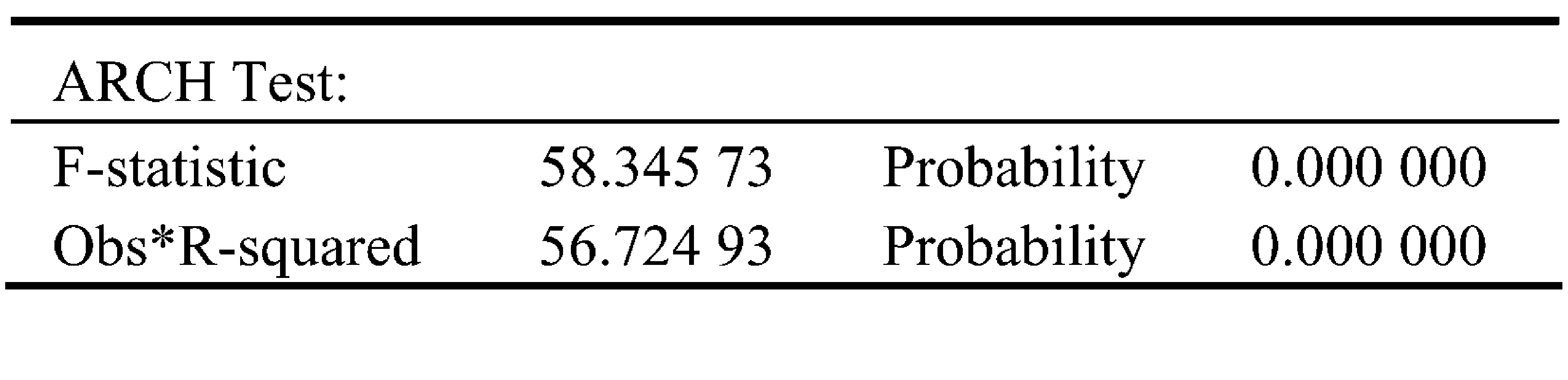

(4)ARCH效应的检验。对人民币汇率日收益率序列进行ARCH效应检验,结果如表3所示。

表3 人民币汇率日收益率序列的ARCH效应检验

表3检验结果显示,F统计量的相伴概率P值为0,拒绝残差序列不存在ARCH效应的原假设,因此,人民币汇率日收益率序列存在很明显的ARCH效应,波动呈现明显的集群性,可以用GARCH类模

型对其进行拟合。

4.GARCH模型的构建

鉴于金融时间序列的杠杆效应,应选取非对称的GARCH模型进行拟合。由于PARCH模型的应用较少,本文分别建立TARCH模型和EGARCH模型对人民币汇率日收益率序列进行研究,通过比较分析找出最适合的模型。

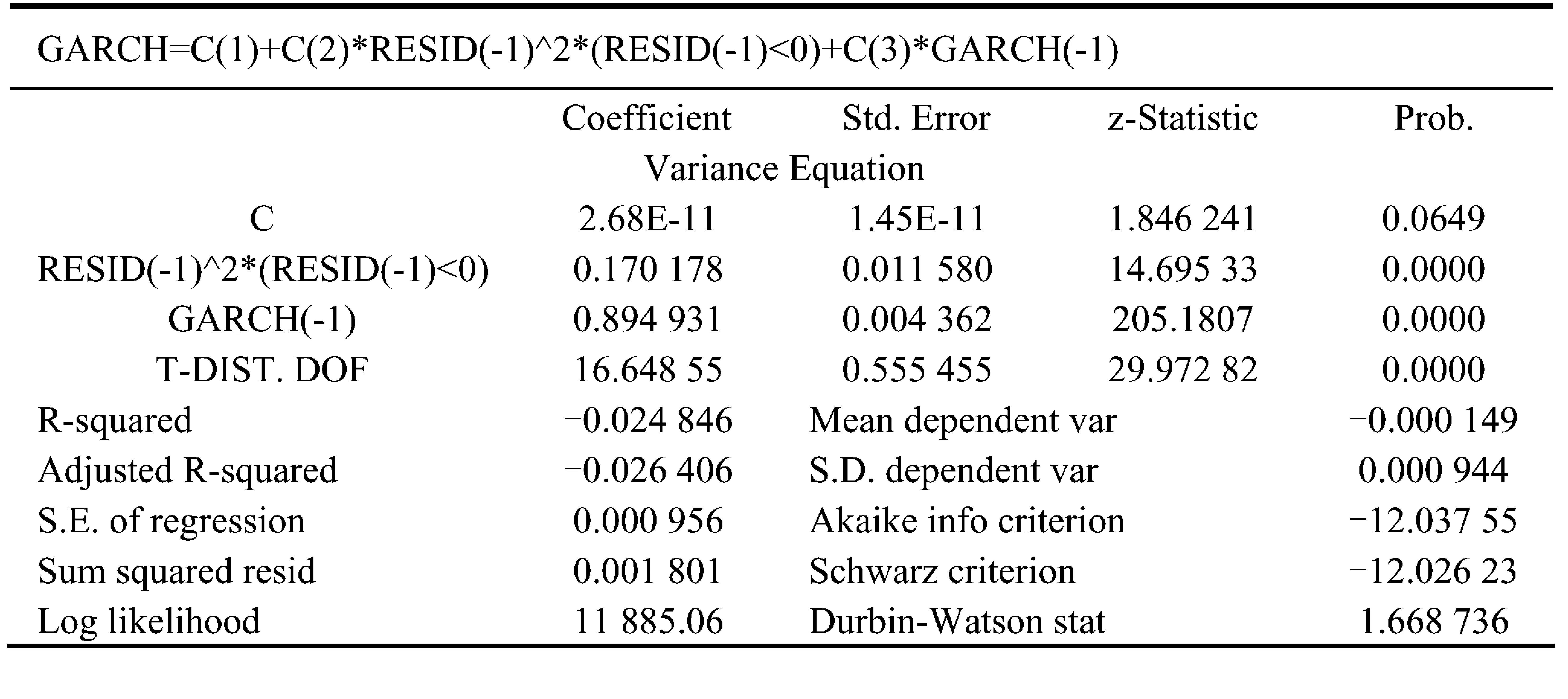

(1)TARCH模型的构建。在进行TARCH(1,1)模型估计时,估计结果的ARCH项系数不显著,因此,去掉该项,对TARCH(0,1)进行估计,结果如表4所示。除了常数项的显著程度略低外,其他估计值都很显著,非对称项的估计值为正数且显著,符合模型对参数非负的要求,说明该序列存在明显的非对称性。

表4 人民币汇率日收益率序列的TARCH模型估计结果

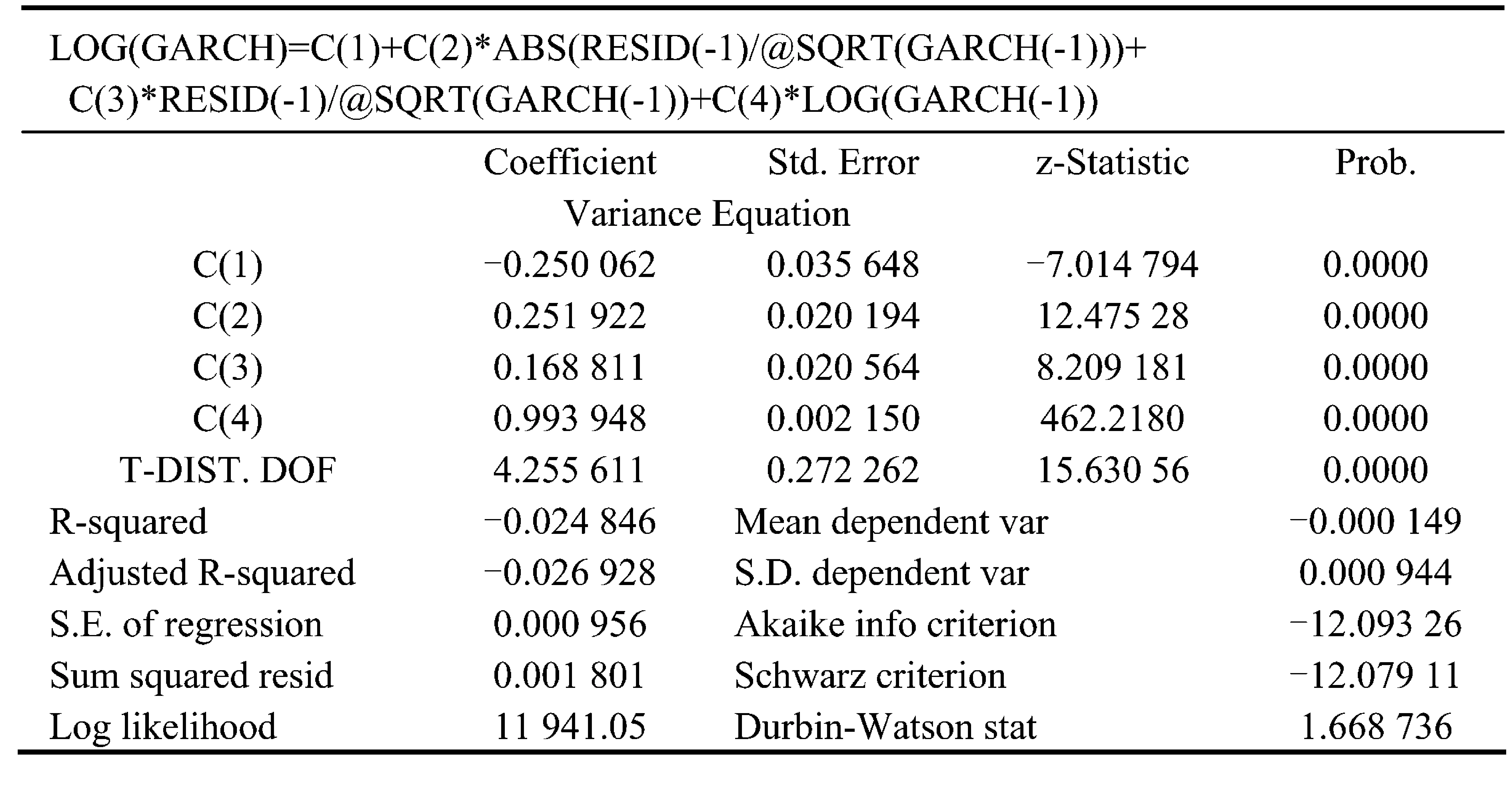

(2)EGARCH模型的构建。EGARCH(1,1)的估计结果如表5所示。

所有估计值的z统计量都十分显著。尽管C(1)的估计值为负数,但由于EGARCH是对条件方差的自然对数建模,因此对参数估计值没有约束条件限制。

与TARCH(0,1)模型相比,EGARCH(1,1)模型的对数似然值(log likelihood)有所增加,且AIC准则和SC准则均有所减少,说明EGARCH(1,1)模型对人民币汇率日收益率序列的拟合要优于TARCH(0,1)模型。同时,TARCH(0,1)模型中,α+β>1,说明模型不稳定;而EGARCH(1,1)模型中,α+β<1,再次印证了EGARCH模型要优于TARCH模型。

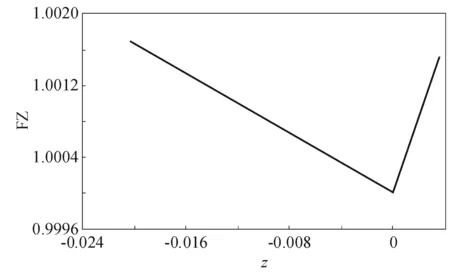

EGARCH(1,1)模型的估计结果中,非对称项的系数估计值C(3)为0.168 811,大于0而且显著,表明序列存在非对称效应。为了观察正冲击和负冲击对波动的非对称影响(即杠杆效应),绘制EGARCH模型的“信息影响曲线(new impact curve)”就十分必要。信息影响曲线的表达式为

(7)

根据式(6),在Eviews中作出的信息影响曲线图形如图2所示。

表5 人民币汇率日收益率序列的EGARCH模型估计结果

图2 人民币汇率日收益率序列EGARCH模型的信息影响曲线

从图2中可以看出,信息影响曲线在z<0时,曲线的斜率相对较小;而在z>0时,曲线的斜率相对较大。这说明正向冲击比负向冲击对波动性的影响更大。

最后,对EGARCH模型的残差进行ARCH效应检验,结果F统计量的P值很大,不能拒绝残差序列不存在ARCH效应的假设,即序列的ARCH效应已消除,EGARCH模型的拟合是有效的。

三、人民币汇率波动的特征

根据以上对人民币汇率波动性的测算,可以发现人民币汇率波动存在一定的特征,具体而言,有以下几方面:

(1)汇率变化的单边趋势明显,波幅不断加大。自2005年汇率体制改革以来,人民币汇率变化的单边趋势明显,波动的幅度不断加大。人民币对美元一直遵循单边升值路径,从2005年7月21日的8.11元人民币/美元增长到2013年8月31日的6.17元人民币/美元,累计升值幅度达到23.9%。2008年金融危机发生后,中国减缓了汇率升值的步伐,汇率在一段时间内波动较小,但随后又进入单边升值的态势。

(2)收益率序列呈现尖峰厚尾特征。人民币对美元汇率的日收益率具有典型的金融时间序列尖峰厚尾的特征。从直方图可以看出,序列的偏度小于0,表明存在右厚尾,说明汇率日收益率大于平均收益率的天数比小于平均收益率的天数多;同时,序列的峰度大于标准正态分布的峰度3,表明存在尖峰的分布形态,说明汇率收益率的差异幅度较大,更多的收益率取值聚集在均值周围,同时部分收益率又远离均值。尖峰厚尾是存在投机性的金融市场的典型特征,该特性也说明人民币外汇市场不满足在理性预期假定基础上的有效市场假说(EMH)。

(3)汇率波动存在明显的集群性。通过残差检验可以发现,人民币汇率日收益率存在明显的ARCH效应,即汇率变化存在波动聚集效应,这与已有研究的结论相同。TARCH检验得出ARCH项和GARCH项的和大于1,说明人民币持续面临升值压力,而且波动会一直持续下去。

(4)汇率波动存在杠杆效应。从EGARCH模型的拟合结果及信息影响曲线来看,人民币汇率的波动具有杠杆效应,即利好消息比利空消息造成汇率的波动要大。但由于中国存在严重的外汇市场干预及汇率波动的幅度限制,使得人民币汇率波动的杠杆效应较小。

四、结 语

随着经济一体化和金融全球化程度的加深,各个国家之间的联系也异常紧密,汇率作为国家之间贸易的基础,对各国经济运行意义重大。中国从2005年7月21日开始进行汇率体制改革,人民币进入了升值通道,这对中国进出口贸易产生了巨大的影响。本文主要研究了人民币汇率波动的测算,借鉴大多数文献的研究方法,使用ARCH类模型对人民币汇率的波动进行了测算。本文选取了2005年7月21日至2013年8月31日人民币对美元名义汇率的日高频数据作为研究对象,分别运用TARCH模型和EGARCH模型进行拟合,结果发现EGARCH(1,1)对样本期的汇率数据拟合效果更好。在此基础上,本文对人民币汇率波动的特征进行了总结:汇率变化的单边趋势明显,波幅不断加大;收益率序列呈现尖峰厚尾特征;汇率波动存在明显的集群性和杠杆效应。

[1]GOTUR P. Effects of exchange rate volatility on trade[J]. IMF Staff Papers, 1985,32(3):475-512.

[2]KLEIN M W. Sectoral effects of exchange rate volatility on United States exports[J]. Journal of International Money and Finance, 1990,9(3):299-308.

[3]TENREYRO S. On the trade impact of nominal exchange rate volatility[J]. Journal of Development Economics, 2007,82(2): 485-508.

[4]BYRNE J P, DARBY J, MACDONALD R. US trade and exchange rate volatility:A real sectoral bilateral analysis[J]. Journal of Macroeconomics, 2008,30(1):238-259.

[5]ASSEERY A, PEEL D A. The effects of exchange rate volatility on exports: Some new estimates[J]. Economics Letters, 1991,37(2):173-177.

[6]THURSBY J G, THURSBY M C. Bilateral trade flows, the linder hypothesis, and exchange risk[J]. The Review of Economics and Statistics, 1987,69(8):488-495.

[7]LEE J. The effect of exchange rate volatility on trade in durables[J]. Review of International Economics, 1999,7(2):189-201.

[8]CHOUDHRY T. Exchange rate volatility and the United States exports:Evidence from Canada and Japan[J]. Japanese Int Economies, 2005,19(1):51-71.

[9]ARIZE A C, OSANG T, SLOTTJE D J. Exchange-rate volatility in Latin America and its impact on foreign trade[J]. International Review of Economics and Finance, 2008,17(1): 33-44.

[10]PAGAN A R, HALL A D, TRIVEDI P K. Assessing the variability of inflation[J]. Review of Economic Studies, 1983,50(4): 585-596.

[11]ARIZE A C. The effects of exchange-rate volatility on U.S. exports: An empirical investigation[J]. Southern Economic Journal, 1995,62(1):34-43.

[12]PERÉE E, STEINHERR A. Exchange rate uncertainty and foreign trade[J]. European Economic Review, 1989,33(7):1241-1264.

[13]ESQUIVEL G, FELIPE LARRAN B. The impact of G-3 exchange rate volatility on developing countries[EB/OL].[2013-08-22].http://www.hks.harvard.edu/var/ezp_site/storage/fckeditor/file/pdfs/centers-programs/center s/cid/publications/faculty/wp/086.pdf.

[14]DE GRAUWE P. Exchange rate variability and the slowdown in growth of international trade[J]. IMF Staff Papers, 1988,35(1):63-84.

[15]张建武.汇改后人民币兑美元名义汇率波动的实证分析[J].大众商务,2010(7):81.

[16]邱雅.人民币汇率波动性的实证分析[J].应用经济学评论,2011(1):63-69.

[17]翟爱梅.基于GARCH模型对人民币汇率波动的实证研究[J].技术经济与管理研究,2010(2):20-23.

[18]廖雄辉.人民币汇率波动对我国进出口贸易的影响分析[J].国际商贸,2012(4):210-211.

[19]贾晓惠.汇改后人民币汇率波动的非线性特征研究——基于自激励门限自回归SETAR-GARCH模型[J].中南财经政法大学研究生学报,2013(1):44-52.

[20]高铁梅.计量经济分析方法与建模[M].北京:清华大学出版社,2009:193-217.

2013-10-22

教育部人文社会科学研究青年基金项目(13YJC790061)

刘 旸(1979-),女,博士研究生,讲师;E-mail:15904116615@139.com

1671-7041(2014)03-0009-05

F832.6

A

猜你喜欢

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

今日农业(2019年12期)2019-08-13

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国外汇(2019年21期)2019-05-21

中国化肥信息(2019年3期)2019-04-25