中国(上海)自由贸易试验区离岸业务税收政策研究

2014-06-26 08:17:54赵晓雷

外国经济与管理 2014年9期

何 骏,赵晓雷,郭 岚

(1.上海财经大学 自贸区研究院,上海 200433;2.上海社会科学院 经济研究所,上海 200020)

一、引言及文献回顾

离岸业务以国境或一国之内的不同经济区域作为离岸与在岸的分界线,具体指一国投资人为某种特定目的将公司注册在离岸管辖区,离岸管辖区政府允许投资人不用亲临公司注册地,其业务运作在离岸管辖区外的世界各地直接开展。全球离岸业务多以离岸金融业务和离岸贸易业务为主。离岸业务起始于20世纪六七十年代,随着经济全球化的日益发展,离岸业务也突飞猛进。目前,每年大约有14万家离岸公司在全球各个离岸管辖区成立,据估计全世界一半以上的资产属于离岸管辖区。离岸业务的产生到现在只有半个世纪左右的时间,其之所以能迅速发展,与税收政策有着直接的关系,国内外学者对此展开了相应的研究。

1.国外相关研究

美国20世纪的供给学派认为,通过降低税率可以改变劳动力的供给和资本的投入,进而引导生产要素的分配。Arthur Laffer(1974)主张通过降低税负来刺激供给,从而刺激经济发展。Ingo Walter (1985)研究了离岸业务中心成为避税港的税收政策及其对国家金融安全可能带来的冲击;Hampton 和 Abbott(1999)认为,国际资本的出现促进了离岸业务的快速发展,并随之形成避税天堂。Hampton(1996)分析了离岸金融市场对离岸市场所在国货币升值造成的压力, 并认为离岸金融市场对货币政策的执行也将产生一定的负面影响。Mark和John(2002)认为,国际组织应该针对离岸业务引发的不合法税收活动采取积极的应对措施。Gregory(2005)指出,由于各国对离岸业务市场的监管程度不同,导致税收中性难以实现,有害税收竞争也愈演愈烈,但各国税制差异的存在会继续使离岸业务拥有广阔的市场。

2.国内相关研究

我国针对离岸业务相关税收政策方面的研究并不多。王雪冰(1995)指出,离岸金融市场是专门从事对非居民的资金筹措和资金运用,并可以在金融和税制等方面享受一定优惠待遇的自由交易市场。罗国强(2010)针对离岸市场税收征管的法制问题进行了研究。他认为,在税收征管原则上我国应采取中等程度的税收优惠政策,采取适中的容忍态度应对避税问题,并通过国际通行的预约定价协议来应对关联企业的转移价格行为,在税收管辖冲突的解决方面应积极参与国际合作。陈钧浩(2010)提出,保税港区是我国发展离岸业务的首选地,发展离岸业务是我国保税港区向自贸区转型的必然选择。付新刚(2008)对新加坡、英国、美国、瑞士、日本、中国以及中国香港等为代表的全球主要离岸金融中心的自由度进行了研究,结果表明:在税收制度、外贸准入、贸易制度、金融管制等方面的自由度,我国与这些全球主要离岸金融中心相比在各项指标上都存在着较大的提升空间。

概括而言,国外对于离岸业务与税收关系的研究较为全面。国外研究认为:优惠的税收政策促进了离岸业务的快速发展,但同时也产生了避税问题,加强监管和国际合作是规制避税问题的有效途径。国内研究主要集中在我国离岸市场税收征管法制的初步构建等方面,对我国离岸业务市场的具体税收政策研究较少,对自贸区离岸业务税收政策的研究更少。本文尝试对上海自贸试验区离岸业务税收政策进行研究,全文共有五部分组成,第一部分为引言及文献回顾,第二部分为离岸业务与税收的关系,第三部分为上海自贸试验区离岸业务税收政策现状,第四部分为上海自贸试验区离岸业务的税收政策设计,第五部分为结论与启示。

二、离岸业务与税收的关系

离岸业务市场的发展过程是税收体系的不断改进和完善的过程。全球离岸业务中心的共同特点是:涉及离岸业务的税收都处于很低水平,大多数离岸业务中心对其离岸业务提供部分或全部税收优惠。图1展示了离岸业务与税收的关系。

图1 离岸公司业务与税收关系

1.离岸业务涉及的税种

全球离岸业务中心在税收结构上以直接税为主,一般无间接税。对离岸公司而言,离岸业务涉及的直接税包括企业所得税、利息预扣税、资本利得税、股息预扣税、印花税等税种,因此多数离岸业务中心无营业税。例如,新加坡以直接税为主体税,所得税在其所有税收收入中所占的比例高达40%~50%。

2.离岸业务的税率

为了解离岸业务的税率,本文选取全球部分具有代表性的离岸业务中心(中国香港、新加坡、伦敦和菲律宾马尼拉)进行比较研究。这些离岸业务中心涉及的主要税种及税率见表1。

表1 全球部分离岸业务中心的税种及税率

数据来源:国际货币基金组织(IMF)报告。

以中国香港为例,作为全球著名的离岸业务中心,其优惠税收政策吸引了大量外资进入。香港早在1982年就取消了原先对外币存款利息收入所征收的16.5%的预扣税,因此在香港没有资本利得税、利息预扣税、股息预扣税,但是部分交易如股票交易,需缴纳印花税。从2011年起香港将企业以外的法人实体的所得税下调了1个百分点,即对除企业以外的法人实体的应税利润征收15.5%的所得税,对企业应税利润按照16.5%的企业所得税征收。

而作为全球最具竞争力之一的自贸区离岸业务市场,新加坡在很大程度上也得益于政府优惠的税收政策。多年来,新加坡为了保持其在全球离岸市场中的竞争力,对所得税进行不断调整。例如,2010年新加坡将企业所得税从之前的18%下调到17%,设在新加坡的跨国公司总部享受10%的优惠税率,设在新加坡的跨国公司地区总部享受15%的优惠税率。

可见,这些离岸业务中心都实施较低的所得税率,并且都免征资本利得税、利息预扣税和股息预扣税。对于离岸业务涉及的印花税,伦敦不予优惠减免,中国香港实行较低的税率,新加坡和菲律宾马尼拉则完全豁免。

3.离岸业务的税收征管

全球离岸业务中心的税收征管都表现出简单和高效的共性。以中国香港和新加坡为例,中国香港的税收征管采用一级税制的征管体制,对税收征管主体实行规范化和简单化的管理,以通知申报纳税方式进行税收征管,减轻纳税人的负担。在征收环节上,征税机关实现网络化管理,与社会中介组织和其他政府机构进行信息交流,保障纳税人的“课税同意权”; 新加坡税收征管的高效性主要体现在优惠税制的体系化以及税率的简单化,其实施的效果相当于实行了一种档次少、级距小的超额累进税率,降低征税机关的征管难度,具有很强的实际操作性。

4.离岸业务的税收监管

随着全球离岸业务的迅速发展,离岸业务市场的竞争也愈演愈烈。为了争夺外资,一些国家和地区实施了有害的税收竞争举措,给国际税收秩序带来较大冲击。国际组织以及各国政府愈发认识到此问题的严重性,希望通过加强税收透明度建设和国际税务合作来遏制有害税收竞争。目前,无论是国际组织或国家的监管机构都趋于加强对离岸业务市场的监管。监管主要针对避税活动展开,包括避税的单方规制和多方规制。避税的单方规制措施主要包括:限制本国居民在避税地设立离岸公司、制定受控外国公司的制度和完善纳税申报制度等;对离岸公司避税的多方规制措施主要包括:强化国际合作,与避税地国家签订情报协定,与非避税地国家合作等。另外,针对离岸公司常用的避税手法(比如转移价格),实行正常交易原则,采用预先定价协议(APA)机制等法律规制措施。

三、上海自贸试验区离岸业务税收政策现状

我国在离岸业务的发展过程中,由于相应的配套政策的制定较为滞后,使得离岸业务在我国的发展遇到了许多问题。到目前为止,我国的相关税收政策仍没有明文规定,究竟应该对离岸业务的哪些纳税主体征税,征收哪些税种,税率是多少,等等。也就是说,我国还未制定出具体的政策和法规对离岸业务市场的监管进行规范,因此,目前我国离岸业务市场的税收政策处于真空状态。

事实上,我国的离岸金融业务起始于1989年,而我国第一部离岸金融的正式法规《离岸银行业务管理办法》于1997年10月23日才由中国人民银行出台,并于1998年正式实施相关细则。在税收管理的相关问题方面,我国现有的法律法规都没有对离岸业务税收问题做出任何规定,这意味着我国离岸业务税收优惠也没有成文的法律承诺。以上海和深圳为例,两地同样开展离岸金融业务,但是它们的税负却存在很大差异。例如,在上海经营离岸金融业务的银行面临5%的营业税和25%的所得税,而在深圳经营离岸金融业务的银行免征营业税,按10%的税率征收所得税。

建立上海自贸试验区是在新形势下推进改革开放的重大举措。2013年7月,国务院常务会议原则上通过《中国(上海)自由贸易试验区总体方案》。截至2014年3月25日,上海自贸试验区新设企业7 492户,其中外资628户,平均每户注册资本468万美元。内资企业6 864户,平均每户注册资本2 116万元。如果再加上已办理核名手续但还没有设立的企业,数量将达到1万户左右。这意味着,在吸引企业入驻方面,上海自贸试验区半年交出的成绩单赶上了过去20年。但是上海自贸试验区目前吸引的外资企业数量远远小于内资企业数量。而在上海自贸试验区内建立离岸业务中心,开展离岸金融和离岸贸易等相关业务,有利于上海自贸试验区吸引外资和带动相关产业的发展。由于目前上海自贸试验区尚未制定出台针对离岸业务的税收政策,如果上海自贸试验区离岸业务的税收政策难以与国际接轨,一方面会降低外资进入的积极性,大量的外资企业因为较高的税负而对上海自贸试验区望而却步;另一方面,较高的税负可能会刺激离岸业务交易主体逃避税收监管,对国内和国际税收竞争秩序产生一定的消极影响。本文正是在此背景下,在符合我国税制改革方向和国际惯例,以及不导致利润转移和税基侵蚀的前提下,研究设计适合上海自贸试验区离岸业务发展的税收政策,不仅为提升上海自贸试验区的发展等级,也为全国提供可复制、可推广的制度创新经验。

四、上海自贸试验区离岸业务税收政策设计

建立上海自贸试验区对加快政府职能转变、积极探索管理模式创新、促进贸易和投资便利化,为全面深化改革和扩大开放探索新途径、积累新经验,都具有重要意义。由于上海自贸试验区是连接境内在岸市场和境外离岸市场、具有双向辐射与渗透功能的市场区域,因此,上海自贸试验区离岸业务税收政策应从上海自贸试验区离岸业务税收制度、税收监管制度和税收政策的可复制、可推广等方面进行设计。

1.上海自贸试验区离岸业务税收制度

以最常见的离岸业务——离岸金融业务为例,其主要是吸收非居民资金为非居民提供的一项国际金融业务,是两头在外的业务活动(outside to outside)*离岸金融市场主要分为避税型(如开曼、巴哈马、加勒比海)、内外一体型(如中国香港和伦敦)和内外分离型(如新加坡、纽约、东京)。鉴于我国金融开放程度低、资本项目未实现自由兑换、汇率和利率市场化机制改革仍在推进过程中,上海自贸试验区离岸金融市场初期应实行内外分离型模式。内外分离型离岸金融业务主要是吸收非居民资金为非居民提供金融业务,是两头在外的金融业务。。由于非居民个人或机构是资本的持有者,他们可以决定将资本投放于何处,如果对其资本投资收益征税,则不利于吸引外资进入上海自贸试验区开展离岸业务。为此,本文从设计原则、税种、税率、税收征管等方面对上海自贸试验区离岸业务税收进行设计。

(1)设计原则。根据上海自贸试验区总体目标、主要任务等功能,自贸试验区离岸业务税收政策设计的原则是:第一,税制具有国际竞争性,至少在东亚具有相对竞争性,使上海自贸试验区快速成长为东亚乃至亚太离岸业务中心。第二,税收征管制度更简洁高效。这既是发展国际业务的要求,也是政府管理体制改革的要求。

(2)税种:单一直接税。依据全球离岸市场的共同点,税种少、低税率是推动全球离岸业务中心快速成长的助推器。为此,建议在上海自贸试验区离岸业务中心只征收一项直接税,即所得税,免征包括营业税在内的所有间接税。对任何形式的外来资本投资收益所得免征资本税,即免征资本利得税、利息预扣税、股息预扣税等;取消离岸业务相关的印花税。

(3)税率:多级分类所得税率。在税率的制定方面,要保证离岸业务的税率处于较低的水平,即保证离岸公司的税率不高于在岸公司的税率,保证离岸公司面临的税负不高于周边离岸业务市场的税负水平,这是发展离岸业务所必须具备的基本条件。同时,为适应上海自贸试验区建设的需要,税率设计须有一定弹性,以便于利用税收杠杆调控离岸业务结构。为此,上海自贸试验区离岸业务所得税率设计为15%~17%(见表2)。

表2 上海自贸试验区离岸业务税种与税率设计

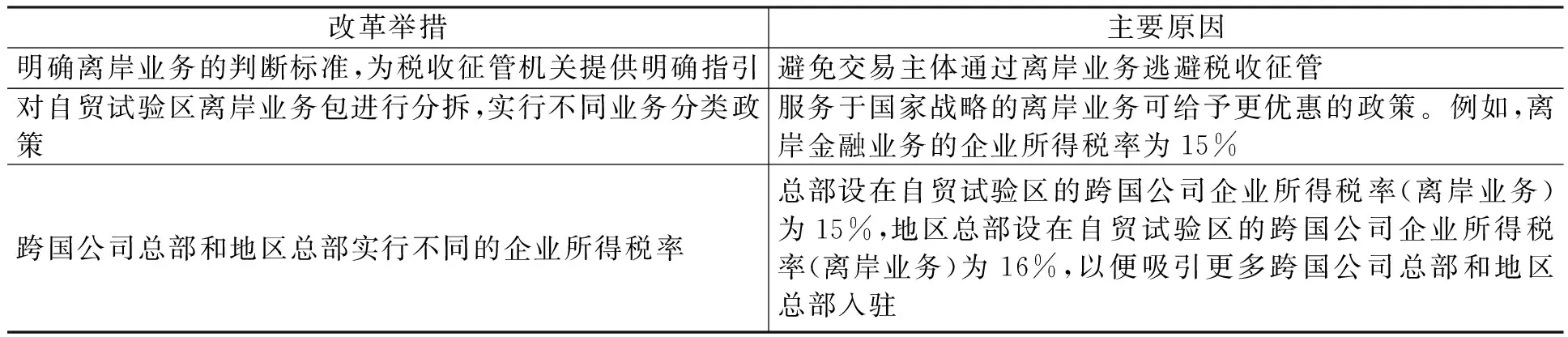

(4)税收征管。为实现上海自贸试验区离岸业务税收的高效征管,应从征管对象和征管机构两方面进行政策制定。征管对象的核心要素一是离岸业务界定,二是离岸业务分类。本文建议上海自贸试验区实行内外分离型离岸市场模式,这种模式的业务链是两头在外,即为非居民提供服务,与在岸业务严格分离,便于识别界定。关于离岸业务分类,主要是对离岸业务包进行分拆,根据国家战略给予不同的税率待遇。例如,离岸金融业务的企业所得税率为15%;总部设在自贸试验区的跨国公司企业所得税率(离岸业务)为15%,地区总部设在自贸试验区的跨国公司企业所得税率(离岸业务)为16%(见表3)。

表3 上海自贸试验区税收征管制度设计:征管对象

在税收征管机构方面,征管机构的核心要素一是设置“离岸业务税务登记证号”,二是设置“离岸账户”(见表4)。

表4 上海自贸试验区税收征管制度设计:征管机构

2.上海自贸试验区离岸业务税收监管制度

国际避税行为是离岸业务税收政策的固有风险。在岸公司通过离岸业务中心设置子公司,采用转移定价行为*转移定价行为是通过低税率国子公司(离岸公司)以高转移价格向高税率国子公司(在岸公司)出口或低转移价格从高税率国子国公司(在岸公司)进口,把利润从高税率国子公司(在岸公司)转移到低税率国子公司(离岸公司),降低整个跨国公司的纳税总额。这种转移,并不一定是货物的实际转移。避税,转移了利润,侵蚀了在岸公司的税基,扭曲了国际贸易和投资模式,影响国际资本的流向,增加了离岸业务中心以外的国家征收税款的成本,导致竞争环境缺乏公平性和有序性。国际上针对离岸业务税收监管的通行做法是采用预约定价协议机制和加强国际合作。

(1)采用预约定价协议机制,规制国际避税行为。预约定价协议(advance pricing agreement,APA)机制就是由纳税人与税务机关就有关关联交易的转移价格方法事先签订的协议,用以解决和确定在未来年度关联交易所涉及的税收问题。作为国际通行的反关联企业避税的方式(目前预约定价协议机制被认为是解决转移定价反避税最有效的方式,已成为美国、经合组织国家、韩国、新西兰、墨西哥、中国香港等20多个国家和地区普遍使用的反避税调整方法),预约定价显然可以被运用到离岸市场上,而且基于离岸业务的国际性以及离岸业务关联企业国籍的复杂性,在离岸市场上应主要采取多边预约定价*预约定价可以分为单边预约定价(纳税人仅与东道国税务当局达成预约定价协议)、双边预约定价(纳税人与东道国和母国税务当局达成预约定价协议)和多边预约定价(纳税人与两个以上的税务当局达成预约定价协议)。的方式,即纳税人与两个以上的税务当局达成预约定价协议。

上海自贸试验区可以借鉴国际通行做法规制国际避税行为,即通过预约定价协议机制,离岸公司通过与税务机关进行协商讨论,预先确定税务机构和离岸企业双方同意的关联交易定价原则,即将转移定价的事后税务审计变为事前约定。结合离岸业务的特点,上海自贸试验区也可采用多边预约定价的方式以防范税基侵蚀及利润转移,并充实完善涉及预约定价协议机制的法律规范。

(2)加强国际合作,提高税收透明度。以经合组织为代表的国际组织都纷纷加强了对离岸业务中心的监管。上海在建设自贸试验区离岸业务市场的时候也理应遵守相关的国际准则,积极参与国际合作,与世界上部分低税率国家和地区以及部分国际离岸业务中心签订税收情报交换协议、双边税收协定和避免双重征税协定等,以提高税收透明度。

3.税收政策的可复制、可推广

自贸试验区区内与区外的税制协调是保障离岸业务税收监管统一化,防控在离岸市场中交易主体因内外政策差异而套利的风险。作为境内关外的海关特殊监管区域,如何与区外税制改革衔接将是上海自贸试验区离岸业务税收制度可复制、可推广的前提。此外,上海自贸试验区离岸业务税制的制定,应借鉴全球离岸业务市场的经验,针对离岸业务设计具有普遍性的税收政策。基于此,税收政策的可复制、可推广应从技术、制度和管理模式国际化等层面进行(见表5)。

表5 上海自贸试验区税收政策的可复制、可推广

此外,在政策制定的过程中,应将上海自贸试验区离岸业务的税收政策纳入我国税法体系中,为今后我国境内成立的其他自贸区制定离岸业务税收制度提供法律依据。同时,应加强上海自贸试验区离岸业务中心与我国其他各离岸业务市场之间的沟通合作,逐步使境内离岸业务市场的各项税收政策实现统一,实现资金在这些离岸中心的有效配置。

五、结论与启示

离岸业务是上海自贸试验区重要的功能性业务。离岸业务的发展要求有相配套的、具有国际竞争力的离岸业务税收政策的支持。通过研究,本文得出如下主要结论和启示。

1.结论

(1)全球离岸业务的产生到现在只有半个世纪左右的时间,其之所以能迅速发展与税收政策有着直接的关系。

(2)全球离岸业务中心的共同特征就是涉及离岸业务的税收都处于很低水平,大多数离岸业务中心对其离岸业务提供部分或全部税收优惠。

(3)具体而言,全球离岸业务中心在税收结构上以直接税为主,一般无间接税。全球离岸业务中心都实施较低的所得税率,并且都免征资本利得税、利息预扣税和股息预扣税。对于离岸业务涉及的印花税,大多实行优惠减免或完全豁免。

(4)全球离岸业务中心的税收征管都表现出简单和高效的共性。征税机关实现网络化管理,与社会中介组织和其他政府机构进行信息交流,相当于实行一种级距小、档次少的超额累进税率,降低征税机关的征管难度,具有较强的实际操作性。

(5)各国都趋于加强对离岸业务市场的监管。监管的措施主要是对避税的单方规制和多方规制。此外,针对离岸公司最常用的避税手法即转让价格,实行正常交易原则,采用预先定价协议(APA)制度等法律规制措施。

2.启示

为使上海自贸试验区快速成长为东亚乃至亚太地区的离岸业务中心,需要根据我国国家战略即自贸试验区总体目标,设计离岸业务税制和税收监管制度。同时,自贸试验区离岸业务税收政策不仅能提升上海自贸试验区的发展等级,也为全国提供可复制、可推广的制度创新经验。借鉴国际经验,对制定上海自贸试验区离岸业务税收政策有如下启示:

(1)建议在上海自贸试验区离岸业务中心只征收一项直接税,即所得税,免征包括营业税在内的所有间接税。对任何形式的外来资本投资收益所得免征资本税,即免征资本利得税、利息预扣税、股息预扣税等;取消离岸业务相关的印花税。

(2)为适应上海自贸试验区建设需要,税率设计有一定弹性,采用多级分类所得税率,以便于利用税收杠杆调控离岸业务结构。为此,上海自贸试验区离岸业务所得税率设计为15%~17%。

(3)为实现自贸试验区离岸业务税收的高效征管,应从征管对象和征管机构两方面进行政策制定。就征管对象而言,其核心要素一是离岸业务界定,二是离岸业务分类。本文建议上海自贸试验区实行内外分离型离岸市场模式,这种模式的业务链是两头在外,即为非居民提供服务,与在岸业务严格分离,便于识别界定。关于离岸业务分类,主要是对离岸业务包进行分拆,根据国家战略予以不同的税率待遇;就税收征管机构而言,征管机构的核心要素一是设置“离岸业务税务登记证号”,二是设置“离岸账户”。

(4)针对离岸业务的税收监管,上海自贸试验区应从采用预约定价协议机制和加强国际合作两方面来规制国际避税行为。

(5)上海自贸试验区离岸业务税制的制定,应针对离岸业务且具有普遍性,以便未来能在全国其他自贸区范围内,从技术、制度和管理模式国际化等层面进行复制和推广,为今后我国境内成立的其他自贸区制定离岸业务税收制度提供法律依据。

总之,为了使上海自贸试验区离岸业务能够健康有序地发展,我国应当为其制定科学合理的、符合国际规范的、具有自贸区自身特色的离岸业务税收政策。当然,除税收政策外,我国还可以适度放松银行离岸业务附加资本金的要求,实施更加宽松的准备金政策,打破银行、证券、保险之间经营界限,建立更加自由开放的金融市场,推动各类机构之间交叉竞争与合作,扩大整体竞争力,建立完整的上海自贸试验区离岸业务政策体系。

[1]Errico L and Borrero M A. Offshore banking:An analysis of micro-and macro-prudential issues[R].IMF Paper,1999,No.99:5.

[2]Hampton M P and Christensen J.Offshore pariahs? small island economies,tax havens and the reconfiguration of global finance[J].World Development,2002,30(9):1657-1673.

[3]Hampton M P. The offshore interface:Tax havens in the global economy[M].London: Macmillan Press Ltd.1996.

[4]Rawlings G.Mobile people, mobile capital and tax neutrality:Sustaining a market for offshore finance centres[J]. Accounting Forum,2005,29:289-310.

[5]Walter I.Regulating banking beyond national boundaries[J].The World Economy, 1985, 8:320-321.

[6]陈钧浩.保税港区发展离岸金融功能研究[J].宁波大学学报(人文科学版),2010,23 (5): 115-118.

[7]付新刚.建立中国离岸金融中心问题研究——离岸金融中心的区位选择[D].西南财经大学硕士学位论文,2007.

[8]罗国强.离岸金融税收征管法制及其在中国的构建[J].经济与管理,2010,24 (9): 14-20.

[9]王雪冰,滨海新区建立离岸金融市场研究[D].天津财经大学硕士学位论文,2008.

猜你喜欢

湖南税务高等专科学校学报(2021年4期)2021-08-30 06:13:50

大众投资指南(2021年35期)2021-02-16 01:05:58

中国外汇(2019年13期)2019-10-10 03:37:50

中国外汇(2019年11期)2019-08-27 02:06:32

中国外汇(2019年23期)2019-05-25 07:06:38

河南工学院学报(2017年1期)2017-06-07 09:00:59

中国环境监察(2016年10期)2016-10-24 05:27:24

中国民政(2016年9期)2016-05-17 04:51:27

学习月刊(2015年6期)2015-07-09 03:54:20

中国工程咨询(2011年7期)2011-02-16 06:08:34