信贷官员的性别差异对银行贷款决策影响的前沿探析

2014-06-26 08:51邓文慧

外国经济与管理 2014年10期

邓文慧,何 韧

(上海财经大学 金融学院,上海 200433)

一、引 言

信贷官员(loan officers)是指在银行或其他金融机构信贷业务中寻找并协助借款人获得贷款,以及分析、评估、审核借款人资质并做出授信决定的相关人员,其中包括基层信贷员、信贷风险评估人员、有授信决定的审批人员、主管信贷业务的银行高级管理者等。在商业银行对企业,尤其是小微企业的贷款决策中,信贷官员个人在银企沟通和企业风险识别等方面发挥着重要的作用。由于银行与企业之间存在着信息不对称,同时银行内部董事会与信贷官员之间也存在着信息不对称,致使银行的贷款决策很大程度上依赖于信贷官员收集、分析借款人各方面信息的专业能力和努力程度。长期以来,经济学的主流研究大多将银行信贷官员假定为具有完全信息处理能力的理性代理人,但这一领域近期的一些研究成果表明,信贷官员的性别、性格、偏好和行为等会影响银行对企业,尤其是中小企业的资信和风险判断,并可能最终影响银行的贷款决策。

心理学和经济学大量的理论和实证研究表明,男性和女性在面对相同的信息时会有不同的信息选择偏好,而他们加工处理这些信息的方法也不尽相同。另外,竞争环境、激励机制等都会对不同性别的决策者产生差异性的影响。

在银行的信贷活动中,这些因素的性别差异导致的影响大体上可分为三种情形:一是由于不同性别的决策者信息判定偏好不同,致使性别差异可能对信贷官员获取信息的能力产生影响;二是由于存在信息处理方式和协商议价能力上的性别差异,这将进一步影响信贷官员加工处理信息的能力;三是由于环境因素的作用,性别差异还会影响信贷官员工作的主观努力。上述这些因素最终会导致不同性别的信贷官员对同一企业或个人借款人做出不同的贷款决策。本文将分别对这三种不同的性别影响因素进行讨论,最后结合我国实际,提出未来该领域可能的研究方向。

二、性别差异对信贷官员信息获取能力的影响

面对相同的被评估对象,男性和女性从他们身上获取到的信息可能是不同的。影响不同性别信贷官员对借款人评价差异的因素主要有风险承受能力、自信程度和既定成见等。

1.风险承受能力和自信程度

大量心理学和经济学理论及实证研究表明,男性更倾向于追逐风险,而且比女性更容易过度自信。Jianakopolos和Bernasek(1998)、 Bernasek和Shwiff(2001)等人的研究都证实了女性在投资决策中风险厌恶程度更高,她们的投资组合往往较少涉及风险较大的股票市场,而偏好于投资债券市场。Lundberg等(1994)通过调查学校中男性和女性学生对自己答案的确信程度,证实了男性往往会对实际错误的答案有着过度的自信。Barber和Odean(2001)利用现实市场上的交易数据得到了相同的结论。他们发现资本市场上男性比女性交易更频繁,但这种频繁的交易并没有给他们带来更高的收益。

以上这种不同的风险偏好和过度自信效应反应在信贷决策上,会导致女性信贷官员在面对相同的借款人时比男性信贷官员更为审慎,她们可能会拒绝对方的借款要求或者对借款人实施更为严格的合同约束条款,因此女性信贷官员的贷款质量应该会高于男性。例如,Beck等(2009)基于1996-2006年间阿尔巴尼亚一家信贷机构的贷款数据所做的实证研究表明,女性信贷官员经手的贷款,逾期30天以上的概率比男性信贷官员低4.5%。

不过值得注意的是,对于上述结论作者提出的假设之一是男、女性具有不同的风险偏好或者不同程度的自信。但在进一步的研究后他们发现,在相同的事前可知风险下,与理论预期相反,女性信贷官员往往更偏向于高风险的借款人,其审贷通过率也不比她们的男同事低。这一发现似乎表明,女性并非更加厌恶风险,而更可能是二者对特定对象风险程度判断不同。Barasinska(2009)基于德国个人借贷市场的研究也得到了类似的结论。她注意到,虽然女性贷款者更偏好于投资利率低、到期时间长的借款项目,但均值方差分析显示就借款人本身的风险而言,女性反而更愿意借款给那些风险较高的个人。

Bellucci等(2010)则将视线从贷款的事后表现转向了贷款条件上。他们以意大利一家主要银行2004-2006年间7 000多笔贷款数据为样本,研究了信贷官员性别对利率、抵押率和信用额度等条件的影响。他们假设如果女性信贷官员更加厌恶风险,那么她们设定的贷款条件将比男性信贷官员更加严苛。然而实证结果却表明,二者经手的贷款合同条款没有显著的系统性差异。

2.既定成见(Stereotype)

男性和女性在对成功企业家、管理者的特征判定上可能存有不同的既定成见,这一现象已被很多管理学、心理学方面的实证文献所证实。Gupta等(2009)指出,不论是男性还是女性,都更倾向于用带有男性特征的词汇去形容成功的企业家,但女性往往认为理想的企业家还应该具有某些女性特质。Kray等(2001)认为女性在面临决策时更容易受已有成见的影响。在信贷决策中,假如男性和女性信贷官员对男女企业家是否成功和是否可信赖的评判标准有所不同,那么他们的信贷决策可能因此也是不同的。

Buttner和Rosen(1988)的实证研究结果支持了该假设。他们对106个不同性别的信贷官员所做的调查显示,通常所有人都认为成功企业家(不论男女)应该具有某些男性特质,例如领导力、说服力、乐于做出改变等。但同时男性信贷官员对女性特质的成见让他们觉得女性企业家更不易成功。而女性信贷官员则在某些方面对女性企业家评价更高。以上研究表明了不同成见的存在,但是该文作者未进一步研究这些成见是否影响最终的贷款决定。

然而,Wilson(2007)的研究却得出了相反的结果。通过分析英国一家主要银行35名信贷官员对不同性别借款人的评价差异,他发现不同性别的信贷官员对某一特定对象的评价并没有系统性差别。Ravina(2008)借助一家美国个人借贷网站的数据,以此分析非专业贷款人的性别是否会影响其贷款决策。她发现女性更容易被她们的看法所影响,更愿意贷款给那些她们认为“长得更值得信赖”的人。但是一旦引入借款人的其他特征,例如收入、职业等,性别的影响便失去了显著性。这说明在贷款实践中,一旦综合考虑所有影响贷款决策的因素,女性贷款人并没有像某些理论所阐释的那样,更多地受自己成见的影响。

三、性别差异对信贷官员信息处理能力的影响

以上研究表明,不同性别的信贷官员在面对相同的借款人时,其所获取的信息在一定程度上会具有差异性。而另一方面,即使他们面对相同的客观信息,二者处理这些信息以及做出决策的方式也可能是不同的。

1.信息加工过程中的性别差异

Darley等(1995)的研究表明,女性思维更偏向加工综合信息,既考虑到有利的一面,也考虑到不利的一面,她们会根据风险给予它们不同重要程度的评价。而男性对待信息则更有选择性,他们往往会考虑对他们而言最重要的一个方面。Chung Monroe(1998)认为,在一系列信息中,男性更重视肯定性信息,而女性更重视否定性信息。Powell Ansic(1997)通过实验证实了男性更偏好可能带来最好结果的选择,而女性则尽力避免可能会带来最坏结果的选择。

在信贷决策中,这些信息加工处理上的不同会导致男性信贷官员往往更关注期望收益;而女性则统筹权衡风险和回报以及其他一些次要信息,能更好地运用“软信息”做出更优质的信贷决策。

Bellucci等(2010)除了研究风险偏好和过度自信的因素之外,还研究了男性和女性信贷官员在面对相同的信息条件时,其信息加工过程是否有所不同。他们利用银行和借款人建立关系的时间长短来衡量信息环境。建立关系的时间越长,借款人的信息越完善,信息透明度越高。他们通过分析相同信息环境下男性和女性信贷官员最终决定的信贷条件,以此判断信息加工过程是否存在性别差异。结果发现信贷官员性别与贷款条款严苛程度的关系取决于交易发生的信息透明度。当信息透明度低时,女性信贷官员会比男性信贷官员要求更严格的信贷条款;而当信息透明度高时,这一差别便消失了。这在一定程度上证明了男、女性在相同的信息环境中加工信息的方式是不同的。

Carter等(2007)则详细研究了审贷过程中的性别差异,他们分析了英国一家主要银行35名信贷官员对相同的一系列评估材料的相对重视程度。结果发现,这些材料在信贷决策中的相对重要程度确实会受到信贷官员性别的影响。在18项材料中有8项的重要程度在90%的置信度下存在显著差异。在整个信贷流程考察的13个程序中,有7个程序显示出性别差异。例如,男性信贷官员更相信他们对整个信贷决策的直觉,而女性信贷官员则更多考虑的是合同条款、申请人的商业计划以及贷款规模等。

Beck等(2009)针对女性信贷官员经手的贷款事后表现更好这一现象,提出的另一个假设是女性信贷官员具有更好的加工处理借款人“软信息”的能力。为此他们以借款人的可观测特征对不同性别信贷官员“拒绝/通过”贷款的决策进行了计量分析,而实证结果却显示两个子样本的系数没有明显的差异。这意味着男、女性信贷官员基于“硬信息”的信息加工能力实际上没有显著区别,作者由此认为女性在“软信息”的加工处理上更加具有优势。

同样,关于信息加工方式这一因素是否存在性别差异,学者们也有不同的观点。Schneider Church(2008)通过观察审贷过程中的策略和程序,发现借款人负面的内部审计报告对信贷官员评估其风险的影响不存在性别差异,从而也在一定程度上支持了男、女性信贷官员信息加工过程没有差异。

2.议价能力的性别差异

一些研究发现,在协商谈判中男性和女性会使用不同的议价政策和接受标准。Stuhlmacher Walters(1999)指出,平均而言男性比女性协商能力更好,更容易得到对他们有利的结果。而在议价策略上,男性和女性也存在差异,相对而言女性往往更注重礼节,也比较容易妥协。

由于贷款合同条款的设定可以看作是银行和借款人之间的议价过程,所以男、女性在议价能力上的不同会导致贷款合同条款上的差异。按照一般研究假设,女性信贷官员议价能力较差,因此面对相同的借款人,她们要求的贷款价格可能会低于男性信贷官员。Black等(2000)针对这一因素展开了分析,他们以某笔贷款实际达成的协议价格和贷款机构所能接受的最低利率之差(overage),来衡量处理该笔贷款的信贷官员的议价能力。通过对美国一家主要贷款机构房屋抵押贷款数据的分析,他们证实了在一定条件下,男性信贷官员的确有更好的议价能力,能够获得更高的利率价差。该结果表明,议价能力这一因素存在着性别差异,并且能够影响贷款条件。

四、性别差异对信贷官员主观工作努力程度的影响

不同的外部工作环境可能会影响信贷官员的主观努力程度,例如面对不同的交易对手、竞争压力或者激励政策时,男性和女性可能存在行为差异,而这又会影响最终的信贷决策。

1.帮助偏好和性别配对(gender pairing)

当面对同性和异性借款人时,不同性别的信贷官员在主观处理上是否会有差异?在性别配对的研究中,心理学理论提出了三种效应:团结效应(solidarity)、骑士精神(chivalry)和嫉妒心理(envy sentiment)。一般而言,女性往往会更慷慨,更愿意对他人提供帮助(帮助偏好),尤其是对同性的求助者(团结效应)。同时另外一些研究发现,同性之间还存在着嫉妒效应。而相较于对同性提供帮助,男性更倾向于帮助女性求助者(骑士精神)。

以上三种效应对信贷决策的影响是多方面的,这取决于在实际中到底何种效应占优。团结效应表现为女性信贷官员更偏向于同意女性借款人的贷款申请或者放松信贷条款。骑士精神则表现为男性信贷官员可能更倾向于批准女性借款人的借款申请。而如果嫉妒心理占优,则面对同性借款人,信贷官员们将会采取更为严格的审贷态度。一些实证结果证明了这个因素影响的多样性。

Alesina等(2008)、 Barasinska(2009)的研究认为并不存在团结效应。Alesina等人通过分析意大利独资企业的透支贷款数据,发现在其他条件相同的情况下,女性企业家贷款需要支付更高的利率。他们假设这种差异是性别歧视带来的,那么按照团结效应,女性贷款人的存在,应该可以降低因歧视所带来的利率差异。他们通过贷款银行董事会是否存在女性董事来衡量贷款人性别,结果发现当银行存在女性董事时,银行要求的贷款利率总体上有所降低,这支持了女性的帮助偏好,但却并没有证据显示其对女性借款人更加有利。Barasinska研究了个人借贷市场上女性贷款人借款对象的性别,也没有发现她们更偏向于贷款给同性。

对个人信贷市场展开研究的还有Ravina(2008)。她使用性别一致因素对信贷可得性和贷款量进行的回归分析表明,借贷双方的性别一致反而会减少贷款可得性或者贷款量,这表明骑士精神可能比团结效应更符合实际,但计量分析的检测显示这一结果并不稳健。

然而,Beck等(2009)、Bellucci等(2010)的研究则肯定了团结效应的存在。Bellucci等人用银行支行中女性信贷官员所占比例和对信贷官员全部是男性或女性的支行做子样本分析,结果表明,女性贷款人相较于男性,更倾向于向男性借款人安排较低的利率,而对女性借款人放宽抵押要求。这证实了女性确实存在更强的帮助偏好,同时也说明团结效应的存在。Beck等人围绕贷款事后表现的研究发现,信贷官员和借款人性别相同这一因素对女性信贷官员的业绩有显著的正面影响。作者认为这是由于文化认同(同性之间能够更好地相互理解)产生的效应。

2.竞争和激励机制

一些观点认为,男性和女性对竞争环境有着不同的敏感度。女性更倾向于合作而不是竞争,在合作环境下她们会比男性更努力,更少“搭便车”。但在竞争环境下,女性表现得比其实际能力要差,比男性工作效率低。而由于长久以来男、女性在社会中不同的角色定位,女性的家庭责任会影响她们的职业选择和长期规划,从而影响她们对激励的敏感程度。

因此,如果处在竞争环境下,女性信贷官员可能会做出其能力之下的错误判断,致使其贷款质量下降。而银行基于内部代理问题设计的激励机制很可能在不同性别信贷官员身上产生不同的效应,进而影响他们对审贷付出的努力,最终影响信贷决策。

针对上述观点, Agarwal Wang(2009)采用了美国一家主要商业银行的小企业贷款数据进行了实证研究。研究发现,竞争激励计划对信贷官员的影响确实存在性别差异,与男性对竞争激励更敏感的理论相符。实证结果表明,竞争激励政策的出台使得原本男、女性之间4%的贷款通过率差异扩大到了11%;同时,女性信贷官员经手的贷款相对违约率升高,从原来比男性低0.8%上升到比男性高出0.05%。该实证结果较好地验证了上述观点。

五、未来研究展望

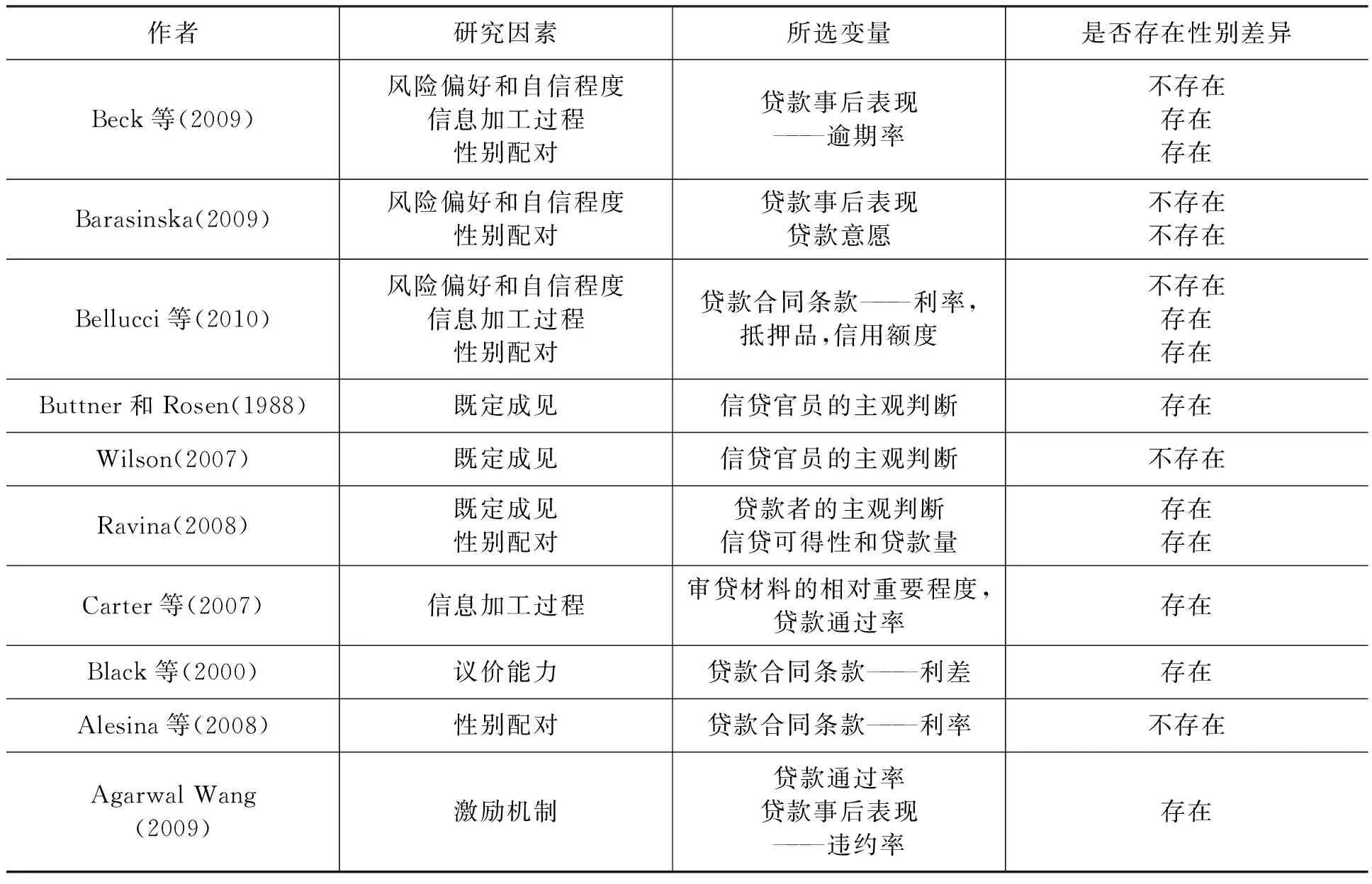

本文围绕信贷官员性别差异如何影响信贷决策这一问题,具体介绍了国外一些相关文献及研究成果。我们注意到,国外学者在其研究中,充分利用了管理学、心理学、社会学和行为金融学等交叉学科的理论和观点,通过考察不同的影响因素,对信贷官员性别差异在信贷决策中的作用进行了较为深入的分析。从前述研究中我们可以看到,实证结果普遍肯定了信贷官员的性别差异对贷款决策存在影响这一现象。但对其影响因素存在不同的解释,既涉及对信贷官员获取信息和处理信息能力的影响,也涉及通过外部环境对信贷官员主观努力的影响。由于学者们实证研究所采用的样本数据来源、研究方法和研究视角不同,使得某些类似研究的结论之间也存在较大的差异,如表1所示。

表1 性别差异影响信贷决策因素研究文献总结

资料来源:根据相关文献整理。

相比之下,目前我国学术界对该领域的研究尚属空白。我们认为,结合我国银行业背景,未来至少可以从以下几个方面开展性别差异对银行贷款决策影响的深入研究。

1.金融机构不同是否存在影响差异

随着我国经济的不断发展,商业银行和贷款机构的类别已呈现多样化的特征,从大型国有控股商业银行、股份制商业银行、城市商业银行,再到各级区域性农村金融机构和地方小贷公司,它们对我国经济的发展具有举足轻重的作用。大型股份制商业银行,尤其是国有控股商业银行,信贷审批权利上收,审批流程化、工厂化。数据化的评分标准使得信贷官员收集和处理信息的差异性下降,个人特征可能对最终决策无法产生显著影响。

而在面对众多财务信息不完善、存续期短、差异大、贷款额度小的小微企业信贷业务时,以中小城市商业银行、村镇商业银行、农村信用社为主体的金融机构显然无法单纯指标化、模块化地进行信贷审批,也没有动力去负担信贷工厂模式的高额成本。其相对较少的组织层级结构也决定了其信贷决策权的下放。因此这些机构中各级信贷官员在其金融业务中可能扮演着更重要的角色,其信贷官员的性别差异对贷款决策的影响比大型控股商业银行应更为显著。

2.信贷松紧不同是否存在影响差异

在商业银行资金紧张时期,银行的流动性无法完全满足该时期全部相应合格的贷款需求,即使符合银行贷款条件的企业也可能无法获得贷款。此时,信贷官员,尤其是信贷经理,对自己经手的贷款信息收集和审批期间付出努力的程度可能直接影响贷款的最终发放。按照男性对竞争和激励机制更敏感的相关理论,男性信贷经理应该有更大的动力去向审批人员争取该笔贷款顺利发放。此时,信贷官员的性别差异应该显著影响贷款的通过率。同时,我国商业银行资金紧张时期,“惜贷”现象也更为严重,女性信贷决策者可能因为更谨慎的风险态度使得贷款通过率降低。

而在资金较为充裕的时期,银行会尽可能地满足合格的借款人借款要求,借款人是否符合该银行的贷款条件是决定性的审批标准。此时国有控股商业银行的工厂化审批模式可能将降低性别差异对贷款决策的影响。

3.地域不同是否存在影响差异

我国当前的经济和金融发展存在较大的区域差异。东部沿海地区经济发展迅速,金融行业也较为成熟,金融机构良性竞争。商业银行制度完善、人员执行力强、层级关系丰富明晰。基于这些特点,信贷官员个人因素对贷款决策产生的影响可能较小。而由于地理位置的影响,我国西部地区仍面临金融机构、金融设施以及金融人才等发展相对落后的局面。在金融欠发达地区,组织层级较少,制度执行力不强,个人因素影响较大,信贷官员性别差异对贷款决策的影响可能更加显著。

同时,不同地域人群的传统价值观念差异也会影响性别作用的显著性。我国边远地区女性,相比较沿海地区和中部省份的女性,传统的持家意愿更强。在目前我国金融机构普遍施行的工资业绩挂钩的薪酬制度和竞争机制之下,她们对所经手的贷款付出的努力程度下降可能较其他地区更为明显。

此外,目前关于议价能力和竞争激励机制这两个因素的研究文献较少,而这两个因素较易于量化,现有的实证结果表明其作用显著,因此可能是未来这一领域的研究重点。同时,学者们试图从不同角度对更多其他因素的深入研究也将能更好地揭示信贷官员性别差异在信贷决策中的重要作用。

[1]Agarwal S and Wang F H.Perverse incentives at the banks? evidence from a natural experiment[R].Federal Reserve Bank of Chicago working paper,2009.

[2]Alesina A,Lotti F and Mistrulli P.Do women pay more for credit? Evidence from Italy[R].NBER working paper,2008,No.14202.

[3]Barasinska N.The role of gender in lending business:evidence from an online market for peer-to-peer lending[R].DIW Berlin working paper,2009.

[4]Barber B and Odean T.Boys will be boys:Gender,overconfidence,and common stock investment[J].The Quarterly Journal of Economics,2001,116:262-292.

[5]Bellucci A,Borisov A and Zazzaro A.Does gender matter in bank-firm relationships? Evidence from small business lending[J].Journal of Banking & Finance,2010,34:2968-2984.

[6]Beck T,Behr P and Guettler A.Gender and banking:are women better loan officers?[R].working paper,2009.

[7]Bernasek A and Shwiff S.Gender,risk,and retirement[J].Journal of Economic Issues,2001,35:345-356.

[8]Black H,Boehm T and DeGennaro R.Overages,mortgage pricing,and race[R].working paper,2000.

[9]Buttner E and Rosen B.Bank loan officers’ perceptions of the characteristics of men,women and successful entrepreneurs[J].Journal of Business Venturing,1988,3:249-258.

[10]Carter S,et al.Gender,entrepreneurship,and bank lending:the criteria and processes used by bank loan officers in assessing applications[J].Entrepreneurship Theory & Practice,2007,31:427-444.

[11]Chung J and Monroe G.Gender differences in information processing:an empirical test of the hypothesis-confirming strategy in an audit context[J].Accounting & Finance,1998,38.

[12]Darley W and Smith R.Gender differences in information processing strategies:an empirical test of the selectivity model in advertising response[J].Journal of Advertising,1995,24:41-56.

[13]Gupta V,et al.The role of gender stereotypes in perceptions of entrepreneurs and intentions to became an entrepreneur[J].Entrepreneurship Theory & Practice,2009,33:397-417.

[14]Jianakopolos N and Bernasek A.Are women more risk averse? Attitudes toward financial risk[J].Economic Inquiry,1998,36:620-631.

[15]Kray L,Thompson L and Galinsky A.Battle of the sexes:gender stereotype confirmation and reactance in negotiations[J].Journal of Personality and Social Psychology,2001,80:942-958.

[16]Lundberg M,Fox P and Puncochar J.Highly confident but wrong:gender differences and similarities in confidence judgments[J].Journal of Educational Psychology,1994,86:114-121.

[17]Powell M and Ansic D.Gender differences in risk behavior in financial decision-making:an experimental analysis[J].Journal of economic psychology,1997,18:605-628.

[18]Ravina E.Love and loans:The effect of beauty and personal characteristics in credit markets[R].New York University working paper,2008.

[19]Schneider A and Church B.The effect of auditors’ internal control opinions on loan decisions[J].Journal of Accounting and Public Policy,2008,27:1-18.

[20]Stuhlmacher A and Walters A.Gender differences in negotiation outcome:a meta-analysis[J].Personnel Psychology,1999,52:653-677.

[21]Wilson F,et al.Bank loan officers’ perceptions of business owners:The role of gender[J].British Journal of Management,2007,18:154-171.

猜你喜欢

疯狂英语·新悦读(2020年1期)2020-02-20

法制博览(2019年29期)2019-12-13

上海财经大学学报(2019年3期)2019-06-04

瞭望东方周刊(2018年4期)2018-02-01

海外华文教育(2016年2期)2017-01-20

黑龙江科学(2016年22期)2016-03-16

医学研究杂志(2015年9期)2015-07-01

中国康复理论与实践(2015年7期)2015-05-09

中国现当代社会文化学术沙龙辑录(2011年0期)2011-10-27