基于近似对冲的亚式期权定价模型与实证分析

2014-06-23 16:22袁国军肖庆宪

上海理工大学学报 2014年5期

袁国军, 肖庆宪

(1.上海理工大学管理学院,上海 200093;2.皖西学院经济与管理学院,六安 237012)

基于近似对冲的亚式期权定价模型与实证分析

袁国军1,2, 肖庆宪1

(1.上海理工大学管理学院,上海 200093;2.皖西学院经济与管理学院,六安 237012)

考虑了标的股票的价格服从跳-扩散过程的亚式定价问题.利用无套利原理和广义Ito公式,运用近似对冲跳跃风险的方法,建立了跳-扩散过程中算术平均亚式期权的定价模型.然后,通过变量代换,将超抛物型偏微分方程变为一般抛物型方程,基于半离散化方法,给出了基于半离散化的差分求解方法,并且对差分格式的稳定性和误差进行了分析.最后,以北欧电力交易所曾经交易过的亚式期权为例,对亚式期权定价进行了实证分析.

跳-扩散过程;亚式期权;近似对冲;数值方法

亚式期权是目前OTC(柜台交易)市场上最受投资者欢迎的金融衍生产品,其最早是由美国银行家信托公司(Bankers Trust)于20世纪90年代在日本东京推出,故称为亚式期权.最初设计开发亚式期权的目的是用于防止市场上的操纵行为,尤其是期权到期前的操纵行为.后来,针对法人治理结构下现代公司的“内部人控制”问题,引入了亚式期权,对公司经理人采用基于亚式期权的经理人激励机制,较好地解决了“内部人控制”问题.与欧式期权相比,亚式期权不但具有套期保值的功能,而且还具有价格便宜、可以尽可能减少市场操纵和内幕交易的优点.因此,关于亚式期权的研究成为企业界和理论界的热点问题之一.

亚式期权实际上是一种路径相依期权,期权到期日的收益依赖于部分或整个期权有效期内标的资产所经历的价格的平均值.交割价以几何平均和算术平均最为常见.Cox等[1]首次给予亚式期权定价方法,通过引入路径相依变量,给出了亚式期权定价的二叉树方法.Barraquand[2]给出了二叉树方法修正的前移打靶格子方法.基于交易账户的思想,Shreve等[3]通过对标的证券的自融资交易复制期权对亚式期权进行定价.Hoogland等[4]采用半解析的方法来处理标的证券支付红利的亚式期权定价问题.另外,亚式期权的定价方法还有:基于偏微分方程求解法[5-6]、Monte Carlo模拟法[7]、傅里叶变换法[8]、近似解析法[9]和上下界法[10]等.

然而,上述关于亚式期权的定价方法都是基于标的资产的价格服从几何布朗运动给出的,只适用于资产价格的连续变化情况.但在金融实践中,一些重大信息的到达会对标的资产的价格变化造成剧烈的波动,出现大幅的跳跃现象.因此,几何布朗运动不能很好地刻画资产价格的变化情况,尤其是跳跃现象.Merton[11]首次用Poisson过程来刻画价格的跳跃现象,假设标的资产的价格服从Poisson 跳-扩散过程.Halluin等[12]研究了跳-扩散模型中具有固定执行价格的亚式期权定价问题.Fusai等[13]对Levy过程下的离散亚式期权的定价进行了研究,并且给出了几何平均亚式期权的傅里叶变换形式的封闭解和算术平均亚式期权的递归算法.Chou等[14]研究了跳-扩散模型中的亚式期权定价问题,得到了类似于B-S模型中的亚式期权价格的封闭解,推广了连续情形下的B-S模型.Kim等[15]运用二叉树方法给跳-扩散模型中亚式期权进行定价,并且讨论了二叉树方法的收敛性.Hubalek等[16]在标的资产价格同时具有随机波动率和跳跃的假设下,给出了几何平均亚式期权价格的半显式公式.刘宣会等[17]分别在完全市场与不完全市场上,通过选择账户折算变换与复制,将跳-扩散模型中一种算术平均亚式期权定价问题简化为一种类似欧式期权的定价问题,然后运用Merton对冲风险方法得到了原亚式期权的定价和套期保值策略.张静等[18]讨论了跳跃-扩散模型下亚式期权的定价问题,得到了具有固定执行价格算术平均亚式期权的价格下界公式,并且通过数值计算验证了该下界公式可以作为亚式期权定价的近似公式.孔文涛等[19]运用总体最小二乘拟蒙特卡洛方法为带跳市场中随机利率下的美式-亚式期权定价,并将得到的定价结果和不带跳市场中的美式-亚式期权的价格进行了比较.韩响楠等[20]在标的资产价格服从跳-扩散过程的假设下,给出了具有固定执行价格亚式期权和浮动执行价格亚式期权价格的一个下界.魏正元[21]在跳跃-扩散过程模型限定下,运用Itô-Skorohod微分公式和等价鞅测度变换,得到了欧式加权几何平均亚式期权封闭形式的解析定价公式.

尽管Black-Schole与Merton模型已成功应用到金融市场,但是近来经验研究表明:在刻画资产价格波动上,它们与实际还存在较大偏差.主要表现为:a.跳风险是不容忽视的,可能蕴涵了某种重要的经济现象;b.资产收益分布可能具有非对称、尖峰厚尾特征以及“隐含波动率微笑”.近几十年来,很多研究都是通过解释Black-Scholes模型的这两个缺陷来修正Black-Scholes公式,但是这些模型也没能很好地体现资产收益的尖峰厚尾和非对称特征,特别是尖峰厚尾特征.Kou[22]的研究发现,已有的跳-扩散模型不能很好地反映金融市场的实际情况,于是他提出了一种新的跳-扩散模型,认为跳跃的密度函数服从双指数分布.该模型最主要的特点就是能产生一个尖峰厚尾分布,双指数跳-扩散模型能够很好地体现资产收益的经验特征:尖峰厚尾特征和期权定价中的“波动率微笑”.Kou等应用均衡理论,研究了双指数跳-扩散过程下的期权定价问题,分别得到了标准欧式期权定价公式、美式期权近似定价公式和几种路径依赖型期权的定价公式.Park[23]讨论了双指数跳-扩散模型中回望期权二叉树方法的收敛性问题;邓国和等[24-25]分别研究了连续支付红利的双指数跳-扩散模型中美式两值现金或无看涨期权的定价问题和CIR随机波动率与Kou 双指数跳-扩散组合模型的美式期权函数及最佳实施边界的性质.(4)

目前文献中关于跳-扩散模型中期权定价采用的方法主要有:鞅方法、随机微分方程法、一般均衡理论法和Merton对冲法等.但Merton对冲法只是对冲Brown运动的风险,对Poisson跳跃通常采用取其期望的方法.跳跃行为发生的频率虽然很小,然而一旦发生,将会对股票、债券及金融衍生产品市场产生巨大的冲击.历史上股票市场上多次崩盘事件的发生均是由股票价格的向下大幅剧烈波动造成的.所以,在跳-扩散期权定价模型中,跳跃部分的风险必须给予高度的重视,尽量考虑到跳跃风险对期权价格的影响.因此,本文采用近似对冲跳跃风险的方法,并且运用证券组合技术和无套利原理建立了标的资产价格服从Kou 跳-扩散过程的算术平均亚式期权的定价模型,并且讨论了该定价模型的数值解法及其稳定性和误差等问题.

1 基于近似对冲跳跃风险的亚式期权定价模型

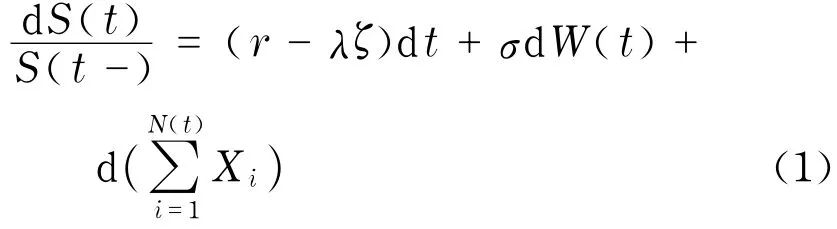

设St为一个风险资产的价格过程,在给定的概率空间(Ω,F,P)中,满足下列随机微分方程

式中,无风险利率r、波动率方差σ2为常数;ζ= E[Xi];W(t)是一个标准Brownian运动;N(t)是跳跃强度为λ的Poisson过程;W(t),N(t),{Xi}相互独立,且{Xi}是独立同分布的随机变量,具有对数双指数密度函数

式中,α1,α2分别为两个指数分布的参数,且α1>1;p,q分别为价格向上跳跃和向下跳跃的概率,且p+q=1.

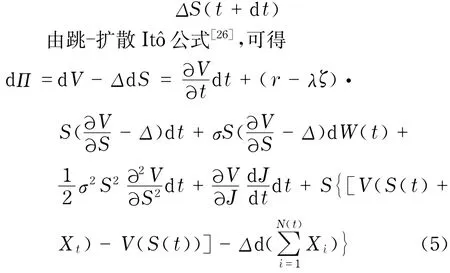

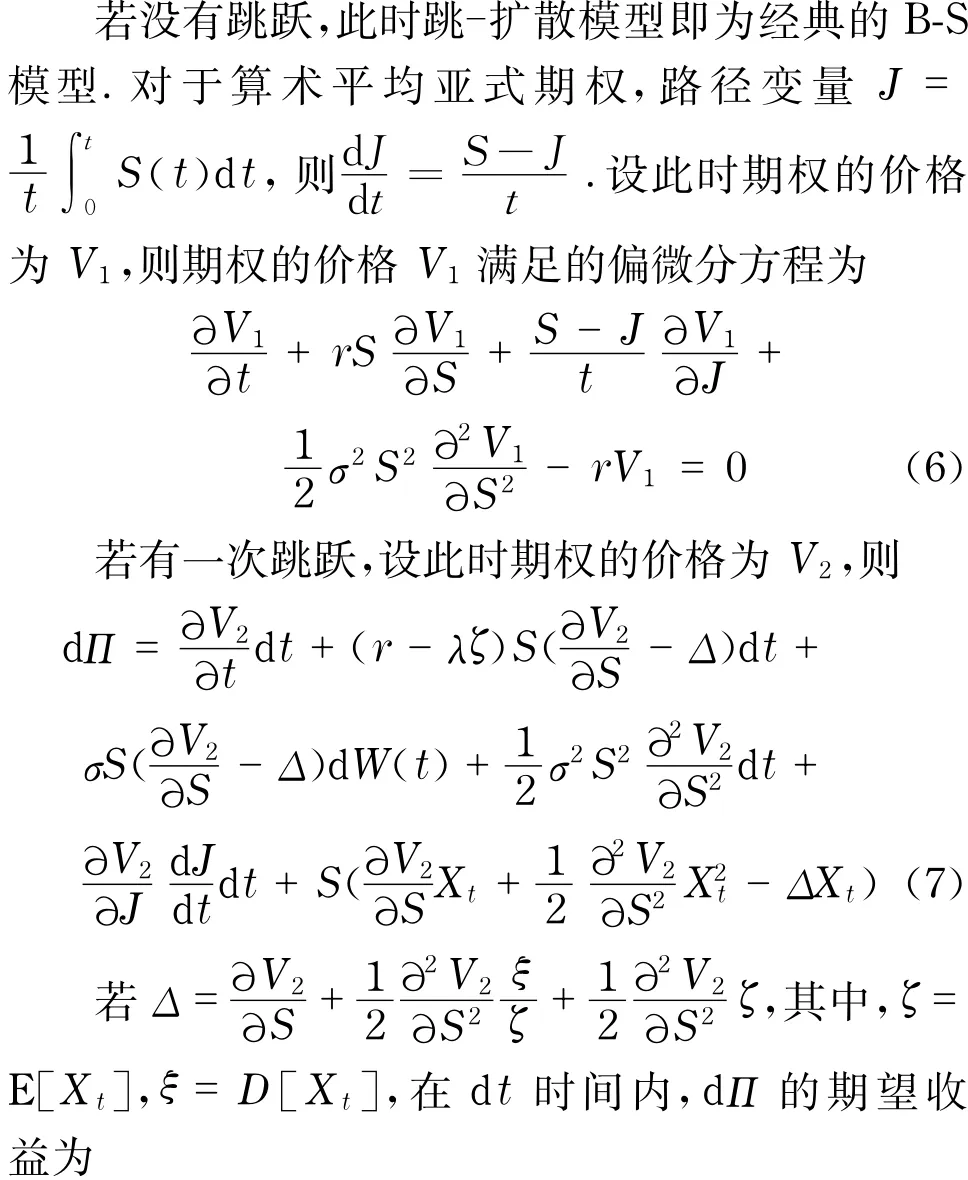

设期权的有效期为T,对于任意时刻0≤t≤T,期权的价格V是标的资产价格S、路径变量J和时间t的函数,记为V=V(S(t),J,t).期权卖出方在t时刻持有Δ份风险资产,以期对冲在期权到期日T时刻损失V=V(S,J,T)的风险,即花费了ΔS,于是在t时刻该组合的价值为

Poisson过程N(t)在d t时间内有一次跳跃的概率是λd t,超过一次的概率是o(d t).因此,如果d t足够小,可以忽略多次跳跃,并有

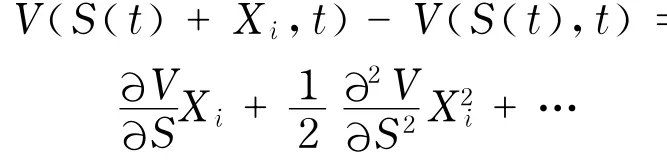

其中,Bt为Bernoulli随机变量,且P(Bt=1)= λd t,P(Bt=0)=1-λd t,Xi是跳跃幅度,服从对数双指数分布.由Taylor公式得

若时间的变化d t足够小,标的资产的价格要么发生一次跳跃,要么没有跳跃.分别求出没有跳跃和有一次跳跃时期权的价格,再以发生跳跃与否的概率作为权重求出跳-扩散模型中亚式期权的价格.

根据期权定价的无套利原理,则投资组合的期望收益等于其无风险收益,即:E[dΠ]=rΠd t,则

2 数值解法

若标的资产价格服从几何布朗运动,几何平均亚式期权有解析解,而算术平均亚式期权则没有解析,通常用二叉树方法、均值关系近似方法、二阶矩近似方法、Monte Carlo模拟方法等来求解算术平均亚式期权定价模型.Boyle[7]采用Monte Carlo方差控制方法,以几何平均为标的的亚式期权作为初始值,导出了算术平均亚式期权的近似解.基于线性过程的方法,Bouaziz[27]给出了平均执行价格亚式期权的近似解.利用对数正态分布近似算术平均的真实分布来作为算术平均近似的分布,Lévy[28]给出了算术平均亚式期权定价的近似解.Simon[29]给出了算术平均亚式期权的近似解及模拟方法.

对于跳跃过程服从复合Poisson过程下的亚式期权更是没有解析解.另外,由于亚式期权具有避免人为操纵、内部交易等优点,在目前的期权OTC市场上深受投资者欢迎.与几何平均相比,算术平均更容易理解,在期权OTC市场上,以算术平均亚式期权表现最为活跃.因此,研究其数值解更具有实践意义和应用价值.这里主要讨论了跳跃过程服从复合Poisson过程的Kou 跳-扩散模型中算术平均亚式期权定价的数值解法问题.

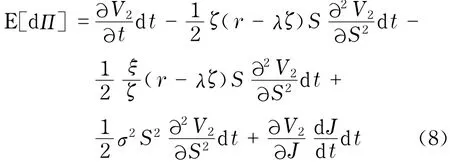

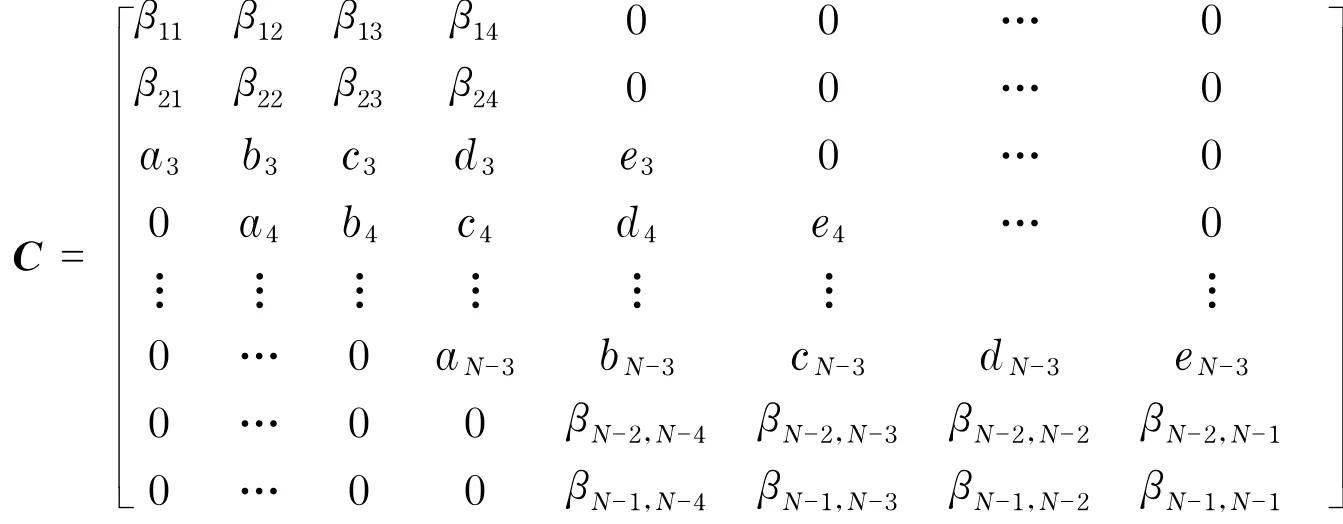

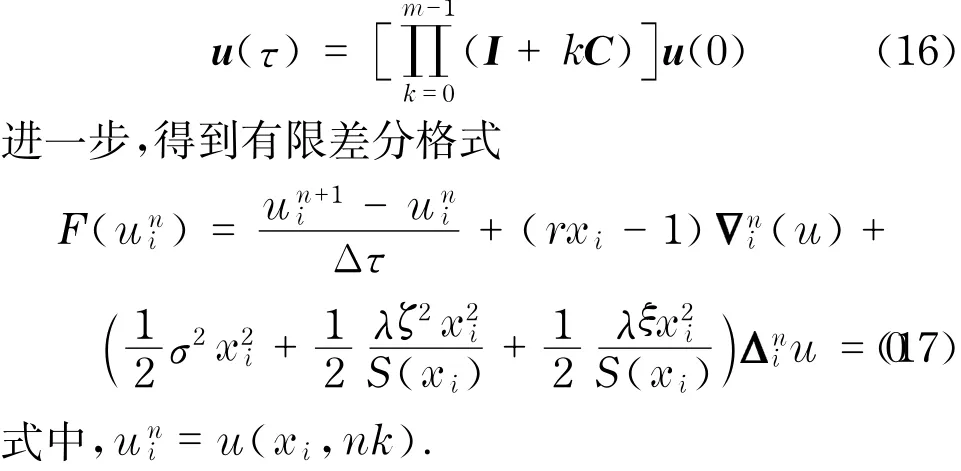

对于线性抛物型偏微分方程,求解的数值方法有有限元法、有限差分法等.抛物型偏微分方程在某种意义上是常微分方程的扩展[30].因此,可以仅对空间导数离散化,将偏微分方程近似转化为一个常微分方程组,这种方法称为半离散化方法[30].这里,仅给出式(9)的半离散化差分格式,式(6)的半离散化差分格式及其稳定性和误差分析等结果同理可得.

由于式(9)是一个含有3个变量的超抛物型偏微分方程,为了给出其简单易行的数值方法,先通过适当的变换,把它变为一般的抛物型偏微分方程.首先给出变换

其中,I是N-1阶单位矩阵,k=Δt,lk=τ=T-t,则式(15)向量初值问题的数值解为

3 差分格式的稳定性分析

本节讨论对于固定的h=Δx>0,有限差分格式对时间的稳定性.即h=Δx固定时,当k=Δτ,l→+∞,且lk=τ时,解u(τ)仍是有界的.

当h固定时,矩阵C也是固定的,则矩阵C可以分解为

式中,Λ和D是对角阵,且

4 差分格式的误差分析

对于一个有效的差分格式,当分割越来越细时,其截断误差应趋于零,亦即意味着差分格式的精确解能够很好地趋向于偏微分方程理论上的精确解.

令Tni(U)=F(Uni)-L(Uni),若当h=Δx→0,k=Δτ→0时,Tni(U)→0,则称差分格式的误差有界,也即差分格式是收敛的[31].其中,Uni表示方程(11)在点(xi,nk)处的理论值,即Uni=U(xi,nk).如果Tni(U)=O(hp)+O(kq),则称差分格式的截断误差是O(hp+kq)[31].

对于差分格式的内点,则有

所以差分格式式(17)的截断误差有界,且Tni(U)= O(h4)+O(k).

5 实证分析

北欧电力交易所(Nord Pool)的期权交易开始于1999年10月29日,提供两种类型可供交易的期权:欧式电力期权(EEO或EPO)和亚式电力期权(AEO或APO).其中亚式电力期权的标的资产是在北欧电力交易所交易的标准的电力期货合约,亚式电力期权是根据现货电价市场的系统电价的算术平均值进行自动执行和结算的.如果平均系统平均电价和执行价格的价差为正(负),则买入(卖出)的亚式电力期权是盈利的,在结算期的最后一个交易日后进行结算;如果是“价格不变”或是“赔钱的”,则不发生支付行为.因此,亚式电力期权本质上就是金融衍生品中的亚式期权.另外,亚式电力期权是北欧电力交易所中一个特殊且重要的电力衍生产品.一是因为它是唯一在交易所交易的亚式期权;二是尽管它满足了投资者在不稳定电力市场上进行套期保值的需求,但是可能基于较低的流动性,北欧电力交易所后来终止了其交易.

用U1表示标的资产价格向上跳跃的百分比,U2表示标的资产价格向下跳跃的百分比,假设U1,U2均是在一定的有限区域上服从对数双指数分布.规定当系统电价上升(下降)超过3%时,跳跃即发生.这里假设U1的取值范围为U1∈[0.03,0.1],U2的取值范围为U2∈[-0.1,-0.03].将系统电价的样本看成是有序样本,根据上面假设,由市场数据,很容易找到相应的跳跃点.若U1发生了n1次,U2发生了n2次,则跳跃强度λ的估计为λ=(n1+n2)/n.根据样本计算,n1=84,n2= 110,故λ=0.535 5.另外,根据样本数据,可以计算出跳跃的平均幅度ζ=0.016,跳跃幅度的方差为ξ=0.191 6,无风险利率取r=0.032 5.

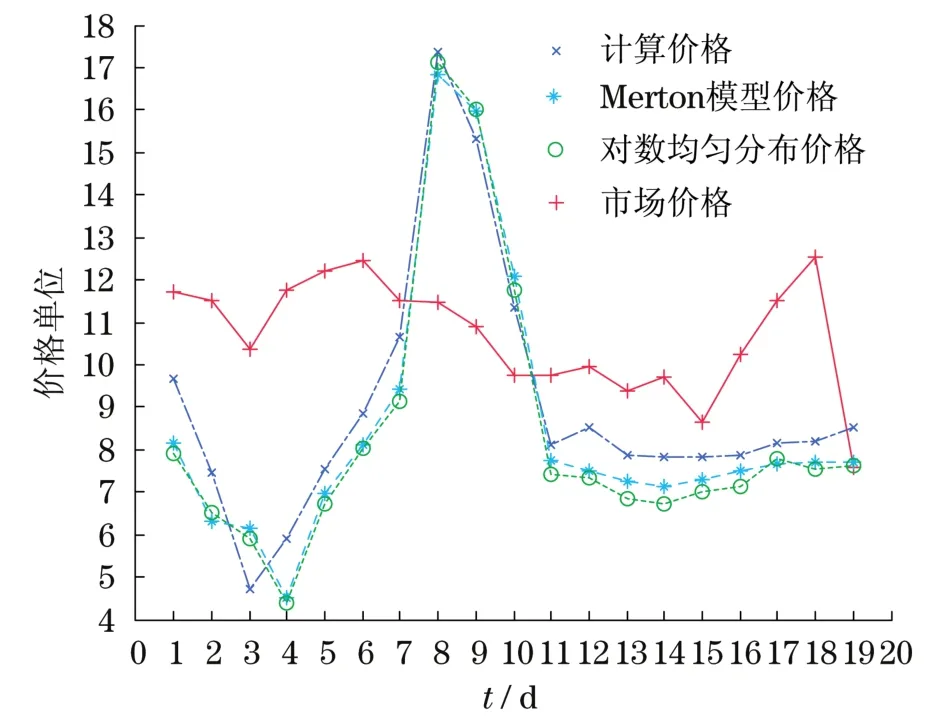

为了检验本文模型和计算方法的有效性和期权价格对poisson跳跃分布的稳健性,利用本文的定价模型及差分算法计算出1999年11月25日至2000年1月3日19个交易日(共26个交易日,舍去了7个明显异常的数据)的亚式电力期权(AEOGB0300)的价格.图1给出了不同交易日的本文计算价格、Merton模型价格、对数均匀分布价格与市场价格计算结果的比较.

从图1可以看出,用本文模型和方法计算的亚式电力期权的价格比用Merton模型和跳跃服从对数均匀分布模型计算的价格更接近市场的实际价格.另外发现,亚式电力期权的价格对poisson跳跃分布具有较大的敏感性,与对数正态分布和对数均匀分布相比,期权价格对对数双指数分布更敏感,其计算的期权价格更接近市场价格.

图2给出了亚式电力市场价格、计算价格及标的资产(电力期货合约)价格变化趋势.从图2可以看出,采用本文的模型和方法计算的期权价格变化趋势和标的资产价格变化的趋势几乎完全吻合(仅出现一次不吻合).随着每个时间点上标的资产价格的涨跌,该期权的理论价值也会立即产生相应的涨跌,但是变化的幅度大于标的资产的变化幅度(因为标的资产——电力期货合约的价格较高),而市场价格却出现了6次变化趋势与标的股价变化趋势相反的情况.因此,本文模型和方法计算的价格对标的资产价格的敏感度要高于市场价格对标的资产价格的敏感度.

图1 几种模型价格与市场价格的比较Fig.1 Comparison of several models’prices with market prices

图2 亚式电力期权市场价格、计算价格及标的期货合约价格变化趋势比较Fig.2 Changing trend comparison between the market price,calculated price and futures contract price of Asian eletricity options

6 结束语

基于近似对冲跳跃风险的方法,本文建立了标的资产价格服从跳-扩散过程的欧式固定执行价格算术平均亚式期权的定价模型.给出了基于半离散化的差分求解方法,并且对差分格式的稳定性和误差进行了分析.在最后的实证分析部分,以北欧电力交易所曾经交易过的亚式电力期权为例,对亚式期权的定价进行了实证分析.

致谢本文作者衷心感谢波兰Wroclaw大学Rafal Weron教授提供了北欧亚式电力期权数据.

[1] Cox JC,Ross S A,Rubinstein M.Option pricing:a simple approach[J].Journal of Finance Economics,1979,7(2):229-263.

[2] Barraquand J,Pudet T.Pricing of American pathdependent contingent claims[J].Mathematical Finance,1996,3(1):17-51.

[3] Shreve S,Vecer J.Options on a trade account:vacation calls,vacation puts and passport options[J].Finance and Stochastics,2000,8(4):255-274.

[4] Hoogland J K,Neumann C D.Local scale invariance and contingent claim pricing[J].International Journal of Theoretical and Applied Finance,2001,4(1):1 -21.

[5] Rogers L C G,Shi Z.The value of an Asian option[J]. Journal of Applied Probability,1995,32(4):1077 -1088.

[6] Dubois F,Lelievre T.Efficient pricing of Asian options by the PDE approach[J].Journal of Computational Finance,2004,8(2):55-64.

[7] Boyle P,Broadie M,Glasserman P.Monte Carlo methods for security pricing[J].Journal of Economic Dynamics and Control,1997,21(8/9):1267-1321.

[8] Benhanou E.Fast fourier transform for discrete Asian options[J].Journal of Computational Finance,2002,6 (1):49-61.

[9] Foschi P,Pagliarani S,Pascucci A.Approximations for Asian options in local volatility models[J].Journal of Computational and Applied Mathematics,2013,237 (1):442-459.

[10] Vanmaele M,Deelstra G,Liinev J,et al.Bounds for the price of discrete arithmetic Asian options[J].Journal of Computational and Applied Mathematics,2006,185(1):51-90.

[11] Merton R C.Option pricing when underlying stock returns are discontinuous[J].Financial Economics,1976,3(1/2):125-144.

[12] Halluin Y D,Forsyth P A,Labahn G.A semi-Lagrangian approach for American Asian options under jump diffusion[J].SIAM Journal on Scientific Computing,2005,27(1):315-345.

[13] Fusai G,Meucci A.Pricing discretely monitored Asian options under Lévy processes[J].Journal of Banking and Finance,2008,32(10):2076-2088.

[14] Chou CS,Lin H J.Asian options with jumps[J]. Statistics&Probability Letters,2006,76(18):1983 -1993.

[15] Kim K I,Qian X S.Convergence of binomial tree method for Asian options in jump-diffusion models[J]. Journal of Mathematical Analysis and Applications,2007,330(1):10-23.

[16] Hubalek F,Sgarra C.On the explicit evaluation of the geometric Asian options in stochastic volatility models with jumps[J].Journal of Computational and Applied Mathematics,2011,235(11):3355-3365.

[17] 刘宣会,徐成贤.基于跳跃-扩散过程的一类亚式期权定价[J].系统工程学报,2008,23(2):142-147.

[18] 张静,何春雄,郭艾,等.跳跃-扩散模型下亚式期权的定价[J].系统工程,2010,28(12):96-99.

[19] 孔文涛,张卫国.带跳市场中随机利率下的美式-亚式期权定价[J].系统工程学报,2012,27(3):338 -343.

[20] 韩响楠,何春雄.带跳市场中亚式期权的价格下界[J].系统工程学报,2010,25(3):354-359.

[21] 魏正元.跳跃-扩散型欧式加权几何平均价格亚式期权定价[J].应用概率统计,2007,23(3):238-246.

[22] Kou SG.A jump-diffusion model for option pricing [J].Management Science,2002,48(8):1086-1101.

[23] Park H S.Analytical binomial lookback options with double-exponential jumps[J].Journal of the Korean Statistical Society,2009,38(4):397-404.

[24] 邓国和,黄艳华.双指数跳扩散模型的美式二值期权定价[J].高校应用数学学报,2011,26(1):21-26.

[25] 邓国和,杨向群.随机波动率与双指数跳-扩散组合模型的美式期权定价[J].应用数学学报,2009,32(2):236-255.

[26] Cont R,Tankov P.Financial modeling with jump process[M].Boca Raton:Chapman and Hall/CRC,2004.

[27] Bouaziz L,Briys E,Crouhy M.The pricing of forwardstarting Asian options[J].Journal of Banking& Finance,1994,18(5):823-839.

[28] Lévy E.Pricing European average rate currency options[J].Journal of International Money and Finance,1992,11(5):474-491.

[29] Simon S,Goovaerts M J,Dhaene J.An easy computable upper bound for the price of an arithmetic Asian option [J].Insurance:Mathematics and Economics,2000,26 (2/3):175-183.

[30] Iserles A.A first course in the numerical analysis of differential equations[M].London:Cambridge University Press,1996.

[31] Golub G H,van Loan C F.Matrix cooputations[M]. Baltimore:The Johns Hopkins University Press,1996.

(编辑:丁红艺)

Pricing Model of Asian Options and Empirical Analysis Based on Approximating Hedge

YUANGuo-jun1,2, XIAOQing-xian1

(1.Business School,University of Shanghai for Science and Technology,Shanghai 200093,China;2.School of Economy and Management,West Anhui University,Lu’an 237012,China)

The Asian pricing was considered when underlying stock price obeys jump-diffusion process.An arithmetic mean Asian options pricing model and a partial differential equation of the pricing model were established by using the generalized It oformula and the no-arbitrage principle,based on the method of approximating hedge jump risk.Then,the ultra parabolic partial differential equation was transformed into a generalized parabolic equation by using variable substitution method.The semidiscretization numerical arithmetic scheme of the partial differential equation derived by means of semidiscretization,and the stability and error analysis of the difference scheme were also discussed.Finally,the empirical analysis of Asian option pricing was carried out,taking the Asian-style electricity options,as an example which have been traded in the Nord Pool.

jump-diffusion process;Asian options;approximating hedge;numerical method

F 830.9;F 224.0文献标示码:A

1007-6735(2014)05-0416-09

10.13255/j.cnki.jusst.2014.05.002

2013-09-20

国家自然科学基金资助项目(11171221);上海市一流学科建设资助项目(XTKX2012)

袁国军(1981-),男,博士研究生.研究方向:金融工程.E-mail:13865792190@163.com

肖庆宪(1956-),男,教授.研究方向:金融工程.E-mail:qxxiao@163.com

猜你喜欢

数学杂志(2022年5期)2022-12-02

新世纪智能(数学备考)(2021年5期)2021-07-28

数学年刊A辑(中文版)(2020年1期)2020-05-19

中国外汇(2019年15期)2019-10-14

中国外汇(2019年23期)2019-05-25

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年4期)2018-05-14

能源(2016年2期)2016-12-01

信息安全研究(2015年3期)2015-02-28