上市公司内部审计独立性的现状分析

2014-06-18 07:03王红秀刘怡芳

长春金融高等专科学校学报 2014年1期

王红秀,刘怡芳

(东北师范大学 商学院,吉林 长春 130117)

一、引言

内部审计是公司治理系统的构成部分,公司治理需要内部审计(时现,2003)。[1]在我国,内部审计作为一项重要的内部监督机制受到了高度重视。近年来,我国陆续颁布了一系列法律法规来推动和完善内部审计的发展。①2003年3月,审计署颁布《审计署关于内部审计工作的规定》;2004年8月,国资委颁布《中央企业内部审计管理暂行办法》;2003—2009年,中国内部审计协会陆续颁布《内部审计基本准则》、《内部审计人员职业道德规范》、《内部审计具体准则》第1—29号和《内部审计实务指南》第1—5号。《审计署关于内部审计工作的规定》规定“设立内部审计机构的单位,必须设立独立的内部审计机构”,《中央企业内部审计管理暂行办法》规定“企业应当建立相对独立的内部审计机构”,《内部审计具体准则》第22号规定“内部审计机构应隶属于组织的董事会或最高管理层,以确保内部审计机构的独立性”,可见各法规性文件都强调了内部审计的独立性。独立性是审计的灵魂,内部审计的独立性将直接影响到内部审计活动能否顺利地开展(李明辉,2009)。[2]天下之事不难于立法,而难于法之必行。在实践中,我国上市公司是否按照规定设立了内部审计部门?内部审计独立性状况如何?不同类型上市公司内部审计独立性是否存在差异?基于此,本文选取2012年深市主板A股上市公司,对内部审计独立性进行研究,旨在为监管部门制定内部审计相关规定、上市公司安排内部审计工作提供建议,进而推动内部审计的发展和完善。

二、文献综述

李明辉(2009)认为,内部审计独立性是指外在环境不存在对内部审计活动产生干扰的事项,内部审计人员因此可以自由地开展审计工作,得出客观公正的结论,而要实现内部审计的独立性,在组织中建立恰当的内部审计机构的报告关系是关键。[2]中外学者对于内部审计独立性的影响因素方面表述了基本一致的观点:内部审计部门在组织中的层次(位置)或者CAE(首席审计行政官)的报告关系决定了内部审计的独立性。王光远、瞿曲(2006)指出内部审计在组织中的位阶影响其在治理中的作用发挥,这在实务中体现为内部审计机构的报告关系上,向董事会以及下属审计委员会或CEO报告比向财务部报告更能发挥治理作用。[3]王玉兰、简燕玲(2012)、叶陈云(2009)认为,内部审计机构隶属关系直接决定内部审计机构的独立性,由审计委员会领导的内部审计其独立性最强。[4,5]Lin et al.(2011)、Gramling et al.(2004)、Prawitt et al.(2009),表示,CAE的报告关系是内部审计保持独立性的关键因素,CAE向审计委员会报告比向管理层报告独立性高。[6-8]笔者认为,内部审计独立性主要取决于内部审计部门的隶属层次,内部审计部门的隶属层次越高,内部审计的独立性越强。

三、数据分析

本文选取2012年深市主板A股上市公司作为样本公司对内部审计独立性进行分析,有关内部审计部门的信息来自巨潮资讯网。通过阅读巨潮资讯网公布的上市公司2012年年度报告和2012年内部控制自我评价报告,收集并整理了内部审计部门的设立、隶属层次数据。

(一)内部审计部门的总体设立情况

截至2012年12月31日,深市主板A股上市公司共有468家,设立内部审计部门的有418家,占总体的89.32%;未设立内部审计部门的有24家,占总体的5.13%,其中有3家上市公司在内部控制自我评价报告中明确指出“尚未单独设立内部审计部门”或“未设立专门的审计机构”,其余21家上市公司虽未明确表示未设立内部审计部门,但是指出由风险控制部、企业管理部、综合办公室等负责内部审计工作。笔者认为,这些公司虽然具有内部审计职能,但是并未设立独立的内部审计部门负责该职能,属于内部审计和其他职能合署办公的情况,因此归类为未设立一组;没有披露内部审计部门设立与否的上市公司有26家,占比5.56%。统计结果表明,内部审计制度在上市公司并未得到全面贯彻实施,虽然设立内部审计部门的比例较高,但仍有10%的上市公司未设立或未披露是否设立内部审计部门。

(二)内部审计部门的隶属层次

内部审计部门的隶属层次是内部审计独立性关键影响因素。由于上市公司对内部审计信息披露的内容不同,披露的详略程度也各有差异,在418家设立内部审计部门的上市公司中有99家未披露内部审计部门的隶属层次。上市公司内部审计部门的隶属层次如表1所示。

由表1可见,在披露了内部审计部门隶属层次的319家公司中,有170家隶属于审计委员会,占53.29%①其中有9家上市公司内部审计部门由审计委员会和总经理共同领导,此处将其归为审计委员会一组。;有97家隶属于总经理,占30.41%;有47家隶属于董事会,占14.73%;仅有4家隶属于监事会,1家隶属于财务总监。可见,目前我国上市公司内部审计部门主要隶属于审计委员会、总经理、董事会,并且隶属于审计委员会已成为主流态势。这说明,上市公司内部审计部门的隶属层次较高,但仍有30%的公司隶属于总经理及其以下部门,内部审计独立性有待提高。

表1 内部审计部门的隶属层次

(三)不同类型上市公司内部审计独立性比较

1.ST公司与非ST公司内部审计独立性比较

ST公司是财务状况或其他状况出现异常的上市公司,公司经营连续2年或3年亏损。相比之下,非ST公司财务状况较好。朱君(2013)对内部审计机构隶属关系的影响因素进行分析,发现内部审计模式的选择受财务状况的显著影响,财务状况好的上市公司更倾向于将内部审计机构隶属于董事会或下设的审计委员会。[9]两类上市公司内部审计独立性的比较如表2所示。

由表2可见,非ST公司内部审计部门隶属于监事会、董事会、审计委员会的分别有4家、43家、155家,隶属于审计委员以上层次(包含隶属于审计委员会,下同)的公司占比70.38%,隶属于总经理以下层次(包含隶属于总经理,下同)的有85家,占总体的29.62%;而ST公司内部审计部门隶属于审计委员会以上层次的占比59.38%,隶属于总经理的占比40.63%。比较发现,非ST公司内部审计部门隶属于审计委员会以上层次的比例明显高于ST公司。因此,非ST公司内部审计独立性要比ST公司高。

2.民营公司与国有公司内部审计独立性比较

国有公司和民营公司的内部审计发展具有不同的特点,国有公司内部审计的发展先于民营公司,国有公司内部审计发展的第一推动力是国家强制力,内部审计是政府完善国家审计体系的产物,而非企业管理者的自发需求。民营公司内部审计起步较晚,公司的发展和管理者的需要是内部审计产生和发展的主要推动力。基于内部审计产生机制的不同,内部审计独立性可能会有所差别。两类公司内部审计独立性的比较如表3所示。

表2 ST公司与非ST公司内部审计独立性

表3 民营公司与国有公司内部审计独立性

表4 内部审计独立性的行业分布

由表3可见,民营公司内部审计部门隶属于监事会、董事会、审计委员会的比例分别0.75%、15.04%、56.39%,合计为72.18%,隶属于总经理的比例为27.82%;而国有公司内部审计部门隶属于监事会、董事会、审计委员会的比例分别1.61%、14.52%、51.08%,合计为67.21%,隶属于总经理的比例为32.26%。可见,民营公司内部审计隶属于审计委员会以上层次的比例略高于国有公司,民营上市公司内部审计独立性要略高于国有公司。

3.内部审计独立性的行业分布特征

不同行业上市公司其业务范围、创新能力、成长性以及面临的风险水平具有较大差别,这些因素可能影响内部审计的独立性。不同行业内部审计独立性如表4所示。

由表4可见,农林牧渔业、采掘业、制造业等13个行业内部审计部门隶属于审计委员会以上层次的分别为50%、60%、68.94%、50%、100%、66.67%、78.57%、69.57%、75%、70.27%、78.95%、50%、81.82%。由此可见,上市公司内部审计独立性最高的行业为建筑业,可能由于建筑业上市公司数量很少所致(建筑业上市公司共有4家,其中1家未单独设立内部审计部门)。内部审计独立性较低的行业为农林牧渔业、电煤水业、传播文化业和采掘业,综合类、社会服务业、信息技术业、金融保险业和房地产业5个行业的上市公司内部审计独立性较高,而拥有公司数量最多的制造业上市公司内部审计部门隶属于审计委员会以上层次的比例为68.94%,比总体公司平均水平略低。这说明,传统行业如农林牧渔业、电煤水业、采掘业上市公司内部审计独立性较低,而新兴产业如信息技术业、社会服务业、房地产业上市公司内部审计独立性较高,这类公司一般具有较高的创新能力和成长性;金融保险业比一般行业面临较高的风险水平,因此需要保持较高的内部审计独立性。

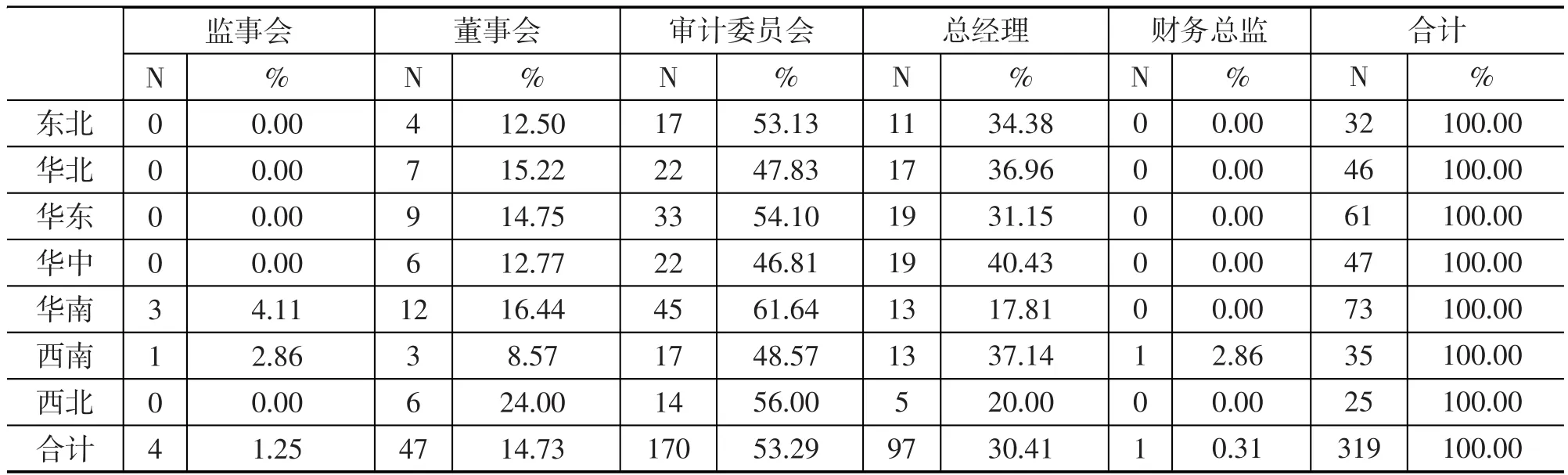

表5 内部审计独立性的地区分布

4.内部审计独立性的地区分布特征

目前,我国31个省级行政区共分为7个地区,包括东北、华北、华东、华中、华南、西南和西北地区。①地区分布的划分标准为:东北地区包括黑龙江、吉林、辽宁3个省;华北地区包括北京、天津、河北、山西、内蒙古5个省市、自治区;华东地区包括上海、江苏、浙江、福建、安徽、江西、山东7个省市;华中地区包括河南、湖北、湖南3个省;华南地区包括广东、广西、海南3个省;西南地区包括重庆、四川、贵州、云南、西藏5个省市、自治区;西北地区包括陕西、甘肃、青海、宁夏、新疆5个省、自治区。不同地区经济发展水平有较大差距,东部沿海地区最早实行对外开放政策,经济发展水平较高;而西部地区经济欠发达,但是随着我国西部大开发战略的推进,国家给予西部地区较多的优惠政策,以此来带动西部地区的发展。地区之间的此种差别,可能影响上市公司内部审计的独立性。不同地区内部审计的独立性如表5所示。

由表5可见,东北、华北、华东等7个地区内部审计部门隶属于审计委员会以上层次的比例分别为65.63%、63.04%、68.85%、59.57%、82.19%、60%、80%;华南和西北2个地区内部审计部门隶属于审计委员会以上层次的比例高达80%以上,远远高于其它地区;华东地区内部审计部门隶属于审计委员会以上层次的比例也相对较高,接近70%;而东北、华北、华中和西南地区则相对较低。所以,华南、华东、西北地区上市公司内部审计独立性比较高;而其它地区上市公司内部审计独立性较低。

四、相关建议

内部审计的独立性直接影响到内部审计活动能否顺利地开展。我国内部审计工作起步较晚,提高内部审计独立性的当务之急是设立层次较高的内部审计部门。针对我国上市公司内部审计部门的设立情况,本文提出以下建议:

1.设立独立的内部审计部门

必须将内部审计职能与其他职能(主要包括内部控制、风险管理、法律事务)很好地分离开来,消除影响内部审计独立性的合署办公现象。耿建新、续芹等(2006)、刘国常、郭慧(2008)通过实证研究发现,内部审计对改善公司治理的效果已经开始显现,[10,11]这在一定程度上激发了上市公司设立独立的内部审计部门的动力。

2.统一内部审计部门的隶属层次

目前内部审计部门隶属于审计委员会已经成为主流态势,但仍有一部分公司由总经理领导内部审计部门,使得内部审计独立性较低,严重影响了内部审计工作的有效性。王奇杰(2011)对上市公司内部审计模式与公司治理绩效进行实证检验发现,审计委员会领导下的内部审计模式对公司的治理绩效具有一定的促进作用。[12]因此,所有上市公司无论财务状况、股权性质、所处行业以及所在地区有何差别,都应该设立由审计委员会直接领导的内部审计部门。

3.进一步完善内部审计法律规章制度

尽管我国近年来内部审计制度的建立取得了重大突破,但仍存在较多问题,例如内部审计法律基础薄弱、政策依据缺乏统一性和刚性、政策理念滞后等(王玉兰、简燕玲,2012)。[4]相关法规只是要求内部审计部门应隶属于董事会或最高管理层,缺乏强制性,这也导致了我国上市公司内部审计部门呈现出五种隶属层次的现象。所以,应当由国家对内部审计部门的隶属层次予以明确的规定,内部审计部门应当隶属于审计委员会,以实现内部审计工作的统一。

[1]时现.现代企业内部审计的治理功能透视[J].审计研究,2003,(4):61-64.

[2]李明辉.内部审计的独立性——基于内审报告关系的探讨[J].审计研究,2009,(1):69-75.

[3]王光远,瞿曲.公司治理中的内部审计——受托责任视角的内部治理机制观[J].审计研究,2002,(2):29-37.

[4]王玉兰,简燕玲.上市公司内部审计机构设置及履行职责情况研究[J].审计研究,2012,(1):110-112.

[5]叶陈云.公司内部审计[M].北京:机械工业出版社,2009,(1):39-41.

[6]Lin,S.Pizzini,M.Vargus,M.Bardhan,I.R.The role of the internal audit function in the disclosure of material weaknesses[J].Accounting Review,2011,86:287-323

[7]Gramling,A.A.,M.J.Maletta,A.Schneider,and B.K.Church.The role of the internal audit function in corporate governance:A synthesis of the extant internal auditing literature and directions for future research[J].Journal ofAccounting Literature,2004.23:194-244.

[8]Prawitt,D.F.,J.L.Smith,D.A.Wood.Internal audit function quality and earnings management[J].The Accounting Review,2009.84(4):1255-1280.

[9]朱君,吴国萍.上市公司内部审计信息披露及影响因素分析——基于深交所的经验证据[J].税务与经济,2013,(1):56-60.

[10]耿建新,续芹,李跃然.内审部门设立的动机及其效果研究——来自中国沪市的研究证据[J].审计研究,2006,(1):53-60.

[11]刘国常,郭慧.内部审计特征的影响因素及其效果研究——来自中国中小企业板块的证据[J].审计研究,2008,(2):86-91.

[12]王奇杰.上市公司内部审计模式实证分析——基于公司治理绩效视角[J].经济与管理研究,2011,(5):123-128.

猜你喜欢

消费电子(2022年6期)2022-08-25

建材发展导向(2021年6期)2021-06-09

广西植物(2020年13期)2020-09-12

甘肃教育(2020年12期)2020-04-13

现代营销(创富信息版)(2018年10期)2018-10-12

兵器知识(2018年5期)2018-05-30

天府新论(2016年6期)2016-11-23

现代工业经济和信息化(2016年3期)2016-05-17

现代商贸工业(2016年35期)2016-04-09

电网与清洁能源(2015年5期)2015-12-29