买卖价差视角下我国上市公司内部控制信息披露对投资者的影响

2014-06-18 07:03:04齐红倩黄宝敏

长春金融高等专科学校学报 2014年1期

肖 燕,齐红倩,黄宝敏

(1.长春金融高等专科学校 会计系,吉林 长春 130028;2.吉林大学 数量经济研究中心,吉林 长春 130012)

Stephen(1978)[1]给经济后果做出了最有说服力的定义,他认为,经济后果是“企业会计报告对企业、政府和债权人的决策制定行为的影响”。企业会计信息不仅对决策者产生影响,同时会对投资者产生重大影响。内部控制是为确保实现企业目标而实施的政策和程序,是出色的公司治理极为重要的组成部分,包括内部环境、风险评估、控制活动、信息与沟通、内部监督等五个方面的内容。企业内部控制信息作为企业非常重要的信息,其披露质量必然会对投资者产生非常重要的经济后果。全面、真实的高质量信息披露能够减少信息不对称,向投资者提供更全面、更准确的信息,从而有利于投资者进行更合理的投资决策,如Brown and Hillegeist(2007)[2];而不及时的、虚假的以及误导性的低质量信息披露不但不能减少信息不对称,反而会使投资者在利用该信息进行投资时更加不知所措,进一步扩大信息不对称性。Miller and Paul(2004)[3]认为,低质量的信息披露引发不确定性,而不确定性的增加给投资者和债权人带来更大的风险。内部控制信息披露对投资者的经济后果可以分为正向经济后果和负向经济后果,高质量的信息披露通过减少信息不对称而产生正向经济后果,低质量的信息披露通过增加信息不对称性而产生负向经济后果。信息不对称是指交易一方比另一方拥有更多、更精确的信息,信息不对称往往会引起逆向选择——不道德行为。对信息不对称性的衡量可以利用股票市场微观结构的买卖价差来度量(Bollen,Smith and Whaley(2004)[4];Mirela Dobre(2011)[5])。

H.Demsetz(1968)[6]发表的《交易成本》一文奠定了股票市场微观结构理论的基础。他认为,买卖价差是为股票市场投资者进行即时投资支付的成本。Demsetz假设市场中存在这样一类主体,他们负责报出股票的买入价和卖出价,并为投资者提供即时的交易,他们担当流动性提供者的角色。即时交易的实现必然要求卖出价大于买入价以弥补即时交易产生的成本,从而产生买卖价差理论。随后,Tinic(1972),Ben⁃ston and Hagerman(1974)、Branch and Freed(1977)对买卖价差的影响因素进行了一系列研究。股票市场微观结构理论一般将买卖价差分解为指令处理成本(order-processing costs)、存货持有成本(inventory-holding costs)和逆向选择成本(adverse selection costs)。指令处理成本主要包括信息服务费用、劳动力成本、办公场地租金费用、流动性提供者的机会成本等。指令处理成本随着成交量的增大而减少,即成交量越大,买卖价差越小。存货持有成本可以从两个方面来理解,一方面是指当库存股票没卖出去时产生的机会成本,另一方面是指当库存股票没卖出去时产生的风险。逆向选择成本是对流动性提供者由于缺乏内部信息的一种补偿。以股票买卖价差作为信息不对称性的代理变量,有利于我们研究企业内部控制信息披露对投资者的影响。

内部控制信息披露的目的是向广大利益相关方(特别是投资者)提供企业内部控制质量的信息。我国企业内部控制的建设处于初始阶段,其内部控制信息披露也尚处于自愿阶段,企业对内部控制信息披露的内容过于简单,披露形式千差万别。为了实际检验我国企业内部控制披露的经济后果,本文以股票买卖价差作为信息不对称性的代理变量,检验我国上市公司内部控制信息披露对投资者的影响。本文基于Bollen,Smith and Whaley(2004)的买卖价差模型,结合上海证券交易所股票交易的指令驱动型交易机制,通过对模型进行改进,对我国股票市场买卖价差进行分解,进一步验证我国上市公司内部控制信息披露对投资者的影响。

一、我国内部控制信息披露现状及相关文献综述

(一)我国企业内部控制信息披露现状

内部控制信息是向投资者和债权人传达企业内部控制系统信息的重要工具,直接影响投资者等相关利益方的决策行为。实施更严格的内部控制是提高披露质量至关重要的一步,美国COSO委员会于1992年提出了《内部控制——整合框架》,成为内部控制发展史上的里程碑,并于1994年对其进行增补,即内部控制框架。COSO委员会对内部控制的定义是:“公司的董事会、管理层及其他人士为实现以下目标提供合理保证而实施的程序:运营的效益和效率,财务报告的可靠性和遵守适用的法律法规。”COSO对内部控制的定义构成了《萨班斯—奥克斯利法案》关于内部控制评估内容的基础。提高内部控制信息披露的关键是建立良好的内部控制系统,借鉴《萨班斯—奥克斯利法案》关于内部控制的相关经验,上海证券交易所于2006年颁布的《上市公司内部控制指引》率先对内部控制信息披露做出了要求,此项指引被誉为中国版的《萨班斯法案》的雏形。随着我国企业做大做强,企业需要更有效的应对内、外部风险的控制,以保证企业目标的实现。2008年6月28日,财政部会同相关部门制定了《企业内部控制基本规范》,自2009年适用于境内大中型企业,同时鼓励小企业实施。从2006年至今,经过不断改革和探索,上证公司披露内部控制信息的企业逐渐增加,已经从2006年的34家增加至2011年的427家,其中出具标准无保留意见的企业有421家。尽管内部控制信息披露企业逐渐增加,但是大部分企业并未对内部控制重大缺陷、重要缺陷和一般缺陷做出具体明确的标准,一般只是形式上遵守内控控制指引,而没有保持实质上的独立性。由此,导致企业出具的标准无保留意见的内部控制自我评价报告的可信性严重下降,使投资者在做出决策时,对内部控制自我评价报告的信赖度降低。同时,企业在对内控控制进行评价时,出现前后矛盾,语言含糊其辞,模棱两可的现象。财务报告中对内部控制评价的前后矛盾、欲言又止现象严重影响投资者对企业的信心,影响投资者的投资决策。根据我国关于内部控制披露的法律规定,内部控制披露为自愿性披露阶段,导致企业对内部控制信息披露的内容过于简单,披露形式千差万别,披露质量不高,严重影响投资者信心。

(二)有关内部控制信息披露的研究

随着内部控制对企业目标实现的重要性越来越显著,对企业内部控制信息的研究越来越受到学术界的关注。在遵守企业内部控制指引方面,尚存在一些争议,只有当建立内部控制带来的收益超过建立内部控制所花费的成本时,企业才有动力去建立完善的内部控制。Chhao⁃chharia and Grinstein(2007)的研究表明,遵守SOX程度低的企业比遵守SOX程度高的企业获得了更高的回报,即对内部控制指引的遵守不能为企业带来更高的回报,这主要是因为对SOX的遵守花费的成本超过了由此带来的收益。企业内部控制信息的披露对企业的影响尚没形成统一意见,Litvak(2007)[7]认为对内部控制缺陷的披露会降低股票价格,对企业产生消极影响。而Ashbaugh-Skaife et al.(2009)[8]认为修正先前公布内部控制缺陷的公司能够从中获益。在企业内部控制信息披露对投资者的影响研究主要有:Brown and Hillegeist(2007)认为信息披露质量影响股权投资者之间的信息不对称性。当一些投资者拥有企业私有信息,而其他投资者只能获得企业公布的公共信息时,信息不对称发生。当拥有私有信息的投资者以私有信息进行交易时,信息不对称就会导致逆向选择问题。高质量的信息披露通过减少私有信息投资者获取私有信息的可能性减少信息不对称。Mirela Dobre(2011)研究了企业内部控制缺陷的披露对投资者的影响,他以买卖价差作为信息不对称的代理变量,认为内部控制缺陷的披露并没有对买卖价差产生显著影响,主要原因可能是他选取的样本量太小,变量定义过于简单。Lee,Mucklow and Ready(1993)[9]利用高频日数据对纽约股票交易所股票进行研究,结果表明,买卖价差在盈余报告发布前、发布当天一直处于扩大状态,在盈余报告发布后,买卖价差开始下降。

良好的内部控制制度是提高内部控制信息披露的关键。我国内部控制实施起步较晚,内部控制法律法规有待完善,其信息披露尚存在很多问题。宋京津(2011)[10]通过对三大上市银行年报进行分析,认为上市公司信息披露具有自我服务意图,低质量信息披露增加投资者的不确定性。倪惠萍(2006)[11]认为,上市银行内部控制信息披露存在诸多问题,主要原因在于政策法规不健全。张立民(2003)[12]认为,我国企业内部控制信息质量较低,注重形式忽略披露实质,多披露公司较好方面而忽略其不足方面,且公司财务报告披露前后矛盾。这势必会影响投资者的信心。

傅胜(2010)[13]对我国上市公司内部控制信息披露进行研究,他认为我国内部控制信息披露存在内部控制系统不健全,披露依据与披露形式不统一。披露态度不积极等问题。大部分研究从定性方面对我国企业内部控制信息披露存在的问题进行定性分析,较少涉及信息披露质量对微观市场结构的定量研究。这方面的研究主要有:屈文洲、吴世农(2002)[14]运用高频数据对深圳股票交易市场的买卖价差模式进行研究,并对信息不对称体现在买卖价差上的问题进行了研究。韩冬等(2006)[15]对我国股市买卖价差成分进行分析,将买卖价差分解为信息不对称成分、指令处理成分和指令持续成分。实证结果表明,指令处理成分占买卖价差的65%左右,信息不对称成分占买卖价差的18%左右。罗宏锋(2007)[16]研究了竞价交易制度下买卖价差的影响因素,并理论分析了其与投资者的委托提交策略之间的关系,认为随着投资者提交市价委托比例的提高,买卖价差将会提高。白立兴(2008)[17]利用股票买卖价差中的不对称成分对我国上市公司信息披露对投资者的影响进行了研究,认为我国股市存在严重的内幕消息操纵股价的现象。我国学者多是对内部控制信息质量和买卖价差的影响因素进行研究。本文进一步在买卖价差视角下研究企业内部控制信息披露对投资者的影响。

二、理论分析与模型设计

以股票买卖价差作为信息不对称的代理变量,主要是因为买卖价差表明了不对称信息投资者之间的逆向选择问题,更少的信息不对称表明更少的逆向选择,从而减少买卖价差。已有的研究发现,相对买卖价差与交易量、每股价格负相关,与股价波动性正相关(e.g.,Stoll(1978),Chiang and Venkatesh(1988),and Glo⁃sten and Harris(1988))。有学者将股价波动作为信息不对称的代理变量,信息不对称的降低导致更小的股价波动。高质量的信息披露导致信息不对称降低,提高交易量,降低股价波动,导致更小的买卖价差。

Bollen,Smith and Whaley(2004)对股票市场买卖价差模式建立模型,他们将股票买卖价差分解为信息不对称成分、竞争性成分、存货持有成分和存货处理成分,其模型形式如下:

SPRDi是指股票i的买卖价差,TVi为成交量的倒数,MHIi为修正的赫芬达尔指数,IHPi为存货持有溢价。在此模型中,α0为买卖价差的固有成本,α1TVi代表存货处理成本,α2MHIi代表竞争性成分,α3IHPi代表信息不对称成分和存货持有成分。由于存货持有是对流动性的反映,基于我国股票市场指令驱动型的交易机制,本文将α3IHPi定义为信息不对称成分和流动性成分。上市公司的定期报告是投资者进行投资决策的重要信息来源,财务报告和内部控制等相关信息一般都是在相同月份公布。在上市公司相关信息对外公布后,投资者会依据相关信息(不仅包含内部控制自我评价报告,还包括财务报告、审计报告等信息)进行大量交易,股票流动性会增加,流动性的增加会减少买卖差价。

对包含不对称成分的变量IHP,运用期权定价模型来定义,模型定义如下:

其中S为开盘价,X为股票期权价格,S为日无风险收益率的标准差,t代表买入指令和卖出指令成交时间,N(·)为累积标准正态密度函数。将IHP简化为:

本文基于Bollen,Smith and Whaley的上述模型,针对我国上海证券交易所指令驱动型交易机制,对我国上证股票买卖价差模式进行建模。为了研究我国上市公司内部控制信息披露对投资者的影响,我们将公司是否披露内部控制自我评价报告作为虚拟变量引入模型,建立如下模型:

其中DUi为虚拟变量,若企业i披露内部控制自我评价报告,则取值为1,否则取值为0。DUi为成交量的倒数,COMPi代表竞争,我们将竞争成分定义如下:

即股票i的成交量占总成交量之比,其中TREADi代表第i支股票的成交量,SUMTREAD代表样本所有股票的总成交量。COMPi的取值在0和1之间,当COMPi取值较小时,代表该企业竞争力较弱,反之,该企业竞争力较强。竞争力强的企业,其股票具有较大的流动性,流动性的增加会缩小买卖价差。

对IHP的定义如上述模型,代表着信息不对称成分和流动性成分。对卖出指令和买入指令相遇经历的时间 t,我们参考Baljit Sidhu、Tom Smith、Robert E.Whaley、Richard H.Willis(2007)对t的定义,将日交易时间除以日交易笔数作为t的代理变量。

考虑到买卖绝对差不能反映股票的实际价差水平,我们用相对买卖价差进行研究,参考屈文洲、吴世农(2002)对相对买卖价差的定义,对买卖价差的定义如下:

其中ASKi为股票i的卖出报价,BIDi为股票i的买入报价。

三、模型估计及实证分析

1.数据及样本选择

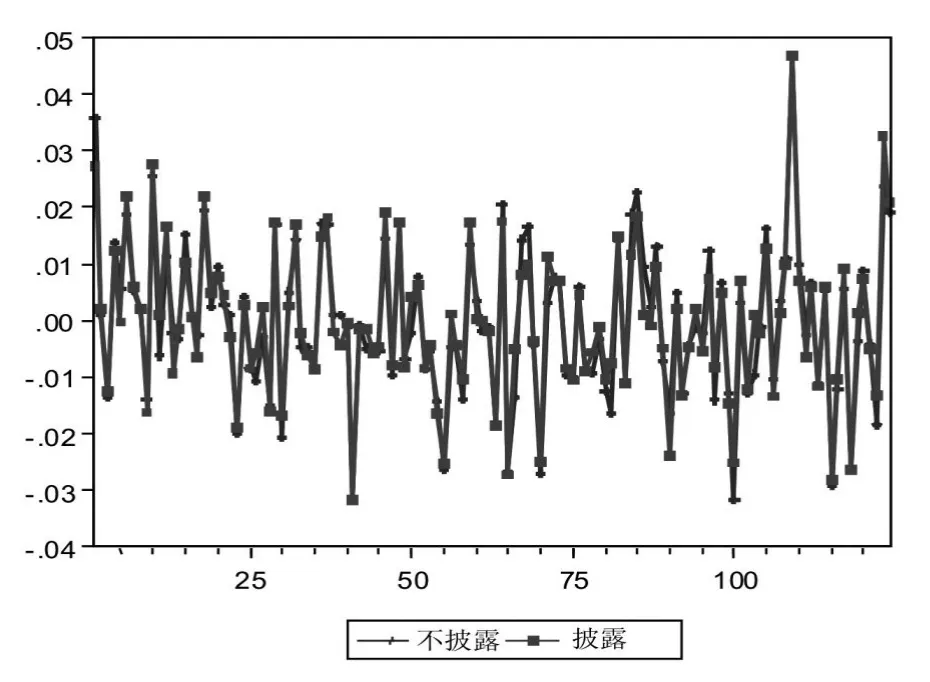

本文选取2012年上海证券交易所上证180只股票为研究对象,其中有123家公司披露了内部控制自我评价报告,45家公司没有披露内部控制自我评价报告,12家公司尚未向社会发布财务报告,我们予以剔除,故共选取168家公司作为研究样本。一般财务报告等相关信息在每年的3月份公布,为了研究内部控制信息披露对投资者的影响,我们选择2012年4—9月份的124天的日数据为研究样本期间。我们选取2012年4—9月份的日交易数据,每日交易数据包括买入价BID、卖出价ASK、开盘价OPEN、成交量TREAD、成交笔数NUMBER、日无风险收益率WRITO、日收益率RITO。剔除掉节假日和缺少数据,我们共得到样本数据20 373条记录。买入价和卖出价我们用交易日最后时刻的买卖报价,数据来自彭博数据库。开盘价、成交量、成交笔数、日无风险收益率、日收益率来自锐思数据库。公司是否披露内部控制自我评价报告来自公司年度财务报告。信息不对称成分和流动性成分IHP、竞争程度COMP、买卖价差SPREAD根据公式(3)、(5)、(6)计算。相关变量的描述性统计量如表1所示:

2.企业内部控制自我评价报告披露与不披露情况下相关指标的比较分析

为了研究企业内部控制自我评价报告的披露对投资者的影响,我们将披露与不披露情况下的企业股票买卖价差进行对比分析,见图1。可以看出,将内部控制自我评价报告对外公布的公司,在其内部控制自我评价报告对外公布后,其买卖价差整体高于未披露公司的买卖价差。由于买卖价差作为信息不对称的代理变量,披露企业较高的买卖价差表明其向投资者提供的信息不能增加投资者的投资信心。企业将内部控制自我评价报告对外公布后,对投资者来说,不但没有增加其信息量,反而使投资者对企业内部控制信息更加不确定,没有实现内部控制自我评价报告披露的目的。这充分显示了现阶段我国内部控制自我评价报告尚存在很多问题,以致投资者对内部控制自我评价报告持怀疑态度。

表1 相关变量的描述性统计

表2 相关变量的描述性统计量

图1 企业内部控制自我评价报告披露与不披露情况下的买卖价差对比

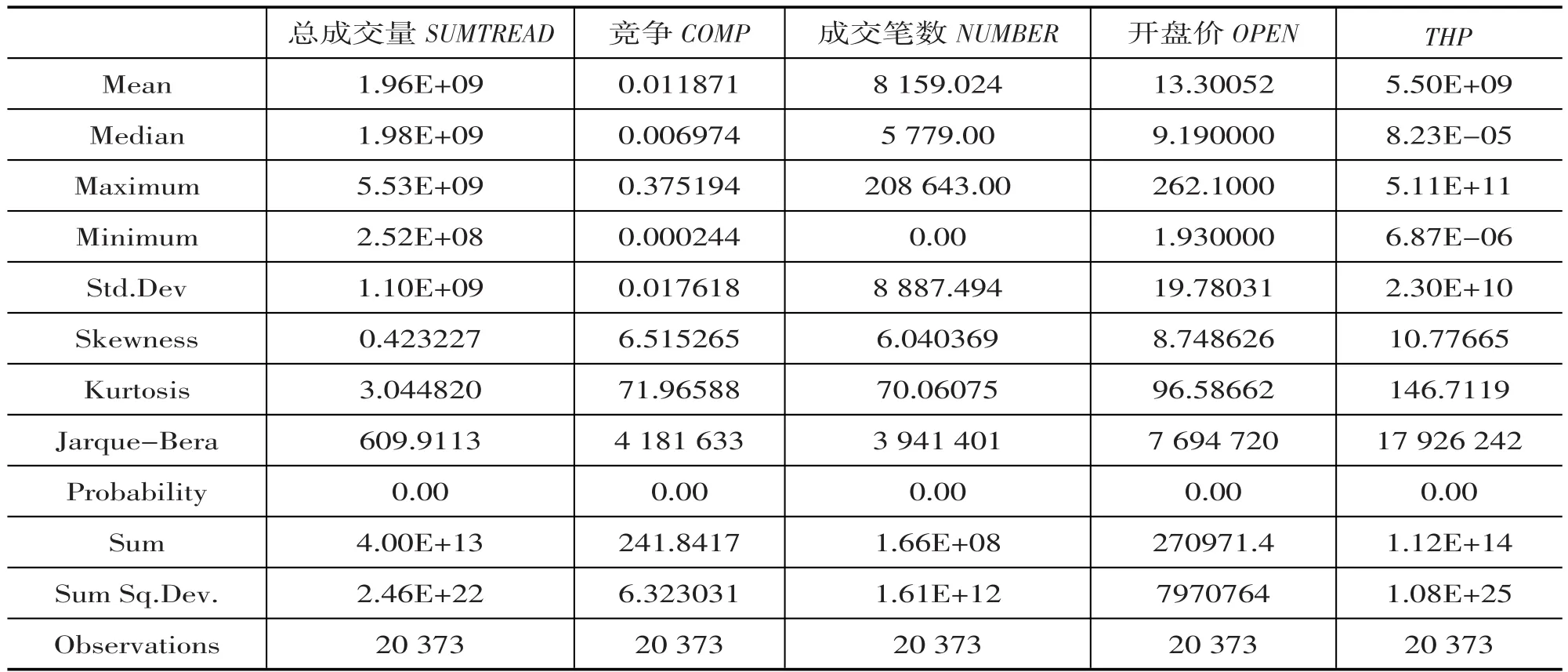

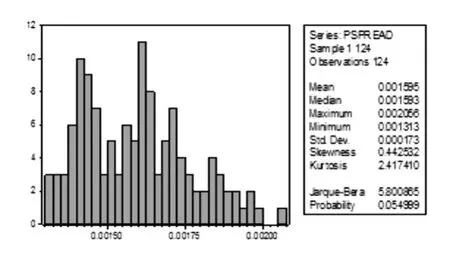

内部控制自我评价报告披露公司的买卖差价均值为0.001595,高于未披露公司买卖差价均值。其直方图见图2、图3。

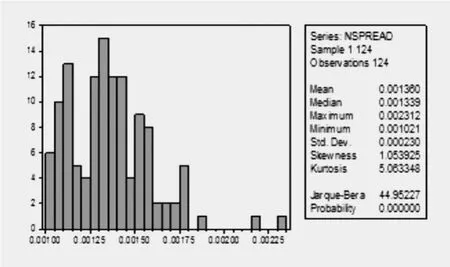

内部控制自我评价报告披露企业与不披露企业不仅有不同的平均买卖价差,其平均日收益率亦有着不同的波动程度,如图4所示。在内部控制自我评价报告报出后的65天内,披露企业的日收益率波动程度较不披露企业大,65天之后其波动程度和未披露企业日收益率波动程度大小呈彼此交替的现象。最大波峰和最大波谷均出现在披露企业,且大部分波峰和波谷也出现在披露企业。由于内部控制信息披露质量较低,在企业内部控制自我评价报告对外报出后的65天内,内部控制信息是投资者进行投资决策的重要考虑因素,导致投资者对企业的不确定性程度增加,从而导致披露企业出现更大的日收益率波动程度;当投资日期距离企业内部控制自我评价报告报出的时间越来越远,内部控制信息将成为投资者进行投资的次要考虑因素,导致披露企业日收益率波动程度并没有出现高于不披露企业的日收益率波动程度。

3.内部控制自我评价报告披露对买卖价差影响的实证研究

通过对内部控制自我评价报告披露企业与不披露企业的相关变量进行描述分析,我们发现,内部控制自我评价报告的披露没有减少信息不对称,而是增加了投资者对企业内部控制信息的不确定性,影响其投资决策。为了进一步验证我国上市公司内部控制信息披露对投资者的影响,我们估计方程(4),使用面板数据混合效应模型估计结果见表2。

图2 披露情况下的买卖价差直方图

图3 未披露情况下的买卖价差直方图

图4 披露与不披露情况下企业日收益率对比

表2 模型估计结果

由表2可以看出,成交量的倒数TRE的系数最大,与买卖价差SPREAD成正相关关系,因此,成交量与买卖价差成负相关关系,随着成交量的增加,买卖价差减少,这与我们前面的分析一致。

企业竞争性因素COMP与买卖价差SPREAD成正相关关系,与我们前面的理论分析并不一致,这主要存在两方面的原因:(1)一般来说,将内部控制自我评价报告披露企业的竞争力较强,而由于其内部控制信息披露质量低下,导致其买卖差价随着竞争力增强不是降低而是扩大。(2)由于研究样本过少,或者对竞争性因素的计算方法简单。

IHP对买卖价差SPREAD的作用系数为-1.886,IHP包含着信息不对称成分和流动性成分,一方面,信息不对称性的增加会扩大买卖价差,而流动性增加会减少买卖价差,当流动性增加导致的买卖价差的减少大于信息不对称增加导致的买卖价差的增加时,IHP与SPREAD呈负相关关系。我们的实证结果表明,流动性增加对买卖价差的作用程度大于信息不对称增加对买卖价差的作用程度。

内部控制披露(DU)的系数为正,说明企业内部控制自我评价报告的披露扩大了企业买卖价差,没有起到减少信息不对称的作用,反而使投资者面对内部控制信息时更加迷惑。这与我们前面的分析相一致,与企业内部控制信息披露的原则目的相违背,进一步验证了我国企业内部控制信息披露存在的问题。

四、结论

本文通过对上证180家上市公司高频数据进行实证研究,发现我国上市公司内部控制自我评价报告质量低下,自我评价报告的披露扩大了上市公司的买卖价差价差,表明内部控制自我评价报告没有给投资者带来更多的信息,反而使投资者在面对各种信息时更加不知所措,严重影响了投资者的投资决策。

为了给投资者提供真实、可用的信息,企业必须完善内部控制,提高内部控制信息披露质量,以提高投资者的投资效率。我们认为,要提高我国内部控制信息披露质量,应加强以下方面的工作:(1)建立良好的内部控制制度,完善公司治理结构。完善的内部控制制度是提高企业内部控制信息披露质量的基础,企业要实现长远的发展目标,必须加强内部控制建设。要建立良好的控制环境,以保证其他控制要素的实现。及时、系统的进行风险评估,确定合理的风险应对策略,是保证企业长远发展的关键所在。建立完善的内部监督部门,对企业内部控制的建设和实施情况进行监督反馈,及时发现问题,完善控制系统。(2)细化上市公司内部控制信息披露要求。《上海证券交易所上市公司内部控制指引》与《深圳证券交易所上市公司内部控制指引》虽然对上市公司内部控制信息披露提出了具体要求,但是对披露要求比较粗略,不够详尽,企业在披露时有很大的选择空间。要提高内部控制信息披露质量,必须细化上市公司内部控制信息披露要求,做到标准明确、要求详细、内容统一、格式规范。在为投资者提供高质量信息的同时,也便于监管机构的监管。(3)加强上市公司信息披露监管制度。我国上市公司信息披露制度体系很不完善,财政部、证监会、银监会等相关部门对内部控制法规和制度等没有形成统一的认识及标准,不利于对上市公司进行统一要求。另外,上市公司对内部控制信息的披露也是选择性披露,没有明确的披露标准。应借鉴国际内部控制披露相关准则,加强对内部控制信息披露的监管制度,对上市公司虚假记载、误导性陈述或重大遗漏要更多地追究刑事责任而不是行政责任,加大对违规公司的打击力度。

[1]Stephen J.R.超越COSO:加强公司治理的内部控制[M].(付涛,卢远瞩,黄翠竹译).北京:清华大学出版社,2004.

[2]Brown S.and Hillegeist S.(2007)How disclosure quality affects the level of information asymmetry,Review of Accounting Studies,no.12:443-477.

[3]Paul B W,Miller A,Paul R,et al.高质量财务报告[M].阎达五,李勇,译.北京:机械工业出版社,2004.

[4]Bollen,N.,Smith,T.&Whaley,R.(2004)Modeling the Bid/Ask Spread:Measuring the Inventory-Holding Premium,Journal of Financial Economics,vol.72:97-141.

[5]Mirela D.2011.Stock investors’response to disclosures of material weaknesses in internal control.Accounting and Management Information Systems,Vol.3:397-423.

[6]Harold Demsetz.1968.The cost of transacting.The Quarterly Journal of Economics,Vol.82:33-53.

[7]Litvak,K.(2007)The effect of the Sarbanes Oxley act on non-US companies crosslisted in the US,Journal of Corporate Finance,13:195-228.

[8]Ashbaugh-Skaife,H.,Collins,D.,Kinney,W.&LaFond,R.(2009)The Effect of SOX Internal Control Deficiencies on Firm Risk and Cost of Equity,JournalofAccountingResearchvol.47:1-43.

[9]Lee.C.M.,Mucklow.B and Ready.M.J.Spreads,Depths,and the Impact of Earn ings Inform ation:An Intraday Analysis[J].Review of Financial Studies,1993(6):345-374.

[10]宋京津.经济后果观下的内部控制信息披露问题——基于三大上市银行2001年——2008年年报的思考[J].审计与经济研究,2001,(2):56-62.

[11]倪慧萍.上市银行内部控制信息披露状况研究[J].南京审计学院学报,2006,(5):17-19.

[12]张立民,钱华,李敏仪.内部控制信息披露的现状与改进——来自我国ST上市公司的数据分析[J].审计研究,2003,(5):10-15.

[13]傅胜.上市公司内部控制信息披露的现状与对策[J].会计之友,2010,(6):73-76.

[14]屈文洲,吴世农.中国股票市场微观结构的特征分析——买卖报价价差模式及影响因素的实证研究[J].经济研究,2002,(1):56-63.

[15]韩冬,王春峰,岳慧煜.中国股市买卖价差成分分析——基于指令驱动市场的实证研究[J].北京理工大学学报,2006,(1):82-85.

[16]罗宏锋.竞价交易制度下证券买卖差价的影响因素分析[J].上海金融,2007,(5):49-51.

[17]白立兴.中国股票市场信息披露与传导机制的研究——基于报价价差成分的分析[J].西北农林科技大学学报,2008,(1):43-48.

猜你喜欢

科普童话·百科探秘(2022年6期)2022-05-30 10:48:04

证券市场红周刊(2021年34期)2021-08-30 04:39:16

中国外汇(2019年7期)2019-07-13 05:45:04

南方人物周刊(2017年32期)2017-10-28 22:48:36

生活用纸(2016年7期)2017-01-19 07:36:42

南风窗(2016年26期)2016-12-24 21:48:09

南风窗(2015年22期)2015-09-10 07:22:44

南风窗(2015年7期)2015-04-03 01:21:48

组合机床与自动化加工技术(2014年12期)2014-03-01 02:23:02

对外经贸(2014年5期)2014-02-27 13:55:56