企业慈善行为测量、影响因素与组织效应

2014-06-11 11:29

中国人力资源开发 2014年11期

●

■责编/王震 Tel: 010-88383907 E-mail: hrdwangz@126.com

随着社会建设的推进以及慈善成为配置道德、声誉和形象等社会无形资源的关键途径(王鲜萍,2005),慈善行为受到个人乃至组织的关注,成为一个越来越普遍的现象(邓韵宜,2013)。自20世纪90年代以来,中国民间慈善机构纷纷建立,扶贫济困、灾害救助等慈善活动也频频开展。在汶川地震正式开启了“中国慈善新纪元”之后,国内无论是民营企业还是国有控股企业都出现了慈善意识的迅速觉醒。据《中国慈善发展报告(2013)》显示,2012年全国共有49.2万个社会组织。中国的慈善捐赠额由2001年的11.7亿元增长到2010年的601.7亿元(汪大海、南锐,2012)。在国外,慈善已经成为一流公司经营战略不可或缺的重要构成部分。正是由于企业慈善的强力发展,大大推动了社会慈善事业的发展。在美国,2008年慈善捐赠总额高达3076.5亿,占到了GDP的2.2%(饶锦兴,2011)。

慈善实践的蓬勃发展引起了学者的重视,形成了社会与组织两种分析视角。传统上学者主要从社会道德的角度看待企业慈善行为的动机与作用(王端旭、潘奇,2009)。但愈来愈多的研究认为道德视角看到的只是慈善的冰山一角,慈善对企业及其高管自身而言有着更为复杂的经济、政治及心理原由与效应。自20世纪90年代中期迈克尔·波特教授将竞争优势理论运用于企业慈善行为分析以来,愈来愈多学者开始聚焦在这一领域,慈善对组织竞争优势的影响成为一个新兴研究方向。Godfrey(2005)、Gardberg和 Fambrun(2006)等学者提出了企业慈善捐赠可增加声誉资本进而提高企业价值的观点。正是由于研究视角的转换,促进了慈善理论的新发展。但总体而言,国内对企业慈善行为的研究尚处于起步阶段,仅有李敬强和刘凤军(2010)、樊建峰和田志龙(2010)、赵晓琴和万迪昉(2011)、田雪莹和蔡宁(2012)等少数学者进行了实证研究。

鉴于慈善已经成为了很多企业重要的社会责任内容而现有研究距离完全揭开企业慈善“黑箱”尚有很大余地这一现状,本文从企业慈善行为的测量、影响因素以及组织效应三个方面回顾现有研究成果,并根据研究局限对未来研究提出建议。

一、企业慈善行为的定义与测量

1.企业慈善行为的定义

学术界对于企业慈善行为尚无统一定义,但总体上可分为以下几类。第一,从动机角度定义。例如,Collins(1994)认为企业慈善行为是一种企业在与自身没有明确利益关系的前提下做出的现金或者其他方面的捐赠行为;Kim等(2011)认为企业慈善行为是企业为了成为良好的企业公民而自愿承担的一种自由裁量责任。第二,从行为方式角度定义。例如Godfrey(2005)和Seifert等(2004)认为企业慈善行为是指企业以实物或货币的形式对社会和慈善事业进行捐赠,涉及教育、文化、艺术、少数民族、健康以及减灾等方面。第三,从战略角度定义。例如Logsdon等(1990)认为战略性企业慈善行为是致力于既有利于企业商业利益又服务于受益组织或个人的慈善行为;Marx(1998)认为战略性企业慈善行为是指同时满足商业目标以及受赠人需要的捐赠过程。

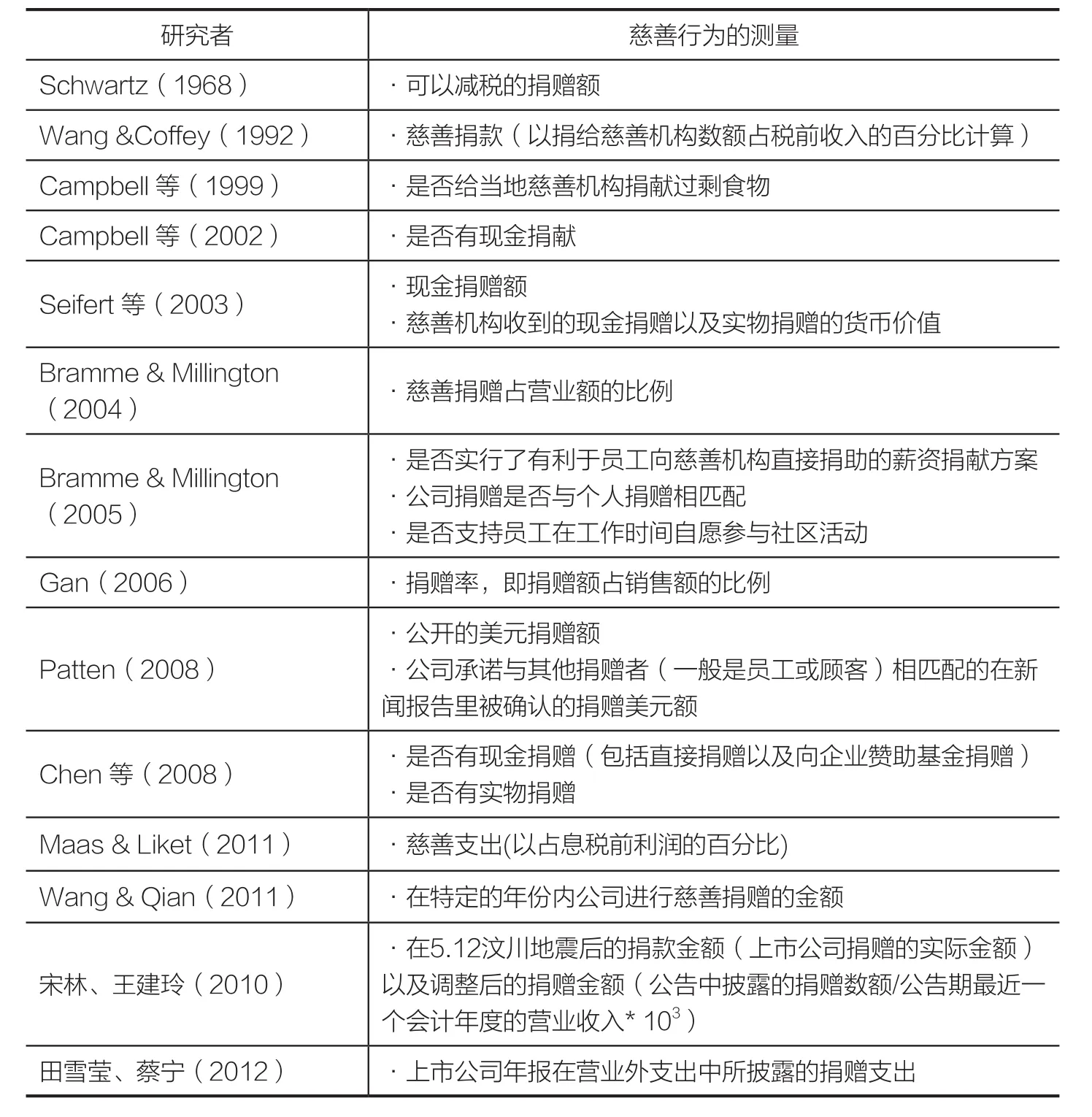

2.企业慈善行为的测量

测量是实证研究的基础。纵观企业慈善行为测量方法(表1),主要有以下四种类型:

表1 企业慈善行为的测量

第一类是以现金捐赠数额来衡量。现金捐赠是企业最常见也是最简单便捷的慈善行为方式。首先是在特定时间段、特定事件中或向特定机构有无现金捐赠。例如Campbell 等(2002)以企业是否有现金捐献进行测量,类似地还有 Seifert等(2003)、Chen等(2008)、宋林和王建玲(2010)等。其次,慈善捐赠金额。如汶川地震后企业的慈善捐赠额(宋林、王建玲,2010),直接捐赠以及向企业赞助基金捐赠的金额(Chen等,2008)。有些研究对于捐赠金额的确定进行了更为细致的规定。如企业可以减税的捐赠额(Schwartz,1968)、企业公开的美元捐赠额以及公司承诺与其他捐赠者(一般是员工或顾客)相匹配的在新闻报告里被确认的捐赠美元额(Patten,2008)、在特定的年份内公司进行慈善捐赠的数额(Wang & Qian,2011)以及年报在营业外支出中所披露的捐赠支出(田雪莹、蔡宁,2012)。

第二类是按照慈善支出的比重来衡量。由于慈善捐赠能力与企业财务实力有关,捐献金额越多并不代表捐献意愿越强。为了更好反映企业捐赠动力,有些学者从慈善支出比重角度测量慈善行为。作为分母的比重指标有税前收入(Wang & Coffey,1992)、营业额(Bramme &Millington,2004)、息税前利润(Maas & Liket,2011)等。诚然,捐献总金额具有规模效应,对一些以广告总收益为因变量的研究而言它是更佳的测量指标。所以究竟两者如何抉择取决于研究问题。若要全面考虑,亦可同时纳入总额指标与比重指标。

第三类是以实物捐赠作为测量对象。除了现金之外,在很多情况下尤其是自然灾害中,实物捐赠占了很大的慈善捐赠比重。只是由于其相对难以测量和进行企业间的比较,所以在学术研究中并不常见。对于实物捐赠的测量通常有两种处理方法。一是有无捐赠实物,如是否有实物捐赠(Chen et al.,2008),是否向当地慈善机构捐献过剩食物(Campbell et al.,1999)。二是为便于比较和作差异分析将实物转化成现金等价物进行处理,如Seifert(2003)。

第四类是从慈善方案角度测量企业慈善行为。如企业是否实行了有利于员工向慈善机构直接捐助的薪资捐献方案,企业捐赠是否与个人捐赠相匹配,企业是否支持员工在工作时间自愿参与社区活动(Bramme &Millington,2005)。

二、影响企业慈善行为的因素

不同企业的慈善行为方式、捐赠数额等有明显差异,有学者认为企业慈善行为主要有四种动机:利他主义、利润驱动、提高员工道德水平以及反应型慈善(如响应政府号召)(Lee et al.,2012)。具体来说,关于企业慈善行为影响因素的研究主要包括以下方面。

1.国家政策与政府号召

税收政策已成为各国政府普遍采用的引导企业慈善捐赠的主要工具之一(朱迎春,2010)。比如“全额扣除法”(将慈善捐赠从税基或税额中扣除,非慈善性捐赠不得扣除),“定率扣除法”(根据纳税人的计税依据规定一个数或一个比例,以该比例计算出的数额作为扣除的依据)等(朱为群,2002)。国外有学者证实了慈善税法下关于税收减免、税率调整以及资本收益的规定都会影响企业捐赠(Webb,1996)。在国内,也有研究表明税收是影响企业慈善捐赠行为的主要因素之一,企业所得税税率变动会导致企业慈善捐赠支出的同向变动(朱迎春,2010)。此外,对于政府控股企业来说,响应政府号召是企业实施捐赠的重要原因(宋林、王建玲,2010)。

2.高管与员工因素

国外学者针对“为何有些企业做慈善而有些不做”这一问题进行调查,发现企业慈善决策者个人态度与企业慈善行为之间有着紧密联系,决策者的社会良知及利他动机是影响企业慈善行为的重要因素;而不做慈善的公司倾向于使用财务因素来解释为何他们回避这件事情(Campbell et al.,1999)。企业高管的政治关联能够促进公司慈善行为(贾明、张喆,2010)。此外,企业CEO 的个人兴趣对企业的慈善捐赠也有影响,CEO在基金会董事会的参与会影响CEO个人兴趣与慈善捐赠之间的联系(Werbel& Carter,2002)。还有学者发现管理者效用最大化(而非企业利益最大化)是企业慈善的重要动机,但是管理者效用最大化的慈善捐赠受最低利润的限制(Boatsman &Gupta,1996)。对民营企业的研究发现,民营企业家的政治参与对企业慈善捐赠具有显著的正效应(梁建等,2010)。

此外,还有研究发现,员工也是影响企业慈善行为的重要因素,组织成员对陌生人需求的集体换位思考(或同理心)会影响高管的决策,从而影响企业慈善行为的可能性、规模以及形式(Muller et al.,2014)。

3.企业总体特征与行为

慈善需要一定的财富基础。企业履行社会责任的能力与其经济实力成正比(卢现祥、李晓敏,2010),债务-价值比率越高的企业进行现金捐赠的越少,也越不可能建立基金会(Brown et al.,2006),而企业慈善捐赠行为受利润水平制约(朱迎春,2010),企业慈善与企业利润水平成正相关关系(Adams & Hardwick,1998)。

企业规模对慈善行为的影响表现在董事会规模大的公司会进行更多的现金捐赠,也更有可能建立企业基金会(Brown et al.,2006);小企业和大企业的慈善捐赠占总收益的比例要大于中等规模的企业,一个原因是因为小企业接近他们所服务的社区,而大企业则是为了获得更高的知名度(Amato & Amato,2007)。

研究发现企业捐赠倾向因地区因素而存在明显差异,但企业捐赠额受其影响并不显著,这可能是由于跨国公司在捐赠时存在攀比效应(卢现祥、李晓敏,2010),而且各省区市场化进程对企业慈善捐款金额和捐款企业数量有不同影响(赵晓琴、万迪昉,2011)。公司总部所在地也会对企业慈善行为产生影响。研究发现上市公司总部每年会给其所在地带来大约300到1000万美元的捐赠;公司总部的市场价值每增加1000美元会给当地带来0.6-1.0美元的慈善收益(Card et al.,2010)。

企业运营的多元化(包括项目管理、员工、供应链的多样化)与企业慈善捐赠正相关,企业运营的多元化对企业慈善捐赠的影响比仅仅是董事会多元化对慈善捐赠的影响更有效,整个公司的多元化而不仅仅是公司顶层多元化会对企业慈善捐赠产生更明显的影响(Kabongo et al.,2013),而且具有持续、稳定的慈善行为的企业在经济萧条、企业利润减少时也不会减少慈善支出(Urriolagoitia& Vernis,2012;Hurtado& Agudelo,2013)。

而进一步的分析表明,在企业性质的划分上,国内企业捐赠动机单纯,以“造福桑梓、回报社会”为企业捐赠的主要理念,但同时在捐赠方面带有很大程度的被动性、随机性,没有将企业捐赠与企业发展战略和市场开发结合起来,缺乏完善的制度化管理体系;反观跨国企业,以“企业公民”理念为支撑,将企业慈善行为看作是一种社会责任和社会使命感,而且跨国企业的慈善行为偏重于互利型和他利型,将慈善行为与企业的长期发展战略相结合,形成了一套完整的制度化体系(赵琼、张应祥,2012)。也有国内研究表明,政府控股企业捐赠的积极性低于私人企业,响应政府号召是政府控股企业实施捐赠的重要原因,而民营企业不存在与政府之间的特殊关系,其捐赠行为更为积极,也更容易被社会看作是企业社会责任的真实表现(宋林、王建玲,2010)。

此外,企业的广告投入和慈善支出之间有正相关关系(Boatsman & Gupta,1996)。有学者对广告类型进行了细分,发现企业对于艺术/文化的捐赠与广告支出有联系,而对教育、公民及健康方面的捐赠与广告支出之间没有联系(Leclair & Gordon,2000)。

4.外部环境与突发事件

大型活动(如奥运会)和自然灾害(如飓风)等事件对企业慈善行为有外在影响。在平常慈善捐赠相对稳定的企业,大型活动会导致其慈善支出相应的上升;自然灾害对慈善捐赠的影响取决于其危害性的大小,当灾害规模较小时,企业会增加对当地的慈善捐助,但是当发生重大自然灾害时,灾区当地的企业以及其他慈善设施也会受到严重影响,从而会对当地的慈善捐赠产生负面影响(Tilcsik& Marquis,2013)。

三、企业慈善行为的组织效应

企业慈善行为在减轻政府公共支出压力、调节贫富差距以及缓和社会矛盾等方面发挥了重要的社会作用(朱迎春,2010)。随着慈善社会价值逐渐成为共识以及战略慈善理念的兴起,更多的学者开始研究慈善对企业自身作用的组织效应。

1.对品牌与消费者的影响

品牌可用来区别一家公司的产品或服务与其他公司不同之处,它在很大程度上影响了公司在顾客心中的形象。捐赠增加了企业曝光机会,被证明对公司起到了正面的广告作用(Brown et al.,2006),有助于提高企业在利益相关者心目中的形象,提高品牌知名度,扩大企业在利益相关者(尤其是客户)心目中的差异性,提高消费者忠诚度(Fombrun & Shanley,1990;Hagan & Harvey,2000)。但也有研究发现慈善捐赠行为对企业品牌资产中的感知质量和品牌形象有显著性影响,而对企业品牌资产中的品牌忠诚没有显著性影响(薛永基等,2012)。此外,消费者感知到的组织信誉以及消费者的社会意识会影响其对企业慈善行为的认识,从而影响企业慈善行为的结果(Walker & Kent,2013),而且企业的慈善捐赠只有被消费者认为是真正履行社会责任时才能建立正面的声誉资本, 如果被认为是设计出来用以讨好和影响企业所在社区的顾客时,则会产生负面效应,腐蚀企业已经建立的声誉资本(Godfrey,2005)。

更进一步地,不同慈善公益行为的有效性差异受到研究。一些学者认为捐钱与捐时(员工志愿者活动)可以产生相同的正面效应,二者可以相互替代(Duncan,1999)。另一类说法则认为捐时对于提高企业慈善效果更为显著。消费者认为捐时的企业更关心人,展示了更高的道德水平,因此对其评价较高(张广玲等,2008)。此外,有研究发现市场对于企业在灾难事件中慈善捐赠的反应取决于企业捐赠的时间及金额,企业捐赠金额越多,市场反应越正面;企业捐赠时间越短(即越早),市场反应越正面;市场还会衡量企业的捐赠比率,当企业捐赠金额相对于企业规模过低时,市场对企业捐赠的反应也将是负面的,即比率过低的企业同样被认知为不真实的(李敬强、刘凤军,2010)。

2.对外部利益相关者的影响

企业慈善还对政府以及股东等外部利益相关者产生影响。如企业通过捐赠也可以与当地政府建立友好关系(Gao et al.,2012),从而可以获得政府的税收优惠与债务融资的好处(Fan et al.,2007)。研究发现某些企业会运用政治化的慈善捐赠来达到影响政治的目的,英美烟草公司的慈善捐赠记录显示烟草公司会通过六种途径来使慈善捐赠达到影响政治的目的,从而使国家的相关烟草政策有利于企业经营发展(Fooks & Gilmore,2013)。还有研究认为企业通过慈善捐赠带来好名声,减少捐赠企业与股东之间的矛盾,提高企业在同东道国政府的谈判中的话语权,可对企业生产的产品收取溢价价格,甚至还可以降低企业的融资成本(Gardberg & Fombrun,2006)。另外,慈善行为所产生的道德资本能够保护公司与利益相关者间的关系,从而降低企业失去关键资源的风险(Fombrun et al.,2000)。

3.对内部员工与高管的影响

企业慈善能改变组织气氛,从而对内部员工产生重要影响。实证研究发现企业的慈善捐赠行为会对员工产生极大的利他主义影响,员工对雇主的贡献行为显著增加,并会对员工产生激励作用,使员工工作更加努力,提高员工对组织的奉献程度(Balakrishnan et al.,2011)。

此外,企业慈善行为能够为管理者提供非货币化的私人收益(Jensen & Meckling,1976)。例如在高管具有政治关联的公司,公司给大学捐款能够方便高管子女就学,向地震灾区捐款这一类慈善活动能够提升高管的社会声誉,能给高管带来社会形象的提升,得到社会公众的认同等(贾明、张喆,2010)。

4.对企业财务绩效与市值的效应

对于慈善与企业绩效的关系,学界存在不同观点。少数学者认为两者没有明显的关联性,企业是否做慈善对公司绩效的提升并没有太大的改善,而且过度的慈善可能给公司带来亏损(Bartkus et al.,2002)。也有个别学者证明了企业慈善行为对企业财务绩效(包括企业会计收益与企业市值)没有影响(Seifert et al.,2003)。而更多的学者持有相反的观点,认为企业慈善能够给企业带来经济与社会效益,提高企业竞争优势(Porter & Kramer,2002)。一项关于中国5.12汶川地震中企业慈善捐赠对市场的影响研究显示,企业的累计异常收益率与捐赠金额正相关,但同时还与捐赠时间显著负相关(李敬强、刘凤军,2010)。也有研究发现企业慈善与企业财务绩效的正相关关系是因为企业慈善能够得到利益相关者的积极反应,获得政治途径。而且慈善与绩效的正相关关系在以往业绩好的企业和有更高公众知名度的企业中更明显,非政府所有或与政府没有密切关系的企业通过慈善可以更多地改善财务绩效(Wang & Qian,2011)。除了对财务绩效的影响,慈善行为对股东财富或市值的影响也受到研究。如有学者认为慈善捐赠能够提高股东价值(Brown et al.,2006)。对于其中的作用机理,有的认为是增加声誉资本从而提高捐赠企业价值(Godfrey,2005;Gardberg &Fambrun,2006),也有学者认为企业慈善行为可以提高股东的道德资本,而这种无形资产有助于股东财富的增加(Godfrey,2005)。Gao等(2012)的研究直接显示,在5.12汶川地震中直接向灾民提供物品与服务的企业出现高的股票异常收益。

四、现有研究局限与未来建议

慈善是企业承担社会责任的最高形式,随着慈善实践的蓬勃发展,关于慈善行为的研究日益兴起。无论战略管理还是市场营销、组织行为领域,企业慈善已经成为了一个潜在的研究热点。本文主要从企业慈善行为测量、影响因素以及组织效应角度进行了文献回顾,下文对现有研究的局限以及未来研究建议进行探讨。

1.企业慈善行为的测量。量表是实证研究的重要基础。然而当前企业慈善行为的有关测量呈现简单化和短期化的特征。对慈善行为模式的测量主要是单一化的捐赠(如Campbell et al.,1999,2002),很少有学者纳入义工等慈善服务。另外在时间上,很多研究侧重事件驱动的慈善捐赠(如宋林、王建玲,2010),对企业持续的日常慈善行为没有概念度量。最后在分析视角上,基本上都是企业对外的慈善,企业对员工的内部慈善行为几无涉入。因此,在未来的研究中,建议从日常角度开发模式多样化的企业内外部慈善行为量表。

2.企业慈善行为的影响因素。以往研究主要集中在国家的税收政策以及企业属性等领域,对影响企业慈善决策最关键的企业家因素探究不足。没有对企业家的经历以及价值观进行分析。在人的因素方面,还可以考虑整个企业高管团队的素质对慈善的影响。另外,慈善不是简单的捐钱捐物,没有良好的慈善管理能力去设计与运营慈善项目,将使慈善行为变得低效甚至演化为资源浪费。但是现有的研究并没有考虑到企业慈善管理能力对慈善行为的影响。最后,对于“劝捐”或“被动捐赠”等较为独特的企业慈善行为目前缺乏有针对性的理论分析框架,建议未来运用政治学与社会学的相关理论角度进行探究。

3.企业慈善行为的影响效应。当前很多研究论述了企业慈善的社会价值,对组织效应的实证并不多见。而对于组织价值的影响研究主要聚焦在品牌、顾客等外部方面,对组织文化、员工态度行为等内部方面探究不足。在分析框架方面,主要借用了社会资本理论,尚未有学者运用职场精神力理论剖析企业慈善行为对员工态度行为影响过程。在研究视角上,可以突破社会责任模型中由低向高发展的传统观点,可以从“倒逼效应”角度探究慈善对组织不道德行为和违法行为的抑制作用。此外,现有研究基本都是单独分析企业慈善作用,未来可以考虑企业慈善、企业人力资源管理实践以及家庭慈善等对员工态度行为影响的协同效应。诚然,慈善也不尽然具有正向的组织效应,有影响力的大股东可能会认为大量捐赠是一种过度慈善,并采取一些治理机制来遏制慈善(Bartkus et al.,2002)。在未来可以选择一些视角研究慈善对企业可能存在的损害作用,如高管如何通过慈善“损公肥私”。

4.企业慈善行为的研究对象与研究方法。在研究对象方面,现有研究并未细致区分中小企业与大企业,国有企业与民营企业,以及国内经营企业和国际化企业不同的慈善动机与作用。从研究方法上看,很多论文采用了观点阐述型的规范性研究,随着研究量表的开发,在未来需要进一步加强实证研究。尽管有些研究对研究假设进行了检验,但是主要的检验对象为国外的企业或员工,中国本土的实证研究较少。另外,由于企业慈善属于一个新兴研究领域,可以采用案例研究的方式探索新理论。甚至还可以采用实验研究方法,研究企业慈善行为对求职者求职意向影响等问题。

1.邓韵宜:《中国企业慈善行为策略研究——以苏宁电器为例》,载《中国商贸》,2013年第1期,第67–69页。

2.樊建峰、田志龙:《中国企业公益行为特征研究——基于中国家电企业的案例研究》,载《工业工程与管理》,2010年第2期,第75–80页。

3.贾明、张 :《高管的政治关联影响公司慈善行为吗?》,载《管理世界》,2010年第4期,第99–113页。

4.李敬强、刘凤军:《企业慈善捐赠对市场影响的实证研究——以5·12地震慈善捐赠为例》,载《中国软科学》,2010年第6期,第160–166页。

5.梁建、陈爽英、盖庆恩:《民营企业的政治参与、治理结构与慈善捐赠》,载《管理世界》,2010年第7期,第109–118页。

6.卢现祥、李晓敏:《企业捐赠、社会责任与经济动机——基于“5.12地震”后世界500强公司捐赠情况的实证研究》,载《经济纵横》,2010年第1期,第 69–74页。

7.饶锦兴:《美国慈善事业发展印象》,载《社团管理研究》,2011年第1期,第25–28页。

8.宋林、王建玲:《我国企业慈善行为的市场反应:基于汶川地震捐赠数据的实证检验》,载《当代经济科学》,2010年第6期,第82–89页。

9.田雪莹,蔡宁:《企业慈善捐赠的前因变量与组织绩效研究》,载《重庆大学学报(社会科学版)》,2012年第5期,第49–56页。

10.汪大海、南锐:《中国慈善捐赠与经济增长关系——基于1997-2011的数据分析》,载《中国市场》,2012年第46期,第76–82页。

11.王端旭、潘奇:《企业慈善行为的演化及其理论解释》,载《经济管理》,2009年第5期,第182–186页。

12.王鲜萍:《慈善捐赠在企业竞争中的作用》,载《经济导刊》,2005年第12期,第86–88页。

13.薛永基、杨志坚、李健:《慈善捐赠行为对企业品牌资产的影响——企业声誉与风险感知的中介效应》,载《北京理工大学学报(社会科学版)》,2012年第4期,第58–66页。

14.张广玲、黄慧化、郭志贤:《企业慈善行为(捐款和捐时)对消费者行为意向的影响研究》,载《武汉大学学报(哲学社会科学版)》,2008年第6期,第868–872页。

15.赵琼、张应祥:《跨国公司与中国企业捐赠行为的比较研究》,载《社会》,2007年第5期,第144–161页。

16.赵晓琴、万迪 :《影响中国企业慈善捐赠行为的因素:省域空间相关的角度——基于5·12地震内地企业捐款的空间计量分析》,载《软科学》,2011年第5期,第120–123页。

17.朱为群:《捐赠行为的税收政策效应分析》,载《财政研究》,2002年第11期,第62–65页。

18.朱迎春:《我国企业慈善捐赠税收政策激励效应——基于 2007年度我国 A股上市公司数据的实证研究》,载《当代财经》,2010年第1期,第36–42页。

19.Adams M, Hardwick P.An analysis of corporate donations: United Kingdom evidence.Journal of Management Studies, 1998, 35(5): 641–654.

20.Amato L H, Amato C H.The effects of firm size and industry on corporate giving.Journal of Business Ethics, 2007, 72(3): 229–241.

21.Balakrishnan R, Sprinkle G B, Williamson M G.Contracting benefits of corporate giving: An experimental investigation.The Accounting Review, 2011,86(6): 1887–1907.

22.Bartkus B, Morris S, Seifert B.Governance and corporate philanthropy:Restraining robin hood? Business and Society, 2002, 41(3): 319–344.

23.Boatsman J R., Gupta S.Taxes and corporate charity: Empirical evidence from micro-level panel data.National Tax Journal, 1996, 49(2): 193–213.

24.Brammer S, Millington A.The development of corporate charitable contributions in the UK: A stakeholder analysis.Journal of Management Studies,2004, 41(8): 1411–1434.

25.Brammer S, Millington A.Corporate reputation and philanthropy: An empirical analysis.Journal of Business Ethics, 2005, 61(1): 29–44.

26.Brown W O, Helland E, Smith J K.Corporate philanthropic practices.Journal of Corporate Finance, 2006, 12(5): 855–877.

27.Campbell D, Moore G, Metzger M.Corporate philanthropy in the U.K.1985-2000: Some empirical findings.Journal of Business Ethics, 2002, 39(1): 29–41.

28.Campbell L, Gulas C S, Gruca T S.Corporate giving behavior and decision-marker social consciousness.Journal of Business Ethics, 1999, 19(4): 375–383.

29.Card D, Hallock K F, Moretti E.The geography of giving: The effect of corporate headquarters on local charities.Journal of Public Economics, 2010, 94(3):222–234.

30.Chen J C, Patten D M, Roberts R W.Corporate charitable contributions:A corporate social performance or legitimacy strategy? Journal of Business Ethics,2008, 82(1): 131–144.

31.Collins M.Global corporate philanthropy and relationship marketing.European Management Journal, 1994, 12(2): 226–233.

32.Duncan B.Modeling charitable contributions of time and money.Journal of Public Economics, 1999, 72(1): 213–242.

33.Fan J P H, Wong T J, Zhang T Y.Politically -connected CEOs, corporate governance and Post –IPO performance of China's newly partially privatized firms.Journal of Financial Economics, 2007, 84(2): 330–357.

34.Fombrun C J, Gardberg N A, Barnett M L.Opportunity platforms and safety nets: Corporate citizenship and reputation risk.Business Society Review, 2000,105(1): 85–106.

35.Fombrun C, Shanley M.What’s in a name? Reputation building and corporate strategy.Academy of Management Journal, 1990, 33(2): 233–258.

36.Fooks G J, Gilmore A B.Corporate philanthropy, political influence, and health policy.PloS ONE, 2013, 8(11): 1–11.

37.Gan A.The impact of public scrutiny on corporate philanthropy.Journal of Business Ethics, 2006, 69(3): 217–236.

38.Gao F, Faff R, Navissi F.Corporate Philanthropy: Insights from the 2008 Wenchuan Earthquake in China.Pacific-Basin Finance Journal, 2012, 20(3): 363–377.

39.Gardberg N A, Fombrun C J.Corporate citizenship: Creating intangible assets across institutional environments.Academy of Management Review, 2006,31(2): 329–346.

40.Godfrey P C.The relationship between corporate philanthropy and shareholder wealth: A risk management perspective.Academy of Management Review, 2005, 30(4): 777–798.

41.Hurtado S R F, Agudelo J P B.The continuity and stability of corporate philanthropy donation: Evidence from chinese firms’ response to disaster relief.International Journal of Business and Management, 2013, 8(2): 10–18.

42.Jensen M C, Meckling W H.Theory of the firm: Managerial behavior,agency costs and ownership Structure.Journal of Financial Economics, 1976, 3(4):305–360.

43.Kabongo J, Chang K, Li Y.The impact of operational diversity on corporate philanthropy: An empirical study of U.S.companies.Journal of Business Ethics,2013, 116(1): 49–65.

44.Kim N , Cho E , Kim Y, Lee M.Developing an effective strategic mix of corporate philanthropy.The Service Industries Journal, 2011, 31(7): 1049–1062.

45.Leclair M S, Gordon K.Corporate support for artistic and cultural activities:What determines the distribution of giving? Journal of Cultural Economics, 2000,24(3): 225–241.

46.Lee H, Lancendorfer K M, Reck R.Perceptual differences in corporate philanthropy motives: a South Korean study.International Journal of Nonprofit and Voluntary Sector Marketing, 2012, 17(1): 33–47.

47.Logsdon J M, Reiner M, Burke L.Corporate philanthropy: Strategic responses to the firm’s stakeholders.Nonprofit and Voluntary Sector Quarterly,1990, 19(2): 93–109.

48.Maas K, Liket K.Talk the walk: Measuring the impact of strategic philanthropy.Journal of Business Ethics, 2011, 100(3): 445–464.

49.Marx J D.Corporate strategic philanthropy: Implications for social work.Social Work, 1998, 43 (1): 34–41.

50.Muller A , Pfarrer M D, Little L M.A theory of collective empathy in corporate philanthropy decisions.Academy of Management Review, 2014, 39(1):1–21.

51.O’Hagan J, Harvey D.Why do companies sponsor arts events? Some evidence and a proposed classification.Journal of Cultural Economics, 2000, 24(3):205–224.

52.Patten D M.Does the market value corporate philanthropy? Evidence from the response to the 2004 tsunami relief effort.Journal of Business Ethics, 2008, 81(3):599–607.

53.Porter M E, Kramer M R.The competitive advantage of corporate philanthropy.Harvard Business Review, 2002, 80(12): 5–16.

54.Seifert B, Morris S A, Bartkus B R.Comparing big givers and small givers:Financial correlates of corporate philanthropy.Journal of Business Ethics, 2003,45(3): 195–211.

55.Seifert B, Morris S A, Bartkus B R.Having, giving, and getting: Slack resources, corporate philanthropy, and firm financial performance.Business and Society, 2004, 43(2): 135–161.

56.Schwartz R A.Corporate philanthropic contributions.The Journal of Finance, 1968, 23(3): 479–497.

57.Tilcsik A, Marquis C.Punctuated generosity: How mega-events and natural disasters affect corporate philanthropy in U.S.communities.Administrative Science Quarterly, 2013, 58(1): 111–148.

58.Urriolagoitia L, Vernis A.May the economic downturn affect corporate philanthropy? Exploring the contribution trends in Spanish and U.S companies.Nonprofit and Voluntary Sector Quarterly, 2012, 41(5): 759–785.

59.Walker M, Kent A.The roles of credibility and social consciousness in the corporate philanthropy-consumer behavior relationship.Journal of Business Ethics,2013, 116(2): 341–353.

60.Wang H L, Qian C L.Corporate philanthropy and corporate financial performance: The roles of stakeholder response and political access.Academy of Management, 2011, 54(6): 1159–1181.

61.Wang J, Coffey B S.Board composition and corporate philanthropy.Journal of Business Ethics, 1992, 11(10): 771–778.

62.Webb N J.Corporate profits and social responsibility: "Subsidization"of corporate income under charitable giving tax laws.Journal of Economics and Business, 1996, 48(4): 401–421.

63.Werbel J D , Carter S M.The CEOs’ inf l uence on corporate foundation giving.Journal of Business Ethics, 2002, 40(1): 47–60.

猜你喜欢

体育科技文献通报(2022年3期)2022-05-23

中学生数理化·八年级物理人教版(2022年3期)2022-03-16

辽金历史与考古(2021年0期)2021-07-29

科技传播(2019年22期)2020-01-14

环球慈善(2019年6期)2019-09-25

民用飞机设计与研究(2019年4期)2019-05-21

中国生殖健康(2019年5期)2019-01-06

Coco薇(2017年8期)2017-08-03

大社会(2016年8期)2016-05-04

大社会(2016年4期)2016-05-04