基于复杂网络的时间序列双变量联动波动

2014-06-09 12:33:45安海岗

计算物理 2014年6期

安海岗

(石家庄经济学院管理科学与工程学院,石家庄 050031)

基于复杂网络的时间序列双变量联动波动

安海岗

(石家庄经济学院管理科学与工程学院,石家庄 050031)

选择伦敦金与Au9999下午收盘价格作为样本数据研究时间序列双变量之间的联动波动规律.依据粗粒化方法,将伦敦金与Au9999价格的联动波动状态转化为由5个{P,N,M}字符组成的字符串,每个字符串代表5天的价格联动波动模态.将模态作为节点,模态之间的转化为边,构建价格联动波动复杂网络.运用复杂网络理论对时间序列双变量联动波动模态的统计、变化规律和演化机制进行分析.结果表明:时间序列双变量联动波动模态分布具有幂律性、群簇性和周期性,其联动波动模态主要通过少数几种模态进行转换与演化.本方法不仅可以研究不同类型时间序列双变量联动波动,同时可为多变量联动波动研究提供思路.

复杂网络;粗粒化;联动波动;时间序列

0 引言

时间序列数据是一种动态的高维数据,与静态数据不同之处在于它是随着时间的改变而发生变化.在金融、经济及工程管理等众多领域,通过对时间序列数据进行挖掘与分析能够为管理者提供许多有价值的商业信息,为管理决策制定提供参考[1].挖掘时间序列数据中的各种动态特征及发展演化规律,是一种重要的统计分析方法,广泛应用于自然科学、社会科学等领域,是一种科学研究的创新性思维.时间序列数据是一种历史数据,通过对历史数据进行统计分析,可预测其未来发展趋势,即时间序列数据预测.

时间序列数据预测包括单变量预测和多变量预测两种.在目前单变量时间序列预测方法中,常用的有移动平均与分解方法[2]、指数平滑方法[3]、Box-Jenkins方法[4]、ARARMA模型[5]、Pandit-Wu方法[6]、干预分析模型[7]、状态空间模型及Bayesi-an预测方法[8]等.伦敦金与Au9999现货黄金价格属于时间序列双变量,对时间序列双变量之间关系进行研究的传统方法主要侧重于探究它们之间的均衡关系,包括自回归模型[9]、协整检验及误差修正模型、方差分析[10]、数据挖掘[11]、多元统计[12]、协同理论[13]等.伦敦金与Au9999每天都在发生着变化,两种价格的联动性也随之发生着改变,它们之间的联动关系是一个非线性的、动态变化的复杂系统.现有的传统经济学中的方法很难揭示关系的波动机理,而物理经济领域的研究为我们提供了一些新的思路和方法.对于此类问题,国内外学者将粗粒化方法与复杂网络理论结合起来进行了一些研究,包括对我国温度波动模态的分析[14]、国际原油价格波动的分析[15]、国际原油与国内原油价格波动关系的研究[16]等.

黄金具有货币和商品的双重属性,是各国外汇储备的重要组成部分,具有良好的流通性和不可替代的保值与避险功能,一直受到各国政府的重视.近些年来,由于中国黄金市场的发展和中国影响力的不断增大,中国黄金市场正日益受到国际社会的关注,在国际黄金市场上的影响力也在逐年提高,但中国黄金市场在国际黄金定价中的影响力究竟有多大,与国际黄金市场之间存在怎样的联系以及这种联系的动态特征,是多数投资人与管理者关注的问题.

由以上研究可知,国际伦敦金与我国的Au9999黄金现货价格的时间序列双变量之间存在联动性,通过传统的经济方法可以将双变量之间的关系表示出来,但是对于双变量之间是如何联动波动的,以及内在的变化规律和演化机理却无法描述.要解决该问题可以借鉴统计物理学的方法,将复杂网络理论与粗粒化方法应用于其联动波动的研究中来.本文运用粗粒化方法将伦敦金与Au9999黄金现货价格的联动波动关系转换为联动波动模态,以时间顺序关系为边构建复杂网络模型,并运用复杂网络理论对其联动波动复杂网络进行统计分析,进而研究其内在的变化规律和演化机理.

1 数据与方法

1.1 数据

本文的研究需选择两个时间序列单变量作为研究对象,且此变量应具有一定代表性,因此选择上海黄金交易所Au9999黄金现货收盘价与伦敦标准黄金现货的下午定盘价作为样本数据.上海黄金交易所黄金现货价格是我国黄金现货价格的晴雨表,伦敦标准金代表国际黄金现货的黄金价格.伦敦标准黄金现货为纯度不低于99.5%的标准金块,而上海黄金交易所的Au9999为纯度在99.99%以上的Au9999金,是上海黄金交易所交易时间最长且交易量较大的一种黄金现货,二者在品质上具有一致性[17].

选取2003年1月1日到2013年9月6日之间的黄金价格数据.由于国内外市场节假日不同,为使数据保持一致,删除所有的不匹配数据,得到配对数据2553个.由于上海黄金交易所黄金报价单位为人民币元/克,伦敦黄金报价单位为美元/盎司,因此需对Au9999现货价格进行标准化处理,其中1盎司=31.103 5克,汇率采用国家外汇管理局网站统计数据库中提供的人民币基准汇价.

1.2 数据粗粒化处理

选取伦敦标准黄金现货与AU9999的下午定盘价时间序列数据作为研究对象,对于此类经济金融学数据,价格波动扮演着十分重要的角色.

设AUt为第t天的Au9999现货价格,LDt为第t天的伦敦标准金现货价格,AUt-1和LDt-1为第t-1天的Au9999与伦敦金价格,则ΔAU=AUt-AUt-1,ΔLD=LDt-LDt-1.当ΔAU×ΔLD>0时,表示两者之间具有同向联动性;当ΔAU×ΔLD<0时,表示两者之间具有异向联动性;当ΔAU×ΔLD=0时,表示两者之间价格没有联动性[18].

为了更有效地分析它们之间的联动性,所选择的模态符号应越少越好.因此,设两个价格之间的联动性为符号CLi,即ΔAU×ΔLD

由此,可将双变量之间联动波动情况用连续的符号序列来表示,使得对粗粒化的符号序列等同于对时间序列数据的研究.转化后相应的符号序列CLt为

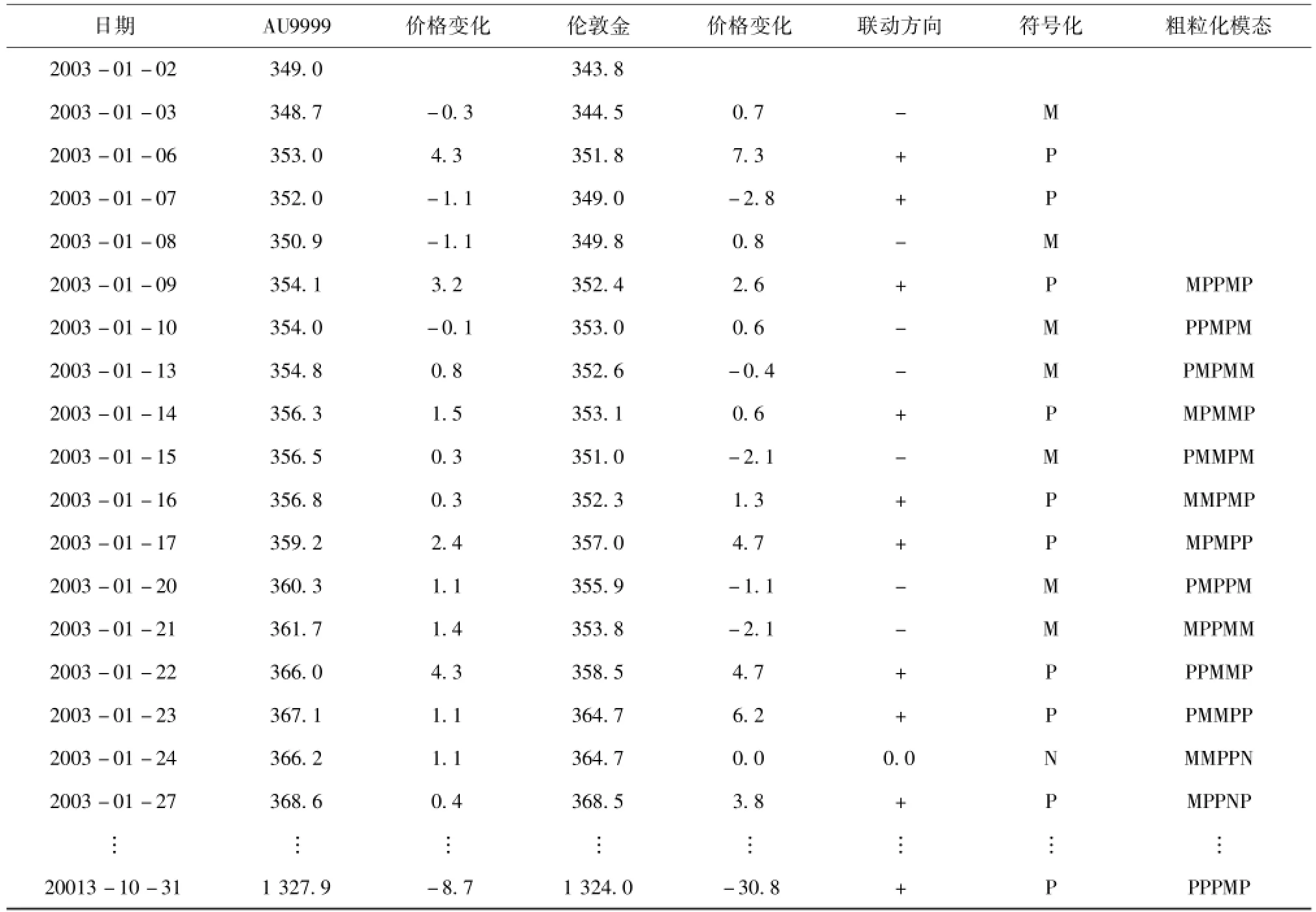

在对2 521-1个联动波动符号化后,将得到同样数量的抽象符号序列CLi=(CL1,CL2,CL3,CL4,CL5,…,CLn)(n=2 520).同样以5个联动波动符号作为一个符号序列,以1天为步长作数据滑动,由此将得到2 516个价格联动波动模态.例如本文所构建的黄金价格联动波动符号序列为:{MPPMPMMPMPPMMPPNP PPPPPPPPMMP…}对此字符串做数据滑窗,形成的模态集合{MPPMP,PPMPM,PMPMM,MPMMP,PMMPM,MMPMP,MPMPP,PMPPM,MPPMM,PPMMP,PMMPP,MMPPN,MPPNP,PPNPP,PNPPP,NPPPP,PPPPP,PPPPP,PPPPP,PPPPP,PPPPP,PPPPM,PPPMM,PPMMP,…}.由于模态形成过程是通过数据滑动的形式实现的,因此后一个模态的形成以前一个模态为基础,模态之间具有了传递性与有向性,便于模态复杂网络的构建.整体数据滑动及模态形成过程如表1所示.

1.3 联动波动复杂网络分析方法

复杂网络分析方法主要用来解释系统中各个要素(即各个模态)之间的分布特征及相互关系,所以应首先构建时间序列双变量联动波动复杂网络模型.复杂网络由节点与边构成,本文构建复杂网络模型时以时间序列双变量联动波动模态为节点,模态之间的有向转换为边,由此构建复杂网络.双变量时间序列联动波动是一个有向加权网络,模态间转换的次数为此有向加权网络的权重.

表1 联动波动粗粒化处理过程Table 1 Coarse-grained process of linkage fluctuation

复杂网络包括许多统计参数,如度、点强度、平均最短路径、中心性、加权集聚系数、小团体及结构洞等.通过对这些参数进行分析可对时间序列双变量联动波动情况、变化规律与演化机理有所掌握,可对其未来演变趋势进行预测,为规避市场风险投资提供决策与建议.

1)联动波动模态的统计规律

联动波动模态统计规律是对联动波动模态间复杂关系的统计.本文所构建的伦敦金与Au9999时间序列双变量联动波动复杂网络属有向加权网络,与无权网络不同,加权网络的边带有权重,因此采用点强度的概念,点强度对应无权网络的度.点强度是该节点在此网络中重要性的体现,它不仅考虑与该节点连接的所有近邻,而且还考虑邻近节点与其之间关联的紧密,即它们之间的权重.点强度的定义为[19]

式(1)中,Ni为与节点i相连接的由节点i指向的所有近邻节点的集合,Wij为节点i到j的权重.点强度越大,表明该模态在复杂网络中的地位越重要,该模态向其他模态转换的次数越多.

不同节点的点强度不一样,强度分布存在差异性,本文将时间序列双变量联动波动复杂网络点强度分布定义为

式(2)中ki代表节点i的点强度,N代表所有节点强度的和.

时间序列双变量联动波动复杂网络的点强度及强度分布描述了双变量之间联动波动模态及其之间的关联程度.节点的点强度及强度分布越大表明当前模态向其他模态转换的次数越多,在网络中出现的概率也就越大,此模态也就越重要.

2)联动波动模态的变化规律

联动波动模态变化规律主要用来研究那些模态在网络中处于重要位置,这些模态之间怎样转换,模态转换中的核心模态有那些,那些节点控制着网络的交往能力,在网络中存在多少个网络子群.

对子群进行分析时可主要采用n-Cliques方法和k-Plex方法.n-Cliques方法主要对网络的可达性进行分析,k-Plex方法是基于节点度基础上子群的一种分析方法.对于一个网络图来说,如果存在这样一个子图,则可称它为n-派系:在网络子图中,该子图中的任何两点之间的最短距离不超过n[20].令d(i,j)代表节点i和节点j之间的距离,则d(i,j)≤n,将满足该条件的所有节点组成的子图即为n-Cliques.k-Plex即满足以下条件的凝集子群:假如子群中有n个节点,子群中的每个节点都至少与n-k个节点直接有边相连,即该子群中的每个节点度数都大于或等于n-k[21].

运用n-Cliques方法和k-Plex方法可对网络中的凝集子群进行分析,可以解决该复杂网络中那些模态存在着较多的相互转换,但是对于模态转换中的核心模态及不同模态的重要性进行挖掘还需要对其集聚系数进行研究.加权聚集系数为有向复杂网络中表示网络节点近邻之间聚集性质的一个统计参数,聚集系数越高,表示近邻之间的关联程度越紧密,反之越松散.伦敦金与Au9999联动波动复杂网络就属于加权复杂网络,权重表示两个节点之间关系的紧密程度,权重越大,关系越紧密.本文将加权聚集系数定义为[22]

式(3)中,wij代表节点(i,j)边的权重,ki代表节点i的点强度,Si代表节点i的度数.aijajkaki代表三个节点之间是否相互有关联,值为0表示它们之间没有关联,值1表示它们之间有边相关联,如果三者之间均有关联,表示它们构成一个三角形.加权聚集系数值越高,代表该模态在子群中位置越重要,该模态与其他模态转换越频繁越紧密.

3)联动波动模态的演化规律

联动波动模态演化规律主要研究不同模态随时间演化情况,联动波动模态是通过哪些模态进行转化的,转化周期是多少.联动波动模态演化规律可借助中介中心性和平均路径长度来统计分析.

对于节点控制能力的分析,可对网络的中介中心性进行分析.节点中介中心性wk的定义如下:设c(i,j)是节点i与j之间所有最短路径的总数,路径的长度就是路径通过的各条边的权重,这些路径中通过中间节点k的路径数为ck,则节点k的中介中心性测度wk为所有节点对wk(i,j)的和[23].

假如两个节点i和j之间的距离为dij(即任意两个节点相互连接所要经过的连边数),网络的平均路径长度定义为任意两个节点之间距离的平均值.在有向网络中,网络的平均路径长度定义为:其中N为网络中的节点数目.

2 结果及分析

2.1 联动波动模态统计规律

本文对双时间序列双变量伦敦金与Au9999下午定盘价联动波动模态点强度及强度分布进行了统计计算,对其模态作了粗粒化处理,得到了联动波动的符号序列.由此符号序列组成的联动波动模态理论上存在35=243种,但是实际只出现了106个,其它模态并没有出现.对符号序列中不同符号出现的次数进行统计后,发现代表正向联动波动的符号P出现了1 668次,占比66%,代表异向联动波动的符号M出现了819次,占比32%,代表无联动波动的符号N仅出现了45次,占比仅2%.这说明在2003年到2013年间,伦敦金与Au9999价格联动性较强,这与事实一致,结果如图1所示.

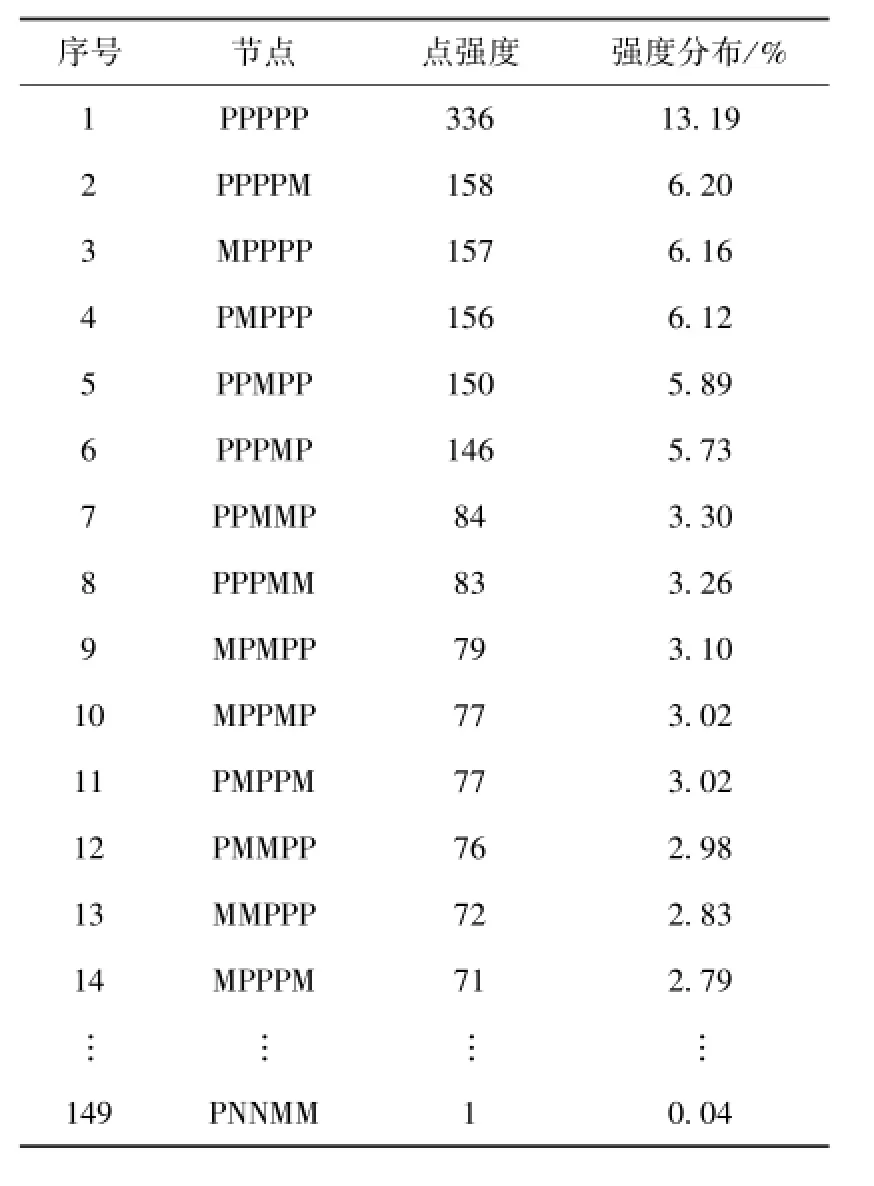

对双变量联动波动模态节点强度及强度分布进行统计计算,结果如表2所示.

图1 联动波动符号出现次数比重Fig.1 Proportion of P,M,N

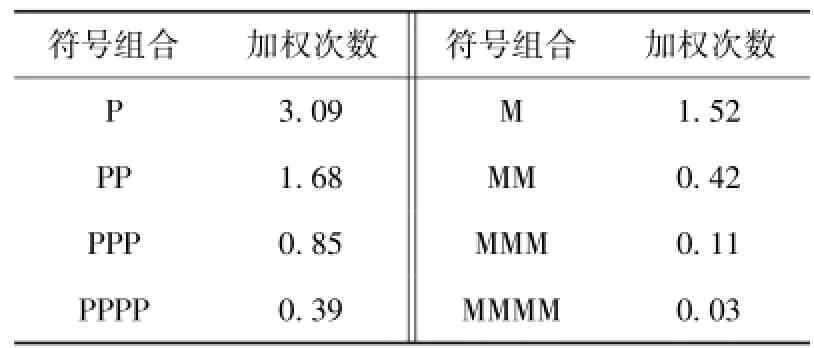

由表2可知,代表伦敦金与Au9999连续5天同向联动的字符PPPPP点强度为336,代表连续5天异向联动的字符MMMMM点强度为17,这说明在这十年多内,伦敦金与Au9999连续5天同向变化共出现了336次,而连续5天异向变化出现次数较少,只有17次,伦敦金与Au9999价格同向联动性较强.在点强度最高的32个节点中,字符“N”出现次数为零次,这表明在近10年的黄金现货市场中,黄金现货价格波动激烈,两者之间连动性较强.两者之间的联动方向性,可通过对加权次数M的计算来获得.M可定义为价格波动符号出现的次数与该节点的强度分布(即加权次数的权重)的乘积.

在节点度数最高的32个节点中,其联动性符号组合加权次数如表3所示.由表3可知,随着同向与反向符号数量的增多,同向符号组合除以反向符号组合的数值越来越大,这表明在黄金现货联动波动网络中,随着时间的逐步推移,同向联动性出现的比率越来越多,价格同增或同长频率越来越高.

在106个节点中,点强度排名前32的节点强度分布占比92.15%,这32个模态向其他模态转变、或者其他模态向此32个模态转换概率相对较高.节点强度分布在0.2%以下的节点个数为63,这些节点在此复杂网络中出现概率较小.

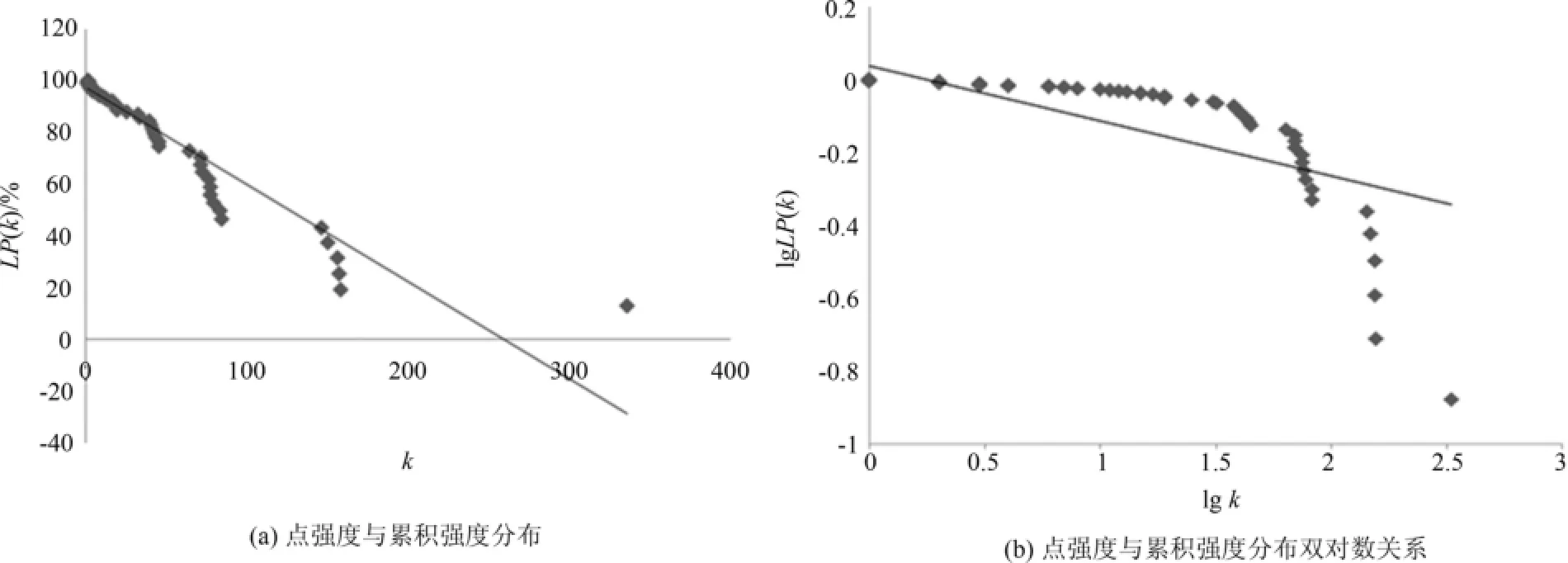

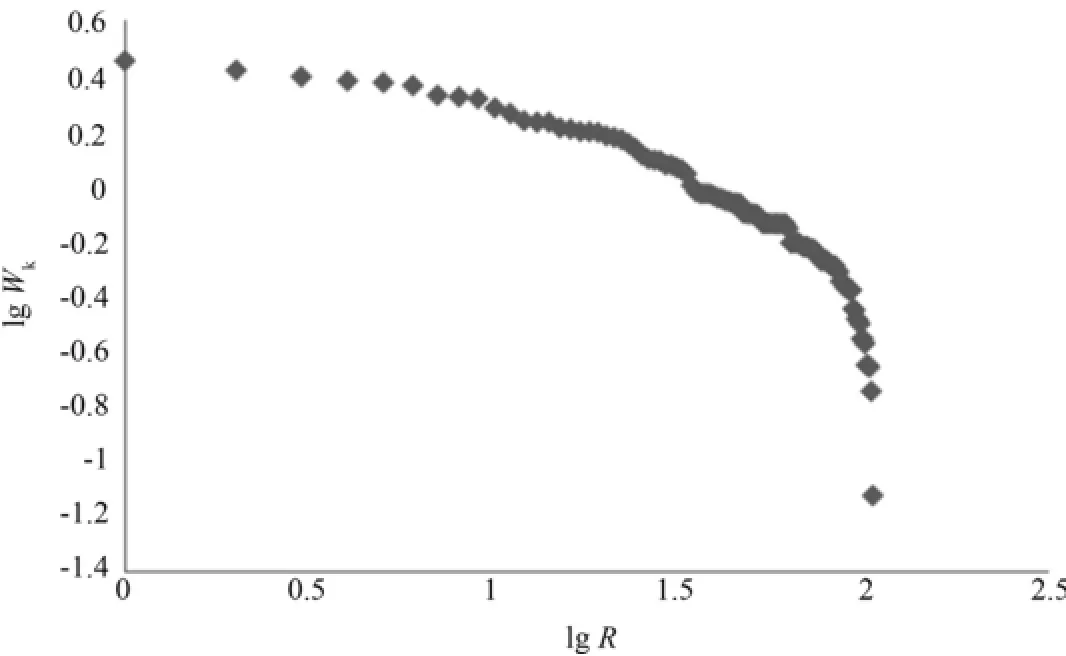

时间序列双变量伦敦金与Au9999价格联动波动复杂网络节点强度k与累积强度LP(k)分布关系如图2所示.

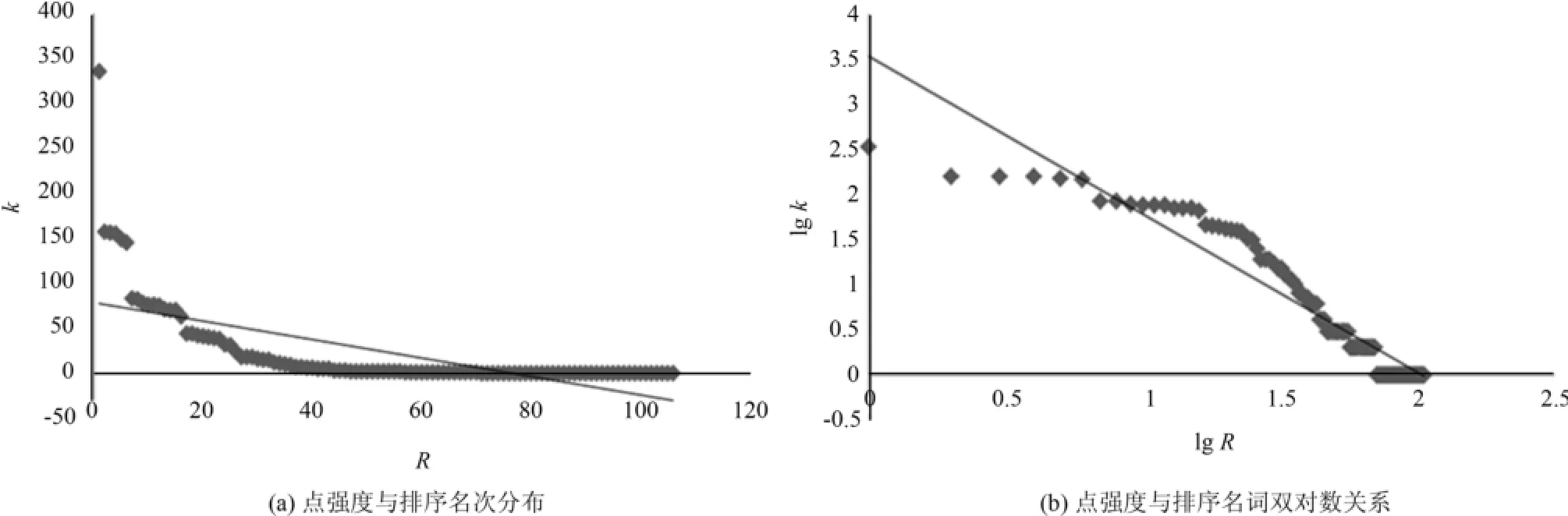

对联动波动复杂网络节点的点强度由高到低排序可得到各个节点的排序名词,并计算点强度与排序名词的对数,得到线性回归方程Y=-1.751 8+3.528,回归系数为0.901,发现它们整体上也服从幂律分布,结果如图3所示.

表2 联动波动复杂网络各节点点强度及强度分布Table 2 Strength degrees and distribution of nodes of a linkage fluctuation complex network

表3 前32个模态联动性符号组合加权次数Table 3 Weighted counts of linkage fluctuation combination symbols of former 32 nodes

图2 (a)点强度与累积强度分布;(b)点强度与累积强度分布双对数关系Fig.2 (a)Distribution of strength degree and accumulation strength degree;(b)Double logarithm distribution of strength degree and accumulation strength degree

由以上分析可知,时间序列双变量伦敦金与Au9999收盘价格联动波动复杂网络点强度与强度分布、排序名词均服从幂律分布,且同向联动性趋势较强.说明我国黄金现货价格Au9999受到伦敦金价格的影响,且基本保持同步.但是二者之间并非完全同步,表明我国在制定黄金现货价格时,并不是完全与国际价格一致,而是根据我国政治经济环境作适当调整.

图3 (a)点强度与排序名次分布;(b)点强度与排序名词双对数关系Fig.3 (a)Distribution of strength degree and its ranking;(b)Double logarithm distribution of strength degree and its ranking

2.2 联动波动模态变化规律研究

运用n-Cliques对伦敦金与Au9999价格联动波动复杂网络进行统计研究,当n=2,节点规模为7时,存在11个子群;当n=2,节点规模为8时候,存在2个子群,结果如表4所示.

表4 n-Cliques方法联动波动复杂网络子群集合Table 4 Clusters of a linkage fluctuation complex network based on n-Cliques

表4中,13个子群中模态之间的相互转换最多不超过2步,当某一模态属于一子群时,此模态转化为同一子群内其他模态概率较大.13个子群根据其模态可分为二类:1-11号子群中,符号P和M出现次数相当,价格正向联动与异向联动相互转换频率较高;12-13号子群中,符号M出现次数较多,在这两个子群中,持续的异向联动波动相互转换概率较大.在某些子群中,价格联动波动以同向为主,但黄金现货市场有时会根据实际情况进行微小调整,例如小团体“NMPPP、MMPPP、MPPPP、PMPPP、PPPMM、PPPMP、PPPPM、PPPPP”中就存在9天的异向联动.当进入小团体模态时,价格联动变化遵循一定规律,能对黄金市场交易、风险投资及规避经济风险提供决策参考.运用k-Plex方法,当k=2,节点规模为4时,共存在33个子群,在这33个子群中,每个节点都至少与3个节点直接有边相连,且向这些节点转化较频繁;当k=2,节点规模为5时,不存在子群.

通过对网络的子群进行统计分析有助于掌握联动波动变化过程中那些模态变化较为频繁和迅速.但是要挖掘核心模态及不同模态在转换过程中的重要性,还需要对此网络的聚集系数进行分析.

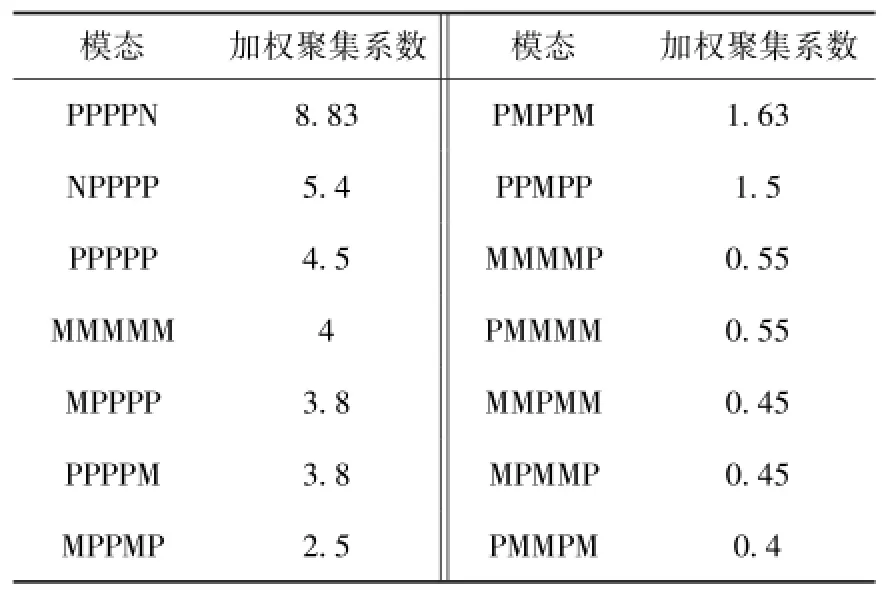

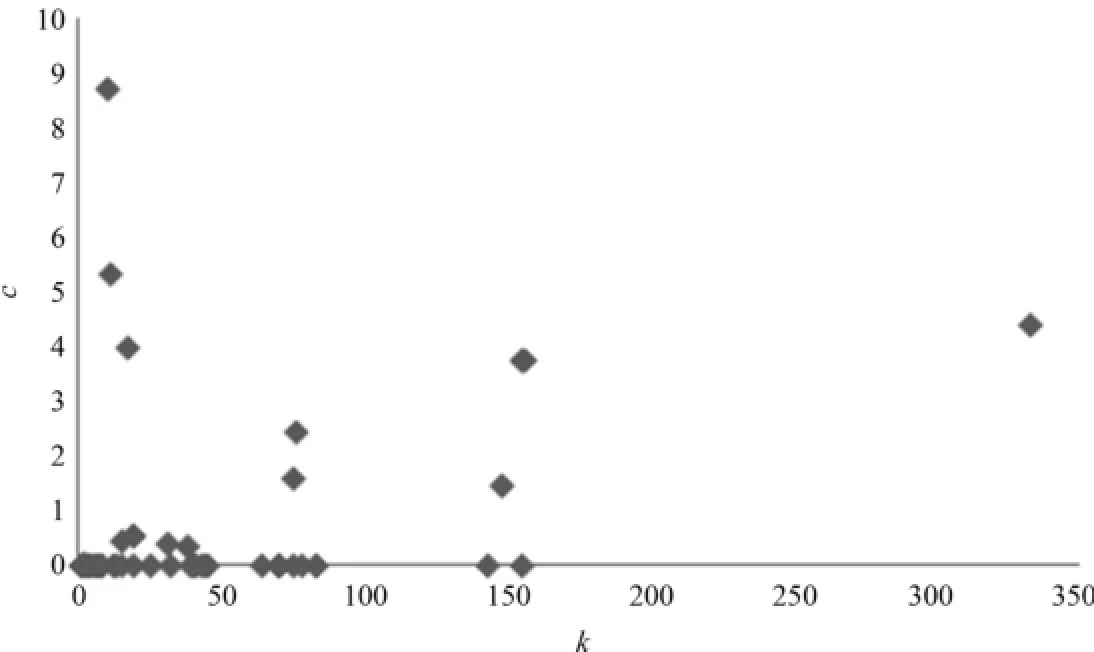

实验发现整个网络中仅有14个模态的加权集聚系数不为零,前7个节点占比86%,即这14个模态的近邻节点之间有关联,形成了以这些模态为核心的14个小群簇(见表5).在复杂网络中,若节点的聚集系数较高,度值也较高,则说明该节点在网络中具有一定的主导地位.建立节点加权聚集系数与点强度的分布发现,两者之间并没有表现出良好的相关性,时间序列双变量联动波动复杂网络表现出较高的复杂性,如图4所示.

表5 各模态及其加权聚集系数Table 5 All models and their weighted clustering coefficients

图4 节点加权聚集系数与点强度分布Fig.4 Distribution of weighted clustering coefficients and strength degrees

2.3 联动波动模态的演化规律

通过对此网络的中介中心性进行计算发现模态MPPPM、PPPMP、PPPPM、PPPMM、MMPPP、PPMPN中介中心性较高,其中MPPPM为组群1、2、8、9的核心模态,PPPMP为组群1-7的核心模态.研究节点中介性与节点强度发现,某些点强度较高的节点(如PPPPP)中介中心性很弱,某些点强度较低的节点(如PPMPN或NPPPP)反而充当着网络中重要的中介功能.当网络中出现如PPMPN或NPPPP节点时,说明该时期为伦敦金与Au9999价格联动波动的过渡时期,从而可以对下一时期的波动状态做出预测.

对节点的中介中心性与等级数取双对数,结果如图5所示.由图5可知,双对数坐标系下,等级数与中心性呈幂律关系.

通过对时间序列双变量联动波动复杂网络中节点中介性进行分析,发现此网络中某些节点的中介性较高,这意味着网络中任意两个价格联动波动模态之间的转换经过这些节点中转的可能性较大,这些节点对控制其他节点的转换具有重要意义,它们在一定程度上可以作为联动波动模特之间转换的前兆,对其进行研究将有利于更好的把握黄金价格变化的规律性,为规避市场风险提供决策支持.

时间序列双变量联动波动复杂网络是一个有向加权网络,通过计算发现此网络的平均路径长度为7.670,网络基于距离的聚类系数为0.166(范围从0到1,值越小代表集聚性越弱),加权距离为0.833.结合加权聚集系数分析结果可知,在10个小族群中,模态之间转化不需要经过多次路径,而在这10个族群之外的其他模态节点之间平均转换周期为7.7.

此网络基于距离的聚类系数为0.166,接近于0,这表明此网络聚集性很弱,尽管此网络中存在10个小族群,但每个族群中模态数量较少,并且族群间关联性也较弱.例如,节点PPPPP与MMMMM聚集系数相对较高,但此两个节点之间如要进行转换至少需要5步(PPPPP→PPPPM→PPPMM→PPMMM→PMMMM→

图5 等级数与中介中心性双对数Fig.5 Distribution of betweenness centrality and ranking

MMMMM),如图6所示.

图6 模态PPPPP与MMMMM转换过程示意图Fig.6 Transformation process of PPPPP and MMMMM

3 结论

时间序列双变量联动波动是一个非线性、非稳定的复杂系统.现有的传统经济学中的方法很难揭示其波动机理,而物理经济领域的研究为我们提供了一些新的思路和方法.对于此类问题,国内外学者通常根据一定的规则将单时间序列变量波动状态转化为特定的符号,运用复杂网络对其波动状态(即变量的升与降)进行统计分析,但是对双变量联动波动模态变动及内在演化机理却没有涉及.

选择时间序列双变量伦敦金与Au9999价格作为样本数据,对其联动波动状态进行粗粒化,步长为1天作数据滑动,构建连续五天的价格联动波动模态.借鉴复杂网络理论,构建时间序列双变量联动波动复杂网络模型,通过对复杂网络模型进行分析,对其模态分布规律、变化规律和演化机理进行了研究.

由于时间序列双变量联动波动是一个非线性的、动态变化的复杂系统,常受到国际政治经济环境及其他因素的影响,且现实社会中存在不同的时间序列变量,其联动波动具有不同的分布特征和演化机理.下一步将收集更多的数据,对时间序列双变量影响因素及不同类型变量联动波动进行研究.

[1] 苏木亚,郭崇慧.基于主成分分析的单变量时间序列聚类方法[J].运筹与管理.2011,20(6):66-72.

[2] Armstrong J S.Long range forecasting:From crystal ball to computer[M].2nd ed.New York:Wiley,1985.

[3] Filders R,Lusk E J.The choice of a forecasting model[J].Omega,1984,12:427-435.

[4] Hill G,Filders R.The accuracy of extrapolative methods:An automatic Box-Jenkins package sift[J].Journal of Forecasting,1984,3:319-323.

[5] Meade N,Smith I M.ARARMA vs ARIMA-A study of the benefits of a new approach to forecasting[J].Omega,1985,13:519534.

[6] Pandit S M,Wu S M.Time series and system analysis with application[M].New York:Wiley,1983.

[7] Thury G,Anderson In O D,et al.Time series analysis:Theory and practice 1:Modeling private consumer expenditure in Austria by intervention analysis[M].Armsterdam:North-Holland,1980:349-364.

[8] Abraham B,Ledolter J.Statistical methods for forcasting[M].New York:Wiley,1983.

[9] 魏晓琴,潘妍霞,陈慧芳.上海黄金市场与伦敦黄金市场价格联动关系研究[J].金融理论与实践,2012,3:46-52.

[10] Yen H L,Hsu Ning H.Jump dynamics with structural breaks for crude oil prices[J].Energy Econ,2012,32:343-350.

[11] 郑涛.金属期货与现货市场价格互动关联规则挖掘研究[J].企业经济,2011,(1):166-169.

[12] Kaufmann R K,Ullman B.Oil prices,speculation,and fundamentals:Interpreting causal relations among spot and future prices[J].Energy Economics,2009,31(4):550-558.

[13] Svetlana M,Russell S Energ.Cointegration between oil spot and future prices of the same and different grades in the presence of structural change[J].Energy Policy,2009,37:1687-1693.

[14] 周磊,龚志强,支蓉,封国林.利用复杂网络研究中国温度序列的拓扑性质[J].物理学报,2008,57(11):7380-7389.

[15] 陈卫东,徐华,郭琦.国际石油价格复杂网络的动力学拓扑性质[J].物理学报,2010,7(59):4514-4523.

[16] 高湘昀,安海忠,等.原油期货与现货价格联运性的复杂网络拓扑性质[J].物理学报,2010,6(60):0659021.

[17] 魏晓琴,潘妍霞,陈慧芳.上海黄金市场与伦敦黄金市场价格联动关系研究[J].金融理论与实践,2012,3:46-52.

[18] 高湘昀,安海忠等.原油期货与现货价格联动性的复杂网络拓扑性质[J].物理学报,2010,6(60):068902.

[19] Yook S H,Jeong H,Barabási A L,Tu Y.Small world network of athletes:Graph representation of the world professional tennis player[J].Phys Rev Lett,2010,86:5835-5838.

[20] Wasserman S,Faust K.1994 social network analysis:Methods and applications[M].Cambridge:Cambridge University Press,1994:275.

[21] Ronald S B.1992 strnctural holes:The social structure of competition[M].Cambridge:Harvard University Press,1992:66.

[22] Barrat A,Barthelemy M,Pastor S R,Vespignani A.The architecture of complex weighted networks[J].Sci USA,2004,101:3747-3752.

[23] Zhou L,Gong Z Q,Zhi R,Feng G L.Influence of time delay on global temperature correlation[J].Acta Phys Sin,2011,20(8):380-387.

Linkage Fluctuation in Double Variables of Time Series Based on Complex Networks

AN haigang

(Management Science and Engineering,Shijiazhuang University of Economics,Shijiazhuang 050031,China)

To study linkage fluctuation of double variables of time series,we took London Gold and Au9999.Model of linkage fluctuation is consisted of characters{P,N,M},using coarse graining process.Nodes of complex network are 5-symbol strings.Linkage fluctuation complex network is composed of all models and link edges between them.It indicates that models have power-law distribution,clustering and periodicity.Transmission and evolution are finished mainly by few models.It provides an analyzing method for many kinds of double variables of time series and ideas for general law of multi-variables of time series,as well.

complex networks;coarse-grained;linkage fluctuation;time series

date: 2013-11-25;Revised date: 2014-04-02

N945.2

A

2013-11-25;

2014-04-02

国家自然科学基金(71173199)、国土资源部资源环境承载力评价重点实验室和河北省重点学科技术经济及管理联合资助作者简介:安海岗(1980-),男,博士,从事复杂系统与复杂项目管理研究,E-mail:anhaigang@163.com

1001-246X(2014)06-0742-09

猜你喜欢

数学年刊A辑(中文版)(2022年1期)2022-08-20 08:50:50

幼儿园(2021年6期)2021-07-28 07:42:14

数学年刊A辑(中文版)(2021年4期)2021-02-12 01:21:00

小学生学习指导(低年级)(2019年11期)2019-11-25 07:31:48

今日农业(2019年12期)2019-08-13 00:50:14

文学少年(原创儿童文学)(2019年1期)2019-05-23 09:37:26

中国化肥信息(2019年3期)2019-04-25 01:56:16

环境保护与循环经济(2017年2期)2017-09-26 11:52:16

小学生导刊(2017年13期)2017-06-15 20:29:38

哈尔滨师范大学自然科学学报(2015年1期)2015-04-19 06:55:30