商业银行逆周期缓冲资本监管:实证分析及可行性研究

2014-06-07 10:02李树生王文峰

经济与管理研究 2014年8期

李树生 王文峰

商业银行逆周期缓冲资本监管:实证分析及可行性研究

李树生 王文峰

《巴塞尔协议Ⅲ》要求各国监管当局制定逆周期缓冲资本监管框架,并根据需要计提逆周期缓冲资本,以保护银行业免受信贷过度投放导致的潜在损失。本文选取1994~2013年中国经济金融数据对逆周期缓冲资本机制进行了实证分析,结果显示逆周期缓冲资本机制在中国金融监管中具有一定的适用性和可行性。由此,本文提出完善逆周期监管指标体系以及制定逆周期监管政策和工具的相关建议。

宏观审慎监管 逆周期缓冲资本 经济波动周期 可行性

一、引言

2008年金融危机对全球金融体系和实体经济造成了重创,同时暴露出了各国金融监管存在的问题,也对原有金融监管理念、模式、方法和工具等带来新的挑战。经济学家普遍认为导致此轮金融危机的主要因素是宏观审慎监管缺失。宏观审慎监管主要是从空间和时间两个维度防范金融风险,其中空间维度是关注银行体系之间相互关联所导致的系统性风险,通过加强对金融市场、系统性重要银行、金融产品等方面的监管,弱化金融体系内部的关联性,降低金融体系风险集中度。时间维度注重防范金融系统的亲周期性,亲周期性主要是由于监管资本、信用评级、拨备计提政策及国际会计准则等因素导致,主要表现在经济上行时期,借款人的财务状况改善,抵押品价值上升,银行通常会积极扩张信贷,刺激经济发展,同时也导致金融结构失衡,累积大量的系统性风险;而在经济下行时期,由于借款人财务状况恶化,不良贷款上升,银行会基于审慎原则而收缩贷款,这将进一步加剧经济周期的波动。缓解金融体系亲周期性的主要方法是将监管变量逆周期化,制定逆周期监管工具,构建逆周期监管框架。从逆周期监管和全局的角度出发,防范由金融体系亲周期性和跨部门传染引发的系统性风险是维护金融体系稳定的重要途径和方式,目前已在国际上形成共识。2009年巴塞尔委员会成立了宏观变量工作组(Macro Variables Task Force,MVTF),负责逆周期监管框架的研究和规则制定,随后MVTF提出了逆周期监管政策工具,主要包括:一是缓解最低资本要求的亲周期性;二是推动建立更具前瞻性的拨备计提方法;三是要求银行建立“留存资本”,以抵御经济下行时期可能发生的损失;四是引入“逆周期缓冲资本”,保护银行业免受信贷过度增长而带来的潜在损失。2010年12月,巴塞尔委员会正式公布了《巴塞尔协议Ⅲ》(BaselⅢ),强化对逆周期缓冲资本的监管,并将其作为衡量金融体系系统性风险的指标之一,要求各国监管当局根据本国银行业实际情况,制定逆周期缓冲资本监管政策框架,视需要要求银行计提逆周期缓冲资本。

在逆周期缓冲资本、动态拨备机制、相机选择的国际会计准则等多种逆周期监管政策工具中,逆周期缓冲资本是最基本、最重要的宏观审慎监管工具,也是对商业银行从最根本的资本管理角度实施逆周期监管的工具,对金融体系稳定和宏观经济发展具有重要意义。因此,本文将重点探讨巴塞尔委员会逆周期缓冲资本监管机制在中国银行监管实践中的可行性,并提出相关政策建议,为监管部门制定逆周期监管政策提供参考。

二、中国商业银行计提逆周期缓冲资本的实证分析

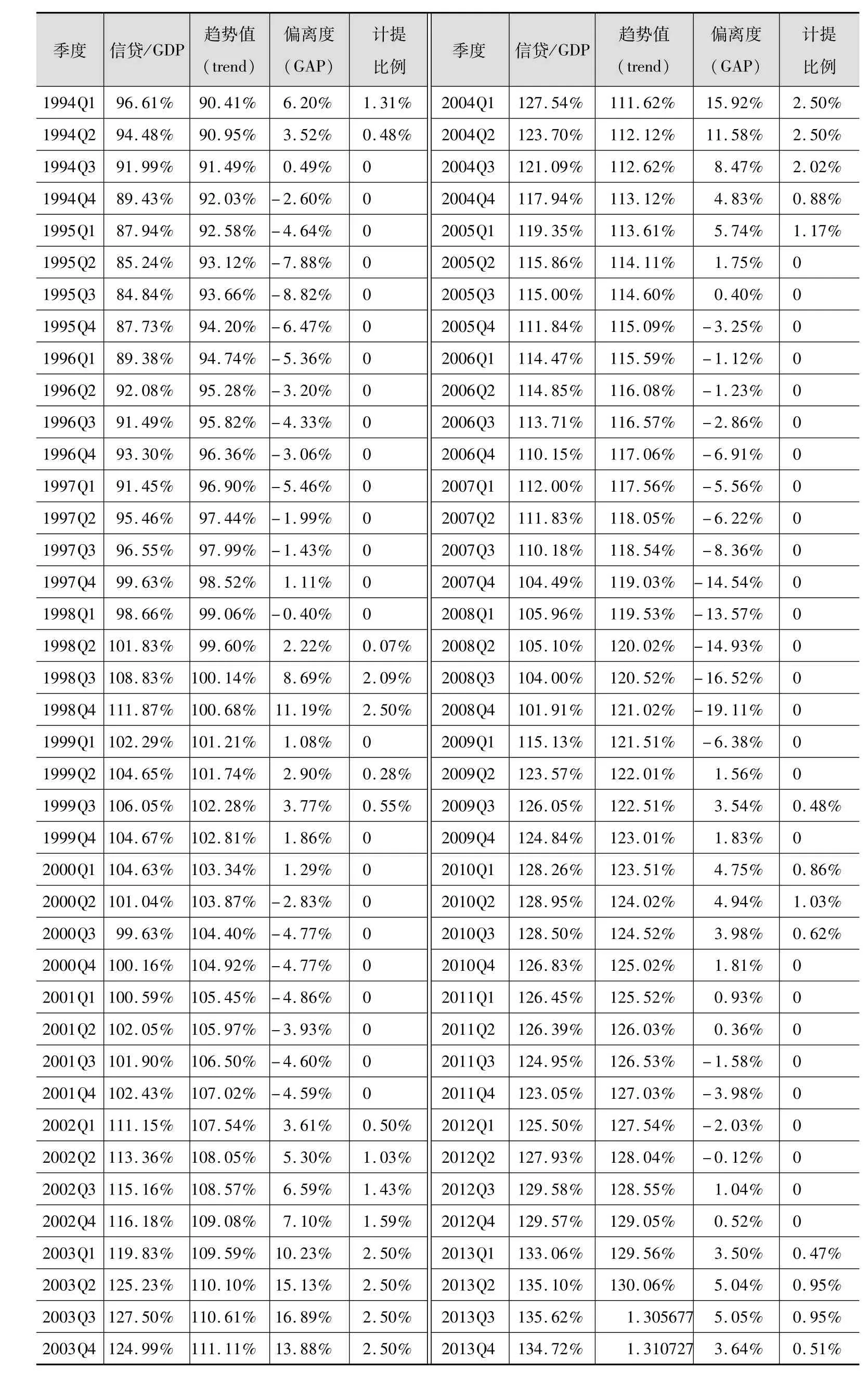

表1 1994~2013年中国信贷余额(Credit)及国内生产总值(GDP)数据表

目前,中国金融监管部门对逆周期缓冲资本尚未提出监管要求,因此无法直接评价其在国内的实施效果。但按照巴塞尔委员会发布的《各国监管当局实施逆周期缓冲资本的指引》所设定方法,通过国内历年信贷和GDP数据,可以测算逆周期缓冲资本的提取时点和比例,将测算结果与实际经济周期进行对比,可判断出逆周期缓冲资本机制在中国商业银行监管中的可行性。

(一)逆周期缓冲资本计提情况

一是选取1994年一季度至2013年四季度中国银行业与宏观经济数据(表1)①信贷余额和GDP数据是根据人民银行和国家统计局公布的数据整理得到。,计算信贷余额(Credit)/国内生产总值(GDP)值。其中,信贷余额数据与指引保持一致,包括对实体经济部门的贷款、中期票据、短期融资券、企业债等;国内生产总值(GDP)是将季度GDP数据转换为年度GDP数据,转化方法是第t季度的年化GDP=当季度GDP与前三季度GDP之和,即GDPt=GDPt+GDPt-1+GDPt-2+GDPt-3;二是采用λ平滑指数为400000的HP滤波分析法,利用Eviews软件进行HP滤波分析,生成相应的趋势值(Trend);三是将信贷余额/GDP的时点值减去趋势值,得到偏离度(GAP);四是根据计提逆周期缓冲资本的分段函数,将偏离度(GAP)转换为逆周期缓冲资本,即当偏离度(GAP)小于2%时,不计提逆周期缓冲资本;当偏离度(GAP)介于2%至10%时,偏离度(GAP)每上升1个百分点,缓冲资本计提比例上升0.3125个百分点;当偏离度(GAP)超过10%时,计提2.5%的缓冲资本。

表2 1994~2013年逆周期缓冲资本计提结果

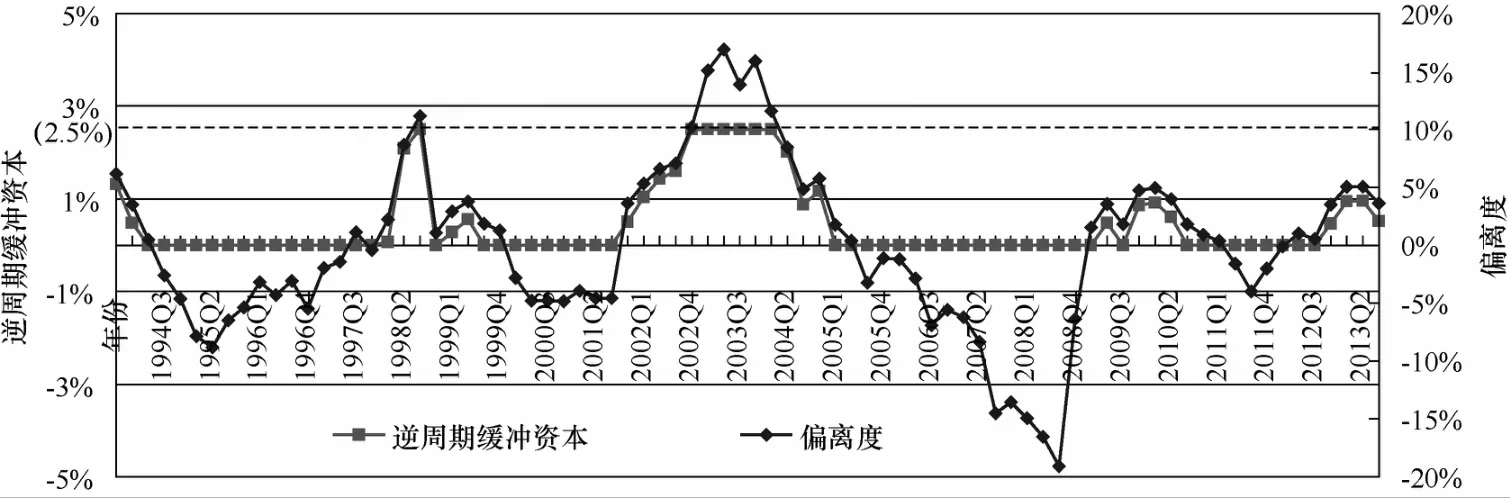

以上计算结果显示(表2和图1):1994~2013年,中国银行业计提逆周期缓冲资本时间主要集中在三个阶段,第一个阶段是1998年二季度到1999年三季度;第二个阶段是2002年一季度到2005年一季度;第三个阶段是2009年二季度到2010年三季度。

图1 1994~2013年中国银行业逆周期缓冲资本计提情况

第一阶段:1998年二季度至1999年三季度。为抵御1997年亚洲金融危机影响,中国从1998年开始实施积极的财政政策和稳健的货币政策,信贷投放增长较快,银行体系风险逐步积累,需要计提一定的逆周期缓冲资本。其中在1998年四季度缓冲资本计提达到了2.5%的峰值。

第二阶段:2002年一季度至2005一季度。在这一时期,世界经济形势逐步好转,国际热钱竞相流入中国,国内经济运行良好,国内金融机构加大了信贷投放。2002~2005年,中国广义货币M2余额分别为18.5、22.1、25.3、29.9万亿元,同比增长16.8%、19.6%、14.6%、17.6%[1]。其中,从2003年一季度至2004年二季度的连续6个季度中,缓冲资本计提比例达到了2.5%的峰值,与2003年M2增长较快基本一致。

第三阶段:2009年二季度至2010年三季度。为抵御国际金融危机对中国的不良影响,稳定经济增长,2009年中国实施了积极的财政政策和宽松的货币政策,推出了4万亿人民币的经济刺激计划,银行信贷呈现井喷。同时居民消费指数(CPI)从2009年二季度开始逐步上升,2010年末已达5.1%。为防止通货膨胀,2011年开始紧缩性的财政政策和货币政策。这一阶段缓冲资本计提比例逐步上升,2010年二季度缓冲资本达到1.03%,与实际经济运行情况基本一致。

(二)与中国宏观经济运行情况对比

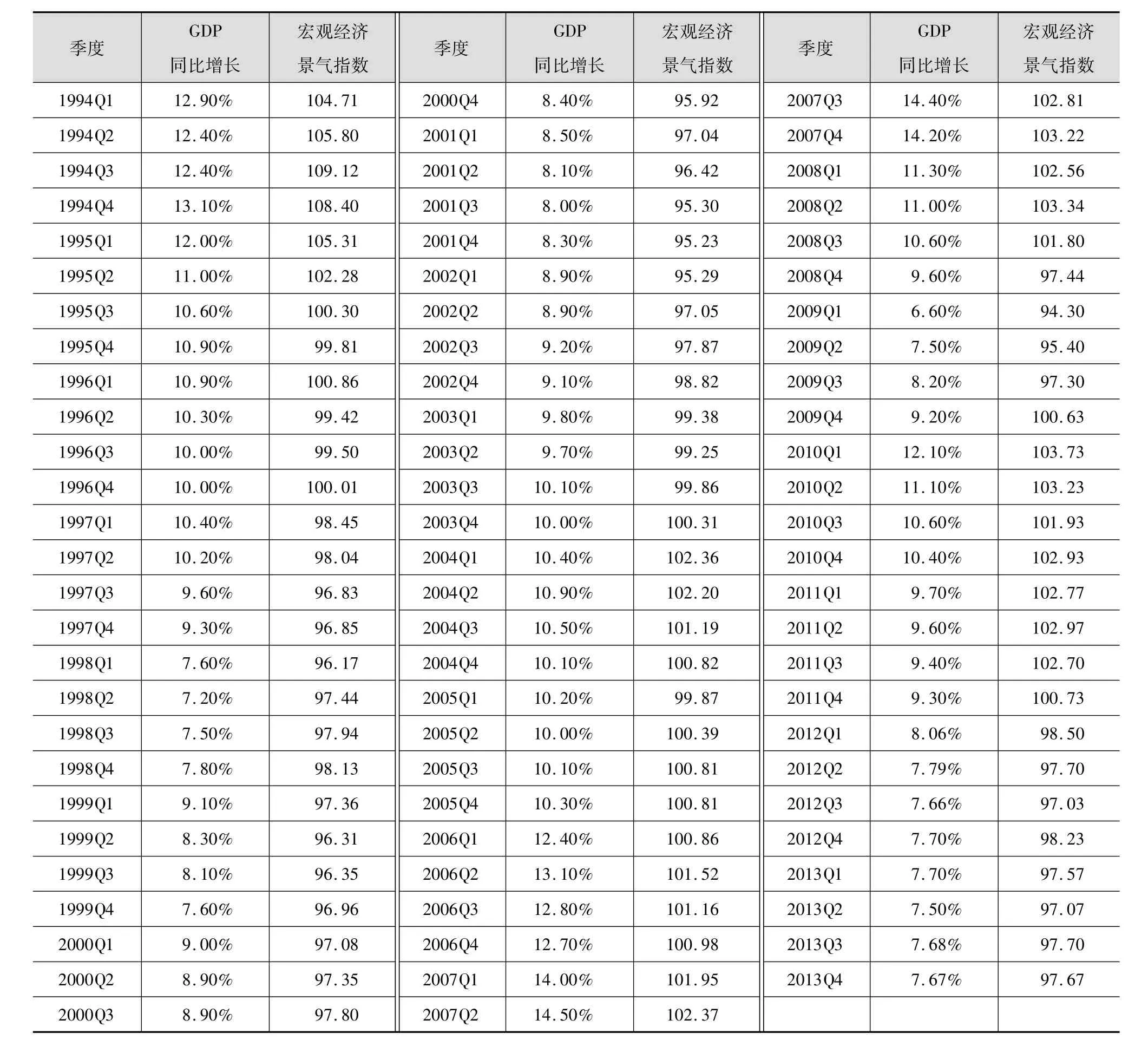

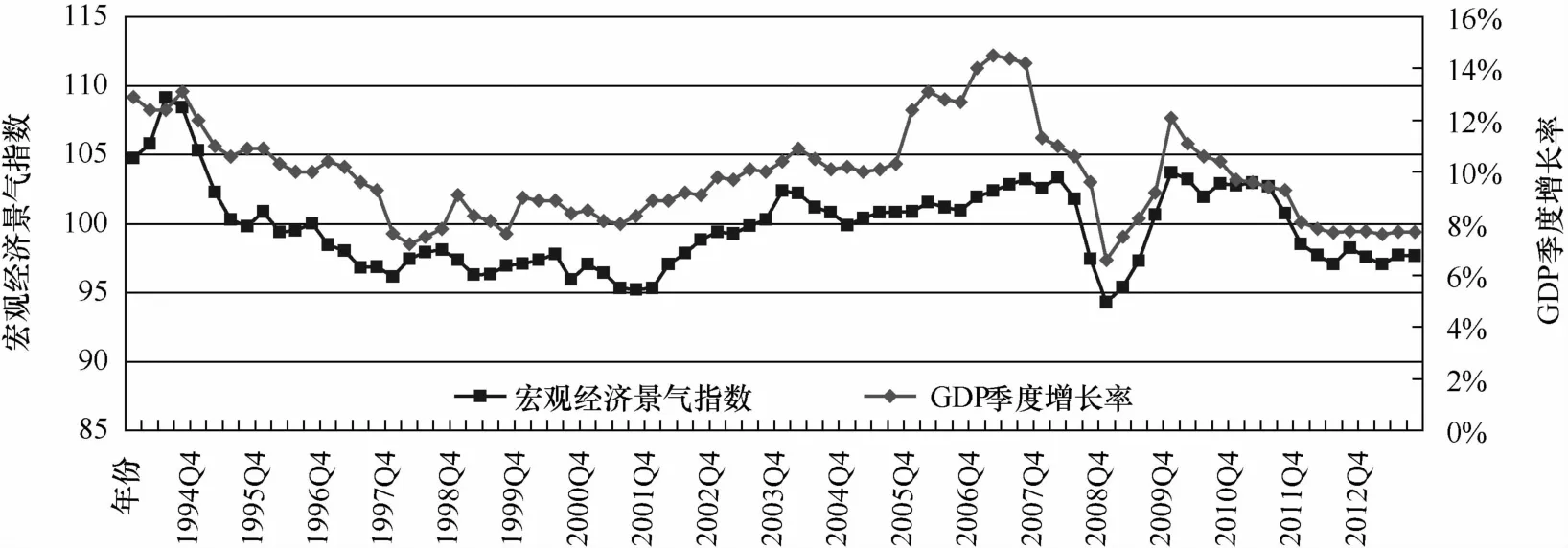

宏观经济景气指数的“一致指数”可以反映当前宏观经济的基本走势,较好地阐释经济运行的周期性。因此,本文选取国家统计局中国经济景气监测中心发布的1994~2013年宏观经济景气指数的“一致指数”来衡量中国经济的周期性①国内生产总值(GDP)增长率和宏观经济景气指数是根据国家统计局网站公布的数据整理得到。。为更好地反映中国经济波动周期,本文将“一致指数”的月度数据通过移动平均法(Mt=(Mt-1+Mt-2+Mt-3)/3)进行处理,然后再计算每个季度内的算术平均数,即得到本文使用的季度宏观经济景气指数(表3)。从宏观经济景气指数和GDP季度增长率(图2)可以看出:中国宏观经济主要经历了三个明显的上升阶段,第一个阶段是1998年二季度到1999年三季度;第二阶段是2002年一季度到2004年一季度;第三个阶段是2009年二季度到2010年一季度。

将逆周期缓冲资本的计提情况与和宏观经济运行周期进行对比,可以看出当经济处在上升周期时,逆周期缓冲资本的计提周期与宏观经济景气指数反映的经济周期基本一致。但值得注意的是:在经济处在下行周期时,结束计提或释放逆周期缓冲资本的时间明显滞后。如从宏观经济景气指数分析,2004年二季度经济形势就已经开始出现缓慢下行的趋势,但图1显示在2004年二季度到2005年一季度仍需要提取一定的逆周期缓冲资本。

表3 1994~2013年中国国内生产总值(GDP)同比增长及宏观经济景气指数表

图2 1994~2013年中国宏观经济景气指数和GDP季度增长率

三、结论及政策建议

上述基于中国经济金融数据的实证分析表明:信贷余额/GDP指标能较为准确地用以判断、识别中国信贷过快增长、系统性风险累积等问题,提醒监管部门及时要求商业银行计提缓冲资本,保护其免受信贷过度投放带来的损失,进一步起到熨平经济周期的作用。因此,巴塞尔逆周期缓冲资本机制对防止中国银行信贷过快增长,提升中国银行业抵御系统性风险的能力,具有一定的适用性和可行性。

但是,目前实施逆周期缓冲资本计提政策的难度较大,尤其在中国现有的监管体系下应注意以下几个方面:一是如果不能准确地判断经济形势,逆周期监管工具不但不能起到抑制作用,反而会加剧经济周期的波动,这对监管当局独立性和研究能力提出了一定的要求;二是人民银行和银监会应注意到信贷余额/GDP指标在释放缓冲资本时存在一定延迟,尤其是在经济刚刚进入下行阶段的反转时期,释放缓冲资本信号延迟更为明显;三是逆周期缓冲资本是为保护银行业免受信贷过度投放导致的潜在风险损失,对宏观经济周期的平滑作用只是正面的“溢出效应”,因此不能将其作为调控宏观经济的工具和手段;四是金融体系内在的亲周期性与经济周期的波动一样,都是客观经济现象,不可能完全消除。

虽然中国对商业银行实施逆周期监管尚处在起步阶段,但将是今后银行业监管政策改革的重要方向。基于上述分析结论,本文提出进一步完善中国逆周期监管政策工具的相关建议:

一是进一步完善计提或释放逆周期缓冲资本的指标体系。通过对中国经济金融数据的实证分析,信贷余额/GDP可以较为准确地计算计提缓冲资本的时点,但是在释放时存在延迟。因此,在实施逆周期监管政策时,监管部门应在巴塞尔资本协议框架的基础上,综合考虑GDP增长率、产出缺口率、信贷增长率、资产价格指数、投资增长速度以及CPI、PPI、PMI等指标,进一步完善中国银行业计提或释放逆周期缓冲资本的指标体系。

二是加强逆周期监管工具与货币政策工具的协调使用。除巴塞尔委员会提出的逆周期缓冲资本等工具外,中国央行货币政策工具中也存在一些可发挥逆周期效果的政策工具。监管当局应加强逆周期监管工具与货币政策工具间的协调,既有助于提高金融体系作为经济冲击吸收器的作用,又有助于增强货币政策的影响和有效性,从而起到熨平经济周期的作用。

三是创新、丰富逆周期监管工具。《巴塞尔协议Ⅲ》主要是通过资本监管实现逆周期调节作用,但仅仅依靠资本调节可能会出现偏差,因此,创新、丰富逆周期监管工具,进一步加强微观和宏观逆周期监管工具的动态结合,促使金融监管力度随着经济周期的变化而自动调整,是逆周期监管的关键。

四是强化银行逆周期考核和激励约束机制。金融监管部门应弱化对银行规模、利润、增长率等指标的考核,给予金融机构更大的调节权限,加强对逆周期监管指标执行情况考核,增强金融平抑经济周期的作用;同时在薪酬体系中引入风险调整理念,通过延期支付和扣减制度,使薪酬不仅能反映银行当期利润和风险,而且能反映未来潜在风险和损失,真正实现高管人员和重要岗位员工的薪酬安排与长期风险承担的一致性。

五是建立跨部门协调机制,完善逆周期监管框架。逆周期缓冲资本监管工具是构建宏观审慎监管框架的核心内容,它与相机抉择的货币政策、具有自动稳定器功能的财政政策构成完备的逆周期监管框架,内容涉及银监会、人民银行、财政部等多个管理部门,因此建立跨部门协调机制是非常必要的[2]。监管部门根据金融体系信贷增长、资产价格和杠杆率等发展变化情况,相互沟通协调,共同采取措施防止金融体系系统性风险,缓解银行信贷亲周期性的负面影响,切实提高金融服务实体经济发展的能力。

[1]李文泓,罗猛.巴塞尔委员会逆周期资本框架在中国银行业的实证分析[J].国际金融研究,2011(6):81-87.

[2]闫坤,孟艳.理论视野下的中国金融改革、发展与稳定[J].首都经济贸易大学学报,2009(4):115-123.

Countercyclical Capital Buffer in Commercial Bank’s Regulation:An Empirical Analysis and Feasibility Study

LI Shu-sheng1,WANG Wen-feng1,2

(1.Capital University of Economics and Business,Beijing 100070;2.China Development Bank,Beijing 100031)

BASEL III requires all supervision bureaus set countercyclical capital buffer supervision framework with countercyclical capital requirement to keep the banking industry from potential losses due to over lending.By empirical analysis based on China’s financial data from 1994 to 2013,it can be concluded that it is applicable and feasible to adopt countercyclical capital buffer mechanism in China.Therefore,the authors propose upgrading countercyclical supervision framework,indicator settings and regulatory policies.

Macro-Prudential Supervision;Countercyclical Capital Buffer;Economic Fluctuation Cycle;Feasibility

F832.1

A

1000-7636(2014)08-0019-6.5

责任编辑:周 斌

2014-06-19

李树生 首都经济贸易大学金融学院教授、博士生导师,北京,100070;王文峰 首都经济贸易大学金融学院博士研究生,国家开发银行风险管理局经济师。

猜你喜欢

天水行政学院学报(2022年5期)2022-12-20

英语文摘(2022年3期)2022-04-19

厦门大学学报(哲学社会科学版)(2021年6期)2021-12-21

中国外汇(2019年12期)2019-10-10

四川省干部函授学院学报(2019年4期)2019-08-13

中国外汇(2019年23期)2019-05-25

现代装饰(2017年12期)2017-05-22

——2017香港巴塞尔艺术展作品管窥

湖南包装(2017年1期)2017-04-17

中国资源综合利用(2016年10期)2016-01-22

学习月刊(2015年15期)2015-07-09