董事会治理和财务治理的作用效应

——基于应计与真实活动盈余管理的实证检验

2014-06-07 10:02:08高明华方芳

经济与管理研究 2014年8期

高明华 方芳

董事会治理和财务治理的作用效应

——基于应计与真实活动盈余管理的实证检验

高明华 方芳

本文以A股上市公司为研究对象,研究了董事会治理和财务治理对应计和真实活动盈余管理的作用效应。研究发现:高质量的董事会治理能显著抑制管理层的真实活动盈余管理,这种抑制作用主要是独立董事独立性和董事激励与约束机制发挥作用的结果;而财务治理通过有效的财务控制能显著降低管理层向上的应计盈余管理,通过财务激励和财务监督机制能显著降低其应计盈余管理的程度。此外,在抑制管理层的真实活动盈余管理方面,董事会治理与财务治理存在替代作用。

董事会治理 财务治理 应计盈余管理 真实活动盈余管理

一、引言

希利和沃伦(Healy&Wahlen,1999)将盈余管理完整地定义为应计项目盈余管理和真实活动盈余管理[1]。前者是通过调整应计项目来改变会计利润,后者则是通过操纵偏离公司正常经营活动的真实交易来操控公司会计利润。自美国2002年颁布了SOX法案后,原本有限的应计利润操纵程度受会计规范弹性空间约束而变得更紧,使得公司从应计利润盈余管理转向真实活动盈余管理[2~5],而学术界普遍认为真实活动盈余管理对公司造成了更为严重的经济后果[6]。盈余管理行为对投资者利益造成的侵害构成了公司代理成本的一个组成部分[7]。因此,盈余管理问题不仅是一个会计问题,也是一个代理问题[8]。要解决盈余管理问题,需要依靠有效的公司治理机制[9,10]。已有较多的文献关注了应计盈余管理,显然这类研究是不够全面的,管理者的盈余管理往往是对应计盈余管理和真实活动盈余管理的一种权衡[11]。并且,这些研究大多是着眼于董事会治理或财务治理中的某一个或某几个特征变量,而董事会治理、财务治理实际上是各分项治理属性综合作用的结果[12],其个别属性不能代替两者对公司绩效影响的综合效用[13]。本文拟在总结和参考已有研究的基础上,运用中国上市公司的数据,基于一个系统和全面的董事会治理以及财务治理指标体系,考察其与应计和真实活动盈余管理之间的关系,检验两者在监督经营者、避免机会主义方面的治理效果。

二、理论分析与研究假说

(一)董事会治理与盈余管理

董事会是对公司管理层进行监督的主体,独立董事及其组成的审计委员会对管理当局的盈余管理行为形成约束。董事会治理是董事会作为治理主体,通过一系列正式或非正式制度安排,实现委托人的利益诉求和公司的可持续发展。近年来中国上市公司的治理结构改革在不断深化,而董事会作为公司治理的核心,受到的影响首当其冲,公司治理的改革会反映到董事会的活动、规模和独立性等特征上,这些特征的变化反映了董事会职能的变化,并对公司的实际盈余管理水平产生影响[15]。

国内外学者围绕董事会与盈余管理的关系展开了大量的研究。关于独立董事与盈余管理的关系,大多数国外学者的研究结果显示,独立董事比例越高,越能够强化董事会对管理层的监督作用,抑制管理层的盈余管理行为,降低财务报表欺诈行为的发生[16~21];而国内学者则发现董事会的独立性与中国上市公司的盈余质量并不相关[8,22]。关于董事会规模,国外学者认为小规模的董事会更有利于对管理层的监督,规模过大的董事会则容易被CEO控制,导致较低的监督效率[23~25];而国内有的研究发现董事会规模和盈余质量之间的关系并不确定[26],有的研究则显示董事会规模的扩大有利于提高监督效率[8]。关于董事长与总经理两职合一,国外研究发现CEO权力过大,包括两职合一以及在专业委员会中任职都会导致盈余质量的下降[23,24,27];而国内学者的研究成果则是混合的,有的显示董事长与总经理两职分离有利于公司治理的完善,改善盈余质量[26,28],有的则认为两者并不存在显著的相关关系[8]。关于审计委员会的作用,国外研究结果显示,审计委员会的设置可以限制管理层的盈余管理行为[29,30];而国内的研究却没有发现审计委员会对盈余管理起到显著的抑制作用[26,31,32]。关于董事会会议次数和盈余管理,国外研究结果多支持了“勤勉”假说,即董事会会议次数越多,董事会成员投入的工作时间越多,因而有更充足的时间来监控财务报告质量,防范盈余管理的发生[33,34];而国内研究结果多支持问题假说,即董事会会议次数多往往是由于公司的经营管理或财务出现问题,因而预示着较低的盈余质量[26]。上述结论都是基于对董事会某个特征进行研究的结果,李维安(2007)[13]通过对南开大学董事会治理指数进行综合研究,发现董事会治理对公司绩效的影响存在积累效应,并且董事会治理对公司绩效改善的影响主要来源于董事会组织结构建设和董事会薪酬激励的作用,然而这其中没有包括董事会治理对公司盈余管理的影响。

高水平的董事会治理,能够使得公司的经营更加透明和完善,有利于董事会合理监督和科学决策两大职能的发挥,有利于更有效地监督管理层,抑制其机会主义的盈余操控行为。然而,其中由于应计盈余管理主要是运用会计准则中的自由选择权,通过会计政策等调整会计数据,进而操纵会计信息;而董事会治理中的治理手段并不能直接作用于会计程序的合法合规,因此董事会治理可能并不能对应计盈余管理产生显著的影响。由此,本文提出如下假设:

假设1:高质量的董事会治理可能无助于抑制管理层的应计盈余管理。

假设2:高质量的董事会治理能显著抑制管理层的真实活动盈余管理。

(二)财务治理与盈余管理

财务治理作为公司治理的子系统,是关于企业财权配置、财务控制、财务监督和财务激励的一系列正式和非正式的制度安排,这些制度安排通过财权配置将各个财务主体紧密联系起来,同时通过财务控制、财务监督和财务激励对财务主体形成合理的控制、监督与激励[35]。较高的财务治理质量不仅能够合理配置各财务主体的权、责、利,有力控制各个财务环节,有效监督财务行为,还能适当激励财务主体,是公司正常运行的关键保障。

已有研究主要从内部控制等角度研究了财务治理相关机制与盈余管理的关系,但研究结论并不完全一致:一种认为高质量的内部控制能够抑制应计盈余管理和真实活动盈余管理[36];一种认为高质量的内部控制有助于抑制应计盈余管理,但对真实活动盈余管理的抑制作用较小[37];还有则认为内部控制与盈余管理无关[38]。北京师范大学财务治理评价体系界定的财务治理包括四个方面,即财权配置、财务控制、财务监督和财务激励。总体来看,如果企业在以上四个方面采取了较为适当且可行的治理措施,那么股东和债权人就能更好地限制管理层的权力,防止管理层发生“逆向选择”和“道德风险”,保障财务会计信息全面质量控制的实施,增强会计信息的可靠性和真实性。因此,有效的财务治理对应计盈余管理会有明显的抑制作用。而真实活动盈余管理往往通过改变信用政策、削减费用(员工福利、研发费用等)以及延迟投资或直接出售企业资产等重大决策的实施来实现,这一方面需要公司高层甚至董事会的批准,另一方面从财务程序合法角度来看并不能够被轻易察觉。因此,财务治理对真实活动盈余管理的抑制作用可能并不明显。

基于上述分析,本文提出如下假设:

假设3:高质量的财务治理能显著地抑制管理层的应计盈余管理。

假设4:高质量的财务治理可能无助于抑制管理层的真实活动盈余管理。

三、研究设计

(一)主要变量的计量

(1)应计盈余管理

许多研究已经证明,应计项目是很多公司用来管理和操纵会计盈余的重要手段,应计项目水平越高,会计盈余就越有可能被操纵,即其相应的盈余管理水平越高[39~41];应计项目水平可以作为衡量公司盈余管理的简便方法[42~44]。因此,本文采用可操控性应计项目来度量公司的盈余管理水平,可操控性应计项目水平越高,则代表公司盈余管理水平越高。本文采用修正的琼斯模型(Jones model)①德肖、斯隆娜和斯威尼(Dechow,Sloana&Sweeney,1995)通过对四个重要模型进行比较分析后认为,修正的琼斯模型(Jones model)对于识别盈余管理,判别盈余质量最有效。来估计可操控性应计利润。具体如下:

上式中,TA表示总应计项目(total accruals);A表示总资产(asset);REV表示销售收入(revenue);REC表示应收账款(receivables);PPE表示固定资产(property of permanent equipment)。

总应计项目(TA)通过计算税后营业利润与经营活动现金流量的差额来推定。同时,为了提高可比性,克服各个公司规模大小的影响因素,将所有变量都除以期初总资产以进行调整。本文在此采用可操控性应计项目的绝对金额和相对金额来分别度量盈余管理的程度和盈余管理的方向,分别记为ABSDA和DA(discretional accrual),ABSDA越大,表明盈余管理程度越高;DA为正,表明公司进行向上的盈余管理,即调高利润;DA为负,表明公司进行向下的盈余管理,即调低利润。

(2)真实活动盈余管理

对于真实活动盈余管理,本文借鉴罗伊乔杜利(Roychowdhury,2006)[45]和科恩等人(Cohen et al.,2010)[6]的研究,根据下面的几个模型进行估计。

第一,经营现金流量模型。罗伊乔杜利(Roychowdhury,2006)[45]和德肖等人(Dechow et al.,1998)[46]认为正常的经营活动现金流量与当期销售收入存在如式(2)的线性关系,通过回归可得出期望的经营现金流量,再用实际的经营活动现金流减去该值即可推导出异常经营现金流量DCFO。

其中,CFO表示经营活动现金流量(cash flow from operating activities);A表示总资产(asset);REV表示销售收入(revenue)。

第二,生产成本模型。生产成本以产品销售成本与存货变动之和表示,罗伊乔杜利(Roychowdhury,2006)[45]认为生产成本与当期及上期销售收入存在如式(3)的线性关系。

其中,PROD表示生产成本(production costs);A表示总资产(asset);REV表示销售收入(revenue)。用公司实际的生产成本减去期望生产成本即可得到公司的异常生产成本DPROD。

第三,可操控性费用模型。可操控性费用包括销售费用和管理费用,其与上期销售收入存在如式(4)的线性关系,据此得出期望的可操控性费用。

其中,DISEXP表示可操控性费用(discretionary expenses);A表示总资产(asset);REV表示销售收入(revenue)。用公司实际的操控性费用减去期望可操控性费用,可以得到公司的异常操控性费用DDISEXP。

第四,真实活动盈余管理模型。如式(5)所示,真实活动盈余管理总额等于异常生产成本与异常经营现金流量和异常可操控性费用之差[6,36]。

本文采用真实活动盈余管理总额来度量管理层真实活动盈余管理的程度,记为RDA(real discretional accrual),RDA越大,即表明真实活动盈余管理程度越高。

(3)董事会治理和财务治理

董事会治理和财务治理采用的是北京师范大学公司治理研究中心发布的2012年中国上市公司董事会治理指数和财务治理指数[14,35]。该指数采用百分制,取值区间为0至100分。分值越高,表明董事会治理水平或财务治理水平越高。对指数取自然对数即为本文董事会治理和财务治理水平的衡量指标。

(二)回归模型

仿照莱克等人(Lacker et al.,2007)[47]的研究,本文设置如下研究模型:

其中,因变量DA和ABSDA分别表示应计盈余管理的方向和程度,RDA表示真实活动盈余管理的程度。自变量CCBIBNU表示公司的董事会治理水平,CCFIBNU表示公司的财务治理水平。同时,我们设置了5个控制变量,即:(1)公司规模(Size),用年末资产总额的自然对数来表示;(2)财务杠杆(Lev),用年末负债总额除以年末资产总额来表示;(3)公司成长性(MB),用年末公司市场价值除以账面价值来表示;(4)第一大股东持股比例(Top1);(5)盈利能力,用总资产收益率(ROA)来表示。

已有文献的研究成果认为:(1)公司规模越大,受到来自政府监督部门、机构投资者、证券分析师和投资者等的监督、关注也较多,倾向于向公众提供更多的信息,因而实施盈余操控的成本可能更大[48~49],因此,公司规模与盈余管理之间可能存在负向的相关关系。(2)债务契约能够促使企业实施向上的盈余操控行为,面临强制性条款契约的企业具有较高的可操控性应计利润[50,51]。(3)表示企业成长性的净资产市价与账面价值之比越高,通过盈余管理来达成利润指标的动机越大[27,32,53]。(4)第一大股东持股比例越大,其操纵盈余的动机和能力就越强[54~58]。(5)德肖等人(Dechow et al.,1995)认为,当操控性应计项目与公司业绩相关时,需要用总资产收益率(ROA)控制公司业绩对盈余管理的影响[59];雷光勇和刘慧龙则发现,总资产收益率(ROA)与盈余管理正相关[10],而密特拉和克雷迪(Mitra&Cready)认为总资产收益率(ROA)与盈余管理之间没有显著的相关性[60]。

此外,本文还对行业效应在模型中一并加以控制。上述变量的具体定义详见表1。

表1 变量定义说明表

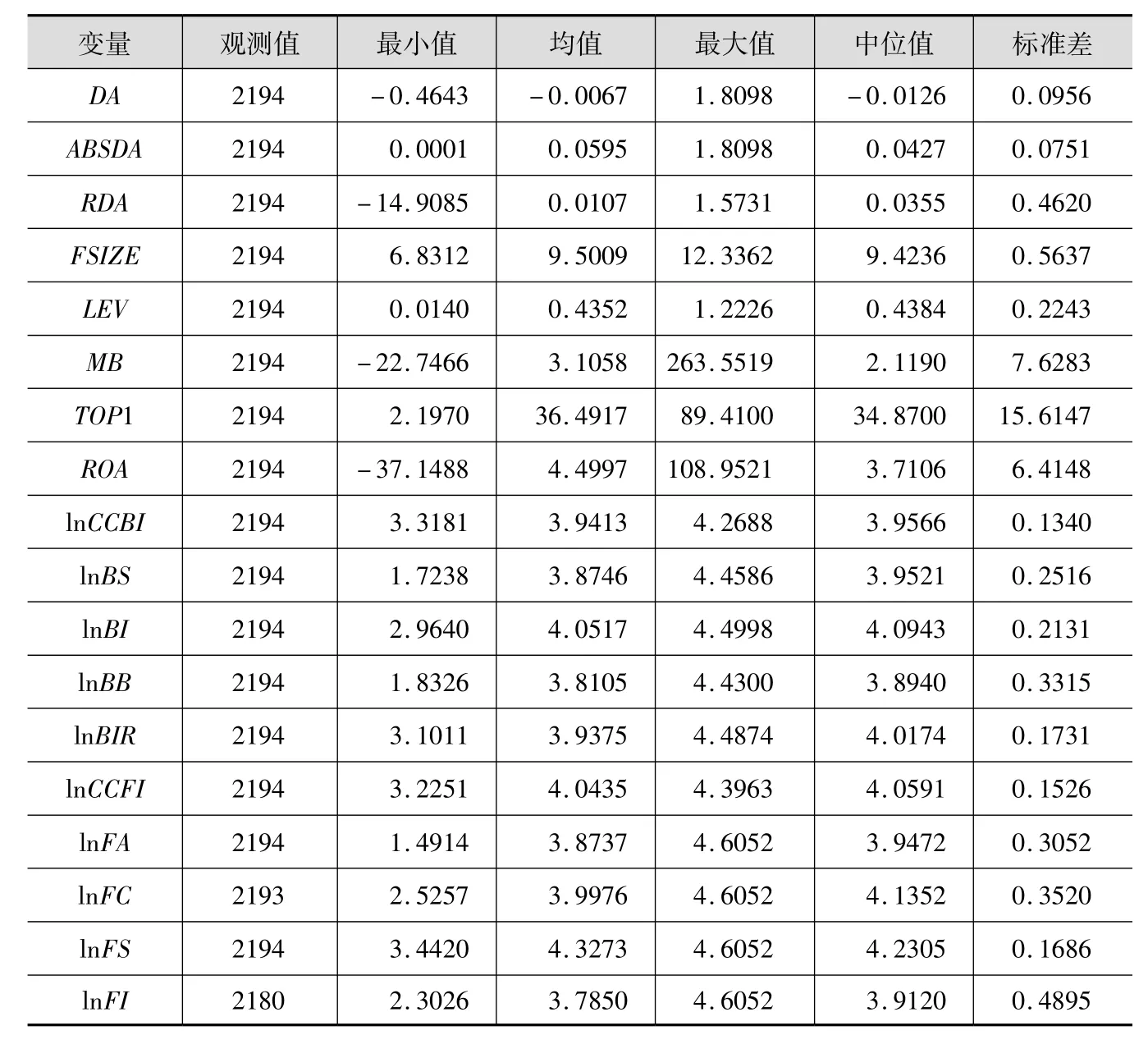

表2 全样本描述性统计

(三)样本选择、数据来源与描述性统计

本文选择了2012年全部A股上市公司,与同类研究一致,剔除了金融业样本和财务数据缺失的样本,最终为2194家上市公司。董事会治理指数,包括董事会结构、独立董事独立性、董事会行为、董事激励与约束分项指数来自于北京师范大学公司治理与企业发展研究中心“中国公司治理分类指数数据库”和《中国上市公司董事会治理指数报告(2013)》[14]。财务治理指数,包括财权配置分项指数、财务控制分项指数、财务监督分项指数和财务激励分项指数来自于北京师范大学公司治理与企业发展研究中心“中国公司治理分类指数数据库”和《中国上市公司财务治理指数报告(2013)》[35]。其他财务数据来自于万得数据库。主要变量的描述性统计如表2所示。

四、实证结果分析

(一)董事会治理、财务治理与应计盈余管理

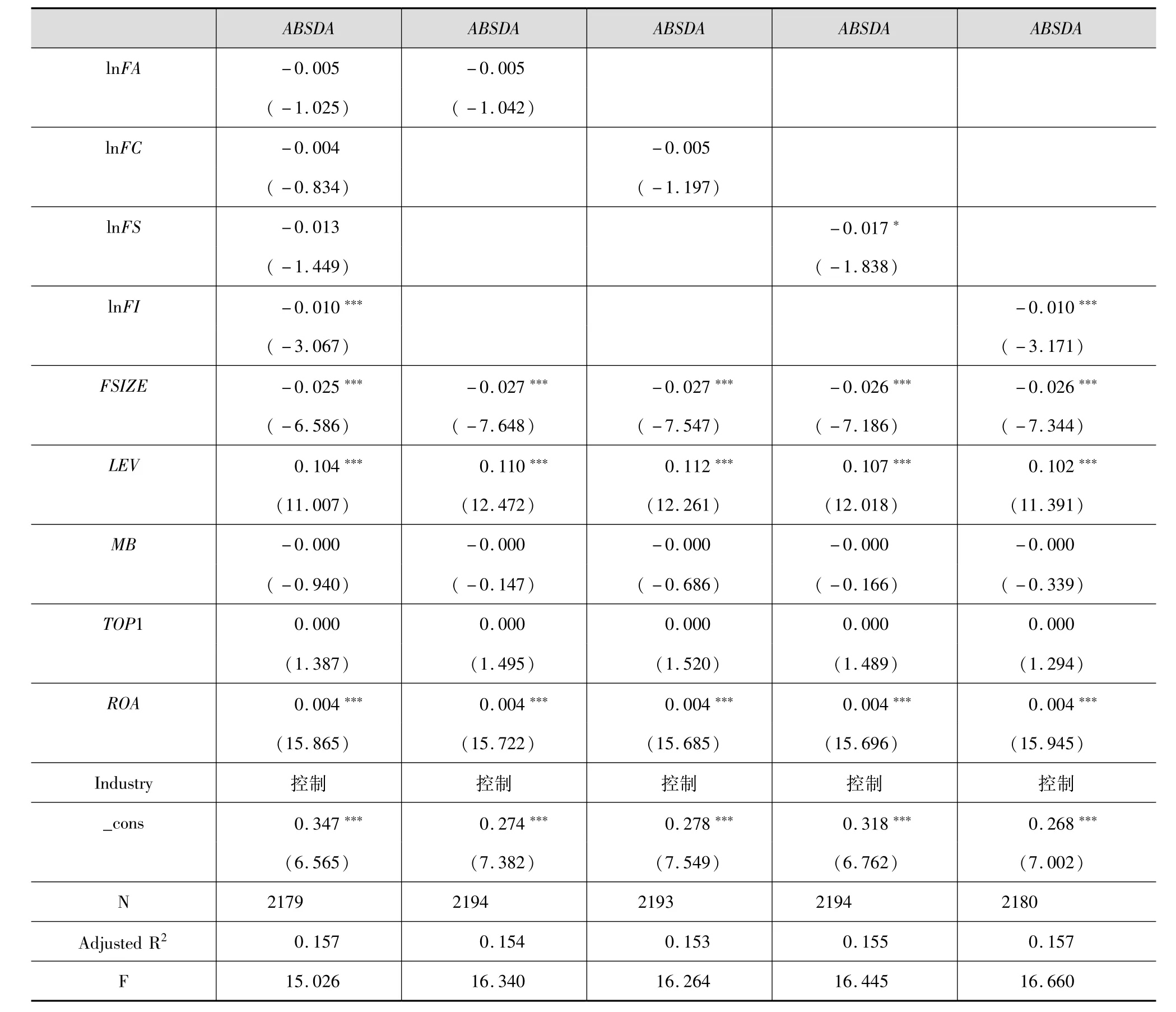

从表3中可以看出,财务治理与应计盈余管理(DA和ABSDA)之间的系数均显著为负,说明公司财务治理水平越高,应计盈余管理程度越低,并且越能抑制公司经营层企图调高利润的盈余管理行为,支持了本文的假设3;而董事会治理与应计盈余管理之间的系数均不显著,说明董事会治理在抑制管理层进行应计盈余管理方面并没有显著的效果,假设1得到了证明。

表3 董事会治理、财务治理与应计盈余管理

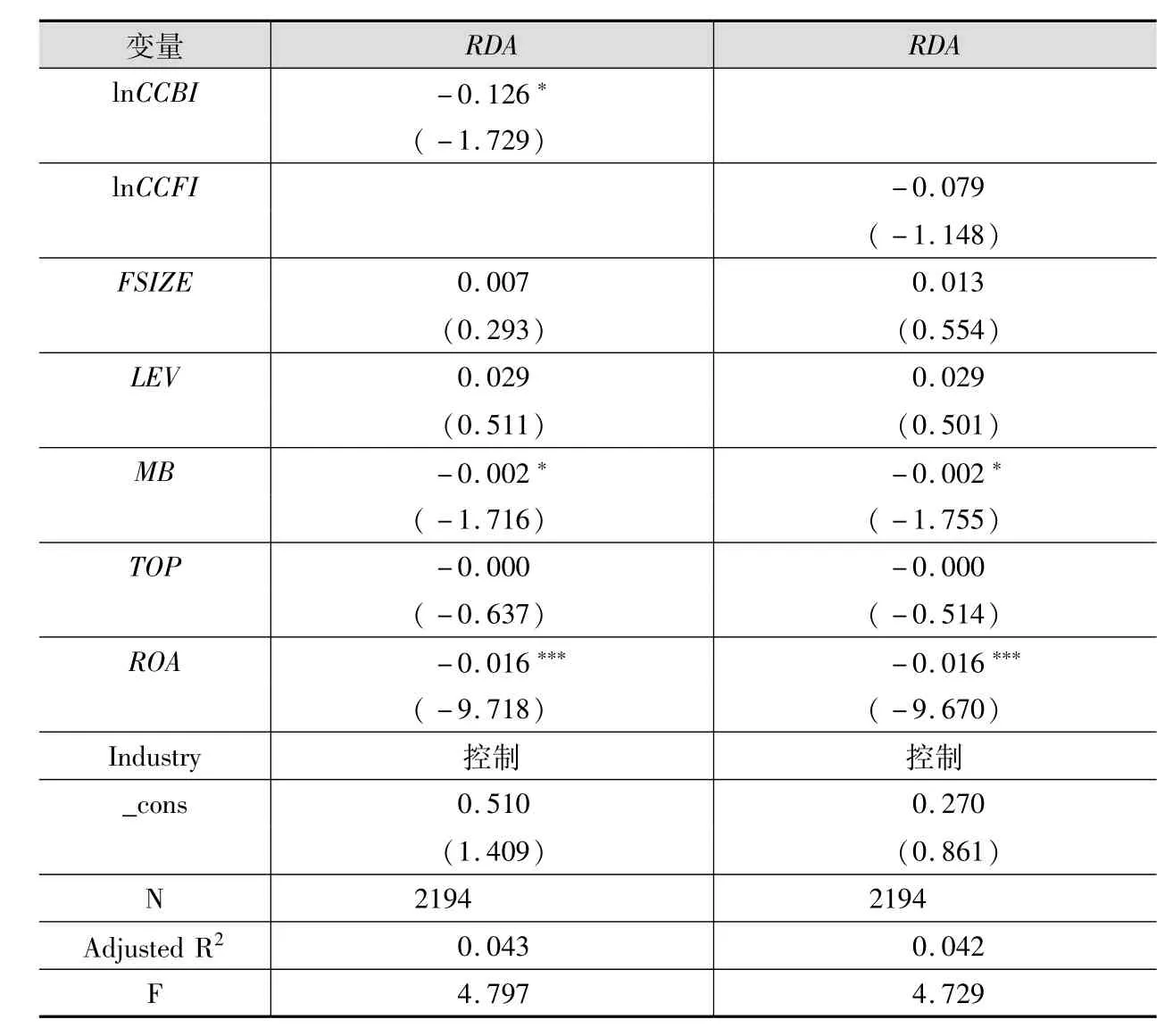

表4 董事会治理、财务治理与真实活动盈余管理

(二)董事会治理、财务治理与真实活动盈余管理

从表4中可以看出,董事会治理与真实活动盈余管理之间的系数显著为负,这表明董事会治理水平越高,越能避免公司不合理的扩大生产、削减费用等行为,从而抑制管理层的真实活动盈余管理,支持了本文的假设2。财务治理与真实活动盈余管理之间的系数为负但不显著,表明财务治理水平在抑制管理层的真实活动盈余管理方面没有显著的效果,支持了本文的假设4。

(三)董事会治理和财务治理的治理作用:替代关系还是互补关系

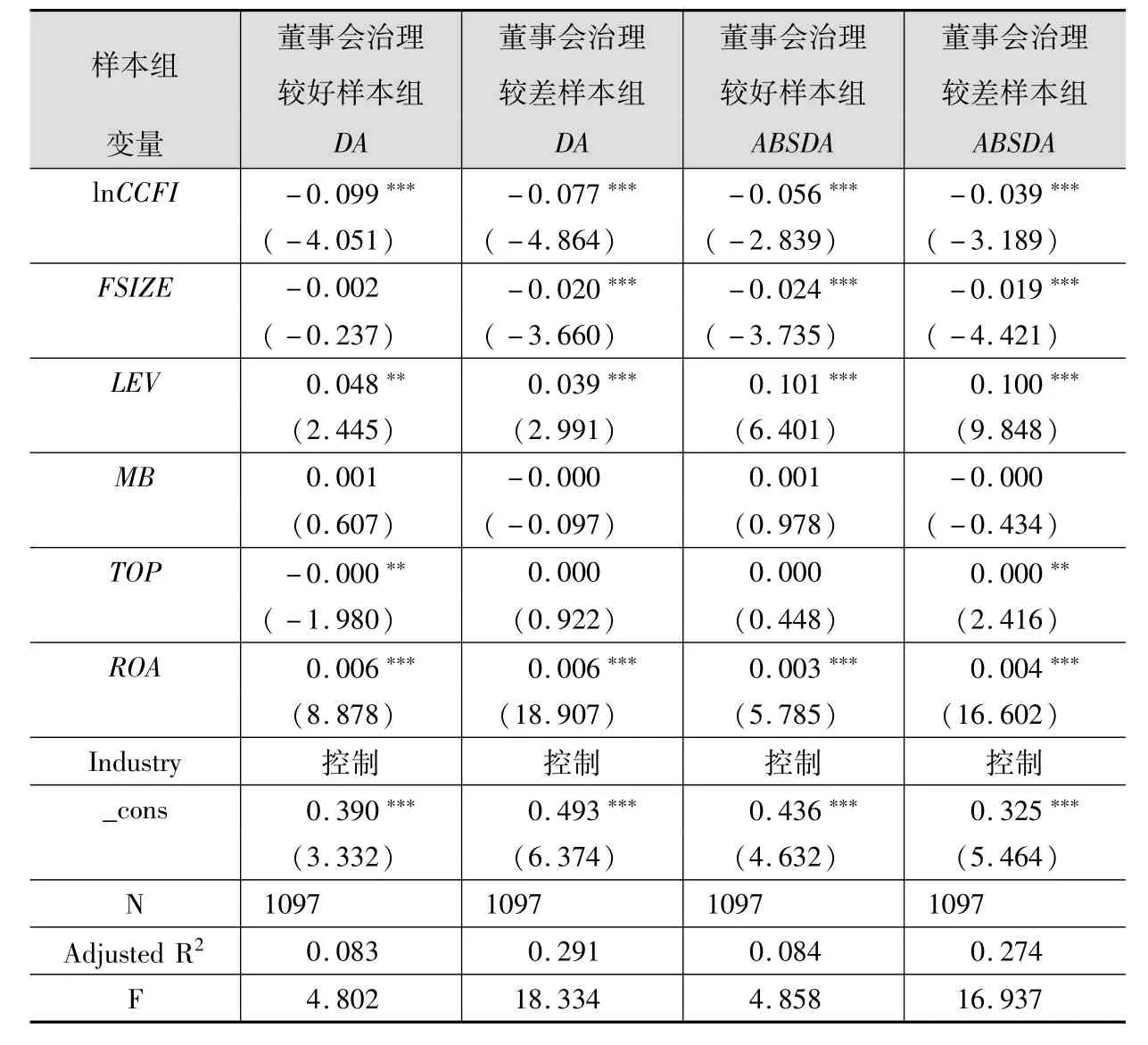

进一步,仿照杨德明和胡婷[61]以及范经华[37]等的做法,本文将董事会治理分为两组:大于董事会治理水平中位数组(即董事会治理较好样本组)和小于董事会治理水平中位数组(即董事会治理较差样本组),来检验董事会治理与财务治理对盈余管理发挥治理作用的具体方式。

如表5所示,在董事会治理较好与较差的样本组中,财务治理与应计盈余管理(DA和ABSDA)的系数皆为负数且在1%的水平下显著。财务治理对应计盈余管理的影响在两个组间差异并不明显。这表明,在抑制公司应计盈余管理方面,董事会治理和财务治理并不存在替代或互补的关系,而是以财务治理的治理效果为主。

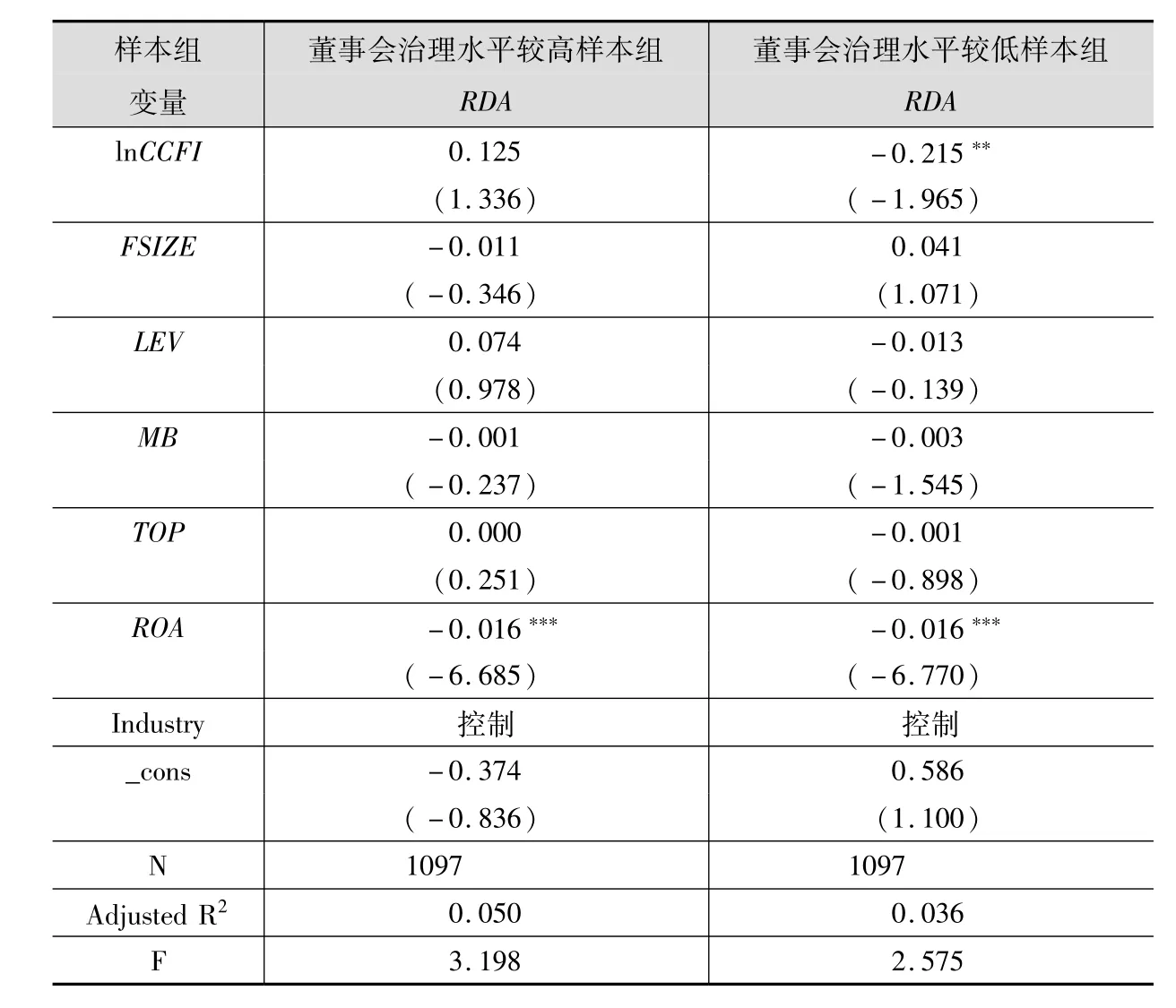

如表6所示,首先,在董事会治理水平较高的样本组中,财务治理与真实活动盈余管理的系数为正且不显著,而在董事会治理水平较低的样本组中,财务治理与真实活动盈余管理显著负相关,这表明随着董事会治理水平的降低,财务治理对真实活动盈余管理的抑制作用显著提高,这意味着在抑制管理层的真实活动盈余管理方面,董事会治理与财务治理存在一定的替代效应,即随着董事会治理水平的降低,财务治理会对抑制真实活动盈余管理的效果起到显著的弥补作用。

表5 董事会治理分组后财务治理与应计盈余管理

表6 董事会治理分组后财务治理与真实活动盈余管理

(四)董事会治理和财务治理的作用:发挥效用的分项机制

通过以上的实证检验,本文发现董事会治理能显著抑制管理层的真实活动盈余管理,但对于应计盈余管理没有显著的治理效应;而财务治理能显著抑制应计盈余管理行为,但对管理层的真实活动盈余管理没有显著的治理效果。本节将进一步检验董事会治理和财务治理在抑制盈余管理方面的具体治理机制,辨识其发挥治理效应的分项机制。

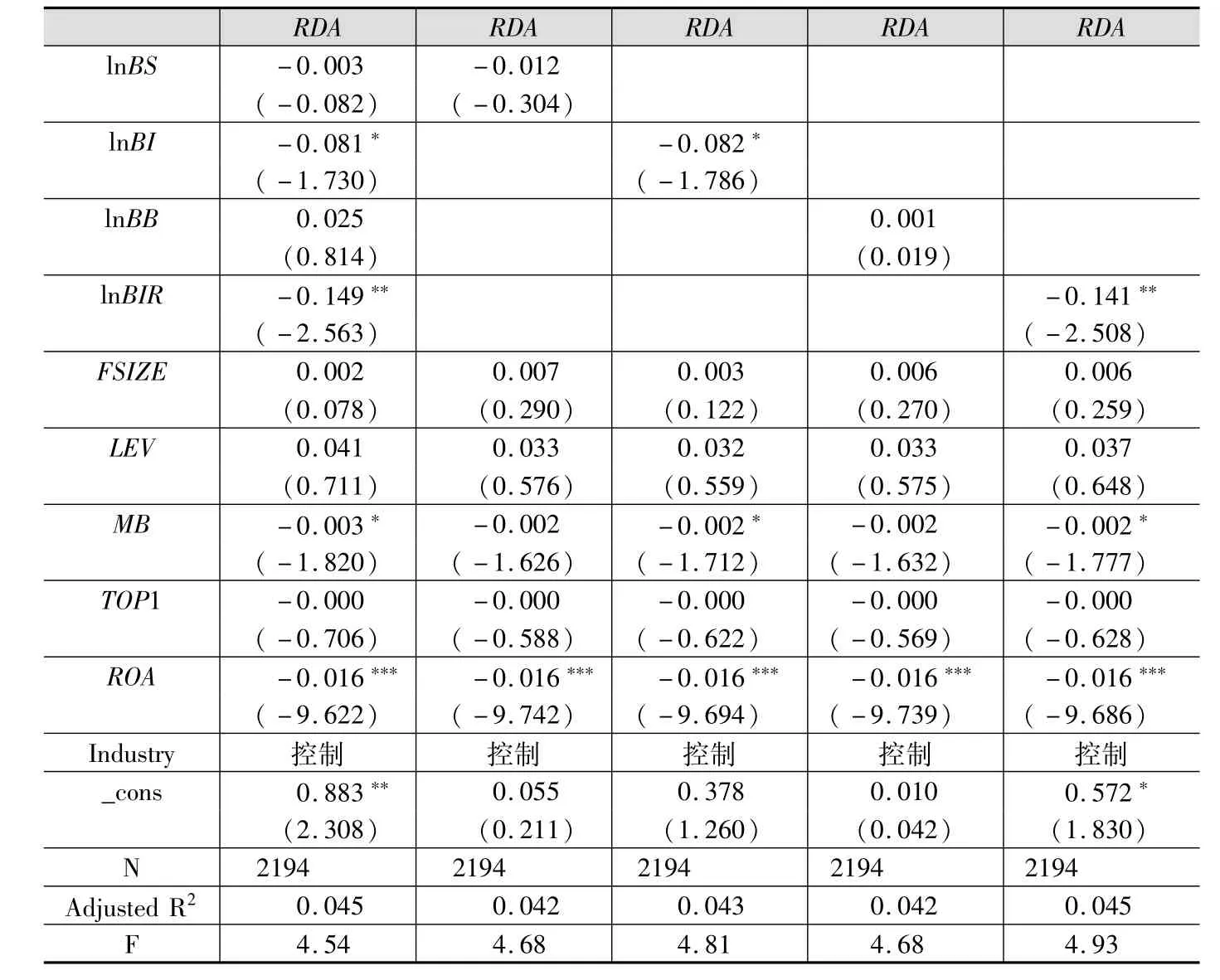

1.董事会治理与真实活动盈余管理(RDA)

如表7所示,在董事会治理的四个分项指数中,独立董事独立性在10%的水平下与真实活动盈余管理显著负相关,董事激励与约束在5%的显著性水平下与真实活动盈余管理负相关,而董事会结构和董事会行为与真实活动盈余管理的相关关系皆不显著,这说明董事会治理对真实活动盈余管理的治理效应主要由独立董事独立性和董事激励与约束发挥作用,也即独立董事独立性越高,越有助于董事会抑制管理层的真实活动盈余管理,而对董事合理的激励与完善的约束机制的建立,也有利于董事会更好地发挥抑制真实活动盈余管理的治理效应。

表7 董事会治理分项指标与真实活动盈余管理程度(RDA)

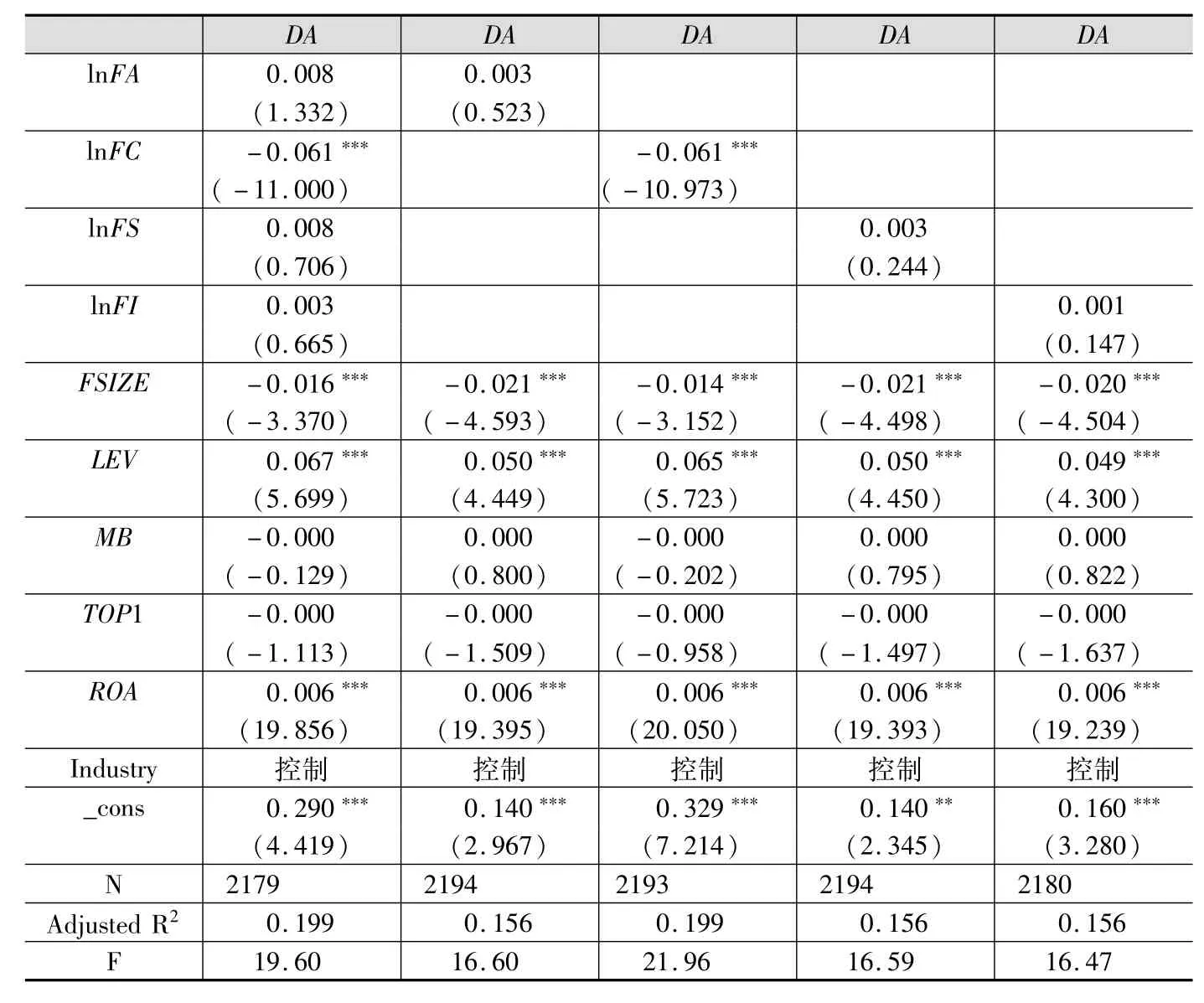

表8 财务治理分项指标与应计盈余管理水平(DA)

2.财务治理与应计盈余管理水平

如表8所示,财务治理各分项机制中,财务控制与应计盈余管理水平在1%的显著性水平下呈负相关关系,而其他三项分项治理指数与应计盈余管理水平并无显著的相关关系,可见,财务治理抑制向上的应计盈余管理行为的治理效用主要来自于财务控制这一分项机制,也即公司在内部控制等财务控制机制方面越完善,管理层的应计盈余管理水平越低。

3.财务治理与应计盈余管理程度

如表9所示,财务激励机制与应计盈余管理程度显著负相关(在1%的水平下),而财务监督机制也显示出与应计盈余管理程度一定的负相关关系(在10%的水平下)。这一结果说明在对应计盈余管理程度的抑制效果方面,财务激励和财务监督机制发挥了主要的治理作用,也即公司对高管以及员工的激励机制越合理,公司在财务的内部监督和外部监督方面的机制建设越完善,越有助于降低应计盈余管理的程度。

表9 财务治理分项指标与应计盈余管理程度(ABSDA)

五、结论

本文采用北京师范大学公司治理与企业发展研究中心2013年中国上市公司董事会治理和财务治理指数数据,从对公司盈余管理行为(包括应计盈余管理和真实活动盈余管理)的影响角度考察了董事会治理和财务治理的治理效应,并进一步考察两者之间是否存在替代或互补的关系,以及两者发挥治理效应的具体分项治理机制。

研究发现,董事会治理水平的提高能够显著地抑制管理层的真实活动盈余管理,这种抑制作用主要是独立董事独立性和董事激励与约束机制发挥效用的结果;而财务治理水平通过财务控制这一分项机制能显著降低管理层向上的应计盈余管理行为,通过财务激励和财务监督机制能显著降低其应计盈余管理的程度。并且,在抑制管理层的真实活动盈余管理方面,董事会治理与财务治理存在替代作用,即随着董事会治理水平的降低,财务治理会对抑制真实活动盈余管理起到显著的弥补作用。

总体来说,该研究显示目前中国上市公司董事会治理和财务治理从不同的角度对公司整体的盈余管理行为起到了全面抑制作用,一定程度上验证了中国上市公司董事会治理和财务治理的治理效果。本文的研究丰富了董事会治理和财务治理相关经济后果的研究,以及两者之间相互的关系,同时也将对中国上市公司如何更好解决代理问题,抑制管理者调节利润的盈余管理行为,提高会计信息质量具有重要的启示意义。

[1]Healy P M,Wahlen J M.A Review of the Earnings Management Literature and Its Implication for Standard Setting[J].Accounting Horizons,1999,13(4):365-383.

[2]Demski J.Endogenous Expectations[J].The Accounting Review,2004,79(2):519-539.

[3]Graham J R,Harvey C R,Rajgopal S.The Economic Implications of Corporate Financial Reporting[J].Journal of Accounting and Economics,2005,40(1):3-73.

[4]Cohen D A,Dey A,Lys T Z.Real and Accrual-based Earnings Management in the Pre-and Post-Sarbanes-Oxley Periods[J].The Accounting Review,2008,83(3):757-787.

[5]Gunny K A.The Relation Between Earnings Management Using Real Activities Manipulation and Future Performance:Evidence from Meeting Earnings Benchmarks[J].Contemporary Accounting Research,2010,27(3):855-888.

[6]Cohen D A,Zarowin P.Accrual-based and Real Earnings Management Activities around Seasoned Equity Offerings[J].Journal of Accounting and E-conomics,2010,50(1):2-19.

[7]Jensen M C,W H Meckling.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,3(4):305-360.

[8]蔡吉甫.会计盈余管理与公司治理[J].当代财经,2007(6):109-114.

[9]李维安.公司治理学[M].北京:高等教育出版社,2005.

[10]雷光勇,刘慧龙.大股东控制、融资规模与盈余操纵程度[J].管理世界,2006(1):129-136.

[11]Amy Y Z.Evidence on the Tradeoff Between Real Manipulation and Accrual Manipulation[Z].Working Paper,Simon School of Business,University of Rochester,2007.

[12]Strenger C.The Corporate Governance Scorecard:A Tool for the Implementation of Corporate Governance[J].Corporate Governance:An International Review,2004,12(1):11-15.

[13]李维安,孙文.董事会治理对公司绩效累积效应的实证研究——基于中国上市公司的数据[J].中国工业经济,2007(12):77-84.

[14]高明华等.中国上市公司董事会治理指数报告2013[M].北京:经济科学出版社,2013.

[15]张逸杰,王艳,唐元虎,蔡来兴.上市公司董事会特征和盈余管理关系的实证研究[J].管理评论,2006(3):14-19.

[16]Dunn D J.Detectors are not Doing Their Jobs[J].Fortune,1987(3):117-119.

[17]Mark Beasley.An Empirical Analysis of the Relation Between Board of Director Composition and Financial Statement Fraud[J].The Accounting Review,1996,71(4):443-465.

[18]Berger P G,Ofek E,Yermack D L.Managerial Entrenchment and Capital Structure Decisions[J].The Journal of Finance,1997,52(4):1411-1438.

[19]Xie Biao,Davidson III W N,DaDalt P J.Earnings Management and Corporate Governance:the Role of the Board and the Audit Committee[J].Journal of Corporate Finance,2003,9(3):295-316.

[20]Peasnell K V,Pope P F,Young S.Board Monitoring and Earnings Management:Do Outside Directors Influence Abnormal Accruals?[J].Journal of Business Finance&Accounting,2005,32(7-8):1311-1346.

[21]Beatriz G O.Board Independence and Real Earnings Management:The Case of R&D Expenditures[J].Corporate Governance,2008,16(2):116-131.

[22]王兵.独立董事监督了吗?——基于中国上市公司盈余质量的视角[J].金融研究,2007(1):109-121.

[23]Jensen C M.The Modern Industrial Revolution,Exit and the Failure of Internal Control Systems[J].The Journal of Finance,1993(48):831-880.

[24]Dechow P M,Sloan R G,Sweeney A P.Causes and Consequences of Earnings Manipulation:An Analysis of Firm Subject to Enforcement Actions by the SEC[J].Contemporary Accounting Research,1996,13(10):1-36.

[25]Ching K M,Firth L M,Rui O M.Earnings Management,Corporate Governance and the Market Performance of Seasoned Equity Offerings in Hong Kong[J].Journal of Contemporary Accounting&Economics,2006,2(1):73-98.

[26]杨清香,张翼,张亮.董事会特征与盈余管理的实证研究——来自中国上市公司的经验证据[J].中国软科学,2008(11):133-140.

[27]Klein A.Audit Committee,Board of Directors’Characteristics,and Earnings Management[J].Journal of Accounting and Economics,2002(33):375-400.

[28]王建新.公司治理结构、盈余管理动机与长期资产减值转回[J].会计研究,2007(5):60-66.

[29]Abbott L J,Parker S,Peters G F.Audit Committee Characteristics and Restatements,Auditing[J].A Journal of Practice and Theory,2004(23):69-87.

[30]Yang J,Krishnan J.Audit Committees and Quarterly Earnings Management[J].International Journal of Auditing,2005(9):101-106.

[31]王颖,王平心,吴清华.审计委员会特征对上市公司盈余管理的影响研究[J].当代经济管理,2006(6):101-106.

[32]李歆.减值准备、盈余管理和审计委员会效率[J].当代财经,2008(05):120-125.

[33]Xie B,Davidson W,DaDalt P.Earnings Management and Corporate Governance:The Role of the Board and the Audit Committee[J].Journal of Corporate Finance,2003(9):295-316.

[34]Anderson R,Mansi S,Reeb D.Board Characteristics,Accounting Report Integrity,and the Cost of Debt[J].Journal of Accounting and Economics,2004,37(3):315-342.

[35]高明华等.中国上市公司财务治理指数报告2013[M].北京:经济科学出版社,2013.

[36]方红星,金玉娜.高质量内部控制能抑制盈余管理吗?——基于自愿性内部控制鉴证报告的经验研究[J].会计研究,2011(8):53-60.

[37]范经华,张雅曼,刘启亮.内部控制、审计师行业专长、应计与真实活动盈余管理[J].会计研究,2013(4):81-88

[38]张国清.内部控制与盈余质量——基于2007年A股公司的经验证据[J].经济管理,2008(Z3):112-119.

[39]Healy P M.The Effect of Bonus Schemes on Accounting Decisions[J].Journal of Accounting and Economics,1985(7):85-107.

[40]Easton P D,Zmijewski M E.Cross-Sectional Variation in the Stock Market Response to Accounting Earnings Announcements[J].Journal of Accounting and Economics,1989,11(2):117-141.

[41]Jones J.Earning Management during Import Relief Investigations[J].Journal of Accounting Research,1991(29):193-228.

[42]Sloan R G.Do Stock Prices Fully Reflect Information in Accruals and Cash Flows about Future Earnings?[J].Accounting Review,1996,71(3):289-315.

[43]Houge T,Loughran T.Cash flow Is King?Cognitive Errors by Investors[J].The Journal of Psychology and Financial Markets,2000,1(3-4):161-175.

[44]Richardson S A,Sloan R G,Soliman M T.Information in Accruals about the Quality of Earnings[D].Working Paper,University of Michigan Business School,2001.

[45]Roychowdhury S.Earnings Management through Real Activities Manipulation[J].Journal of Accounting and Economics,2006,42(3):335-370.

[46]Dechow P M,Kothari S P,Watts R.The Relation Between Earnings and Cash Flows[J].Journal of Accounting and Economics,1998(25):133-168.

[47]Larcker D,S Richardson,Tuna I.Corporate Governance,Accounting Outcomes,and Organizational Performance[J].Accounting Review,2007,82(4):963-1008.

[48]Rajan R G,Zingales L.What do We Know about Capital Structure?Some Evidence from International data[J].The Journal of Finance,1995,50(5):1421-1460.

[49]Dechow P M,Dichev I D.The Quality of Accruals and Earnings:The Role of Accrual Estimation Errors[J].The Accounting Review,2002,77(s-1):35-59.

[50]Jiambalvo D.Debt Covenant Violation and Manipulation of Accruals[J].Journal of Accounting and Economics,1994(17):145-176.

[51]Sweeney A.Debt-covenant Violations and Managers’Accounting Responses[J].Journal of Accounting and Economics,1994,17(3):281-308.

[52]Matsumoto D A.Management’s Incentives to Avoid Negative Earnings Surprises[J].The Accounting Review,2002,77(3):483-514.

[53]Cheng Q,Warfield T D.Equity Incentives and Earnings Management[J].The Accounting Review,2005,80(2):441-476.

[54]Fan J P H,Wong T J.Corporate Ownership Structure and Informativeness of Accounting Earnings in East Asia[J].Journal of Accounting and Economics,2002(33):401-425.

[55]Ming,Wong T J.Earning Management and Tunneling Through Related Party Transactions:Evidence from Chinese Corporate Groups[Z].EFA Annual Conference Paper,2003.

[56]孟焰,张秀梅.上市公司关联方交易盈余管理与关联方利益转移关系研究[J].会计研究,2006(4):37-43.

[57]王化成,佟岩.控股股东与盈余质量——基于盈余反应系数的考察[J].会计研究,2006(2):66-74.

[58]章卫东.定向增发新股与盈余管理——来自中国证券市场的经验证据[J].管理世界,2010(1):54-63.

[59]Dechow P M,Sloan R D,Sweeney A.Detecting Earnings Management[J].Accounting Review,1995(70):193-225.

[60]Mitra S,Cready M.Institutional Stock Ownership,Accrual Management and Information Environment[J].Journal of Accounting,Auditing,and Finance,2005(20):257-286.

[61]杨德明,胡婷.内部控制、盈余管理与审计意见[J].审计研究,2010(5):90-97.

The Effects of Board Governance and Financial Governance——Empirical Evidence based on Accrual and Real Earnings Management

GAO Ming-hua,FANG Fang

(Business School,Beijing Normal University,Beijing 100875)

Based on the data from A-share listed companies of China,this paper investigates the effects of board governance and financial governance on accruals and real earnings management.It has been that high-quality board governance can significantly inhibit real earnings management,and this effect mainly comes from the role of independent director,director incentive and constraint mechanisms.Meanwhile,financial governance can significantly reduce the upward accruals earnings management through the effective financial control and significantly restrain the extent of accruals earnings management by financial incentive and supervision mechanisms.In addition,there is a substitution effect between board governance and financial governance in reducing real earning management.

Board Governance;Financial Governance;Accruals Earnings Management;Real Earnings Management

F275

A

1000-7636(2014)08-0108-12

责任编辑:张任之

2014-05-23

国家社会科学基金重点项目“深入推动国有经济战略性调整研究”(12AZD059);中央高校基本科研业务费专项“中国公司治理分类指数系列”;大华会计师事务所(特殊普通合伙)横向课题“会计师事务所改制、风险管理与责任分担”(66400056)

高明华 北京师范大学经济与工商管理学院教授、博士生导师,北京,100875;方 芳 北京师范大学经济与工商管理学院讲师。

猜你喜欢

中国机械工程(2022年22期)2022-11-25 08:22:48

中国机械工程(2022年21期)2022-11-21 11:56:40

中国机械工程(2022年18期)2022-10-08 03:37:42

中国机械工程(2022年9期)2022-05-17 07:01:08

中国注册会计师(2021年9期)2021-10-14 07:13:54

中国外汇(2019年10期)2019-08-27 01:58:00

劳动保护(2019年7期)2019-08-27 00:41:22

财经界(学术版)(2015年13期)2015-12-19 05:55:15

湖湘论坛(2015年4期)2015-12-01 09:30:02