内部控制质量对代理成本影响的实证研究

——基于2009-2011年中小板上市公司数据

2014-06-07 05:50赵良庆

长沙理工大学学报(社会科学版) 2014年4期

陈 婷,赵良庆

(安徽农业大学经济管理学院,安徽合肥 230000)

内部控制质量对代理成本影响的实证研究

——基于2009-2011年中小板上市公司数据

陈 婷,赵良庆

(安徽农业大学经济管理学院,安徽合肥 230000)

我国上市公司各类代理成本普遍偏高,内部控制质量却普遍偏低,研究表明,高质量的内部控制明显有利于降低管理者和股东之间以及债权人与股东之间的代理成本,内控制数与大小股东之间的代理成本也成负相关关系,但是结果在0.05的水平上不显著。这说明我国企业要想降低代理成本进而提高公司治理水平,就应该建立、完善内部控制制度。

内部控制质量;代理成本;中小板

一、引言

企业内部控制的概念自20世纪30年代被人们提出以来,一直不断发展,逐渐完善,中间经历了内部牵引阶段、内部控制制度阶段、内部控制结构阶段、内部控制整合框架阶段和全面风险管理阶段。

委托代理理论认为,由于信息不对称,目标不一致等原因,委托人与代理人之间存在着利益冲突。最早被人们注意到的就是由于经营权与所有权分离导致的管理者与股东的利益冲突。股东期望的是股东价值最大化,而由于存在道德风险和逆向选择,管理者往往倾向于明哲保身,这就出现管理者为谋取个人利益而忽略股东的利益的现象,由此产生的代理成本称之为第一类代理成本。大股东持有公司大多数的股份,能够左右股东大会和董事会的决议,并且能够委派高层管理人员,影响公司的重大经营决策,这必然导致公司在经营决策中只注重大股东的利益而忽略中小股东的利益,由此产生的代理成本称之为第二类代理成本。以上两种属于股权代理成本,还有一类属于债权代理成本。债权人的目标是收回本金,而股东的目标则是赚取更高的报酬,因此股东倾向于将资金投向于高风险项目,甚至不断发行新债,这必将有损债权人利益,笔者将由此产生的代理成本称之为第三类代理成本。

中小板企业一般都处于快速发展时期,生命力蓬勃,但是许多人认为中小板上市公司治理结构不健全,内控机制薄弱。基于这些特点,笔者试图用2009-2011年中小板上市公司数据为研究对象,分析内部控制质量对三类代理成本的影响。

二、文献回顾、理论分析

自从2002年美国萨班斯法案的通过以及2004年《内部控制:整合框架》的颁布以来,企业内部控制一直倍受关注。在内部控制的影响因素方面,国外学者一般从董事会的特征或者公司的特征两方面进行研究。Udi Hoitash等(2009)利用多个指标综合衡量董事会质量,其研究发现董事会质量越高,内部控制越有效[1]。Ashbaugh-Skaife等(2008)认为公司规模、经营复杂性、组织变动、内部控制资源等等都会对公司内部控制产生影响[2]。Hammersley (2008)等认为审计师有助于投资者评价公司内部控制的可信度,此外,内部控制缺陷对市场和公司本身都会产生负面影响,而高质量的审计则可以减弱内部控制缺陷带来的负面影响,可见审计师在内部控制披露中的重要性。Doyle等(2007)认为高质量的内部控制能够提高盈余质量、降低盈余管理程度、降低企业风险等[3]。但是,许多学者研究认为强制实施萨班斯法案将导致得不偿失,比如Grundfest等(2007)认为萨班斯法案高昂的实施成本将大于其带来的收益。Krishnan等(2005)研究发现,遵循SOX404号条款将导致成本费用的增加,这将给中小企业带来沉重负担[4]。

在代理成本方面,Deumes和Knechel(2008)认为公司财务杠杆比例越高,代理冲突就越大,股东越有可能侵占债权人利益,管理者披露内部控制的可能性也越大。Doukas等(2005)从股东与管理者之间冲突的角度考察了证券分析师的作用,他们的研究发现在公司规模较小时,证券分析师在降低代理成本方面扮演着重要的监督角色,而随着公司规模的扩大,证券分析师将逐渐失去原有的作用。Davidson等(2003)研究了上市公司发行新股前后CEO持股比例对股权代理成本的影响,研究发现无论是否发行新股,CEO持股比例均与资产使用率负相关,即CEO持股比例越高,代理成本越低[5]。Mc Knight等(2009)和Davidson等(2006)却认为董事会结构和风险投资企业的持股比例对代理成本的降低并没有显著影响[6]。Jurkus等(2010)调查了500强公司高管性别对代理成本的影响,研究表明,公司中女性管理人越多,其股权代理成本越低。

在国内,林钟高、郑军(2007)认为内部控制的本质属性是一种评价利益关系的契约装置,同时从新制度经济学出发,进一步论述了“内部控制契约是企业理性的各个要素主体之间关于经济利益的分配而构建的一个旨在协调其经济活动、有效运行的约束控制机制”[7]。林钟高、徐虹(2009)认为分工是内部控制的效率的物质基础,他们以分工演化为纽带,以剩余控制权为核心,进而初步构建了实现内部控制效率的框架。汤国华等(2013)以2011年沪市A股上市公司为样本进行实证研究,探讨了内部控制对公司价值创造的影响,研究结果表明内部控制质量与公司价值创造效果正相关,内部控制质量越高,公司价值创造效果越好[8]。袁晓波(2013)以沪市制造业上市公司2008-2010的经验数据为样本,实证检验了内部控制对公司投资效率的治理效应,得出结论“内部控制与公司投资不足与投资过度显著负相关,相对于非国有控股的上市公司,国有控股的上市公司的内部控制质量与投资效率之间的相关性更加显著。”[9]张龙平等(2010)认为内部控制鉴证的产生和发展的目标是提高财务信息质量,因而会影响盈余质量[10]。林钟高、郑军等(2007)构建了内部控制综合评价指数,并进行了实证研究,他们认为内部控制的建立与完善有利于促进公司价值的提高。杜海霞(2012)研究表明代理成本与内部控制自我评价报告自愿披露之间是负相关的关系,因此,要求上市公司披露自我评价报告是非常有必要的[11]。董育军等(2013)研究表明内部控制质量越高,公司越倾向于发放现金股利,从而能够降低管理层与股东之间的代理成本[12]。杨德明等(2009)认为内部控制与外部审计之间存在着一定的替代效应,这意味着在我国外部审计质量较低的情况下,内部控制能发挥更加积极的作用[13]。

许多学者的研究表明,内部控制质量与公司治理水平成正相关的关系,也就是说内部控制质量越高,公司治理水平也越好。委托代理理论认为,投资者雇佣经理人管理公司日常经营活动,管理谋取私利等投机行为导致了公司治理问题的出现,可见公司治理水平的高低关系着股东、债权人等利益相关者的切身利益,而一些代理问题正是公司治理问题产生的根源。尽管侵占股东、债权人等投资者利益的形式有很多种,但是其实质都是滥用公司剩余控制权来谋取个人利益,公司迫切需要一种制度安排来抑制这种剩余控制权的滥用,因此,内部控制制度必然能发挥其应有的作用。内部控制制度可以实现权力制衡,确保财务报告的可靠性,减少管理者机会主义选择的可能性,也可以限制大股东滥用控制权,操纵会计信息[14]。由此可见,高质量的内部控制可以提高公司治理水平,增强公司盈余稳健性。股东对债权人利益的侵占往往表现在过度投资、投资不足或者滥举新债。股东为了实现个人利益,很有可能投资净现值小于零或者放弃投资有利于公司价值和债权人利益而对自身利益无益的项目,这无疑严重损害债权人利益。而内部控制制度则可以抑制这些行为,加强对股东行为的监督,进而提高投资效率。

三、研究设计

(一)变量定义与模型设定

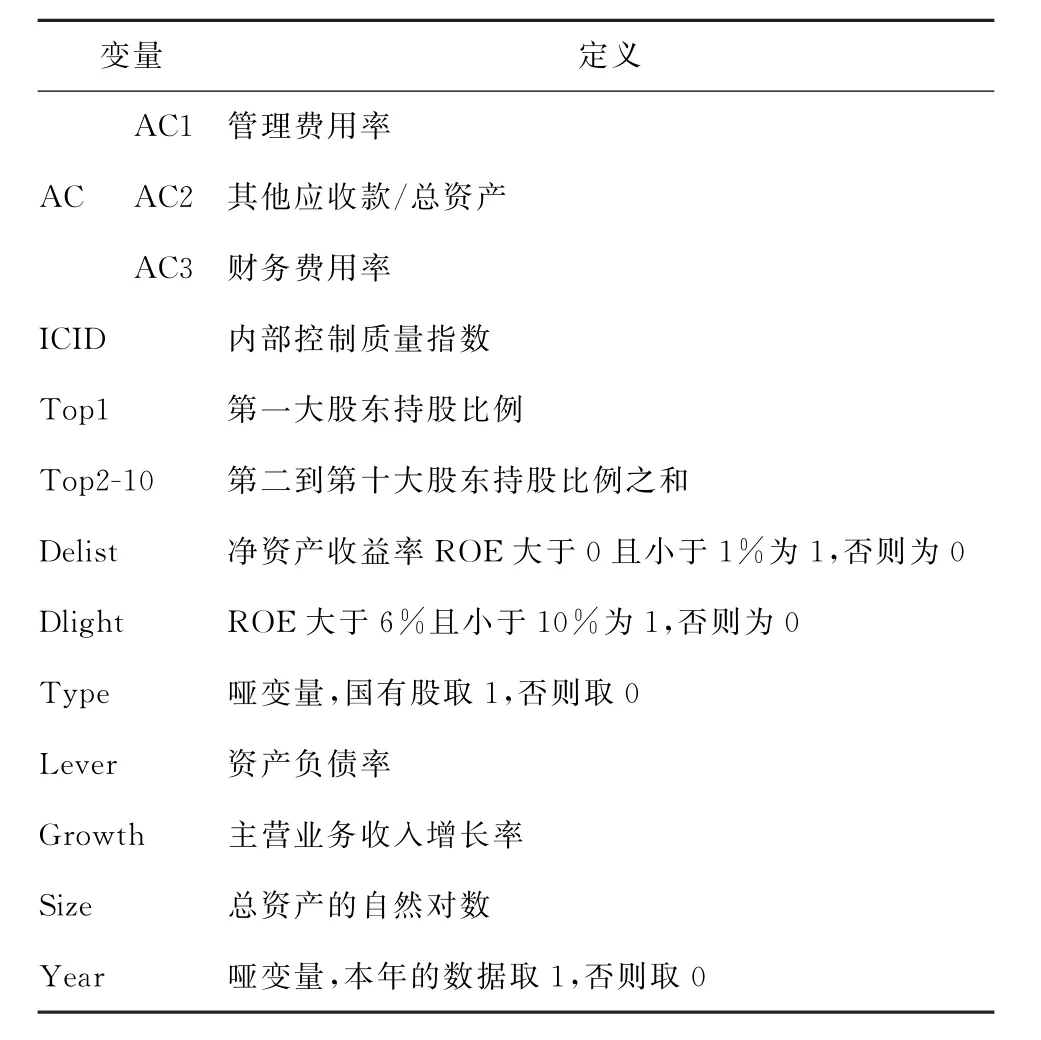

有关变量定义见表1。

表1 变量定义表

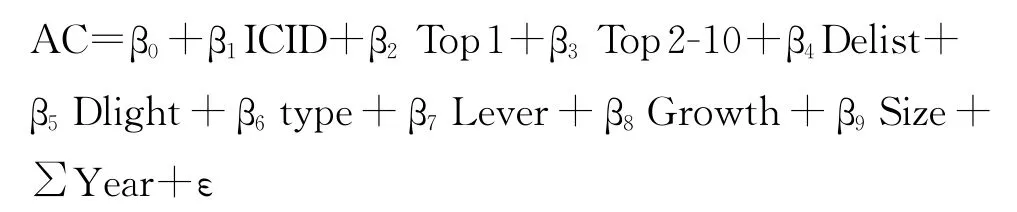

AC表示代理成本,是被解释变量,它分为3个指标,其中AC1是管理费用率,它表示股东与管理者之间的代理成本。许多外国学者如Ang等(2000)认为可用资产周转率或者营业费用率来表示管理者与股东之间的代理成本。但是在我国管理者工作期间的在职消费都计入管理费用,根据这个实际,利用管理费用率来衡量管理人员的工作效率、表达管理人员和股东之间的代理成本更加合适。AC2是其他应收款与总资产的比值,用来表示大股东与小股东之间的代理成本。大股东侵占小股东利益一般通过占用上市公司资金的手段,而占用的资金一般计入了其他应收款,因此,可用其他应收款与总资产的比值来衡量大股东与小股东代理成本的大小。AC3是财务费用率,它表示股东与债权人之间的代理成本。ICID是解释变量,表示内部控制质量指数。ICID是深圳市迪博企业风险管理技术指数有限公司制定,迪博内控指数有一定的权威性,因此笔者选取其衡量内部控制质量。参考其他文献,笔者选取第一大股东持股比例(Top1)、第二到第十大股东持股比例之和(Top2-10)、净资产收益率(ROE)、公司股权性质(Type)、资产负债率(Lever)、主营业务收入增长率(Growth)、总资产的自然对数(Size)作为控制变量。此外,笔者在回归模型中控制了年份变量的影响。设立了如下模型:

(二)数据来源与样本选取

解释变量ICID的数据来源于深圳市迪博企业风险管理技术指数有限公司所制定的内部控制评价指数,其他变量数据均来自于国泰安数据库。研究样本是2009-2011年中小板上市公司,剔除金融保险公司和数据缺失的数据,共得到1099个样本。

四、实证结果与分析

(一)描述性统计

对回归模型中主要变量进行描述性统计见表2。

表2 主要变量描述性统计

从表2可以看到,AC1的极大值高达0.68,说明中小板上市公司中,有的公司管理者与股东之间的代理成本很高。AC2的极小值为0.00043,极大值约为0.22,均值约为0.013,可以看出在中小板上市公司之间其他应收款与总资产的比值差异较大。ICID的极大值约为9.62,极小值约为3.35,标准差约为0.64,这说明中小板上市公司的内部控制质量不均衡、差别大。第一大股东持股比例的均值约为37%,极小值只有5.21%,这说明上市公司控制权并未完全掌握在第一大股东手中。资产负债率的极大值高达97%,说明有的公司偿债压力极大,很有可能危害到债权人利益。

(二)回归结果分析

如表3所示,共线性诊断统计量中,各个自变量的膨胀因子(VIF)都远小于5,因此,自变量之间没有出现多重共线性。在被解释变量为AC1时,解释变量ICID的回归系数在0.05的水平上显著为负,高质量的内部控制显然有助于降低管理人与股东之间的代理成本。严格规范的公司内部控制制度能够监督、规范管理人的行为,减少管理人滥用职权、谋取私利可能性,引导他们以公司、股东的利益为重。在被解释变量为AC2时,解释变量ICID的回归系数也为负,但是在0.05的水平上不显著,这说明高质量内部控制能够降低大股东与中小股东的代理成本,但是效果却不是十分显著。这可能是由于内部控制制度的制衡作用有利于中小股东了解更多有关公司各方面的信息,这虽然对大股东有一定的监督作用,但是中小股东显然很难真正参与公司决策,很难避免所有有关大股东利用控股权侵占小股东利益的行为。在被解释变量为AC3时,解释变量ICID的回归系数在0.01的水平下显著为负,这验证了高质量的内部控制有利于降低股东和债权人之间的代理成本。一个公司要想取得长远发展就必须综合考虑各方利益相关人的利益,而负债是公司资金的重要来源之一,所以高质量的内部控制除了致力于保护股东和公司的利益,还应该顾及债权人的利益,实证检验的结果也恰好证明了这一点。

表3 回归分析结果

从表3中还可以看出,控制变量TOP1和TOP2-10的回归系数在被解释变量为AC1和AC3时均显著为负,在被解释变量为AC2时,回归系数为正,但是不显著。这可能是由于大股东的持股比例越高,越能参与到公司的决策中去,对公司的控制力度就越强,这明显可以抑制管理者的投机行为,降低第一类代理成本。与此同时,大股东持股比例过高,在决策中难免把自己的利益放在第一位,中小股东由于持股太少又很难影响决策,这难免会使中小股东的利益受到损害,提高第二类代理成本。另外,在被解释变量为AC3时,Lever的回归系数为2. 460,系数很大,且在0.01的水平下显著为正,这说明资产负债率越高,第三类代理成本越大。可见公司负债越多,越容易滥用债权人资金,导致股东与债权人的代理成本提高。表3中亦可以看出其他控制变量与被解释变量的关系。

五、研究结论

笔者利用中小板上市公司2009-2011三年的数据,实证研究了内部控制质量和三类代理成本之间的关系。研究发现内部控制质量与第一类代理成本和第三类代理成本均成显著的负相关,与第二类代理成本也成负相关关系,但是不显著。这说明高质量的内部控制制度确实有利于降低管理者与股东之间、大股东与小股东之间以及股东与债权人之间的代理成本,所以,建立完善的、高质量的内部控制制度应该成为所有公司努力的方向。中小板上市公司大多数都处于企业生命周期中的成长期,具有快速成长、高收入的特点,但是成长期的企业与成熟企业相比,各项制度显然不够成熟、完善,尤其是普遍没有建立起高质量的内部控制制度,使得各类代理成本偏高,高收入却没有带来高利润。所以中小板上市公司更应该努力提高内部控制质量,加大监督力度,完善信息沟通,降低各类代理成本,快速、平稳的度过成长过渡期。

[1]Udi Hoitash,Rani Hoitash,Jean C.Corporate governance and internal control over financial reporting:a comparison of regulatory regimes[J].The Accounting Review,2009(8):839-867.

[2]Ashbaugh-Skaife H,Collins D,Kinney W,et al.The effect of SOX Internal Control Deficiencies and their Remediation on Accrual Quality[J].The Accounting Review,2008,83:217-250.

[3]Doyle J,Ge W,Mc Vay S.Accrual quality and internal control over financial reporting[J].The Accounting Review,2007(5): 1141-1170.

[4]Krishnan J.Audit committee quality and internal control:An empirical analysis[J].The Accounting Review,2005,80: 649-675.

[5]Singh M,Davidson W.Agency cost,ownership structures and corporate governance mechanisms[J].Journal of Banking and Finance,2003,27(5):793-816.

[6]Mc Knight P,Weir C.Agency cost,corporate governance mechanisms and ownership structure in large UK publicly quoted companies:a panel data analysis[J].The Quarterly Review of Economics and Finance,2009,49:139-158.

[7]林钟高,郑军.基于契约视角的企业内部控制研究[J].会计研究,2007(10):53-61.

[8]汤国华,杨金.高质量内部控制能够改善公司价值的创造效果吗——基于沪市A股上市公司的实证研究[J].财经问题研究, 2013(8):95-101.

[9]袁晓波.内部控制、产权与公司投资效率[J].财会通讯(下), 2013(7):41-44.

[10]张龙平,王军只,张军.内部控制鉴证对会计盈余质量的影响研究——基于沪市A股公司的经验证据[J].审计研究,2010 (2):83-90.

[11]杜海霞.代理成本与内部控制自我评价报告的自愿披露——基于2010年沪市A股上市公司数据[J].南京审计学院学报, 2012(2):52-59.

[12]董育军,黄益雄.内部控制、股利分配与代理问题[J].中国注册会计师,2013(6):51-58.

[13]杨德明,林斌,王彦超.内部控制、审计质量与代理成本[J].财经研究,2009(12):40-49.

[14]杨德明,林斌,王彦超.内部控制、审计质量与大股东资金占用[J].审计研究,2009(5):74-81.

An Empirical Study on the Influence of the Quality of Internal Control on Agency Cost——Study Based on the Data about Small and Medium-sized Listing Corporation in 2009-2011

CHEN Ting,ZHAO Liang-Qing

(School of economics and management,Anhui Agricultural University,Anhui,Hefei 230000,China)

The agency cost of Chinese listing corporation is generally high,but on the contrary,the quality of internal control is low. The research results show that high quality internal control is significantly beneficial for reducing agency costs between managers and shareholders as well as that between creditors and shareholders.In addition,the internal control index and agency costs between minority and majority shareholders are negatively correlated,but the result is not significant at the level of 0.05.This shows that Chinese enterprises should establish and perfect the internal control system so as to reduce the agency cost and then improve the corporate governance level.

internal control quality;agency cost;small and medium-sized plate

F275

A

1672-934X(2014)04-0072-05

2014-04-04

陈 婷(1989-),女,安徽太湖人,安徽农业大学硕士研究生,主要研究方向为现代企业管理;

赵良庆(1956-),男,安徽肥西人,安徽农业大学经济管理学院教授,主要从事现代企业管理研究。

猜你喜欢

北方论丛(2021年2期)2021-05-22

南大法学(2021年5期)2021-04-19

法大研究生(2020年1期)2020-07-22

玩具世界(2018年10期)2019-01-19

趣味(数学)(2018年12期)2018-12-29

现代营销(创富信息版)(2018年8期)2018-09-08

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年15期)2016-10-19

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年29期)2016-08-04