宏观经济波动与房地产市场的动态关系

——基于脉冲响应分析的实证研究

2014-06-05 14:34朱京曼石先进

首都经济贸易大学学报 2014年2期

朱京曼,石先进

(首都经济贸易大学 经济学院,北京 100070)

宏观经济波动与房地产市场的动态关系

——基于脉冲响应分析的实证研究

朱京曼,石先进

(首都经济贸易大学 经济学院,北京 100070)

通过梳理中国宏观经济因素与房地产市场波动现状,应用向量自回归方法对二者间的动态联系进行分析,主要发现:收入水平不是造成中国房价波动的主要原因,信贷、利率与房市之间存在紧密联系;中国房市主要依赖信贷市场资本,股市融资能力较弱;房地产投资与房价之间存在强烈的循环作用。

房价;房地产投资;宏观经济波动;脉冲响应

一、问题提出及研究思路

2008年全球金融危机后,中国经济增长相对疲软,但房地产市场却异常繁荣,从增长率与绝对值上来看,房价与人均收入水平差距间形成了当下最严重的矛盾。讨论宏观经济疲软与房地产市场繁荣之间的异象,一方面可以了解房地产市场对宏观因素的冲击状况,另一方面可以掌握不同宏观因素对房地产市场的冲击程度,制定措施引导房地产市场健康发展。本文所要研究的问题是:宏观经济波动与房地产市场发展间是否具有显著性关系?它们之间是如何相互影响的?哪些关系之间的相互影响比较强烈?

考虑到模型稳定性以及变量之间的动态特征,本文有针对性地选择房价、房地产投资与宏观经济因素波动关系进行研究,具体通过以下三个模型关系进行实证分析,避免由待估参数增加造成的估计误差变大等问题:(1)模型一从货币层面、价格层面、收入层面、资金供给层面去考虑宏观经济因素与房价的动态关系,即CPI、建房装修价格指数、租房价格指数、M2增速、利率水平、经济景气指数、收入水平、金融机构贷款总额与房价之间的相互关系。前三个因素代表物价水平,M2增速代表货币因素,经济景气指数代表宏观经济水平。(2)模型二从货币层面、价格层面、资金供给层面、投资渠道层面去考虑宏观经济因素与房地产投资的动态关系,考察CPI、建房装修价格指数、M2增速、利率水平、经济景气指数、金融机构贷款总额、上证综合指数、人民币有效汇率与房价之间的相互关系。本模型中加入了上证综合指数表现,房地产投资与股价波动之间是否存在相关关系,即房地产投资对股市表现是否具有挤出效应。(3)模型三从房地产市场内部的价格与投资去考察,即房价与房地产投资于之间的相互关系。

二、宏观经济波动与房地产市场的动态关系实证分析

(一)数据来源

数据来源于中经网宏观月度数据库、中国银行网站和和讯财经网站。数据选取期限为1998年1月到2013年5月,其中房地产销售价格指数与房地产资金来源指数截止期限为2011年12月,在此以后缺乏统计数据;CPI、建材价格指数、租房价格指数等数据统计是从2003年1月开始,因而最终确定的数据期限为2003年1月到2011年11月。选取城镇居民可支配收入水平作为收入水平因素,2007年前有具体月度统计数据,因此月度增长率可以根据统计数据计算而得,2007年开始该项数据只有季度统计,因而使用季度平滑方式进行近似代替。

(二)变量解释

房地产投资水平(investment_index)使用房地产开发投资指数代替,衡量进入房地产市场的资金流状况;房价水平用房地产销售价格指数代替;M2增速(m2_speed)为广义货币M2增速;CPI为居民消费价格指数;金融机构贷款总额表示信贷状况loan_total;利率水平R选取中国银行网站公布的历年利率水平,由于普通贷款利率水平与短期中期长期房贷水平之间相关性高达0.95以上,因而使用中长期利率平均值作为利率水平R(r_average);上证综合指数(shang)来自于中经网宏观月度数据中上证收盘综合指数当月数,由于上证综合指数与深证综合指数具有高度相关性,因而取上证指数作为股市表现情况;经济景气指数(jingqizhishu_dangyue)选自宏观月度数据中的一致性指数;汇率水平(exchange_rate)选自和讯财经人民币实际有效汇率指数;收入水平(shouru_dan gyue)、建房装修价格指数(cpi_jianfangzhuangxiu)租房价格指数(cpi_zufang)均来自于中经网。

(三)实证分析模型

1.VAR模型

传统的OLS模型中,变量之间可能会由于相互决定而很难划定内生性与外生性问题,若将经济系统内部所需要研究的对象平等对待,“把这些变量放在一起,作为一个系统来预测,以使得预测相互自洽”[1],能很好地预测系统变量接受冲击的反馈路径,这就是向量自回归模型(Vector Auto Regression,记为VAR)[2]。VAR进行实证分析结合了时序数据动态预测的优点与OLS参数估计的优点,通过控制其他变量之后,可研究某时刻特定变量受到的随机冲击对其他变量的动态影响,即脉冲响应分析。

2.实证过程

本文分析软件采用Stata11SE进行分析。

(1)变量平稳性检验

变量非平稳性意味着变量不满足随机游走的性质,可能会带来传统的t检验失效或者出现伪回归的状态[1]进入计量模型之前需要考察变量的平稳性特征,从而根据需要选择不同的模型进行操作,格兰杰因果检验需要进入模型的变量具有平稳性[3]。通常对变量平稳性进行检验的方法有迪克-富勒检验[4]、增广迪克-富勒检验[5]以及基于ADF修正自相关与异方差的PP检验,本文根据ADF方法进行平稳性检验,限于篇幅,检验结果略。汇率水平不平稳,一阶差分之后平稳,其他变量均在不同检验形式下平稳,从而满足进入VAR模型以及格兰杰因果检验模型的条件,保证了模型采用的可靠性。

(2)格兰杰因果检验

格兰杰因果关系表示变量之间的相互解释能力,确定好滞后阶数后,设定原假设H0为解释变量滞后期对被解释变量的回归系数为0进行回归检验,在统计学意义上去确定变量之间的预测能力。房价与检验因素之间的格兰杰因果检验结果显示:99%显著性水平下房地产投资、M2增速、金融机构贷款总额对房价水平指数具有解释作用,90%显著性水平下利率水平R对房价水平具有解释作用。99%显著性水平下,房价水平对CPI具有解释作用,90%显著性水平下房价对租房价格、房地产投资水平具有解释作用。房价水平与房地产投资水平在90%显著性水平下存在双向格兰杰因果关系。

房地产投资水平指数与各因素之间的格兰杰因果检验,99%显著性水平下,CPI、利率水平、经济景气指数、金融机构金融机构贷款总额对房产投资水平指数具有解释能力,90%水平下M2增速、汇率一阶差分对房地产投资水平指数具有解释能力。99%显著性水平下房地产投资水平对房价水平、建房装修价格指数、M2增速具有解释能力。

(3)模型滞后阶数选择。

三个模型各自的滞后阶数根据LR、AIC[6]、FPE[7]、HQIC、SBIC[8]准则判断,遵从多数原则与各阶数下的模型稳定性,选取模型伴随矩阵的最大特征根最小的阶数,也满足特征根单位圆内最小的阶数。最终选取阶数分别为1阶、2阶、4阶。

图1 宏观经济因素对房地产市场的脉冲结果

(4)房价对宏观经济因素脉冲响应结果

脉冲响应图反映了变量受到外生变量一个标准差冲击之后,系统内部各变量的反馈,既能够反映出内生变量的调整路径,也能够反映出调整力度和时滞状况。对于政策效力有很好的解释作用,较好地反映政策变量对经济系统所带来的影响。VAR估计之后进行脉冲响应分析,结果如下:

第一,房价对宏观经济因素的脉冲响应结果。

图1(a)显示各因素对房价水平的冲击。CPI冲击对房价的影响在短期与长期表现得均不明显;建房装修价格与租房价格冲击之后,房价逐渐下调,约10个月左右到达1个标准差的负相位置;租房价格冲击之后,房价微幅上调0.5个标准差之后,在1个标准差范围内调整;M2增速冲击发生之后,房价立即向上调整,接近10个月达到0.5个标准差位置,货币增速冲击对房价具有显著的上涨效应;经济景气指数发生冲击之后再5个月内房价上升到最高点约2个标准差后下调,上涨的效应比较明显;房价对收入水平冲击的反馈较小,房价在短期内并未立即出现上涨趋势,而经历5个月左右房价微幅上涨,幅度为0.5个标准差;利率水平发冲击后,短时间内房价上调3个标准差,之后较长时期内房价负向运动,利率上涨所带来的房价负向运动更大;信贷总额冲击后,短期内房价波动下跌,超过10个月的时间内,房价较大程度下跌,幅度为负25个标准差位置;5个月之内下调的幅度均很小,而5个月之后开始明显地下调,下调幅度在15个月左右达到负向的最大值约20个标准差位置,之后逐渐平稳回升到稳定状态。

从反应程度来看,信贷总额、利率、经济景气指数波动对房价波动最为明显,其次是建房装修价格指数、租房价格指数,再次是收入水平、CPI、M2增速,尽管M2增速发生一个单位冲击会使得房价短期内上扬,但是程度并不明显,最不明显的是物价水平。从反映时间来看,房价对CPI冲击的响应时期较短,而房价对其他变量的冲击响应时间约在34~40个月左右。

第二,房地产投资对宏观经济因素的脉冲响应结果。

图1(b)显示了模型二中各因素对房地产投资的冲击效应图。CPI冲击后,房地产投资微幅向上调整0.5个标准差,随后在不超过1个标准差的范围内波动恢复至稳定状态,CPI冲击效应在短期内比较明显,长期内不明显;广义货币M2增长率冲击未使得房地产投资立刻增加,而是平稳调整至10个月左右房地产投资开始正向调整,约20个月达到峰值,之后缓和下调到稳定状态,短期内不明显,长期内却比较明显,但是影响的程度;利率冲击使房地产投资迅速在5个月内上升到2个标准差位置,但之后反方向调整到4个标准差的位置,也就意味着利率对房地产投资的负向效应大;经济景气指数冲击使房价迅速上调约在8个月左右到达两个标准差的峰值,之后下调20个月处达到负向的波谷再逐渐恢复稳定水平;信贷总额冲击对房地产投资总额的影响最大,超短期内如1个月房地产投资会向下调整1~2个标准差左右位置,但是中长期内房地产投资变动幅度会逐渐增加约45个标准差位置,在10个月达到峰值,之后一直保持在正向水平之上,这在所有因素中对房地产投资冲击力度最大的一项;汇率一阶差分波动冲击对房地产投资短期内具有负效应,随着利率升高房地产投资会下降,而中长期内房地产波动调整,调整幅度在0.1个标准差范围内;房地产投资对上证综合指数冲击反应最小,整个冲击持续期限内波动幅度不超过0.002个标准差范围,房地产投资对上证指数冲击发生后,约10月处增幅达到峰值水平0.002个标准差处;建房装修价格冲击后,房地产投资在短时间内先下调之后又上涨。

从房地产投资的反馈力度来看,房地产投资对金融机构信贷总额的反应最为强烈,其次是利率、经济景气指数、CPI、建房装修价格指数,最后是广义货币M2增长率、汇率差分以及上证综合指数。其中上证综合指数对房地产投资的影响程度最小;从调整期限来看,CPI对房地产投资冲击持续时间较短,利率、M2对房地产投资持续时间较长。多数变量冲击期限约持续30~40个月。

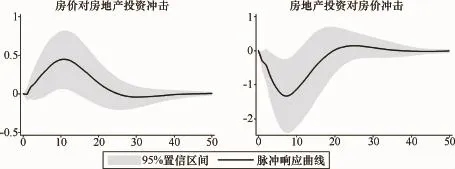

图2 房价水平与房地产投资水平之间脉冲响应图

第三,房地产投资与房价之间脉冲响应结果。

图2显示当房价发生一单位正向标准差冲击,房地产投资会向上调整,在10个月左右到达0.5个标准差的峰值,之后平稳下降到40个月左右恢复到稳定水平;房地产投资发生1单位正标准差冲击之后,房价立刻下降,约在8个月左右到达1.2个负向标准差的波谷,之后约在40个月左右恢复到稳定水平。从各自的反馈程度来看,房价对房地产投资的正向冲击程度小于房地产投资对房价的冲击程度,同时,房价对房地产投资的冲击峰值要提前于相反方向,也就是说,房价对房地产投资冲击既是反应迅速的,又是反应强烈的。

(5)宏观经济因素对房价脉冲相应结果

第一,房价对宏观经济因素的冲击。

图3(a)显示了房价发生一单位正标准差冲击之后宏观经济因素的反应情况:CPI会即刻上涨,约5个月之后达到峰值0.025个标准差的位置;建房价格与租房价格均会短期内发生0.01个单位的正向调动,之后在小范围波动,整个反馈期间内都不具有显著性;租房价格会立即上升0.02个标准差位置,反应时间迅速,但是反馈持续时间较短,长期内不造成影响;冲击发生后的极短两个月内宏观经济不发生变动,而之后出现逐渐下滑;收入水平立即出现下调,这种负向调动约持续10个月;M2增速也会逐渐下降,从上下调整的幅度来看,房价对货币增速的负向影响比较明显;对利率水平的冲击是正向的,即随着房价水平上涨利率水平也会相应上涨,约在10个月达到最大水平;对金融机构信贷冲击具有负向作用,随着房价发生一个正标准差冲击之后,金融机构贷款便迅速发生0.005个标准差的负向调整,之后在20个月处开始微幅正向调整。

总体而言,从反馈程度来看,这些因素中对房价反应最大的是广义货币M2增速,其次是利率水平,然后是价格水平,包括居民消费价格指数CPI、建房装修价格指数以及租房价格指数,再次是宏观经济水平与收入水平,最后是金融机构信贷水平。从反馈时间来看,宏观经济因素受到房价冲击后调整的时间约50个月左右。

第二,房地产投资对宏观经济的冲击。

图3(b)显示了房地产投资发生一个正标准差冲击之后,宏观经济因素的对宏观经济的冲击的反馈:CPI会在很短时间内达到峰值水平,建房装修价格也会在短时间内发生反馈,但从时间上来看,对这两者冲击的短期效应比较明显,长期内不会发生明显波动;房地产投资对汇率冲击很小,从短期与长期来看都不明显;M2价格会即刻降低,10个月后达到负向一个标准差的峰值水平,20期之后的正向作用并不明显;宏观经济并没有随着房地产投资的正向冲击而发生向上调整,而是向下调整0.05个标准差;上证指数的对房地产投资冲击反馈最明显,当一个正向标准差房地产投资冲击发生之后,上证指数负向调整,10个月达到200个标准差的位置,因而房地产市场投资冲击对股市表现具有挤出效应;利率水平随着房地产投资增加而迅速上升,但是这种上涨效应短期内明显,长期内不明显;贷款总额对房地产投资冲击的反应最敏感,冲击发生后1个月即达到负向的0.002左右个标准差的位置,在4个月处回到原来的水平,受到的冲击持续时间约为10个月左右。

图3 房地产市场对宏观经济的冲击

从宏观经济因素对房地产投资冲击反馈程度来看,上证综合指数的冲击最大,其次是广义货币M2增速,然后是CPI、建房装修价格水平,再次是宏观经济景气状况,最后是汇率水平、利率水平以及贷款总额;从波动时间来看,房地产投资冲击对价格因素、利率、贷款总额短期内有显著影响,长期内无影响,反馈时间在10个月左右。对M2、宏观经济状况、上证综合指数的影响时滞相对较长,反馈时滞约为40个月左右。

三、结论与启示

近年中国宏观经济波动与房地产市场波动显著分段,本文将房地产市场从房价与房地产投资两方面进行研究,考察与货币、利率、信贷、收入、宏观经济景气情况、股市表现的动态关系,结合实证分析发现了以下重要结论:

(一)主要结论

1.中国房地产投资与房价之间存在紧密的动态关系,即房价上涨吸引资金流进入房地产市场,同时进一步循环促进房价上涨,这部分资金主要通过信贷市场进入房地产行业,中国股市融资对房地产市场影响不显著,随着资金从股市抽出投入到房地产市场,反而造成股市进一步恶化,两市发展不平衡对经济结构有较大破坏力。进入房地产市场的信贷资金主要途径有由需求推动的住房贷款通道和直接投资房市的渠道。

2.从利率水平与房地产市场的关系来看,后者中投资与价格对利率水平冲击的反应都较迅速,短时期调整后明显的下跌,持续的时间较长。因而可以通过合理的利率措施,从房产需求中的贷款方面进行调整,也可以从房产的直接投资进行调整,利率是控制房价的一种有效的中间手段。

3.收入水平对房地产市场的影响并不强烈,本文证实收入水平不是造成房价上涨的主要原因,而房价上升短期内收入水平会迅速下降。从价格方面来看,房价上涨的短期物价效应变动强烈,其中CPI与租房价格较为显著,同时货币因素也不是造成房地产市场波动的主要原因,反过来房价上涨、房地产投资增加则会影响到货币发行的速度。同时汇率因素与房地产市场的关系也很微弱。

4.房地产市场繁荣对宏观经济景气状况的解释作用不显著,脉冲显示房地产市场冲击发生之后宏观经济景气状况反而在短期内会出现下滑,并未带来景气程度的增加。

(二)启示

宏观经济因素与我国房地产市场发展紧密相关,合理引导资金进入房地产市场对于调控房价有显著的作用。房市过度繁荣,资金从股市抽出通过信贷房市单向转移到房市,造成了两市发展不平衡,积累了国民经济的风险因素。一方面,通过分渠道的利率措施与信贷措施,合理控制流入房市的投机性资金;另一方面,促进股市健康发育,既能形成良好的公众投资渠道,也可以成为房地产市场主要的融资平台,减小投机性资金通过信贷进入房地产市场的风险积累。

[1]陈强.高级计量经济学及stata应用[M].北京:高等教育出版社,2010.

[2]Sims C.Macroeconomics and Reality[J].Econometrica,1980,(48):1-48.

[3]Granger,CW J.Investigating Causal Relations By Econometric Models and Cross-spectral Methods[J].Econometrica,1969,(37):424-438.

[4]Dickey D A,W A Fuller.Distribution of the Estimators for Autoregressive Time Series with a Unit Root[J].Journal of the American Statistical Association,1979,(74):427-431.

[5]Fuller W A.Introduction to Statistical Time Series[M].New York:Wiley,1996.

[6]Akaike H.Information Theory and an Extension of the Maximum Likelihood Principle[A]//N Petrov,F Csaki.Second International Symposium on Information Theory[C].Budapest:Akailseoniai-Kiudo,1973:267-281.

[7]Lütkepohl.Introduction to Multiple Time Series Analysis[M].New York:Springer,1993.

[8]Lütkepohl H.New Introduction to Multiple Time Series Analysis[M].New York:Springer,2005.

Macroeconomic Fluctuations Affect on the Real Estate Market:An Empirical Research Based on Impulse Response Analysis

ZHU Jing-man,SHIXian-jin

(Economic School,Capital University of Business and Economics,Beijing 100070,China)

By combing the Chinese real estate market volatility ofmacroeconomic factors and current situation,the paper applies the vector auto regression method to analyze their dynamic relationship.It’found that:income level is not themain cause of price fluctuations,there exist close relationships between credit,interest rates and housingmarket;the housingmarketmainly relies on the credit,equity financing capacity isweak;there exists strong interrelationship between real estate investment and real estate prices.

real estate prices;estate investment;macroeconomic volatility;impulse response

F293.3

A

1008-2700(2014)02-0014-07

(责任编辑:周 斌)

2013-12-18

北京市教育委员会重点研究项目《理性疏忽、粘性信息与经济周期——基于中国数据的实证研究》(项目号SZ201210038026);北京市属高校人才强教深化计划学术创新团队项目《经济周期理论前沿问题与中国宏观经济波动研究》(批准号PHR201106140)

朱京曼(1963- ),女,北京人,首都经济贸易大学经济学院副教授;石先进(1987- ),男,贵州遵义人,首都经济贸易大学经济学院硕士研究生。

猜你喜欢

英语文摘(2022年3期)2022-04-19

上海大中型电机(2021年1期)2021-06-09

当代医药论丛(2021年3期)2021-03-17

中国外汇(2019年12期)2019-10-10

中国外汇(2019年23期)2019-05-25

华北理工大学学报(社会科学版)(2015年3期)2016-01-11

电大理工(2015年3期)2015-12-03

学习月刊(2015年15期)2015-07-09

赤峰学院学报·自然科学版(2015年15期)2015-03-21

中国舰船研究(2015年2期)2015-02-10