中央企业社会责任报告质量评价及影响因素研究

2014-06-05 14:34:53许英杰

首都经济贸易大学学报 2014年2期

张 蒽,许英杰,陈 锋

(1.中国社会科学院 社会发展战略研究院,北京 100006;2.中国社会科学院 研究生院,北京 102488;3.国务院国资委研究局一处,北京 100053)

中央企业社会责任报告质量评价及影响因素研究

张 蒽1,许英杰2,陈 锋3

(1.中国社会科学院 社会发展战略研究院,北京 100006;2.中国社会科学院 研究生院,北京 102488;3.国务院国资委研究局一处,北京 100053)

随着中国企业社会责任报告数量的迅猛增长,需要更多关注企业社会责任报告质量的提升。本研究通过构建包括完整性、实质性、可比性、平衡性、易读性、创新性六个维度的社会责任报告质量框架,分析了111份2011年度中央企业社会责任报告的质量。在此基础上,构建了多元线性回归模型对影响中央企业社会责任报告质量的因素进行了实证分析。研究得出:企业的国际化程度提高了社会责任报告的完整性、可读性和整体质量;行业的敏感性提高了社会责任报告的完整性、实质性、平衡性、可读性和整体质量;外部评价提高了所有六个维度的得分以及报告整体质量;企业规模与社会责任报告的实质性、平衡性、可比性、创新性和整体质量具有正相关关系。

中央企业,社会责任报告,报告质量

一、引言

20世纪70年代以来,随着美国等发达经济体经济、社会、环境等问题不断涌现,社会各界要求企业披露社会责任信息的呼声不断高涨,企业界不断回应这种期望和需要,通过多种方式“把所从事的或计划从事的社会责任活动披露出来”[1],即进行社会责任信息披露。根据信息重要程度和披露时效性要求不同,社会责任信息披露可以分为“日常信息披露、临时重大信息披露以及年度社会责任信息披露”[2]三个方面;作为企业年度社会责任信息披露的重要内容,发布社会责任报告已经成为企业界的共识以及利益相关方了解、研究企业社会责任的重要平台。所以,从某种意义上说,企业社会责任报告的责任信息披露水平和质量决定了企业社会责任信息披露水平和质量,对企业社会责任报告质量的研究具有重要的现实意义。

根据CorporateRegister.com统计数据显示,截至目前,全球有超过10000家发布了超过50000份企业社会责任报告。2007年是中国企业社会责任报告元年,此后,各类企业社会责任报告如雨后春笋般涌现[3],2012年中国企业发布社会责任报告超过1000份[4]。不过,与中国企业发布社会责任报告数量增加形成鲜明对比的是:中国企业社会责任报告的质量不容乐观。2011年,中国企业社会责任报告平均得分仅为31.7分,有57.3%的社会责任报告处于起步阶段[5],着力提升社会责任报告质量是中国企业披露年度社会责任信息的重点。

中央企业的社会责任管理水平与信息披露水平走在中国企业的前列,领先于中国的民营企业、外资企业以及其他的国有企业[6]。深入研究中央企业的社会责任报告特征与影响因素,对于把握中国企业社会责任信息披露现状与发展趋势,促进各类型企业提升社会责任报告质量具有重要意义。

二、文献综述

国外以企业社会责任报告整体质量为研究对象的文献并不多见,西方学者往往从社会责任信息的具体内容来进行评价。比如,格雷(Gray)等[7]通过对1979年以后的13年间英国公司年报内容进行分析,从慈善捐赠、社区、南非问题、员工持股计划、残疾人雇佣问题、健康和安全、环境、能源、消费者等十余个类别研究了英国公司社会责任信息披露;特罗特曼和布拉德利(Trotman&Bradley)[8]从环境、能源、人力资源、产品、社区参与和其他①比如对企业社会责任的认知、有关社会责任目的的披露,提供原著民福利,青少年工作经验计划、本地化供应等。等六个责任领域,考察了澳大利亚联合股票交易所上市的最大的409家上市公司年度报告的社会责任信息披露情况;格尔博和斯特劳瑟(Gelb&Strawser)[9]则从与工作场所女性和少数族群进步的公司政策、慈善活动以及社区工程的参与三个方面来评价社会责任信息披露情况。

在国内,近年来以企业社会责任报告为研究对象的成果不断涌现。姜虹、邓艳和程辉[10]从整体型、内容型、技术性三个指标出发,对2008年中国303家A股上市的公司社会责任报告进行了评价。中国社科院企业社会责任研究中心从2011年开始,从完整性、实质性、平衡性、可比性、可读性、创新性六个维度,[4,11]对中国企业发布的所有社会责任报告进行全样本分析。部分研究也对企业社会责任报告质量的影响因素[10,12]、市场反应[13]等进行了探讨。但是,当前对于不同类型企业的社会责任报告质量以及影响因素研究还较为缺乏。

三、中央企业社会责任报告质量评价

2012年全年,有111家中央企业发布了2011年度社会责任报告,占全部中央企业的95.7%。本研究以这111份企业社会责任报告为研究对象。

(一)评价方法

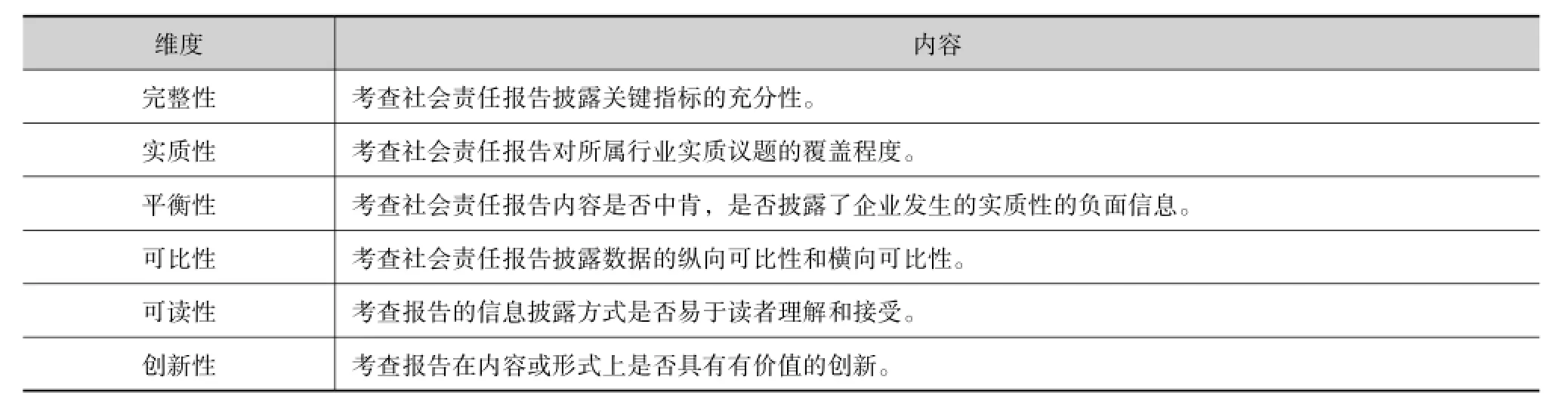

为综合反映企业社会责任报告质量,需要从企业社会责任报告应该披露何种社会责任信息以及企业如何更好地披露社会责任信息进行考察。以《中国企业社会责任报告白皮书》[4,11]、《中国企业社会责任报告编制指南(CASS-CSR 2.0)》[14]以及《中国企业社会责任报告评级标准(2013)》②中国社科院经济学部企业社会责任研究中心.企业社会责任评级十问[EB/OL].http://www.cass-csr.org/index.php?option=com_content&module=26&sortid=29&artid=124.所构建的评价框架为依据,从完整性、实质性、平衡性、可比性、可读性、创新性六个维度(见表1)对中央企业社会责任报告质量进行考察。

1.评价维度

完整性是指企业社会责任报告所披露信息的充分性、完备性,评价企业社会责任报告是否涵盖了社会责任管理、市场责任、社会责任和环境责任等各方面的信息。

实质性是考察企业社会责任报告是否披露了企业对经济、社会、环境最关键的影响,评价报告是否涵盖了行业特征议题、时代议题等关键的社会责任议题,以及是否覆盖了受其重大影响的关键利益相关方。

平衡性要求企业社会责任报告不仅要注重对于正面社会责任信息的披露,同时也应该披露企业的责任缺失事件以及企业应对责任缺失事件的制度、措施以及取得的绩效。

可比性研究企业社会责任报告披露的绩效信息可比较程度,包括纵向和横向两个角度,纵向比较是同一指标的历史比较,横向比较是同一指标与同行业平均水平或国际先进水平等的比较。

可读性是考察企业社会责任报告披露社会责任信息的方式是否便于为利益相关方的理解,从框架、逻辑、语言、表达形式以及设计等方面评价。创新性考察社会责任报告在内容和形式方面是否有所创新,并且这些创新是否有益于提升报告的质量,这对企业持续改进报告提出了更高要求。可读性与创新性采用专家打分法评分。

表1 企业社会责任报告质量评价维度

2.权重设定

根据六个评价维度的关键性及中国企业社会责任报告发展的阶段性特征,上述六大指标被赋予了不同的权重。权重由“中国企业社会责任报告评级专家委员会”采用德尔菲法确定,具体如表2所显示。

表2 企业社会责任报告质量评价维度的权重

(二)评价结果

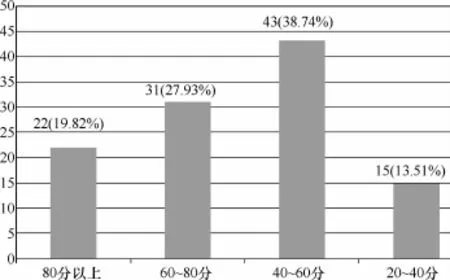

1.中央企业社会责任报告质量整体较好

111份中央企业社会责任报告平均得分为60.35分,整体质量较好。其中,得分在80分以上的企业社会责任报告22份,得分处于60~80分企业社会责任报告有31份(如图1所示)。

2.报告可读性最好,可比性相对最差

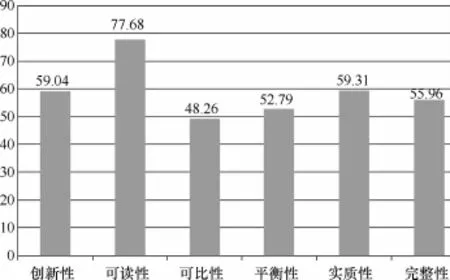

六个评价维度中,社会责任报告的可读性得分最高,为77.68分,可比性得分相对最差,平均得分仅为49.26分(如图2所示)。

四、企业社会责任报告质量影响因素

(一)企业规模

布兰克和罗德里格斯(Branco&Rodrigues)[15]认为,企业规模大小涉及公共可见度,而公共可见度大的公司更容易受到利益相关方的审查而选择更多地披露社会责任信息。国内外大量研究对企业规模对于企业社会责任信息披露影响进行了实证研究。在公司规模变量选择方面,特罗特曼和布拉德利(Trotman&Bradley)使用总资产和销售收入表示企业规模;汉克斯顿和米尔恩(Hackston&Milne)[16]考虑到公司规模与企业社会责任信息披露之间没有理论因果关系的存在,使用公司市值、销售收入和总资产作为公司规模代表;沈洪涛[17]采用年末总资产的自然对数代表企业规模。

图1 中央企业社会责任报告质量得分

图2 2012年111份社会责任报告六个维度质量特征

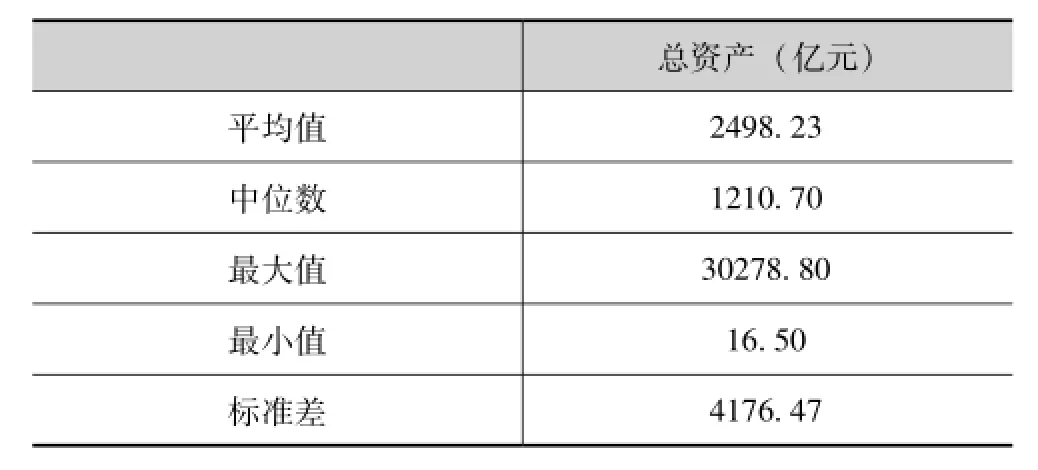

由于数据的易于获得性,本研究采用总资产表示中央企业规模。111家企业2011年平均资产规模为2498.23亿元,标准差为4176.47(见表3)。

(二)盈利水平

在对企业盈利能力对于企业社会责任信息披露的影响研究方面,使用资产报酬率、股本回报率以及投资收益率来度量盈利水平,刘冬荣等[19]使用每股收益和净资产收益率作为解释变量来研究企业盈利性对于社会责任信息披露的影响;沈洪涛[17]分别采用当期盈余、上期盈余以及两年平均盈余来研究盈利水平对于企业社会责任信息披露的影响。

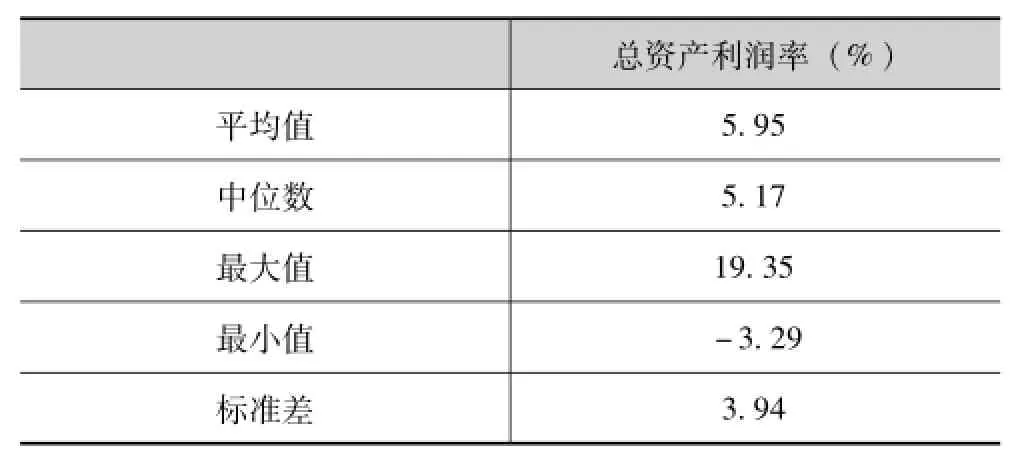

本研究中采取总资产利润率衡量中央企业盈利水平,111家中央企业平均总资产利润率为5.95%,标准差为3.94(见表4)。

表3 中央企业规模描述性特征

表4 2011年111家中央企业营利性描述性特征

(三)行业敏感性

随着地方社区和公民社会机构对于企业“做什么”和“应该做什么”行为的关注不断提高,企业保持行为与社会期待一致至关重要[25],否则企业将面临社会和环境风险[26]。由于不同行业企业所面临的社会和环境风险具有行业特殊性,导致不同行业的企业披露社会责任信息的激励不同,社会责任报告质量也存在相应的差异。

较高环境敏感性行业企业倾向于提供更多的环境信息披露。在何种行业为环境敏感性行业方面,克拉克和吉普森·斯威特(Clarke&Gibson-Sweet)研究将石油、燃气、核行业、矿山以及化工行业作为环境敏感性行业;宋林和工建玲[23]认为采矿、石油、化工、造纸、印刷等高污染行业及供水、供电、供气等与公共福利紧密相关的行业均属于社会责任敏感型行业;还有学者[24,25]认为采矿业、开采业、石油和天然气行业、化工业以及林业被认为是环境敏感行业,根据已有研究对于环境敏感性行业的界定,处于电力供应业、电力生产业、石油和天然气开采业与加工业、一般采矿业、煤炭开采与洗选业、金属冶炼及压延加工业、工业化学品制造业、造纸业等8个行业的中央企业被界定为环境敏感性。

除此之外,企业产品为客户导向的行业企业也更加注重对于社会责任尤其是社区责任的披露,以便改善企业的形象[26]。克斯里(Guthrie)等[27]就通过对食品和饮料行业企业社会责任信息披露研究,得出这些行业企业更愿意披露行业特定议题的结论。本研究将处于酒精及饮料酒制造业、食品饮料业、通信服务业、旅游业、零售业、服装鞋帽制造业等6个行业的中央企业界定为客户敏感性。共36家中央企业属于环境敏感或客户敏感性企业,占评价样本总数的32.43%。

(四)外部评价

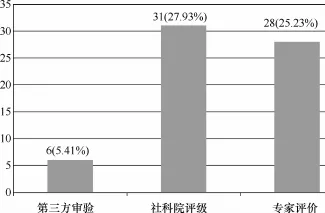

对企业社会责任报告的外部评价通常包括社会责任报告审验、社会责任报告评级以及专家对于企业社会责任报告的点评。报告审验是对企业社会责任报告所披露信息的真实性进行验证;企业社会责任报告评级是对企业社会责任报告的编写水平进行评价和分级;专家评价是社会责任领域专家对报告的个人定性评判。审验、评级和专家评价对于企业社会责任报告的质量有一定的推动作用,社会责任报告审验要求企业社会责任报告不能披露虚假信息,否则,就不能通过审验;社会责任报告评级要求报告必须满足一定的披露标准,否则,就不可能获得较高的评级。

本研究尝试将外部评价作为影响企业社会责任报告质量的变量之一。中央企业社会责任报告中,进行了第三方审验的报告有6份,进行了报告评级的有31份,而具有专家评价的有28份。综合起来,58份中央企业社会责任报告有外部评价。

图3 中央企业社会责任报告外部评价情况①由于一份企业社会责任报告可能同时进行了第三方审验、报告评级以及专家评价等,因此图中报告数量加总超过58份。

(五)国际化

企业社会责任起源于西方,虽然中国企业社会责任运动发展迅猛,但从全球视角来看,与发达国家、国外大型跨国公司的社会责任管理与实践还存在一定的差距。而发布了英文报告或者国别报告的中央企业在社会责任信息披露可能更具有国际视野,更多参考了国外优秀实践,其报告也可能具有较高的质量。为此,选择企业是否发布英文报告、国别报告作为影响报告质量的因素之一。有31家(27.93%)中央企业的社会责任报告采用了中英文双语。

五、模型构建及检验

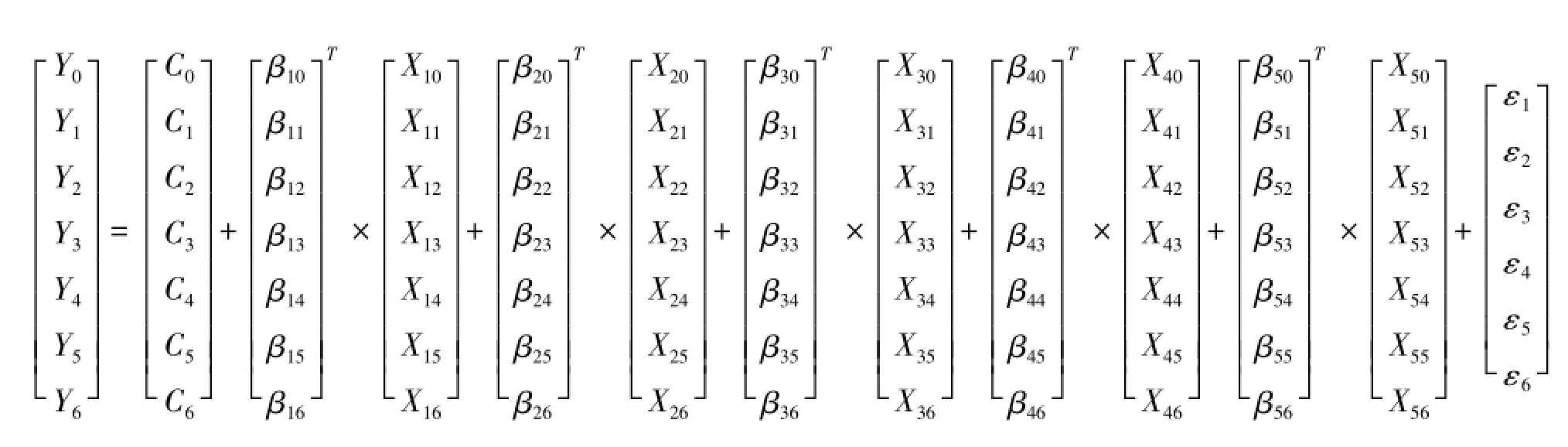

(一)模型设计

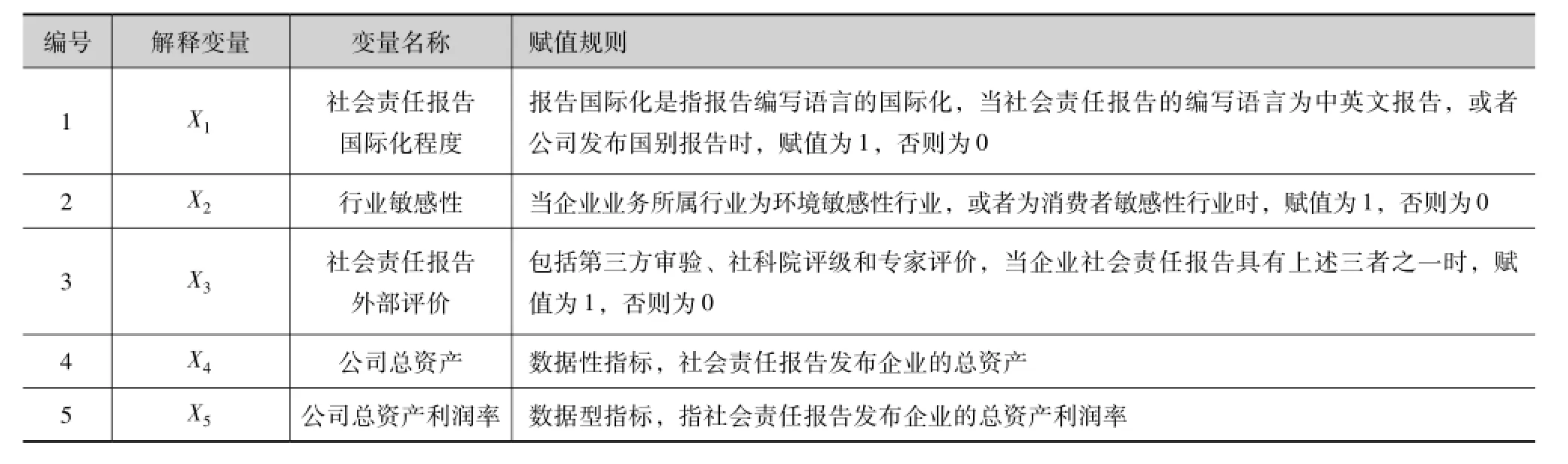

表5 解释变量赋值规则一览

(二)参数估计

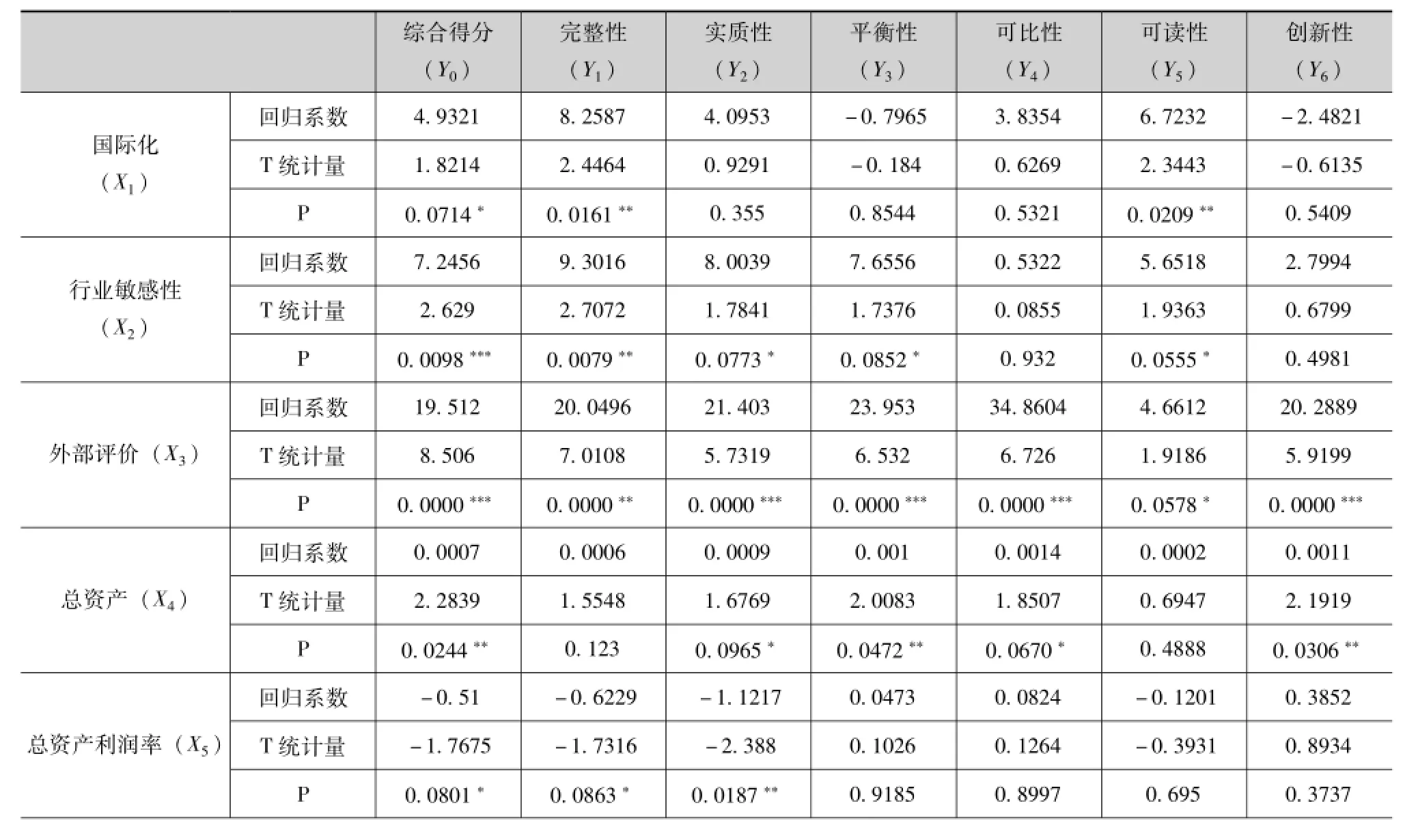

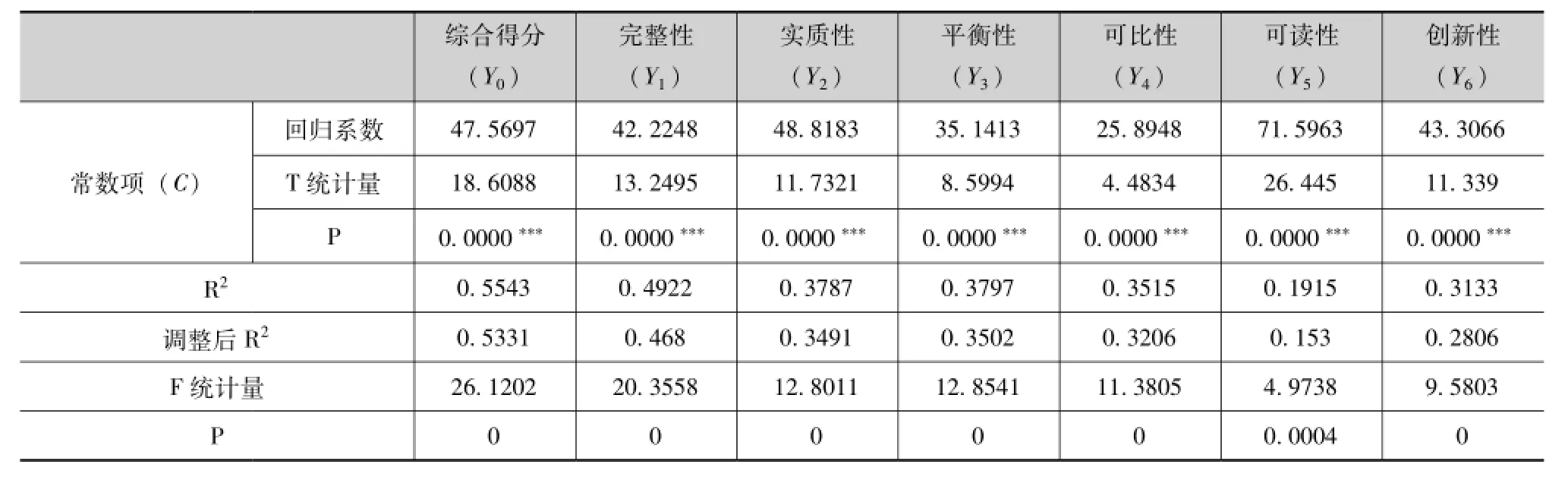

利用E-views计量软件,依据对111份中央企业社会责任报告质量综合水平和六个维度的评价数据以及五个方面被解释变量的数据,使用普遍最小二乘估计方法,分别得出参数估计结果(详解表6)。

表6 中国中央企业社会责任报告质量影响因素模型参数估计结果

续表

(三)模型检验

1.统计检验

中央企业社会责任报告质量综合得分模型中,在P=0.01显著水平下,行业敏感性和外部评价对报告质量综合得分有显著影响;在P=0.05显著性水平下,总资产对报告质量有显著影响;在P=0.10显著性水平下,国际化、总资产利润率对报告质量有显著影响。

报告完整性模型中,在P=0.01显著水平下,行业敏感性和外部评价对报告完整性具有显著影响;在P=0.05显著性水平下,国际化对完整性具有显著影响;在P=0.10显著性水平下,总资产利润率对完整性具有显著影响。

报告实质性模型中,在P=0.01显著水平下,外部评价对报告实质性具有显著影响;在P=0.05显著性水平下,总资产利润率对实质性具有显著影响;在P=0.10显著性水平下,行业敏感性、总资产对实质性具有显著影响。

报告平衡性模型中,在P=0.01显著水平下,外部评价对报告平衡性具有显著影响;在P=0.05显著性水平下,总资产对于平衡性具有显著影响;在P=0.10显著性水平下,行业敏感性对平衡性具有显著影响。

报告可比性模型中,在P=0.01显著水平下,外部评价对报告可比性具有显著影响;在P=0.10显著性水平下,总资产对于可比性具有显著影响。

报告可读性模型中,在P=0.05显著性水平下,国际化对报告可读性具有显著影响;在P=0.10显著性水平下,行业敏感性、外部评价对可读性具有显著影响。

报告创新性模型中,在P=0.01显著水平下,外部评价对报告创新性有显著影响;在P=0.05显著性水平下,总资产对创新性具有显著影响。

2.拟合优度检验

以综合得分、完整性、实质性、平衡性、可比性、可读性、创新性得分为被解释变量的多元线性回归模型调整后拟合优度分别为0.5331、0.468、0.3491、0.3502、0.3206、0.153、0.2806。可见报告综合得分模型、报告完整性模型解释力较好,其他模型解释力相对较差。

从F统计量方面来看,以综合得分、完整性、实质性、平衡性、可比性、可读性、创新性得分为被解释变量的七个多元线性回归模型F统计量分别为26.1202、20.3558、12.8011、12.8541、11.3805、4.9738、9.5803,在P=0.05的显著性水平下显著,国际化程度(X1)、企业所处行业敏感性(X2)、报告外部评价(X3)、公司总资产(X4)、总资产利润率(X5)联合起来对综合得分、完整性、实质性、平衡性、可比性、可读性、创新性具有显著性影响。

六、结论

具有国际化的社会责任报告完整性、可读性和综合得分均更高。行业敏感性提高了社会责任报告的完整性、实质性、平衡性和可读性,从而提高了社会责任报告的综合质量水平,这与一些学者对于行业敏感性[28,29]得出的结论相同,表明行业敏感性强的企业更愿意披露社会责任信息,并提高社会责任报告披露社会责任信息的质量和水平,以便获得利益相关方的支持和拥护。外部评价提高了社会责任报告的完整性、实质性、平衡性、可比性、可读性和创新性,从而提高了社会责任报告的综合得分,企业通过邀请外部评审专家对其社会责任报告进行评价,是提高自身社会责任报告质量的重要途径。以总资产标识的企业规模与企业社会责任报告实质性、平衡性、可比性、创新性正相关,从而与社会责任报告综合质量正相关,这与一些学者得出的企业规模与企业社会责任信息披露正相关[8,28,29]一致,反映了企业规模越大,企业越具有经济实力提高自身的社会责任报告质量,提高自身的社会责任报告信息披露水平。企业营利性对于企业社会责任报告完整性、实质性具有负相关关系,从而降低了企业社会责任报告的综合得分,企业提高其社会责任报告质量、消耗了一定的资源,降低了企业的营利性,这与企业营利性[17,29,30]之于企业社会责任信息披露影响得出的结论相反,后者得出二者正相关关系。

本研究在未来还可以进一步深化。第一,分析、检验不同质量水平社会责任报告的影响因素。已有对于社会责任信息披露影响因素的分析,得出的结论并非完全相同,这可能与不同因素对于不同水平社会责任报告质量影响不同。第二,引入滞后解释变量因素。由于数据的易于获得性以及社会责任报告发布的间断性,本研究变量选取为截面数据。然而,社会责任报告质量可能不仅受当期因素的影响,而且还受前期因素的影响。为此,2013年中央企业已经发布所有的社会责任报告后,进一步的研究需要纳入滞后解释变量因素。

[1]李正,向锐.中国企业社会责任信息披露的内容界定、计量方法和现状研究[J].会计研究,2007,(7):3-11.

[2]钟宏武,张旺,张蒽.中国上市公司非财务信息披露报告[M].北京:社会科学文献出版社,2011,12(1).

[3]黄群慧,钟宏武.国有企业如何建立全面社会责任管理体系[J].宁波大学学报(人文科学版),2008,(21):78-82.

[4]钟宏武,张蒽,翟立峰.中国企业责任研究报告白皮书(2012)[M].北京:经济管理出版社,2012,12(1).

[5]陈佳贵等.中国企业社会责任研究报告[M].北京:社会科学文献出版社,2009/2010/2011/2012,11(1).

[6]Xavier Font,AndreasWalmsley,et al.Corporate Social Responsibility:The Disclosure-performance Gap,Tourism Management,2012,33:1544-1553.

[7]Gray R,Kouhy R,Lavers S.Corporate Social and Environmental Reporting:A Review of the Literature and a Longitudinal Study of UK Disclosure,Accounting,Auditing and Accountability Journal,1995,8(2):47-77.

[8]Trotman Ken T,Brad ley Ken L.Associations Between Social Responsibility Disclosure and Characteristics of Companies,Accounting,Organizations and Society,1981,4(4):355-362.

[9]Gelb D S,Strawser JA.Corporate Social Responsibility and Financial Disclosures:an Alternative Explanation for Increased Disclosure.Journal of Business Ethics,2011,33(1):1-13.

[10]姜虹,邓艳,程辉.关于公司社会责任报告质量的决定因素的实证研究——来自中国A股上市公司的经验证据[J].中国注册会计师,2011,(6):77-81.

[11]钟宏武,魏紫川,张蒽等.中国企业责任研究报告白皮书(2011)[M].北京:经济管理出版社,2011,12(1).

[12]吴丹红,罗幼喜.上市公司社会责任报告影响因素研究[J].财会通讯,2010,(8):18-20.

[13]李远慧,张洁.社会责任报告信息披露市场反应研究——来自沪深两市强制披露的经验证据[J].会计之友,2012,(12):88-90.

[14]彭华岗等.中国企业社会责任报告编写指南(CASS-CSR2.0)[M].北京:经济管理出版社,2011,3(1).

[15]Branco M C,L L Rodrigues.Factors Influencing Social Responsibility Disclosure by Portuguese Companies[J].Journal of Business Ethics,2008,83(4):685-701.

[16]Hackston D.Milne Markus J.Some Determinantsof Socialand Environmental Disclosures in New Zealand Companies[J].Accounting,Auditing&Accountability Journal,1996,9(1):77-108.

[17]沈洪涛.公司特征与公司社会责任信息披露——来自中国上市公司的经营证据[J].会计研究,2007,(3):9-16.

[18]Preston L E,O’Bannon D P.The Corporate Social-financial Performance Relationship[J].Business and Society,1997,36(4):419-429.

[19]刘冬荣,毛黎明,李世辉等.基于企业价值的上市公司社会责任信息披露实证分析[J].系统工程,2009,27(2):69-72.

[20]Deegan C,Gordon B.A Study of the Environmental Disclosure Policies of Australian Corporations[J].Accounting and Business Research,1996,26(3):187-199.

[21]Walden W D,Schwartz B N.Environmental Disclosures and Public Policy Pressure[J],Journal of Accounting and Public Policy,1997,16(2):125-154.

[22]Clarke J,Gibson-Sweet M.The Use of Corporate Social Disclosures in the Management of Reputation and Legitimacy:A Cross Sectoral Analysis of UK Top 100 Companies[J].Business Ethics:A European Review,1999,8(1):5-13.

[23]宋林,工建玲.中国企业慈善行为的市场反应[J].当代经济科学,2010,(6):82-88.

[24]Patten D M.Exposure,Legitimacy,and Social Disclosure[J].Journal of Accounting and Public Policy,1991,10(4):297-308.

[25]Niskanen J.The Objectivity of Corporate Environmental Reporting:A Study of Finnish Listed Firms’Environmental Disclosures[J].Business Strategy and the Environment,2001,10(1).

[26]Dierkes M,Preston L E.Corporate Social Accounting Reporting for the Physical Environment:A Critical Review and Implementation Proposal[J].Accounting,Organizations and Society,1977,2(1):3-22.

[27]Guthrie JE.Parker L D.Corporate Social Reporting:A Rebuttal of Legitimacy Theory[J].Accounting and Business Research,1989,19(76):343-352.

[28]龙建成,王建玲.中西方企业社会责任信息披露经济后果的差异分析:原因及解释[J].西北大学学报(哲学社会科学版),2012,9(42):69-73.

[29]吴丹红.中国企业社会责任信息披露理论现状研究[J].会计之友,2012,(1):58-61.

[30]Cowen SS,Ferreri L B,Parker L D.The Impact of Corporate Characteristics on Social Responsibility Disclosure:A Typology and Frequencybased Analysis,Accounting,Organizations and Society,1987,12(2):111-122.

A Study of Social Responsibility Report Quality of Centrally-administered SOEs and Influencing Factors

ZHANG En1,XU Ying-jie2,CHEN Feng3

(1.Institute of Social Development Strategy of CASS,Beijing 100045,China;2.Graduate School of CASS,Beijing 102488,China;3.Research Bureau of State-owned Assets Supervision and Administration Commission of the State Council,Beijing 100053,China)

Focusing on promoting the quality of corporate social responsibility report has already became the core of research on the disclosure of annual social responsibility information.Through structuring six-dimensional quality framework which includes completeness,substantiality,equilibrium,comparability,readability,and innovativeness of social responsibility report,this study analyzes 111 social responsibility reports of centrally-administered SOE.Based on the evaluation of quality of the 111 social responsibility reports,five explanatory variables were elected,and Multiple Linear Regression Modelwas structured to conduct an empirical analysis of influencing factors of quality and different dimensionality of social responsibility reports of centrally-administered SOE.To conclude,internationalization of social responsibility report promotes the quality of social responsibility report in the aspects of completeness,readability,and as awhole;industry sensitivity averages up the quality of social responsibility report in the aspects of completeness,substantiality,equilibrium,comparability,readability,and as a whole;external evaluation improves the quality of social responsibility report in the aspects of six dimensionality and as a whole;enterprise scale has positive correlation with substantiality,equilibrium,comparability,innovativeness,and as a whole relating to the quality of social responsibility report;enterprise.

central enterprises;social responsibility report;the quality of social responsibility report

F276.1

A

1008-2700(2014)02-0097-09

2014-01-06

国家社会科学基金重大项目《深入推进国有经济战略性调整研究》(项目批准号12&ZD085)

张蒽(1982- ),女,中国社会科学院社会发展战略研究院助理研究员,博士,研究方向为企业社会责任;许英杰(1986- ),男,中国社会科学院研究生院博士研究生,研究方向为企业跨国经营与社会责任(CSR和SRI);陈锋(1978- ),男,国务院国资委研究局副处长,博士,研究方向为企业社会责任、公司金融。

猜你喜欢

石油沥青(2021年4期)2021-10-14 08:50:44

人大建设(2020年4期)2020-09-21 03:39:24

新民周刊(2020年5期)2020-02-20 14:29:44

南方人物周刊(2017年32期)2017-10-28 22:48:36

南风窗(2016年26期)2016-12-24 21:48:09

南风窗(2015年22期)2015-09-10 07:22:44

南风窗(2015年7期)2015-04-03 01:21:48

中国教育技术装备(2015年19期)2015-03-01 02:43:07

中国火炬(2014年12期)2014-07-25 10:38:05

俄罗斯问题研究(2012年1期)2012-03-25 09:54:51