公平偏好下的多任务目标与国企高管薪酬激励

2014-05-25 00:34晏艳阳

中国管理科学 2014年7期

晏艳阳,金 鹏

(1.湖南大学金融与统计学院,湖南 长沙410079;2.中国银行湖南省分行,湖南 长沙410005)

公平偏好下的多任务目标与国企高管薪酬激励

晏艳阳1,金 鹏2

(1.湖南大学金融与统计学院,湖南 长沙410079;2.中国银行湖南省分行,湖南 长沙410005)

通过将委托人和代理人公平偏好同时引入到多任务的委托代理模型中,研究国企高管和政府主管部门均具公平偏好下的国企高管最优薪酬机制。研究发现,在企业经营任务目标激励方面,当多任务成本函数为独立关系、互补关系或者替代性足够小的,国企委托人和代理人公平偏好将通过直接和间接的影响途径共同促进高管最优薪酬向公平工资回归,其中,间接影响表现为公平偏好先影响最优薪酬激励强度进而间接地影响总体薪酬水平;在此过程中,政府主管部门公平偏好和高管同情偏好对最优薪酬激励强度的影响,呈现出替代效应。在社会责任任务目标激励方面,显性薪酬激励不是有效的激励方式,因此政府应该借助于隐性激励方式来激励该任务目标的实现。研究还发现教育程度较高的高管具有更强的公平偏好心理。

公平偏好;多任务委托代理;薪酬激励;国有企业

1 引言

传统的公司理论表明,为减少委托代理冲突,董事会倾向于给高管支付更多的薪酬[1]。但近年来学者们的研究发现由此引发的薪酬差距会影响激励效率,如Grund等[2]和Martins[3]发现了扩大薪酬差距会降低员工积极性的证据;张正堂[4]实证研究表明高管团队的薪酬差距会降低企业绩效;Fong E A[5]从管理者行为的角度也发现当薪酬支付不公平时,高管将通过改变未来利益相关者管理来恢复其公平水平;而北京师范大学发布的“中国上市公司高管薪酬指数报告(2011)”[6]则称某些国企高管薪酬与其贡献度严重不匹配,存在高薪酬低业绩的现象。

上述发现在机理上也已经找到了新的理论依据,这一理论就是公平偏好理论。Henrich等[7],Clark等[8]和Nicholas等[9]通过独裁者博弈、信任博弈和礼物交换博弈等大量实验令人信服地证明人们具有公平偏好行为。将这一理论运用到委托——代理问题的分析框架中,其结论就是不合理的薪酬激励安排会使管理者产生负面情绪和消极行为,从而影响企业经营效率。晏艳阳等[10]针对中国国企高管激励问题的研究表明,作为国企的直接委托人,政府主管部门因受社会公平约束,也具有对国企高管初次收入分配的公平偏好,近年来不断出台的国企薪酬管制政策正是政府主管部门公平偏好行为的表现。

从相关文献上看,公平偏好理论模型大致沿两条路径发展,一是强调收入结果公平,最具代表性的是Fehr等[11]提出的FS模型和Bolton等[12]提出的BO模型,这两种模型都强调人们厌恶收入分配不公平,收入差距会引起嫉妒、同情等负效用,两种模型的不同之处在于FS模型的公平参照对象是其他人的收入水平,且该模型因简洁和可操作性而被广泛使用,而BO模型的参照对象则是群体的平均收入,但没有具体的函数形式。二是强调动机公平,最早由Rabin[13]基于心理博弈框架提出,但由于建模复杂和多重均衡的存在,没有得到广泛应用。

基于上述的公平偏好模型,当前的研究对委托代理关系中公平偏好进行了拓展。在代理人具有公平偏好的假设下,Skott[14]指出为防止偷懒,公司支付公平工资,但结果却发现公平偏好成为雇佣与相对工资分配滞后的根源。与之不同的是Demougin[15]发现公平偏好除了影响代理人的最优合同之外,还减少了总产出和平均劳动生产率。Englmaier等[16]和魏光兴等[17]的研究表明公平偏好改变了最优薪酬结构,使得最优合同倾向于线性结构。在委托人具有公平偏好的假设下,黄再胜等[18]和晏艳阳等[10]探讨了国企委托人的公平偏好特征及其对高管最优薪酬的影响机制。

从总体上看,针对国企高管薪酬的公平问题,虽然上述文献提供了很好的研究框架,但仍没有考虑到以下问题:首先,很少有研究在理论模型中将代理人和委托人公平偏好同时纳入考虑。虽然Königstein等[19]和Fehr等[20]通过实验证明了代理人和委托人公平偏好的相互作用,但大多数理论模型建立在代理人或委托人一方具有公平偏好的假设上,仍不能刻画两者公平偏好的内在联系。其次,还没有针对国企代理人和委托人公平偏好特殊性的研究。典型企业的委托人和代理人多以对方的收入水平做参照对象,但国企高管不会以政府主管部门的收入作为参照对象,他们更关心的是与同行其他高管或同行平均水平的差距,尤其是2005年后强制要求披露上市公司高管薪酬信息,这为获悉和比较同行其他高管或同行平均水平提供了便利。对于国企直接委托人来说,出于维护社会公平正义和和谐稳定的动机,政府主管部门的公平偏好内生于社会公平约束,当社会公众对高管薪酬不满情绪越高时,它对高管初次收入分配的公平偏好越强烈。最后,国企具有生产经营和社会责任等多任务目标,而且各任务目标之间往往存在一定的相关性,但大多数公平偏好的拓展模型只关注单一任务目标。因此已有研究成果在解释国企激励时存在很大的局限性。

鉴于此,本文立足于国企多任务目标和公平偏好的特殊性,借鉴BO模型的思想,对FS公平偏好模型进行改进,使得国企高管的公平偏好更贴近现实,同时从社会公平约束的角度设置政府主管部门的公平偏好,以便很好地揭示社会公平公正的要求对国企高管收入分配及其激励效应的内在影响机制;然后,将国企代理人和委托人公平偏好同时融入到Holmstrom和Milgrom[21]的多任务委托代理中,求解国企委托人和代理人公平偏好下的最优薪酬激励,并深入探讨委托人和代理人公平偏好对最优激励薪酬及其结构的内在影响机制;最后以我国A股市场的国有上市公司为样本,建立动态面板数据模型对上述理论推导结论进行实证检验和说明。

2 公平偏好下的多任务委托代理模型

假设在国企的委托代理关系中,委托人为政府主管部门,代理人为国企高管,企业必须由高管来经营,委托人和代理人都具有公平偏好,他们根据效用最大化原则来决定工资水平和努力程度。该委托代理关系满足以下5个假定。

假定1:国企高管的工作任务包括两项:以任务1表示经营任务,以任务2表示社会责任任务。经营任务是实现企业生产经营业绩的目标;社会责任任务是增加经济社会福利,维持经济社会的稳定发展。用t=(t1,t2)表示高管在这两项任务的努力向量,其中t1代表在经营任务上付出的努力,t2代表在社会责任任务上付出的努力,并且t1,t2为严格大于零的数。

假定2:高管付出的努力所产生的观测信号向量为x:x=μ(t)+ε,其中μ:→R2是凹函数,ε为正态分布的随机向量,满足均值为0,协方差为∑。假定高管花在任务1上的努力程度可被观测,在任务2上的努力程度很难被观测,即协方差矩阵∑中的→∞。同时,高管的努力在不同任务上产生不同方面的业绩信息,且业绩信息之间相互独立,即σ12=0。

对于假定2的解释是在其他条件不变的情况下,国企高管在生产经营方面投入多少努力,就会产生多少经营业绩,容易被观测到;而高管在社会责任方面所投入的努力很难被观测,如高管在就业、员工福利、地方经济贡献等方面的努力投入及其业绩是很难被度量的,而且政府对高管社会责任方面的监管难度也很大。虽然高管在多项任务的努力信息上可能存在相关性,但在不影响结论的前提下,为分析方便,我们事先假定多项任务的观测信息独立。

假定3:用B(t)代表公司收益函数,为严格递增的凹函数;用C(t)代表高管的努力成本函数,为严格递增的凸函数,高管多项工作任务的激励成本函数存在相关性C12≠0。

假定4:高管属于风险规避型,不考虑公平偏好时,其效用函数为u(ω)=-e-rω,其中r为风险偏好系数,ω为实际收入;高管的薪酬函数为w(x)= kTx+s,其中s为固定工资,k为薪酬激励强度。为方便研究,假定政府主管部门是风险中性。

根据假定4可推导出,在不考虑公平偏好的情况下,高管的确定性等价收入CE(certainty equivalent)为:

其中,kTμ(t)+s为期望薪酬,C(t)为高管的努力成本,kTΣk为收入方差,为收入风险成本。

政府主管部门的期望效用为:

假定5:假设代理人高管具有公平偏好,以公平工资为参照标准,当高管的薪酬低于公平工资时,高管会遭受到嫉妒的负效用;而高于公平工资时,会遭受到同情的负效用。同时,假设委托人政府主管部门也具有公平偏好,也以公平工资为参照标准,当高管薪酬超过公平工资时,会引起社会公众的不满,从而使得政府主管部门遭受效用损失,但低于公平工资时,由于社会公众不会对此产生不满,不会引起效用损失。

假定5实际上是借鉴了BO模型以群体平均收入为参照对象的思想,提出以公平工资为参照标准假定,并分别从国企代理人和委托人两个角度假定行为人的公平偏好行为。首先,国企高管公平偏好表现为在意与同行其他企业的薪酬水平或者同行业平均薪酬水平差距。所以假定存在一个可被接受的公平工资,偏离公平工资的薪酬收入将会使其遭受嫉妒或同情的负效用,由此会使其采取消极的管理行为报复委托人,如偷懒、怠工或利用手中的权力谋取私利等。其次,政府主管部门的公平偏好性质与高管不同,内生于社会公平约束。这是因为虽然政府主管部门并不在意国企高管与自己的收入差距,但由于国有资产公有性质,当国企高管薪酬超过社会公众的心理承受界限(公平工资)时,将会引起社会公众强烈的不满、质疑的情绪,进而影响社会和谐,降低政府的目标效用函数[18]。据此对FS公平偏好模型进行改进,可得高管的期望效用函数为:

其中,α表示高管的嫉妒强度,β表示高管的同情强度;根据Fehr和Schmidt[11]假设β<α,0≤β<1;F表示公平工资。

政府主管部门的期望效用函数:

其中,参与约束条件:

激励相容约束条件:

其中,U0高管的保留效用水平。为简化运算,假定μ(t1,t2)=(t1,t2),xi=ti+ε,i=1,2。当α,β和M越小,公平偏好特征越不明显。当α,β和M为零时,式(1)就简化成了Holmstrom和Milgrom[21]的多任务委托代理模型。因此上述模型反映了实践中,政府主管部门和高管在收入分配水平和分配不公平的容忍之间的权衡。若在最优的状态下薪酬合约满足F=kTμ(t)+s,这意味着同时实现了绝对公平与效率,这是一种理想状态。然而在大多数最优状态下,高管工资与公平工资并不相等,为研究方便,我们把高管薪酬低于公平工资的情况定义为劣势不公平,把高管薪酬高于公平工资的情况定义为优势不公平,并从这两方面展开讨论。

3 公平偏好下最优薪酬合约

3.1 劣势不公平下的最优薪酬决定

由于政府根据高管的保留效用制定最低固定工资水平,因此,在劣势不公平下,F>kTμ(t)+s,把式(2)代入式(1),消除β后,政府主管部门的期望效用函数为:

其中,激励约束条件式(3)可简化为:

对式(5)一阶求导,可得出:

再对式(6)求一阶导可得:

令式(4)对k的一阶导数等于0,可得:

将式(6)和(7)代入上式(8),可得最优薪酬激励强度为:

其中,Cij为成本函数的二阶偏导数,B′=(B1,B2)T为一阶偏导数向量(Bi=∂B/∂ti表示第i种任务上努力的边际收益,i=1,2),I表示单位矩阵。由此可推导出定理1。

定理1:在劣势不公平的情况下,公平偏好对最优薪酬激励强度的影响为:(1)在经营任务目标方面,在成本函数为独立关系、互补关系或其替代性足够小的情况下,高管的嫉妒偏好会使最优薪酬激励强度增加,而且高管嫉妒偏好在多任务成本为互补关系时对最优薪酬激励强度的影响比在替代关系下的大。(2)在社会责任任务目标方面,实施显性薪酬激励不是最优的激励方式,为此政府需借助隐性激励来激励高管完成社会责任目标。另外,高管的风险厌恶程度和测量误差都会降低经营任务目标的最优薪酬激励强度。

证明:假定1和假定2表明σ12=0,σ22→∞,由此式(9)可简化为:

首先,在经营任务目标方面,式(10)表明该任务目标的最优薪酬激励强度为:

对式(11)求α的导数可得:

由式(12)可知,公平偏好对经营目标薪酬激励强度的影响与多任务成本函数的性质有关。(1)若多任务成本函数为互补关系(即C12<0),则/∂α>0。这表明当多任务成本函数互补时,高管的嫉妒强度越大,那么对经营任务目标的最优薪酬激励强度会越大。这是因为当成本函数为互补关系时,高管增加对经营任务目标上的努力投入,一方面会减少高管的社会责任目标的边际努力成本,使得政府有意愿提高对经营目标的薪酬激励强度,另一方面有利于缩小与公平工资的差距,减轻高管所遭受的嫉妒负效用,促进高管的积极性,最终使得高管的嫉妒偏好强度越大,对经营目标的最优薪酬激励强度将越大。

(2)在多任务成本函数为替代关系(即C12>0)的情况下,当成本函数的替代性足够小时,高管的嫉妒偏好会使得经营任务目标的最优薪酬激励强度增加。式(12)表明,当多任务成本函数替代性C12足够小,使得B1-B2C12/C22>0成立时,则/∂α>0。但与成本函数为互补关系的情况下相比,高管的嫉妒偏好对最优薪酬激励强度的影响程度较小,这是因为如果高管增加经营任务目标上的努力投入,成本函数的替代性会使得高管在社会责任任务目标上的边际成本增加,这可能降低对社会责任目标的激励效应,为此,政府主管部门将相对地减少对经营任务目标的激励强度。

(3)当多任务成本函数相互独立时(即C12= 0),同理,从式(12)可知/∂α>0。

其次,在社会责任任务目标方面,式(10)表明该目标的最优薪酬激励强度=0。这反映了对社会责任任务目标采取任何业绩薪酬激励都将不是有效的激励方式,因此政府不应该通过显性薪酬方式来激励社会责任任务目标的实现。针对社会责任任务目标的不被第三方证实的性质,政府只能借助于行政职务升迁、在职消费、市场声誉等隐性激励来激励高管完成社会责任目标。最后,从式(11)中可以看出,当风险厌恶r和测量方差越大,经营任务目标的薪酬激励强度越小。

证毕。

3.2 优势不公平情况下的最优薪酬合约

在优势不公平的情况下,F<kTμ(t)+s,同理消除β后,政府主管部门的期望效用可化为:

激励约束条件(3)可简化为:

对式(14)一阶求导可得:

对式(15)一阶求导:

同理,令式(13)的一阶导数为0,可得:

将式(15)和(16)代入式(17),可得最优合约报酬为:

根据式(18)可推导出定理2。

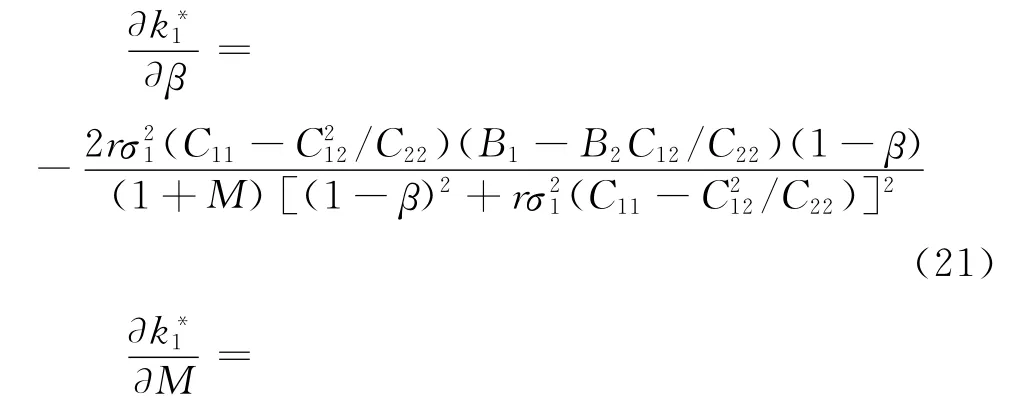

定理2:在优势不公平的情况下,公平偏好对最优薪酬激励强度的影响表现为:(1)在经营任务目标方面,只要多任务成本函数为独立关系、互补关系或者替代性足够小,高管的同情偏好和政府主管部门的公平偏好都会降低最优薪酬激励强度。但这两种公平偏好都会相互削弱另一方对最优薪酬激励强度的影响,呈现出替代效应。(2)在社会责任目标方面,对该任务目标实施显性业绩激励都并非最优,因此政府主管部门需借助于隐性激励来保障该目标的实现。

证明:将σ12=0,σ22→∞代入式(18)中,可得:

在经营任务目标方面,式(19)表明最优薪酬激励强度为:

对式(20)一阶求导:

式(21)和式(22)同样反映了当多任务成本函数为独立关系(C12=0)、互补关系(C12<0)或者替代性足够小,使得B1-B2C12/C22>0时,则/∂β<0和/∂M<0,即高管的同情偏好和政府主管部门的公平偏好强度越大,高管在经营任务目标上的最优薪酬激励强度会越小。

从高管同情偏好和政府主管部门公平偏好的相互关系上看,这两种公平偏好都会削弱对方对最优薪酬激励强度的边际影响程度。如式(21)表明政府主管部门的公平偏好会降低高管同情偏好对最优薪酬激励强度的边际影响程度,同时式(22)表明高管的同情偏好会降低政府主管部门公平偏好对最优薪酬激励强度的边际影响程度。由此可见,这两种公平偏好的激励效应之间存在一定的替代关系。

在社会责任任务目标上,最优薪酬激励强度为0。这反映了在优势不公平情况下,对社会责任目标实施的任何显性薪酬激励都不是最优,政府通过提高显性薪酬业绩激励报酬来激励该目标是无效的,因此需要借助于隐性激励来保障该目标的实现。

证毕。

定理1和定理2共同反映了在经营任务目标方面,在国企高管和政府主管部门的公平偏好驱动下,最优薪酬激励强度有向公平工资调整的倾向,如当高管薪酬低于公平工资时,高管的嫉妒偏好会使得最优薪酬激励强度增加,而高于公平工资时,高管同情偏好和政府主管部门的公平偏好都会使得最优薪酬激励强度减少,这两方面的作用促使高管薪酬激励强度向公平工资方向回归。回归的动因是缩小薪酬差距可激励具有公平偏好的高管自愿付出更多的努力。如以优势不公平的情况为例,式(16)可变为∂t/∂k=(1-β)[Cij]-1,这表明减少一单位的激励强度k,高管的同情偏好会使得他比纯自利的高管多付出β[Cij]-1,但若增加薪酬激励强度k,高管将会遭受更多的同情负效用。当然减少薪酬差距还有利于政府实现维护社会公平正义的目标,缓解政府的社会公平约束,提高政府主管部门的效用。

定理2还表明了高管的同情偏好与政府主管部门的公平偏好对薪酬激励强度的影响存在替代关系。这意味着在实践中,政府主管部门的公平偏好越强,由此实施的薪酬规制政策越严,那么高管的同情偏好对最优薪酬激励强度的影响将越小,由此可能会凸显出高管的自利偏好行为。这也就解释了实践中,实施薪酬规制越严的地方,某些获得高薪的国企高管反而表现出对业绩薪酬激励不满的态度。

在社会责任方面,无论高管薪酬与公平工资呈何种关系,高管的薪酬激励都不能对社会责任任务目标起到有效的激励作用。因此政府不应该通过显性薪酬方式来激励高管的社会责任任务目标。为此,政府需要借助于行政职务升迁、在职消费、市场声誉等隐性激励来激励高管完成社会责任目标。这为国企高管除了有显性薪酬激励之外,还伴有大量的隐性激励提供了一个解释。

4 公平偏好对高管薪酬结构的影响

假定4表明高管的期望薪酬由固定工资(s)和绩效工资(kTx)两部分组成,那么公平偏好对这种高管薪酬结构将会产生何种影响?上一节的研究揭示了公平偏好与绩效工资中的薪酬激励强度(k)的关系,下文将在此基础上进一步推导公平偏好对固定工资和高管总体薪酬的影响。为简化研究,假设高管的多任务成本函数为独立关系或互补关系(C12≤0),其函数形式设为:

其中,c1,c2>0;c3≤0。

4.1 公平偏好对固定工资的影响

当高管处于劣势不公平时,对式(23)求导,并代入式(6),再与k*=(k*1,0)一同代入式(2),可得最优激励合约下的固定工资为:

在第一种影响渠道下,如式(24)所示,因高管的嫉妒偏好α而导致最优薪酬激励强度k*1增加,会对高管的基本薪酬s产生两种效应:一种是由rσ21和α表示,反映了高管的嫉妒偏好要求提高最优薪酬激励强度,进而要求提高固定工资。另一种是由c1、c2、c3和α表示,反映了高管的嫉妒偏好导致最优薪酬激励强度增加,但在成本函数的约束下,政府同时会降低高管的固定工资水平。因此,高管嫉妒偏好通过薪酬激励强度对固定工资的间接影响取决于各个参数的具体取值。

对式(24)求α的一阶偏导可得:

在第二种影响渠道下,如式(26)所示,高管的嫉妒偏好对固定薪酬的直接影响也存在两种效应:一种是由rσ21,U0,F和α表示,反映了高管嫉妒偏好直接增加固定薪酬,另一种是由c1、c2和c3表示,反映了在成本函数的约束下,高管嫉妒偏好直接减少固定薪酬。由此可见,嫉妒偏好的直接影响也取决于各个参数的具体取值。

当高管处于优势不公平时,同理可得最优激励合约下的固定薪酬为:

定理3:高管的公平偏好以及政府主管部门的公平偏好主要通过两种渠道影响固定工资:(1)间接影响:通过影响高管的最优薪酬激励强度间接地影响固定工资。(2)直接影响,即直接影响固定工资水平。这两种渠道的最终影响效果都取决于、U0、F和成本系数c1、c2、c3等参数的具体取值,由此导致高管和政府主管部门的公平偏好对固定工资影响的符号不确定。

4.2 公平偏好对高管薪酬总体的影响

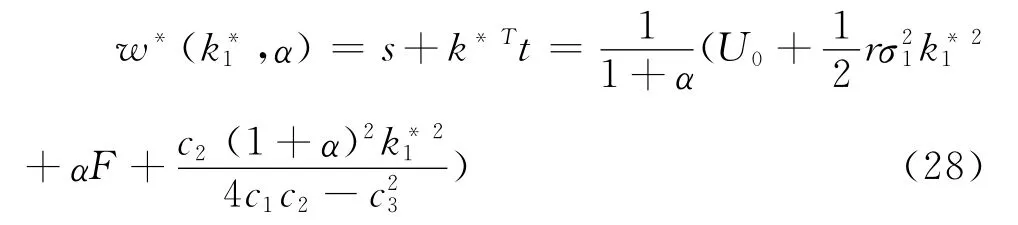

在劣势不公的情况下,将参与约束条件式(2)和最优薪酬激励强度k*=(k*1,0)代入高管的期望工资,可得最优激励合约下的期望薪酬为:

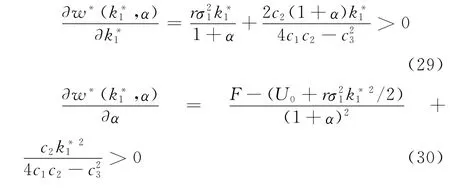

对式(28)求一阶偏导可得:

式(28)可表示为w*(k*1(α),α),这表明了高管的嫉妒偏好通过两个途径影响高管的总体期望薪酬:一种途径是通过影响最优薪酬激励强度,进而间接地影响期望工资;式(29)表明,因嫉妒偏好α而导致最优薪酬激励强度k*1增加,将会引起高管总体期望薪酬水平的增加。另一种途径是直接影响总体薪酬水平;式(30)表明,高管的嫉妒偏好α越大,由此直接导致的总体期望薪酬水平也越大。这两方面的作用将共同使得高管的嫉妒偏好强度越大,期望总体薪酬水平将越大。

在优势不公平的情况下,同理可得出最优激励合约下的总体期望薪酬水平为:

对式(31)求一阶偏导可得:

同理,最优薪酬激励强度由β和M 决定,式(28)可表示为w*(β,M),β,M),这反映了高管的同情偏好与政府主管部门的公平偏好通过两个途径影响高管的总体期望薪酬:一种途径是通过影响最优激励强度间接地影响总体期望薪酬水平;如式(32)所示,因高管同情偏好和政府主管部门公平偏好而导致的最优期望激励强度的减少,将会使得总体期望薪酬水平的减少。另一种途径是直接影响总体期望薪酬(如式(33)和式(34)所示),但具体的影响程度取决于具体参数的取值。由此可得出定理4。

定理4:高管和政府主管部门的公平偏好主要通过两个途径来影响总体期望薪酬水平:(1)间接影响:高管和政府主管部门的公平偏好先影响最优薪酬激励强度,进而影响总体期望薪酬水平,在间接影响下,高管和政府的公平偏好都会使得总体期望薪酬水平向公平工资调整。(2)直接影响:直接影响总体期望水平;在直接影响下,当为劣势不公平时,高管的嫉妒偏好会使得总体期望薪酬增加,向公平工资调整,但为优势不公平时,高管和政府主管部门的公平偏好的影响效果取决于具体的参数取值。公平偏好对总体期望薪酬的最终影响取决于这两种效应的综合结果。

根据定理1—定理4,我们可发现高管和政府主管部门的公平偏好使得高管总体期望薪酬向公平工资回归。具体而言,从薪酬结构上看,高管薪酬包括业绩薪酬激励(以薪酬激励强度来衡量)和固定工资,高管和政府主管部门的公平偏好会直接使得最优业绩薪酬激励向公平工资回归,如高管嫉妒偏好使得最优薪酬激励强度增加,而高管同情偏好和政府主管部门公平偏好使得最优薪酬激励强度减少;而对固定工资的影响却取决于具体参数的数值,这主要是因为固定工资在硬性的参与约束条件下根据薪酬激励强度变化进行调整,从而使得公平偏好对固定工资的影响不明确。

从影响途径上看,公平偏好对总体期望薪酬的影响表现为间接影响和直接影响,在间接影响下,公平偏好先影响最优薪酬激励强度,进而再影响总体期望薪酬水平,如因高管的嫉妒偏好而引起的最优薪酬激励强度增加,将会使得总体期望薪酬水平提高,而因高管的同情偏好和政府主管部门的公平偏好而引起的最优薪酬激励强度减少,将会使得总体期望薪酬水平下降。在直接影响下,高管的嫉妒偏好会直接引起总体期望薪酬增加,但高管的同情偏好和政府主管部门的公平偏好对总体期望薪酬水平的影响取决于具体参数的取值,这可能是由于高管的参与约束条件对固定薪酬的约束所致,因此,可以预测在满足参与约束条件下,以及在高管和政府主管部门公平偏好的直接和间接的综合影响下,高管的总体期望薪酬倾向于向公平工资回归。在其他条件不变的情况下,回归的程度将取决于高管与政府主管部门的公平偏好强度。

5 实证分析

为检验和说明上述理论推导在实践中的合理性,则先要检验上述理论模型基于的国企委托代理关系存在公平偏好的假设是否合理,即不公平薪酬分配是否会引起高管产生消极行为,导致企业业绩明显降低;然后以此为前提,进一步检验高管或政府主管部门的公平偏好心理对未来期望薪酬决定的影响关系。

5.1 样本及数据选取

由于2005年后我国上市公司才被强制披露高管薪酬,因此,本文选取的样本区间为2005至2010年,选取的样本来自我国沪深两市发行A股的国有上市公司。文中的“国有上市公司”是指国有及国有控股的上市公司。在总样本中剔除金融业的公司、剔除企业员工少于100人的公司,并剔除ST、PT公司以及高管薪酬缺失的公司。部分数据来源于CSMAR数据库,另有部分数据是由研究者从各上市公司年报中手工整理而得。最后得到的有效样本为644家公司,3864个观测值。

5.2 变量设置

(1)高管薪酬。参照朱克江[22]的研究,将董事也视为经营者,因此,国企高管界定为董事、监事、总经理及其他高级管理人员,出于数据的可得性,高管薪酬取前3位高管薪酬的平均值。用Lcomp表示高管薪酬的对数值。

(2)公平偏好。在国企中,公平偏好强度的变化可从薪酬不公平程度和高管教育背景差异两个角度体现出来,因此本文设置两个反映公平偏好变化的变量:一是薪酬不公平程度,当薪酬差距越大,意味着遭受的不公平程度越大,由此引发的高管或政府主管部门的公平偏好心理越强。在变量设置上,我们认为由高管自身人力资本投入和努力投入而导致的薪酬差距不应该作为不公平的成分,应将这部分剔除,因此参照Cowherd和Levine[23]的方法,通过以下回归剔除投入产出因素构建不公平程度变量。

Dcompit=α0+δX+λZ+tK+ε

其中,Dcomp为高管薪酬与行业平均薪酬之差。X表示高管的人力资本特征向量,包括高管的性别Gender、年龄Age、任职年限Tenure、教育背景Bg;Z表示高管的努力投入向量,包括职工人数Lemployee,总资产收益率Roa,K表示时间和行业的控制变量,ε表示剔除投入因素后的薪酬差距,用Fcomp表示。然后根据Fcomp的符号设置以下指标:Lafc等于ln(|Fcomp|),表示绝对不公平程度,Lfcom1表示劣势不公平程度,等于Fcomp小于0时|Fcomp|对数值Ln(|fcomp|);Lfcom2表示优势不公平程度,等于Fcomp大于0时Fcomp的对数值Ln(Fcomp),表示优势不公平程度。二是教育背景:教育程度是导致公平偏好产生差异的重要根源[24],在国企中,受教育程度越高的高管对公平的认识也越深刻,其自身的公平意识以及维护公平的意愿也越强,同时较高的教育背景容易获得政府部门的重视,从而使得其实现自身公平意愿更容易。因此高管的教育程度越高,其公平偏好也越大;本文将教育背景Bg定义为当高管学历为硕士以上,Bg等于1,否则Bg=0。

(3)企业业绩。从上述理论推导可知,显性薪酬主要针对可被证实的任务目标而设计,因为不能被证实的任务目标激励主要通过隐性激励来实现,为排除不可证实任务目标激励的干扰,我们采用反映企业经营绩效的指标总资产收益率Roa作为企业业绩的代理变量。

(4)控制变量。公司规模(Lsize):Lsize=Ln(总资产)。领导权结构(Dual):当董事长与总经理两职合一,Dual=1,否则为0。Lincome=Ln(营业收入)。以资产负债率表示财务杠杆(Leve)。企业投资机会Tobinq、流动股比例Liq、高管同行平均薪酬对数值(Laverc)。行业控制变量(Indus):以证监会发布的行业分类为标准,将L类行业与M类行业合并,形成11个大类行业。时间控制变量(Year):以年为单位设置的年度哑变量。主要变量统计性描述如表1所示。

表1 主要变量统计性描述

5.3 研究设计

5.3.1 国企委托代理关系中公平偏好行为模型

模型1:

模型2:

其中,F分别代表Lafc、Lfcom1和Lfcom2等薪酬差距变量,Z代表控制变量向量,α0、α1、α2和λ分别为对应的系数或系数向量,ε为随机扰动项。模型1和模型2用于检验国企是否存在明显的公平偏好行为以及教育背景变量是否能反映高管的公平偏好强弱。模型1表明如果国企中存在明显的公平偏好心理,那么薪酬不公平程度将会使高管遭受不公平的负效用,引起高管产生偷懒,甚至怠工等消极行为,从而导致企业下一期的业绩下降。模型2表明如果教育程度较高的高管具有更强的公平偏好,那么在面临相同程度的薪酬不公平程度时,他将遭受更多的不公平负效用,由此引起的消极行为将会导致下一期业绩更大幅的下降。因此,可以预测如果国企委托代理中存在公平偏好行为,那么系数α1将显著为负。

5.3.2 公平偏好对国企高管未来薪酬的影响模型

模型3:

模型4:

其中,F分别代表Lfcom1和Lfcom2等薪酬差距变量,G为控制变量向量,ε为随机扰动项。模型3和模型4用于检测公平偏好对高管未来薪酬决定的影响,由于薪酬合约时效性以及高管对薪酬决定的影响需要时间,因此分别采用Lfcom1和Lfcom2的滞后项作为解释变量。根据上述理论推导结论,高管和政府主管部门的公平偏好使得期望薪酬水平向公平工资回归,因此劣势不公平程度越大,高管的嫉妒负效用越大,从而使得未来期望薪酬增加,同理优势不公平程度越大,高管和政府主管部门遭受的负效用越大,从而使得未来期望薪酬减少,由此可预测,模型3中,变量Lfcom1的系数为正,而变量Lfcom2的系数为负。由于教育程度越高的高管公平偏好心理越强,在面临相同程度的不公平时,教育背景较高的高管会表现出更强的公平偏好,从而使得教育背景较高的高管的期望薪酬在劣势不公平下增加得更多,在优势不公平下减少得更多,由此可预测模型4中,交互项Lfcom1×Bg的系数为正,而交互项Lfcom2×Bg的系数为负。

考虑由工资刚性、企业战略等因素引起的因变量的惯性,因此上述计量模型形式均建立为动态面板数据模型,为解决动态面板模型中的内生性问题,我们采用把差分GMM和水平GMM相结合的系统GMM方法对上述计量模型中的系数进行估计,从而使得估计结果更有效率,以上计算操作由Stata10.1完成。

5.4 实证结果分析

系统GMM一致估计成立的前提假设是方程中的扰动项{εit}不相关,这就要求扰动项的差分存在一阶自相关,但不存在二阶或更高阶的自相关,因此在模型的估计过程中,我们检验了每个模型扰动项的差分是否存在一阶与二阶的自相关,检验结果表明在5%的显著性水平下,所有模型扰动项的差分存在显著的一阶自相关,但二阶自相关不显著,因此均满足一致性估计的假设前提。由于系统GMM中使用了大量的工具变量,故需进行过度识别检验,所有模型的Sargan检验表明,在5%的显著性水平上,无法拒绝“所有工具变量均有效”的原假设,因此模型设置合理。模型回归结果分析如下所示。

5.4.1 国企委托代理关系中的公平偏好行为

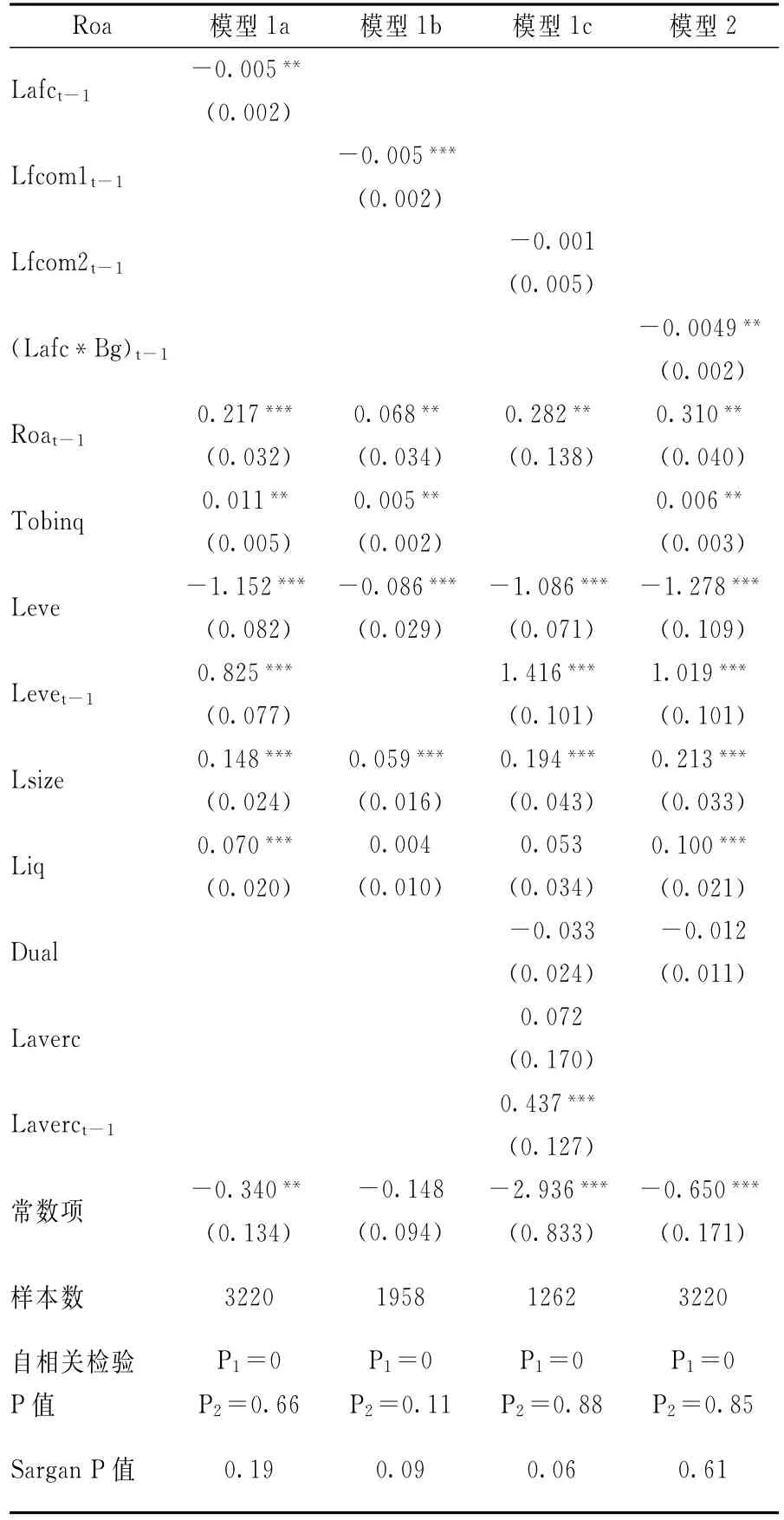

表2从薪酬不公平变化和教育背景差异两个角度检验了国企委托代理关系中的公平偏好行为。首先,模型1的回归结果综合表明我国国企的委托代理关系中存在显著的公平偏好行为。如表2所示绝对不公平变量Lafc的系数显著为负,表明薪酬的绝对不公平程度会降低下一期的企业业绩,这反映了在公平偏好心理下,高管薪酬的不公平程度会使得国企高管或政府主管部门遭受负效用,由此引发的偷懒或怠工等消极行为导致企业业绩显著下降。进一步将绝对不公平变量分解为劣势不公平和优势不公平后,发现劣势不公平程度Lfcom1的系数显著为负,反映了劣势不公平程度越大,高管遭受嫉妒负效用越大,由此引发的消极行为导致企业业绩下降的幅度越大;在优势不公平方面,优势不公平变量Lfcom2的系数为负,没有通过显著性检验。该系数不显著的原因可能是相对嫉妒效应来说,高管的同情偏好强度较小,因此最终导致企业业绩下降的幅度不明显,但从总体上看,大多数实证结果表明国企委托代理关系中存在显著的公平偏好。

其次,绝对不公平变量与教育背景交互项Lafc *Bg的系数显著为负,它反映了教育程度越高的高管的公平偏好心理越强烈,因此在面对相同程度的薪酬不公平时,他遭受的不公平负效用越大,由此引发的消极行为越明显,从而使得企业业绩下降的幅度越大。由此可见,这两个角度综合表明了国有企业委托代理关系中存在显著的公平偏好行为,当薪酬不公程度增加时,这种公平偏好心理将会引发消极行为,导致企业业绩显著下降,由此证实了上述理论模型中公平偏好假设以及公平偏好变量设置的合理性。

表2 薪酬不公平对企业业绩影响的实证结果

5.4.2 公平偏好对未来薪酬决定影响的实证结果

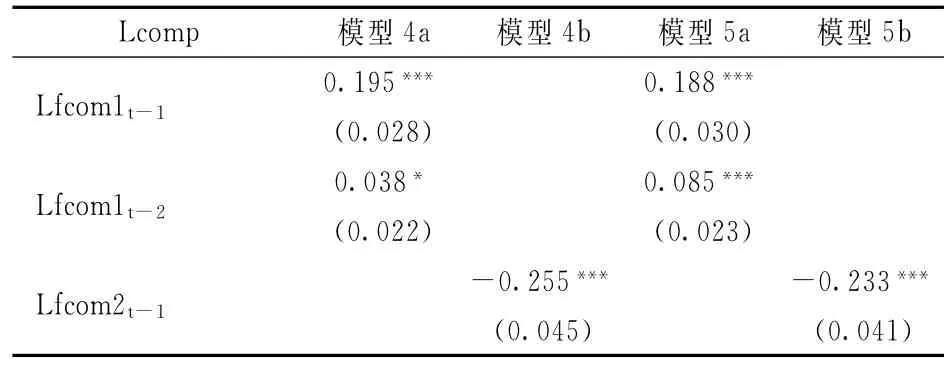

表3从薪酬不公平变化和教育背景差异两个角度,检验了公平偏好强度变化对高管未来薪酬决定影响的回归结果。首先在薪酬不公平程度影响方面,一方面劣势不公平变量Lfcom1滞后项的系数都显著为正,反映了劣势不公平程度将会促进高管未来连续两年的薪酬水平增加;这是因为高管面临的劣势不公越大,由此产生的高管嫉妒偏好强度越大,根据上述的理论推导结论可知,这种嫉妒偏好心理同时通过直接和间接的综合效应使得高管未来的期望薪酬水平提高。另一方面优势不公平偏好Lfcom2滞后项的系数为负,其中滞后一期的系数显著为负,这反映了优势不公平程度会降低高管下一期的薪酬水平。这是因为优势不公平程度越大,由此引起的高管同情偏好或政府主管部门的公平偏好越强,根据上述的理论推导结论可知,在满足参与约束的条件下,这两种公平偏好通过直接和间接的综合效应共同使得高管未来的期望薪酬水平下降,最终使得优势不公平程度与下一期的期望薪酬呈负相关关系。

其次,在教育背景影响方面,劣势不公平变量Lfcom1和教育背景Bg交互项的滞后项系数为正,其中滞后二期显著为正,这表明了高管的嫉妒强度将会增加未来的期望薪酬。这是因为表2的回归结果表明教育程度越高的高管具有更强的公平偏好心理,因此对于相同程度的劣势不公平,教育程度较高的高管,其嫉妒偏好强度较大,由此引起未来期望薪酬的增幅也越大,其中,滞后二期系数显著,表明这种嫉妒偏好对未来期望薪酬最终影响存在两年的时滞。而优势不公平变量Lfcom2和教育背景Bg交互项的滞后系数为负,其中滞后一期系数显著为负,这反映了高管的同情偏好会使得未来期望薪酬减少,这是因为教育程度越高的高管具有较高的同情偏好强度,因此对于相同程度的优势不公平,降低更多的薪酬水平有利于减少薪酬差距,促进其积极性。综上可见,实证结果与上述的理论推导结论相一致。

表3 公平偏好对薪酬决定影响的实证结果

注:*、**和***分别代表1%、5%和10%的显著性水平,为节约篇幅,此处省略了时间和年度变量系数。自相关检验P值中P1表示扰动项差分一阶自相关检验P值,P2表示扰动项差分二阶自相关检验P值。

6 结语

通过对FS模型进行改进,将国企委托人和代理人的公平偏好同时融入到国企多任务目标的激励模型中,探讨委托人和代理人公平偏好下国企高管的最优薪酬激励机制及其内在关系,研究发现在国企高管的经营任务目标上,从薪酬结构上看,在多任务成本函数为独立关系、互补关系或者替代性足够小时,高管嫉妒偏好使得最优薪酬激励强度增加,而高管同情偏好和政府主管部门公平偏好使得最优薪酬激励强度减少,从而使得最优业绩薪酬激励向公平工资回归,但受参与约束的限制,公平偏好对固定工资的影响不确定,取决于具体参数数值。从多任务相关性上看,高管嫉妒偏好在多任务成本为互补关系时对最优薪酬激励强度的影响比为替代关系时大。从两种公平偏好的相互关系上看,高管的同情偏好和政府主管部门的公平偏好都会削弱对方最优薪酬激励强度的边际影响程度,表现出一定的替代效应。

从影响途径来看,公平偏好对总体期望薪酬的影响表现为间接影响和直接影响,在间接影响下,公平偏好先影响最优薪酬激励强度,进而再影响总体期望薪酬水平,从而使得总体期望薪酬向公平工资回归;而在直接影响下,高管的嫉妒偏好直接引起总体期望薪酬增加,但由于高管的参与约束条件对固定薪酬的约束,高管的同情偏好和政府主管部门的公平偏好对总体期望薪酬水平的影响取决于具体参数的取值,因此若在满足参与约束条件下,高管和政府主管部门公平偏好的直接和间接影响将会共同促进高管总体期望薪酬向公平工资调整。

在社会责任任务目标上,任何显性薪酬激励都不能为该任务目标提供有效的激励作用,因此政府不应该通过显性薪酬方式来激励高管的社会责任任务目标,而需借助于行政职务升迁、在职消费、市场声誉等隐性激励。这为国企存在大量的隐性激励提供了一个解释。

实证分析结果与理论分析结论相一致,表明国企委托代理关系中存在显著的公平偏好行为,高管和政府的公平偏好心理驱动高管未来的期望薪酬向公平工资调整,实证结果还发现教育程度较高的高管具有较强的公平偏好。总而言之,上述的理论推导结论是合理的,它为解决我国国企高管薪酬激励中的公平问题的提出了一个新的视角,对政府主管部门在激励效率和收入分配公平的权衡上有重要的参考价值。但本研究还存在一些尚不能解决的问题,如没有在实证分析中区分开高管的同情行为和政府主管部门公平偏好的效应,这也将是我们进一步的研究方向。

[1]Bebchuk J,Fried J.Pay without performance[M]. Cambridge:Harvard University Press,2004.

[2]Grund C,Westergaard-Nielsen N.The dispersion of employees'wage increases and firms performance[J].Industrial and Labor Relations Review,2008,(4):485-501.

[3]Martins P S.Dispersion in wage premiums and firm performance[J].Economics Letters,2008,101(1):63-65.

[4]张正堂.企业内部薪酬差距对组织未来绩效影响的实证研究[J].会计研究,2008,(9):81-87.

[5]Fong E A.CEO pay fairness as a predictor of stakeholder management[J].Journal of Business Research,2010,63(4):404-410.

[6]高明华.中国上市公司高管薪酬指数报告[M].北京:经济科学出版社,2011.

[7]Henrich J,Boyd R,Bowles S,et al.In search of homo economicus:Behavioral experiments in 15 small-scale societies[J].The American Economic Review,2001,91:73-78.

[8]Clark A E,Masclet D,Villeval M.Effort and comparison income:Experimental and survey evidence[J].Industrial and Labor Relations Review,2010,63(3):407 -425.

[9]Nicholas A.Fairness as a constraint on reciprocity:Playing simultaneously as dictator and trustee[J].the Journal of Socio-Economics,2012,41(2):211-221.

[10]晏艳阳,金鹏.委托人公平偏好下国企高管的最优激励组合[J].财经研究,2012,(12):128-139.

[11]Fehr E,Schmidt K F.A theory of fairness,competition,and cooperation[J].the Quarterly Journal of Economics,1999,8:817-867.

[12]Bolton G E,Ockenfels A.ERC:Atheory of equity,reciprocity,and competition[J].The American Economic Review,2000,90(1):166-193.

[13]Rabin M.Incorporating fairness into game theory and economics[J].The American Economic Review,1993,83(5):1281-1302.

[14]Skott P.Fairness as a source of hysteresis in employment and relative wages[J].Journal of Economic Behavior and Organization,2005,57(3):305-331.

[15]Demougin D,Fluet C,Helm C.Output and wages with inequality averse agents[J].Canadian journal of economics,2006,39:399-413.

[16]Englmaier F,Wambach A.Optimal incentive contracts under inequity aversion[J].Games and Economic Behavior,2010,69(2):312-328.

[17]魏光兴,覃燕红.激励合约线性结构的行为合约理论解释[J].管理科学,2010,(23):75-80.

[18]黄再胜,王玉.公平偏好,薪酬管制与国企高管激励[J].财经研究,2009,1:16-27.

[19]Königstein M,Kovács J,Zala-Mezö.Fairness in a oneprincipal-two-agents game a post-experimental questionnaire analysis[J].Journal of Economic Psychology,2003,24:491-503.

[20]Fehr E,Schmidt K F.Fairness and incentives in a multi-task principal-agent model[J].Scandinavian Journal of Economics,2004,106(3):453-474.

[21]Holmstrom B,Milgrom P.Multi-task principal-agent analyses:Incentive contracts,asset ownership and job design[J].Journal of Law,Economics and Organization,1991,7:24-52.

[22]朱克江.经营者薪酬激励机制架构分析[J].唯实,2002,(11):16-20

[23]Cowherd D M,Levine D I.Product quality and pay equity between lower-level employees and top management:An investigation of distributive justice theory[J].Administrative Science Quarterly,1992,37(2):302-320.

[24]董志勇.行为经济学中的社会公平态度与价值取向研究[J].中国工业经济,2006,(10):75-81.

Research on Multi-task and SOEs'Executive Compensation Incentive Based on Fairness Preference

YAN Yan-yang1,JIN Peng2

(1.College of Finance and Statistics,Hunan University,Changsha 410079,China;2.Bank of China Hunan Branch,Changsha 410005,China)

Through bringing fairness preference of principal and agent into multi-task principal-agent model,optimal incentive mechanism of SOEs'executives are studied based on fairness preference.The results show that in the aspect of production task,when multi-task cost function is independent and complementary or substitution is enough small,the fairness of SOEs'principal and agent would make optimal compensation back to fair level by the paths of both direct and indirect impact.And the indirect impact represents that fairness firstly impacts expect compensation by impacting optimal incentive intensity firstly.The fairness preference between principal and agent exists substitutive effect.In the aspect of social stability task,explicit incentive is not efficient way for this task,so government needs resort to implicit incentive.Besides,it can be found that the executive with higher education level has more strong fairness preference. Key words:fairness preference;multi-task principal-agent;compensation incentive;SOEs

F062.5

A

1003-207(2014)07-0082-12

2012-02-10;

2012-12-30

教育部博士点基金资助项目(20110161110022);国家自然科学基金重点项目(71031004);国家自然基金创新研究群体项目(71221001);教育部创新团队项目(IRT0916);湖南省自然科学基金创新群体项目(09JJT02)

晏艳阳(1962-),女(汉族),湖南益阳人,湖南大学金融与统计学院,教授,博士生导师,研究方向:公司金融、金融统计.

猜你喜欢

甘肃教育(2020年24期)2020-04-13

法制博览(2019年7期)2019-09-11

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

商业会计(2015年15期)2015-09-21

印刷技术·数字印艺(2015年2期)2015-05-15

现代企业(2015年6期)2015-02-28

绿色科技(2014年2期)2014-08-30