控股股东市场择时行为研究

2014-05-24 11:13付世俊

中国软科学 2014年2期

罗 琦,付世俊

(武汉大学 经济与管理学院,湖北 武汉 430072)

一、引言

股权再融资过程中的市场择时行为受到众多学者的关注,已有研究发现上市公司在股权再融资过程中会进行盈余管理影响股价以创造有利的再融资时机并进行择时融资。我国上市公司股权结构高度集中,控股股东对公司经营决策有重大影响力,管理者的盈余管理实际上包含了控股股东的行为动机。现阶段我国资本市场有效程度不够高,投资者不能很好地识别利润构成的质量,公司应计利润的市场定价容易出现偏差。股权再融资过程中控股股东有强烈动机操纵盈余影响股价,利用资本市场的低效率获得有利的再融资时机,并从新股发行中获取控制权私利。

本文以2008-2011年间实施股权再融资的中国A股上市公司为研究样本,考察了股权再融资过程中控股股东进行市场择时的行为动机。研究结果表明,我国资本市场上的市场时机与公司股权再融资之间存在相互影响的内生关系,上市公司控股股东在股权再融资过程中有操纵盈余影响股价并进行择时融资的行为动机。我们进一步发现,国有控股的上市公司、终极控股股东控制权和现金流权分离程度高的上市公司操纵盈余影响股价进行市场择时的动机更为强烈。

本文的创新之处在于,第一,立足于我国资本市场有效程度低和上市公司股权高度集中的特点,分析指出市场时机和股权再融资之间存在相互作用的内生关系。第二,控股股东属性不同,其操纵盈余影响股价并从新股发行中获利的动机也不同,本文研究发现国有控股的上市公司在股权再融资过程中有强烈动机进行盈余管理和市场择时。第三,终极控股股东控制权和现金流权分离反映了终极控股股东与中小股东之间的利益分化,本文研究发现终极控股股东两权分离程度高的上市公司有强烈动机操纵盈余进行市场择时,从而在股权再融资过程中侵占中小股东利益。

本文接下来的内容安排如下:第二部分为相关文献的评述;第三部分提出本文假说;第四部分介绍数据、样本并定义变量;第五部分为实证检验结果及分析;第六部分总结全文并进行讨论。

二、相关文献回顾

在资本市场有效的情况下,上市公司价值不会被错误定价。Stein(1996)以资本市场非有效、管理者理性和投资者非理性为前提研究了上市公司股权融资时的市场择时行为,这一成果奠定了市场时机影响公司投融资决策的研究基础[1]。Rangan(1998)进一步通过研究1987-1990年美国上市公司股权再融资样本,发现上市公司股权再融资过程中存在盈余管理行为,公司通过改变净利润中的可操控性应计利润调高盈利水平,可以诱导市场高估公司价值创造股权再融资的有利时机[2]。Cohen 和 Zarowin(2010)通过考察 1987-2006年美国公司再融资样本,研究发现股权再融资过程中上市公司会操纵盈余提高公司当期收益以促使股价上涨出现再融资的有利时机,也证明了上市公司股权再融资过程中存在盈余管理行为[3]。Rangan(1998)、Cohen 和 Zarowin(2010)研究的不足之处在于,他们是从管理者的角度来分析股权再融资过程中的盈余管理行为。

关于控股股东对上市公司盈余的影响,Fan和Wong(2002)研究了控股股东控制权和现金流权分离与会计盈余信息之间的关系,发现两权分离高的公司控股股东与小股东之间的代理问题严重,控股股东从自身利益出发影响会计盈余的披露,这种行为使得外部投资者对公司盈余报告的可信度大大降低[4]。Guthrie和 Sokolowsky(2010)研究了大股东存在与上市公司股权再融资时盈余管理行为的关系,结果表明,外部大股东的存在会加剧公司的盈余管理行为,并在股权再融资过程中掠夺小股东的利益[5]。Larrain 和 Urzúa(2013)通过研究1990-2009年智利发行股票的公司样本,发现控股股东为了获取控制权私利会在股价高估时再融资,并伴随着新股发行减持股份侵占中小股东利益[6]。国外研究中虽涉及到控股股东的存在会加剧股权再融资过程中的盈余管理行为,但没有对控股股东自身特征如何产生影响加以分析。

国内学者针对我国资本市场再融资过程中的盈余管理行为也做了很多研究。周天芸和曾智敏(2009)使用2004-2008年的股权再融资样本,研究发现上市公司为了使公司的盈余报告对投资者更有吸引力会实施盈余管理[7]。李增福等(2011)实证得出上市公司股权再融资过程中存在盈余管理行为,并认为盈余管理导致融资后公司业绩的下滑[8]。王克敏和刘博(2012)的研究结果表明,在存在再融资业绩要求的情况下,投资者可以预期到上市公司在再融资前操纵盈余,并会结合盈余管理预期对公司价值进行打折,而上市公司则为了弥补投资者预期带来的逆向选择成本而进行盈余管理[9]。针对控股股东的存在对上市公司股权再融资过程盈余管理行为的影响,雷光勇和刘慧龙(2006)以配股公司为样本,研究发现国有性质的控股股东由于缺乏利益传输的渠道和能力,进行盈余管理的程度要小[10]。罗琦和胡志强(2011)认为终极控股股东两权分离程度越大,控股股东发行新股实施利益侵占的动机越强[11]。

从上述研究文献可以看出,国内外学者将股权再融资和盈余管理相结合的研究较多,但很少有人涉及到其中的市场择时行为。关于股权融资中的市场择时行为,国内学者主要集中于其对资本结构的影响,把市场时机默认为外生的市场条件,而没有研究公司层面促使市场时机出现的原因。事实上,公司股权再融资过程中可能是盈余管理行为和市场择时行为并存,尤其是在股权结构集中的情况下,控股股东有动机和能力操纵公司盈余影响股价并进行融资决策。

三、研究假说

我国上市公司股权结构高度集中,控股股东对上市公司决策有较大的影响力和控制力,管理者的决策实际上包含了控股股东的利益动机。目前我国资本市场发展的历史短,有效程度低,市场不能很好地识别上市公司盈余信息质量,资本市场在盈余定价方面的低效率使得管理者或控股股东的盈余管理行为不容易被市场识别,控股股东有利用控制权进行盈余管理实施利益侵占的动机。在股权再融资过程中,Cohen和 Zarowin(2010)发现上市公司为获取有限的再融资资格会进行盈余管理[3],Guthrie和 Sokolowsky(2010)发现公司进行盈余管理可以高价融入更多资金[5]。出于自身利益最大化的目的,控股股东有强烈动机提高股票发行价格并融入更多资金以便更多地获得侵占利益。控股股东会通过披露错误的盈余信息,造成上市公司业绩提升的假象,导致投资者对公司价值高估,公司股价上涨创造再融资的有利时机,并进行择时融资。我们据此提出以下研究假说:

假说1我国上市公司股权结构集中,公司股权再融资过程中控股股东存在操纵盈余影响股价并利用市场时机进行择时融资的行为动机。

控股股东的属性不同,其进行盈余管理和市场择时的利益动机也会不同。国有控股的上市公司较容易获得政府部门的财政支持和银行的信贷支持,进行盈余管理获得再融资资格的动机较小。相比较而言,非国有控股的上市公司存在较严重的融资约束,其生存面临更激烈的市场竞争,导致公司自身及其他利益相关者对上市公司的盈余信息更为敏感。并且,相比国有控股股东,非国有的控股股东资本较少,主要采用间接持股方式来控制上市公司,复杂的所有权关系链使控股股东的盈余管理动机不容易被投资者察觉。进一步地,国有性质的控股股东(特别是国有资产管理机构等非经营性股东)较少从事生产活动而较多受到政治目标的影响,与上市公司进行利益输送的渠道和动力相对不足[10],而非国有性质的控股股东可以通过日常的生产经营活动实现利益的转移。因此,非国有控股的上市公司在股权再融资过程中有着更为强烈的动机进行盈余管理和市场择时。我们据此提出以下研究假说:

假说2在股权再融资过程中,相对于国有控股的上市公司,非国有控股的上市公司操纵盈余影响股价的市场择时动机更加强烈一些。

终极控股股东控制权和现金流权分离程度反映了终极控股股东与中小股东的利益分化程度,罗琦和胡志强(2011)认为两权分离程度越高则控股股东与中小股东利益越不一致,收益和损失的不对等使控股股东有强烈动机利用控制权实施利益侵占[11]。Fan和Wong(2002)通过研究股权结构集中条件下两权分离与会计盈余信息含量之间的关系,发现当大股东的控制能力达到一定程度时,其有强烈动机操纵盈余影响盈余报告以获取控制权私利[4]。卢闯(2009)用控制权与现金流权的分离度量控股股东“掏空”程度,发现分离程度的提高会降低公司盈余质量[12]。可见,两权分离程度越高的终极控股股东,其操纵盈余获取控制权私利的动机越强烈,在股权再融资过程中表现为操纵盈余影响股价创造市场时机进行择时融资的动机越强烈。我们据此提出以下研究假说:

假说3在股权再融资过程中,相比终极控股股东两权分离程度低的上市公司,终极控股股东两权分离程度高的上市公司操纵盈余影响股价的市场择时动机更加强烈一些。

四、数据、样本及变量

(一)数据来源与样本选择

本文选择的样本区间为2008年1月1日至2011年12月31日,以沪深两市在此样本区间实施股权再融资的A股上市公司为研究对象,包括配股和增发新股。由于实证中包含t-1期,所以本文数据采集还包括了2007年部分财务数据。根据国泰安数据库,初步采集样本702个,需要对其进行如下筛选:(1)剔除金融性公司样本22个;(2)剔除研究年度前2个会计年度内进行过股权再融资的公司样本103个;(3)剔除同时拥有B股、H股的公司样本37个;(4)剔除资产负债率大于1的公司样本14个;(5)剔除统计数据不全以及信息披露不及时彻底的公司样本41个。最终获得的股权再融资样本为485个。

本文参考王克敏和刘博(2012)一文根据经营现金流净额(标准化后的)相近的原则选择配对样本[9],方法如下:(1)与样本公司同一行业;(2)研究年度及下一年度未进行股权再融资;(3)经年初总资产标准化后的经营现金流净额与样本公司最接近,并且资产负债率不大于1。选取时均以样本公司实施股权再融资年度的财务报表为准,本文最终选取了485个公司构成配对样本。

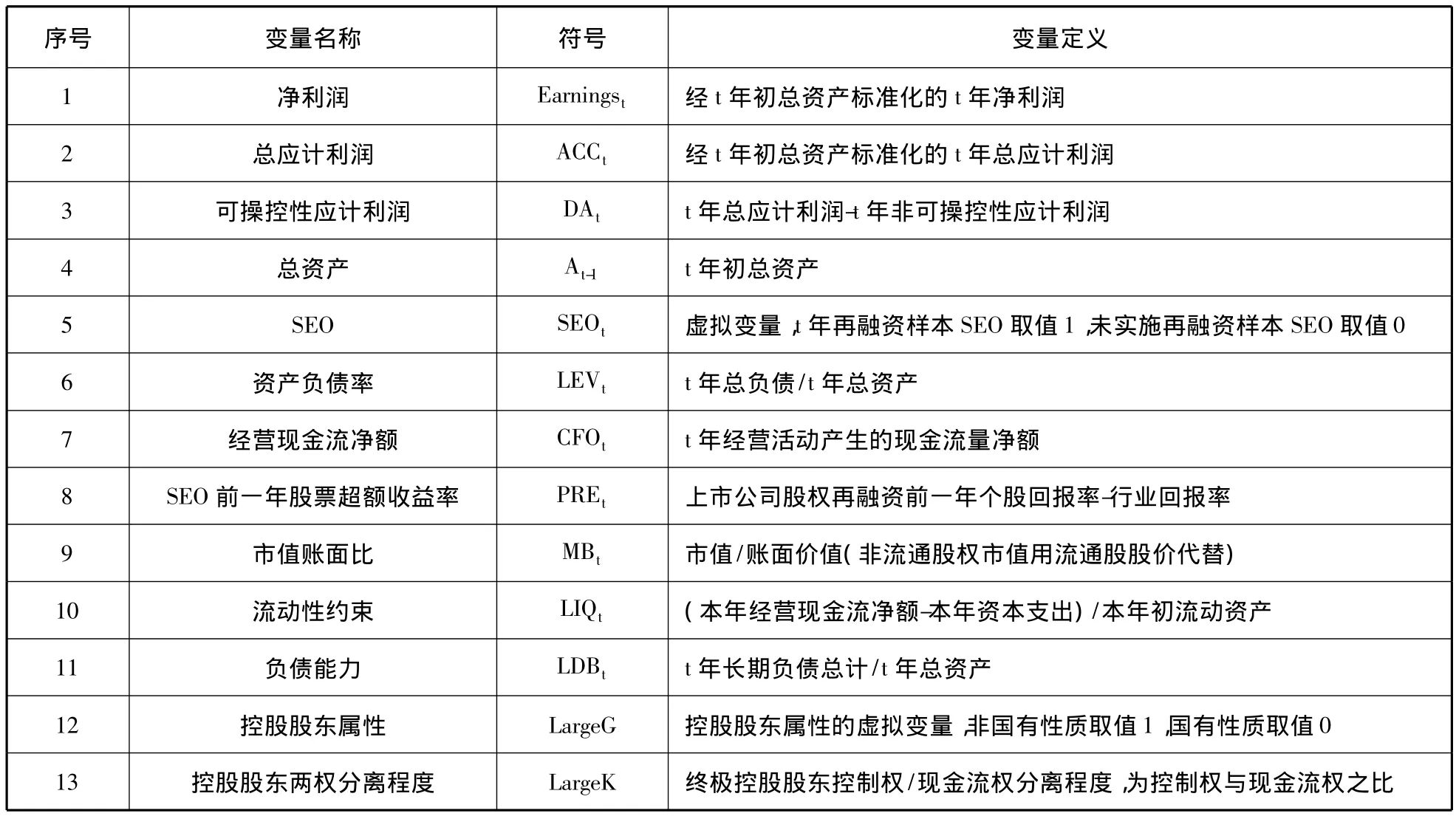

(二)变量定义及特征

由于我国资本市场有效程度低,控股股东有进行盈余管理的强烈动机,在股权再融资过程中,当公司通过盈余管理制造了较高的可操控性应计利润时,总应计利润和净利润上升,投资者无法识别由盈余管理引起的账面经营业绩提升,因而过分高估公司价值,导致公司股价上涨,出现股权再融资的市场时机。因此,本文借鉴Polk和Sapienza(2009)的研究,将可操控性应计利润(DA)作为市场时机的衡量指标[13]。

本文采用截面修正的Jones模型计算可操控性应计利润(DA),估计过程参考雷光勇和刘慧龙(2006)的做法,使用所有非金融类A股上市公司的截面数据进行OLS估计,估计过程从2008-2011每年独立进行一次,考虑到股权融资样本的数据可能会对估计结果产生影响,估计过程中剔除当年配股、增发、IPO 的样本[10]。

表1对本文所采用的主要变量进行了定义。净利润(Earnings)、总应计利润(ACC)和经营现金流净额(CFO)用年初总资产(At-1)进行标准化。SEO为虚拟变量,代表是否实施了股权再融资,当年实施了股权再融资取1,否则取0。资产负债率(LEV)衡量上市公司受到来自债权人的监督水平,资产负债率越高,受到债权人的监督越多。经营现金流净额(CFO)是作为会计盈余利润的一部分,是当期公司经营活动产生的现金流净额。股权再融资前一年的超额收益率(PRE)为公司考虑现金红利再投资的年个股回报率与行业年平均回报率之差;市账比(MB)为上市公司市场价值与账面价值之比,其中非流通股权市值用流通股股价代替,该指标用于衡量上市公司未来投资机会的多少,市账比高的公司面临的投资机会较多;流动性指标(LIQ)为经营现金流净额(CFO)与资本支出的差额与年初流动资产的比值,用来度量公司受到的流动性约束,流动性指标(LIQ)越低,公司受到的流动性约束越大;公司长期负债总额占总资产的比重(LDB)用来衡量上市公司的负债能力,长期负债总额占总资产的比重(LDB)越高,公司的负债能力越低。LargeG和LargeK都是控股股东特征变量,LargeG代表上市公司控股股东属性,当控股股东属性为非国有时取1,否则取0;LargeK度量终极控股股东控制权偏离现金流权的情况,为控制权与现金流权的比值。

表1 变量名称、符号及定义

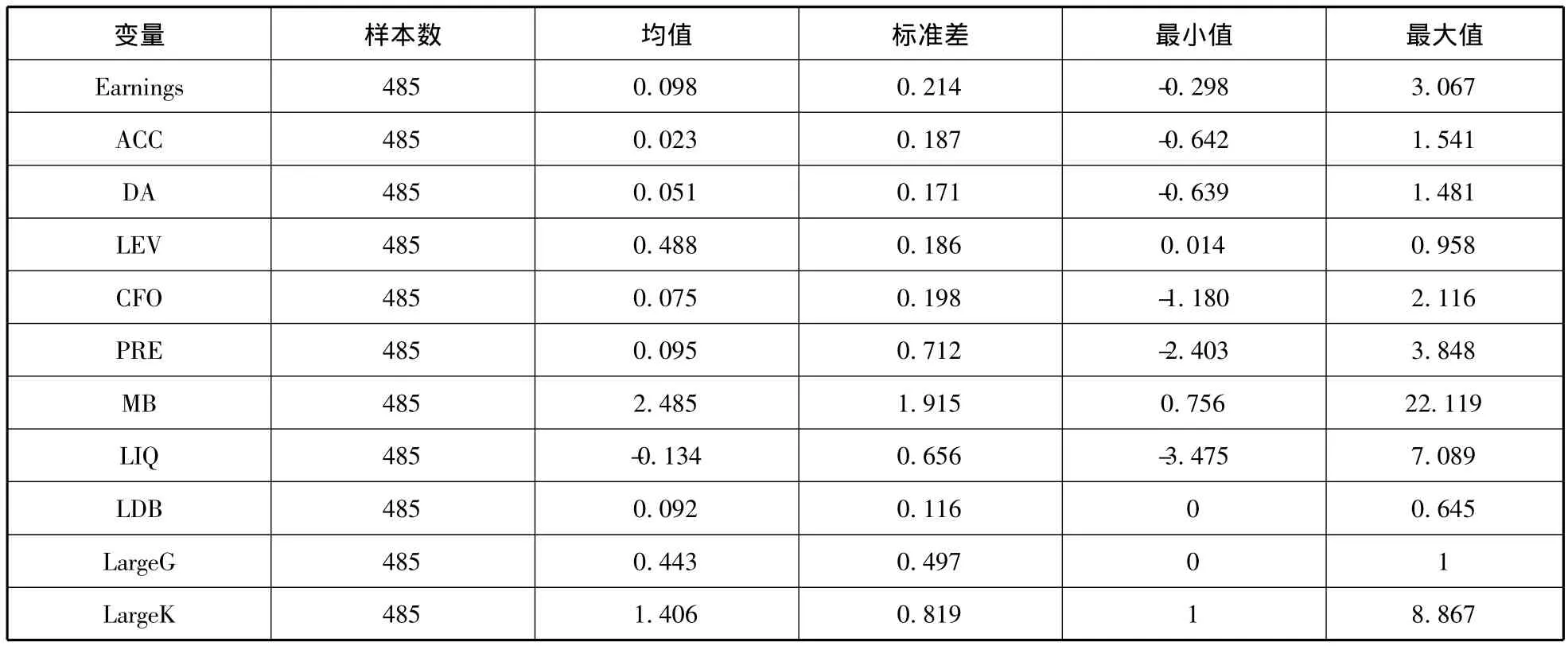

表2是对本文中股权再融资样本各变量的描述性统计。可以看出:第一,在公司实施股权再融资当年,公司的可操控性应计利润均值为0.051,略高于李增福(2011)估计的1996-2004年股权再融资公司再融资当年平均可操控性应计利润(0.042)[8]。第二,样本公司中非国有控股的上市公司占总样本的44.33%,也就是说国有控股的上市公司占全部股权再融资样本的一半以上。第三,表2显示将近一半的样本公司其终极控股股东的控制权是偏离其现金流权的。

五、实证检验结果及分析

(一)单变量分析

1.再融资公司与未再融资公司的单变量分析

为了直接观察到股权再融资样本和配对样本在各个变量上的差异状况,我们首先将股权再融资公司和配对公司进行比较均值的独立样本t检验,检验结果如表3所示。

表2 变量描述性统计

表3 再融资公司与未再融资公司的独立样本t检验

从上表可以看出,再融资公司与未再融资公司在几个变量上的差别比较显著:第一,再融资公司样本净利润(Earnings)、总应计利润(ACC)和可操控性应计利润(DA)都显著高于未再融资公司,而经营现金流净额(CFO)的差别在统计上不显著,说明再融资公司净利润高于未再融资公司,主要是因为可操控性应计利润高于未再融资公司,这表明再融资公司控股股东确实存在操纵盈余影响股价的行为。第二,再融资公司样本股权再融资前一年股票超额收益率(PRE)显著高于未再融资公司样本,说明实施股权再融资前一年,股权再融资公司股票收益提高。第三,再融资公司样本的长期负债总额占总资产的比重(LDB)显著高于未再融资公司,说明实施股权再融资当年,再融资公司的负债能力较低。

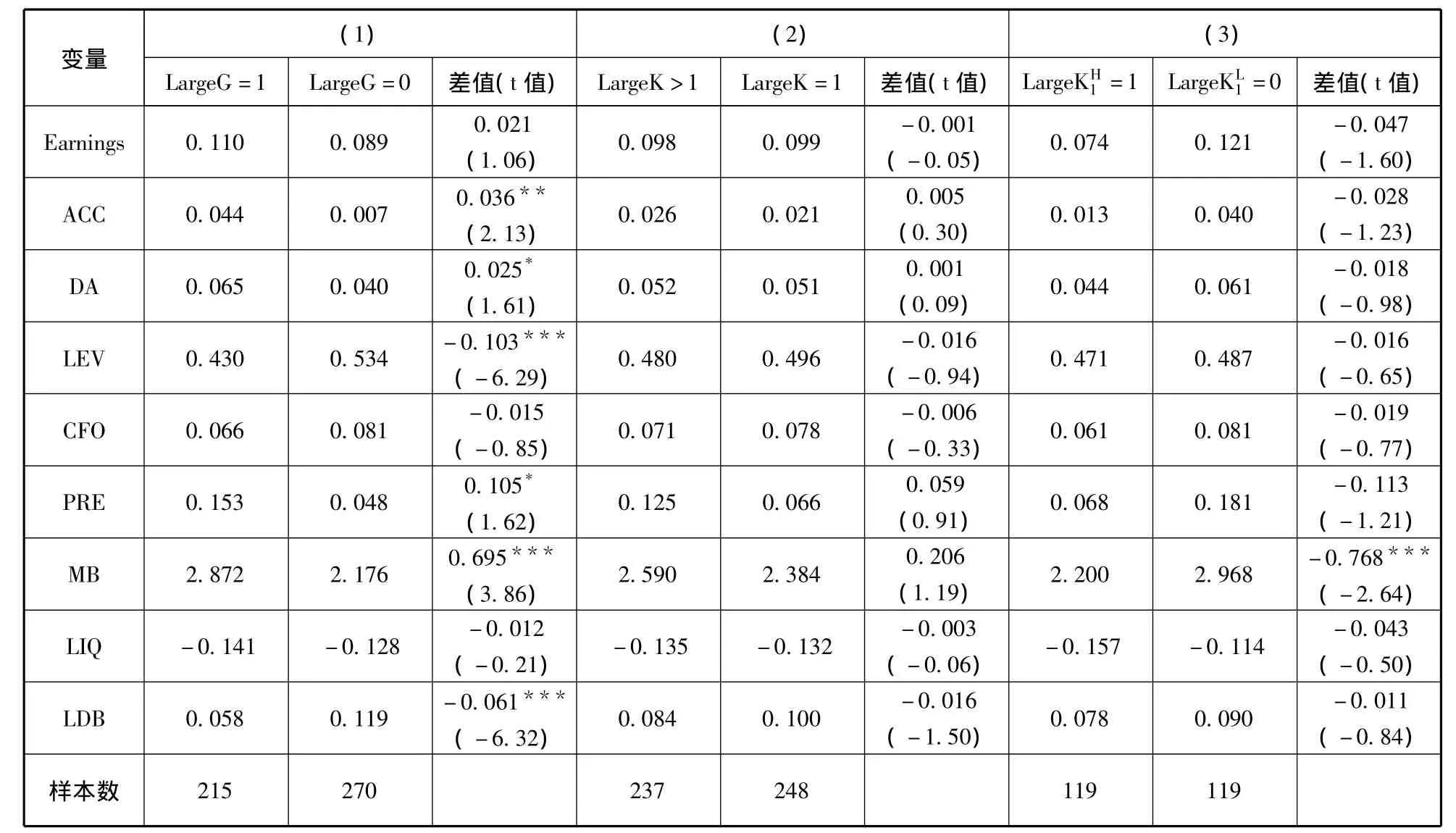

2.控股股东特征不同的股权再融资样本单变量分析

为进一步了解不同的控股股东特征下股权再融资样本中各变量的统计特征,以控股股东特征变量为标准,将股权再融资样本进行分组,并将分组后的样本进行比较均值的独立样本t检验。

表4 根据控股股东特征分组的独立样本t检验

根据控股股东属性将股权再融资样本分为两个子样本:控股股东属性为非国有的公司样本(LargeG=1)和控股股东属性为国有的公司样本(LargeG=0)。将其各项指标进行对比,结果如表4第(1)列所示,发现非国有控股的上市公司其总应计利润和可操控性应计利润显著高于国有控股的上市公司,说明非国有控股的上市公司其进行盈余管理的幅度更大,这一发现与雷光勇和刘慧龙(2006)的研究结论一致[10]。

进一步地,我们根据终极控股股东两权分离情况将股权再融资公司样本分为两个子样本:两权分离(LargeK>1)的公司样本和两权未分离(LargeK=1)的公司样本。将其各项指标进行对比,结果如表4第(2)列所示,两组公司的各项指标没有统计上的显著差别。进一步地,将两权分离的再融资公司以两权分离程度的中位数为标准分为两个子样本:两权分离程度高的公司样本和两权分离程度低的公司样本,将其各项指标进行对比,结果如表4第(3)列所示,除市账比(MB)外,两组公司的其他指标没有统计上的显著差别。

(二)实证检验模型

上市公司盈余管理水平作为市场时机的度量指标,除了受到上市公司股权再融资决策的影响外,也对上市公司股权再融资择时行为产生影响。本文借鉴Rangan(1998)的方法构建联立方程模型,运用三阶段最小二乘回归(3SLS)来检验上市公司股权再融资和市场时机的相互作用关系[2]。本文选取实施再融资当年的可操控性应计利润用于实证检验,①在实施再融资前,上市公司会在招股说明书中对股权再融资当年的盈余状况进行预测,为了高价融资其盈余预测存在向上操纵的动机。由于发行后股价的大幅下跌,容易引起诉讼纠纷[14],上市公司股权再融资当年的财务报告基本上会和招股说明书上的预测保持一致。李增福等(2011)研究发现在股权再融资当年[8]、Rangan(1998)发现在股权再融资当季度,上市公司进行了大幅度的盈余管理[2]。因此,本文选取实施再融资当年的可操控性应计利润用于实证检验。实证模型如下:

模型(1)中可操控性应计利润(DA)作为被解释变量,股权再融资虚拟变量(SEO)作为解释变量;公司负债率(LEV)代表公司利益相关者对公司财务的监督水平,负债率(LEV)越高,来自债权人的监督越多,盈余管理水平可能较低,需要控制负债率(LEV)对盈余管理的影响;经营现金流净额(CFO)作为会计盈余的一部分反映了公司经营状况,经营现金流净额(CFO)越低,上市公司越有可能操纵盈余以提高净利润,需要控制该变量对盈余管理水平的影响。

模型(2)中股权再融资虚拟变量(SEO)作为被解释变量,可操控性应计利润(DA)作为解释变量,控制变量的选取参考 Rangan(1998)一文[2],经营现金流净额(CFO)作为公司会计盈余的一部分,与总应计利润一样也会对公司股价产生影响,从而影响公司的股权再融资决策,加入这一变量控制公司真实经营业绩上升引起的融资需求。当股权再融资前一年股票超额回报率(PRE)大幅上升时,公司也有可能进行股权再融资,需要控制该变量对公司股权再融资决策的正向影响。市账比(MB)高的公司面临投资机会较多,较有可能进行股权再融资来募集项目资金,加入该变量可以控制投资机会对公司股权再融资决策的正向影响。流动性指标(LIQ)偏低时,公司受到流动性制约,就有可能通过发行股份来减轻这种约束,加入该变量用于控制流动性约束对上市公司股权再融资的负向影响。公司长期负债总额占总资产的比重(LDB)过高时,公司负债能力较低,公司需要进行权益融资以增强自身负债能力,加入该变量控制其对股权再融资决策的正向影响。

(三)联立方程回归结果及分析

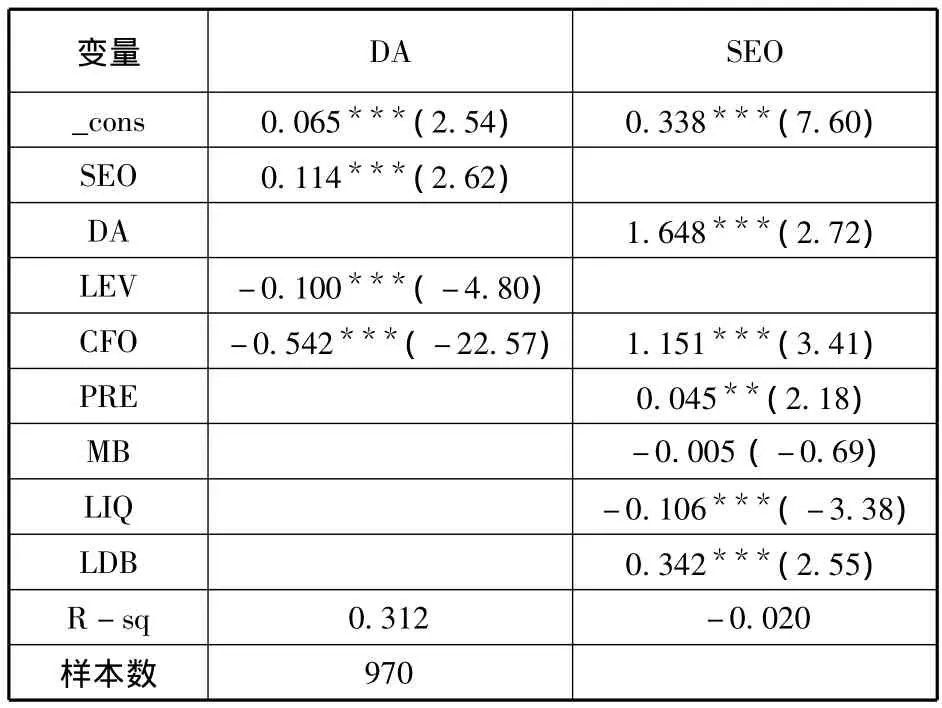

为了解股权结构集中条件下上市公司股权再融资和市场时机相互作用的内生关系,我们首先对股权再融资样本和配对样本的混合样本进行联立方程回归,回归结果如表5。可以看到联立方程中SEO对DA的影响系数和DA对SEO的影响系数都在1%的显著性水平下为正,说明上市公司在股权再融资过程中,为获取再融资资格会进行盈余管理以提高业绩,并影响股价创造有利的市场时机,在市场时机出现时进行择时融资。该回归结果支持了本文的假说1,表明股权结构集中的情况下,在股权再融资过程中上市公司控股股东存在操纵盈余影响股价并利用市场时机进行择时融资的行为动机。

表5 全样本回归结果

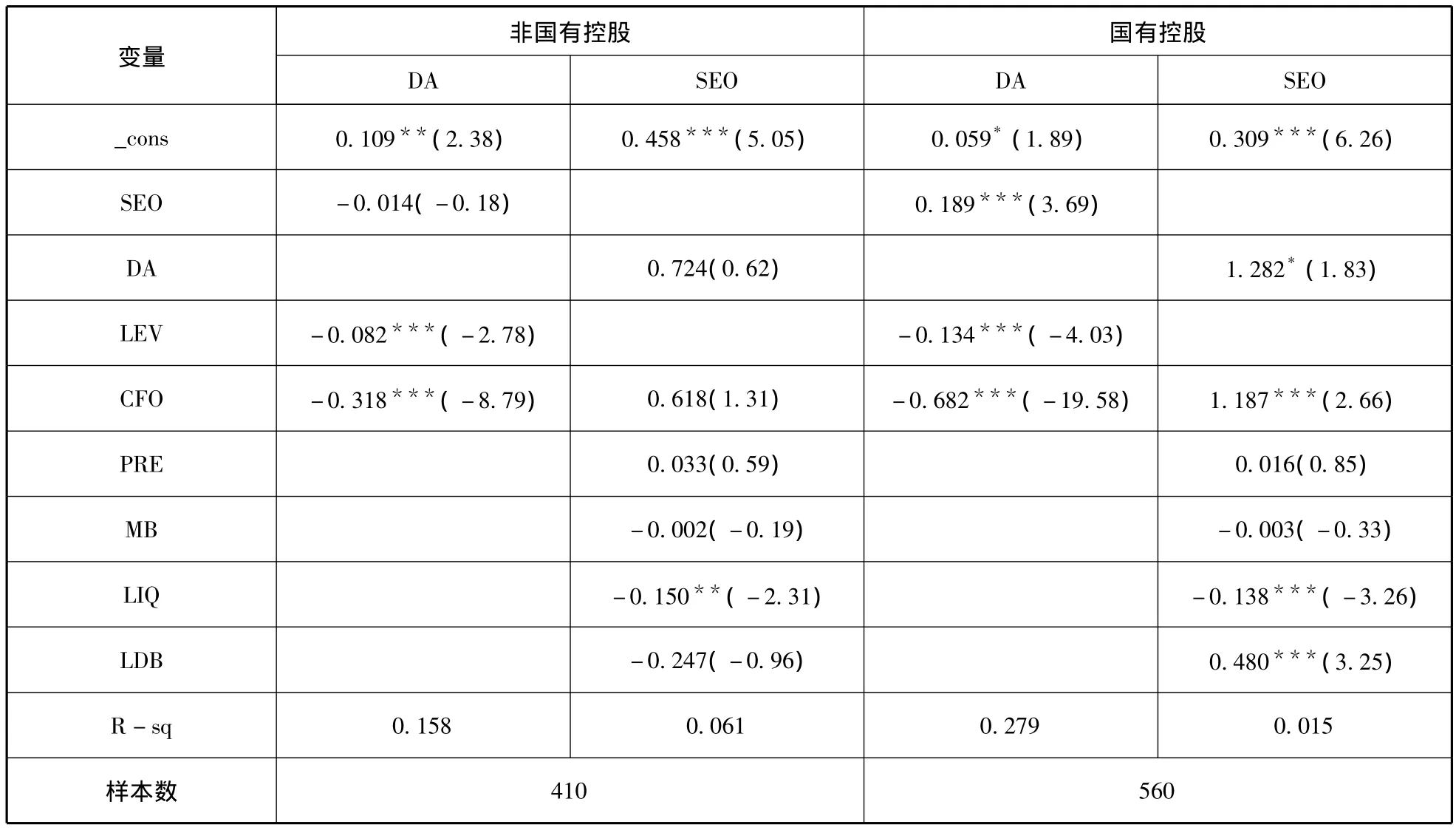

表6 考虑控股股东属性的回归结果

为了进一步考察控股股东特征对上市公司盈余管理和市场择时的影响,将全样本按控股股东属性、两权分离程度进行分组检验,表6列出了根据控股股东属性进行分组检验得到的结果。

表6中的结果显示,国有控股的上市公司SEO对DA的影响系数和DA对SEO的影响系数显著为正,说明国有控股的上市公司在股权再融资过程中,有强烈动机进行盈余管理创造市场时机并进行择时融资。而非国有控股的上市公司在股权再融资过程中,其盈余管理行为和市场择时行为在统计中并不显著。表6中的结果与本文的假说2不一致,可能是基于以下几点原因:国有控股的上市公司一般由行政机关或政府官员作为控股股东行使控制权的代理人,为了追求政绩和个人利益,代理人在只承担有限责任的情况下,有盲目扩大上市公司规模的倾向。为了在资本市场顺利取得巨额资金,代理人有强烈动机进行盈余管理,以提高上市公司业绩影响股价并利用市场时机进行再融资。此外,由于国有性质的控股股东可以凭借其政治背景行使控制权,当面临上市公司决策时,中小股东对国有性质控股股东的影响力要小于对非国有性质控股股东的影响力。当同样满足再融资资格的各项要求时,相比非国有控股的上市公司,国有控股的上市公司再融资申请一般更容易获得证监会的批准。因此,在股权再融资过程中,国有控股的上市公司有更强的动机和能力进行盈余管理创造市场时机并利用市场时机进行融资。

表7列出了根据控股股东两权是否分离进行分组后的检验结果,结果表明终极控股股东两权未分离的上市公司其SEO对DA的影响系数和DA对SEO的影响系数都在1%的显著性水平下为正,这一结果显得与假说3不一致。我们进一步对终极控股股东两权未分离样本进行分析,发现其中绝大多数的控股股东属性为国有。这是不足为怪的,因为国有性质的控股股东对上市公司的持股通常采用直接控股的方式,控制链条较为单一,现金流权和控制权较少出现分离。而非国有性质的控股股东一般通过复杂的所有权结构持有上市公司股份即间接控股,表现为控制权和现金流权的分离。

表7 考虑终极控股股东两权是否分离的回归结果

为进一步探索终极控股股东两权分离程度对上市公司股权再融资过程中盈余管理行为和市场择时行为的影响,我们对两权分离样本以其中位数为界分为两权分离程度高和两权分离程度低两组,表8列出了分组后的联立方程回归结果。从表8可以看出,终极控股股东两权分离程度高的上市公司其SEO对DA的影响系数在10%的显著性水平下为正,说明两权分离程度高的上市公司在股权再融资过程中有强烈动机进行盈余管理以获取再融资资格,并通过影响股价获得有利的市场时机。而DA对SEO的影响系数在统计上不显著,假说3的市场择时动机没有得到实证支持,可能的原因在于,两权分离程度高的上市公司终极控股股东多为非国有性质,即使通过盈余管理达到了证监会的再融资业绩要求,再融资申请也不一定能得到证监会批准,限制了这些公司利用市场时机进行融资的能力。

表8 考虑终极控股股东两权分离程度的回归结果

六、结论与讨论

李增福等(2011)、王克敏和刘博(2012)基于管理者行为视角与雷光勇和刘慧龙(2006)基于大股东行为视角对公司股权再融资过程中的盈余管理动机进行了大量探讨[8-10],但这些学者针对的是盈余管理而不是市场时机问题。本文用盈余管理指标——可操控性应计利润作为市场时机度量指标,考察控股股东操纵盈余的情况下市场时机和股权再融资相互作用的内生关系。研究结果表明,我国上市公司控股股东有强烈动机利用资本市场的低效率操纵盈余影响股价以创造有利的市场时机,并进行择时融资。

本文将控股股东操纵盈余影响股价构成了控股股东市场择时行为的一个重要环节,将控股股东影响下的市场时机内生化是本文的一大创新。本文在把握盈余管理与市场时机之间内在关系的基础上,进一步地检验了上市公司控股股东特征对股权再融资过程中盈余管理行为和市场择时行为的影响。检验结果表明,国有控股的上市公司在股权再融资过程中有强烈动机操纵盈余影响股价并进行择时融资,终极控股股东控制权和现金流权分离程度高的上市公司操纵盈余影响股价的市场择时动机也要更强烈一些。

我国资本市场发展历史比较短,监管制度也不够健全,而上市公司股权结构又呈现高度集中的特点,控股股东不仅具有操控公司盈余的能力,而且有能力和动机影响股票市场定价,进而影响资本市场资金流向。在公司股权再融资过程中,控股股东出于自利动机的盈余管理行为和市场择时行为不仅损害中小投资者利益,而且降低市场定价效率和资本配置效率。本文研究表明,进一步完善公司治理结构、加快资本市场制度建设对于优化我国上市公司投融资行为和提高我国资本市场资源配置效率具有重要意义。

[1]Stein C J.Rational Capital Budgeting in an Irrational World[J].Journal of Business,1996,69:429-455.

[2]Rangan S.Earnings Management and the Performance of Seasoned Equity Offerings [J].Journal of Financial Economics,1998,50:101-122.

[3]Cohen D A,Zarowin P.Accrual-based and Real Earnings Management Activities around Seasoned Equity Offerings[J].Journal of Accounting and Economics,2010,50:2-19.

[4]Fan PH J,Wong J T.Corporate Ownership Structure and the Informativeness of Accounting Earnings in East Asia [J].Journal of Accounting and Economics,2002,33:401-425.

[5]Guthrie K,Sokolosky J.Large Shareholders and the Pressure to Manage Earnings [J].Journal of Corporate Finance,2010(16):302-319.

[6]Larrain B,Urzúa I F.Controlling Shareholders and Market Timing in Share Issuance[J].Journal of Financial Economics,2013,109:661-681.

[7]周天芸,曾智敏.股权再融资中的盈余管理及其市场反应[J].科学决策,2009(10):53-62.

[8]李增福,郑友环,连玉君.SEO、盈余管理与上市公司业绩滑坡——基于应计项目操控与真实活动操控方式下的研究[J].中国管理科学,2011(2):49-56.

[9]王克敏,刘 博.公开增发业绩门槛与盈余管理[J].管理世界,2012(8):30-42.

[10]雷光勇,刘慧龙.大股东控制、融资规模与盈余操纵程度[J].管理世界,2006(1):129-136.

[11]罗 琦,胡志强.控股股东道德风险与公司现金策略[J].经济研究,2011(2):125-137.

[12]卢 闯.掏空、公司治理与盈余质量[J].科学决策,2009(8):27-31.

[13]Polk C,Sapienza P.The Stock Market and Corporate Investment:A Test of Catering Theory[J].The Review of Financial Studies,2009(22):187-217.

[14]DuCharme L L,Malatesta P H,Sefcik S E.Earnings Management,Stock Issues,and Shareholder Lawsuits [J].Journal of Financial Economics,2004,71:27-49.

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

中央财经大学学报(2019年9期)2019-09-11

中国外汇(2019年10期)2019-08-27

法制博览(2018年25期)2018-01-22

新民周刊(2017年8期)2017-03-20

财税月刊(2016年1期)2016-04-05

软科学(2014年8期)2015-01-20