基于联贷联保的供应链融资模式与策略研究

2014-05-23 03:30王桂佳

电子科技大学学报(社科版) 2014年4期

□田 江 温 璐 王桂佳

[电子科技大学 成都 611731]

一、研究背景

随着全球化竞争的深入,市场竞争格局由企业竞争演变为供应链竞争。供应链合作企业为了共同的利益,不仅需要实现资源互补、信息共享、生产优化,而且需要实现供应链资金的互动与效率提升。供应链金融则是供应链上下游企业为满足供应链资金需求而结成的新型联盟。供应链金融实践十分活跃,业务模式也不断演化,许多学者对供应链金融的融资模式进行了广泛研究[1~5]。一般可以将供应链金融模式概括为三种模式,即针对上游供应商的基于应收账款的融资、针对下游经销商的基于预付账款的保兑仓融资、适用于上下游中小企业的基于存货的融通仓融资模式等。

国内外许多学者对供应链金融开展了深入研究。Buzacott和Zhang将融资引入生产模型中,分析银行与零售商在需求不确定时发生单次Stackelberg博弈,比较有无资金约束时企业的订购决策[6]。Su等研究了供应商和零售商一体化下利润最大化的模型,并通过零售商和供应商实施延迟支付信用,分析最优的订货决策和配送策略,从而提高供应链整体利润[7]。Chang等分析了供应商采用回购、减价津贴合同,与零售商共享需求不确定性及库存融资成本的最优订货策略[8]。Kouvelis P.和Zhao W.进一步考虑零售商破产成本情况下的银行融资贷款策略,分析了自有资金及抵押物对贷款及订货价格等决策的影响[9]。陈祥锋等分析了供应商作为核心企业,与零售商之间的金融与运营决策等问题[10]。易学辉研究了核心企业对下游中小企业的存货进行回购担保问题,分析了担保程度与银行的存货质押率的关系[11]。

以上有关供应链金融的研究主要针对供应链成员中买方企业存在资金约束时,上游供应商作为核心企业对其提供信用担保的各种模型及优化策略。但是,在管理实践中,由于供应商自身存在企业数量多、经营规模小、市场竞争力有限等客观局限性,致使供应商难以采取单独直接向银行贷款或买方担保等传统的融资方式。本文以供应链金融为基础,借鉴农户联贷联保的模式[12],研究核心企业对供应商提供融资担保的策略,为中小供应商融资问题提供了新蹊径,实现了供应链共同利益的最大化。

二、供应链合作企业的联贷联保融资模式

联贷联保突出强调的是连带责任担保,即担保人与债务人均对同一债务负有责任,当债务人无法对债权人履行债务时,担保人则为其负有连带责任。通常在供应链金融体系中,核心企业为经销商提供回购担保承诺,而对供应商则是做出付款的承诺[13]。

在供应链中,供应商与核心企业之间关系密切,二者有着共同的目标利益,因此核心企业愿意为供应链的合作企业(供应商或经销商)提供担保。一般而言,当供应商能为核心企业提供直接货源或是为其提供生产产品的原材料时,核心企业会将供应商纳入担保企业。

核心企业与供应商结成的联贷联保融资模式中,核心企业担负着重要作用,通过与供应商形成联保体,共同与银行签订协议,从而保证模式的正常运作及信贷交易的完成。同时,核心企业成为了融资风险责任的主体,当担保企业无法按照与银行签订的协议履行贷款归还承诺时,核心企业将承担相应的信贷风险。在联贷联保融资模式的运作流程如下:

1.作为主导企业的核心企业与供应商签订协议,提出联贷费用共担机制,确定供应商承担融资费用的比例。

2.核心企业与供应商形成联贷联保体,向银行提出贷款需求。

3.核心企业向银行承诺为供应商提供担保,确定担保数额,即如果供应商未能达到应偿还款项时,剩余金额则由核心企业代为偿还。同时银行对核心企业进行资信审核,审核通过后则向联保体发放 贷款。

4.核心企业向供应商订购成品或原材料,并向其支付货款。

5.核心企业对产成品进行销售,贷款期末与供应商按照协议归还银行贷款。

三、供应链联贷联保融资模型

为了研究的一般性,本文针对由单个供应商与核心企业组成的两级供应链为研究对象。本文假设核心企业有一定的生产规模,且在银行的授信程度良好。核心企业是供应链中的主导者,供应商是跟随者,二者拥有信息对称的条件。假设市场需求满足递增广义失效率(Increasing Generalized Failure Rate,IGFR)约束条件,银行是追求风险中性。

首先我们对有关模型的参数与符号说明如表1所示。

由于核心企业按需订购,由供应商承担库存风险。同时,核心企业向供应商订购的产品可直接用于市场销售,且满足c<w<p,未售出的剩余产品残值为0。

通过分析期望利润,构建供应链联贷联保模式下供应链各主体的期望利润模型。

表1 相关符号参数说明

供应商期望利润:

核心企业期望利润:

银行期望利润:

四、模型的进一步讨论

(一)联贷联保对供应商的影响

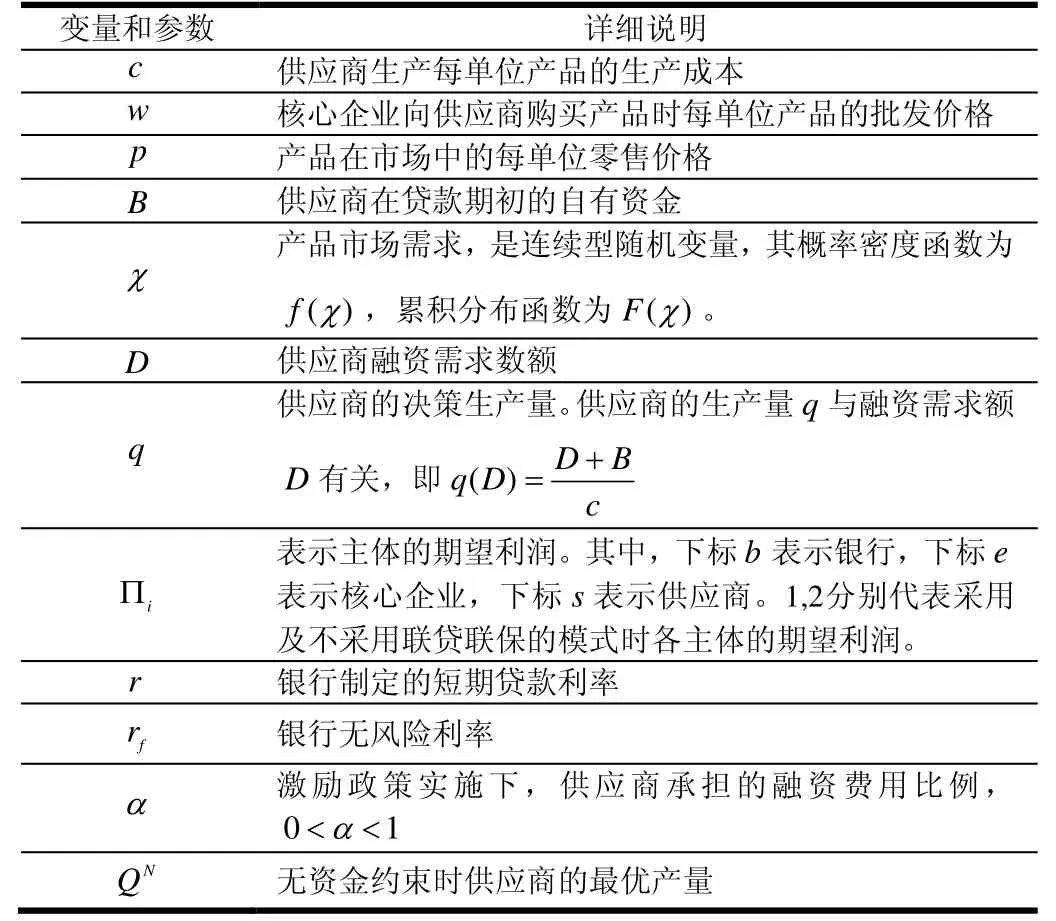

核心企业以单位批发价格w采购产品的数量为min(x,q),基于银行贷款数额为D与利率为r,供应商期末应偿还银行贷款数为D(1+r)。由于核心企业与供应商构成责任联保体,因此,供应商在需求大于时,需偿还的贷款数为αD(1+r),而核心企业需偿还贷款(1-α)D(1+r)。反之,当供应商的需求小于qb时,供应商无力偿还,则只能靠自身的销售收入偿还贷款,此时归还贷款额为αwx,其余部分D(1+r)-αwx则由核心企业偿还,也即核心企业此时的担保额为D。

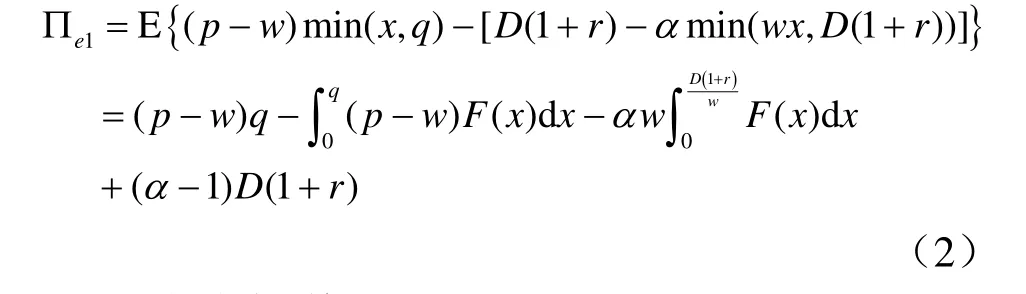

当供应商只凭借自有资金就可完成产品生产任务,其期望利润为:

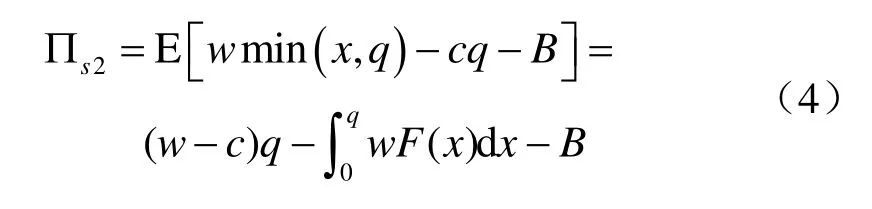

当供应商与核心企业结为联贷联保体后,将供应商的期望利润与上述模式进行比较,由公式(1)、(4)可得:

由此可知,采用联贷联保融资方式后,供应商的利润明显增加。

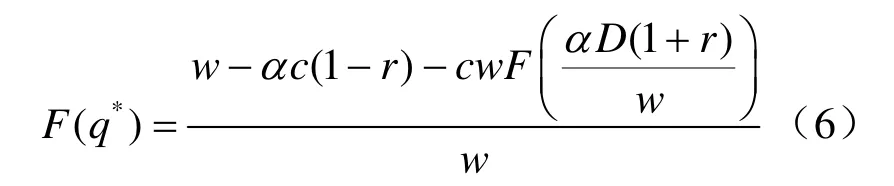

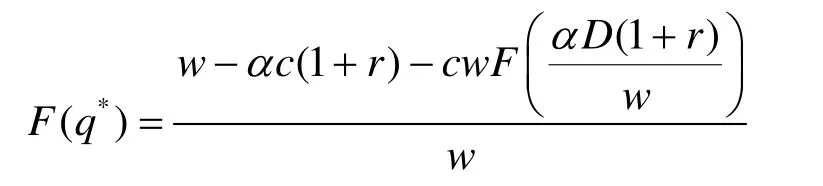

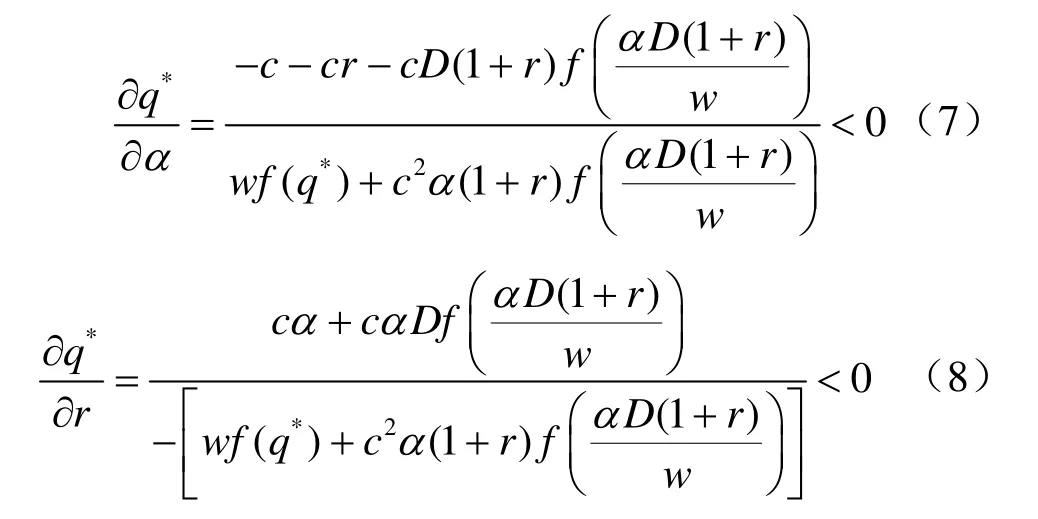

命题1:供应商的生产量有最大值q*,且生产量随承担还款比例α的增加而减少,随银行贷款利率r的增加而减少。且满足

通过隐函数求导,可分别得出q*与α以及r的关系。

由此可见,供应商的最优生产量随承担还款比例α的增加而减少,随银行贷款利率r的增加而 减少。

(二)联贷联保对银行的影响

在核心企业与供应商没有采取联贷联保的情况下,在还款期限到期时,如果供应商能够偿还贷款,则银行收益为 (1)Dr+ ;如果供应商无法偿还贷款,那么银行只能获得供应商的全部销售收入wx。此时,银行期望利润可表示为:

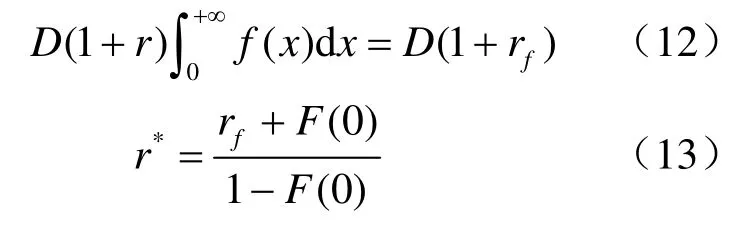

由于本文假设银行是追求风险中性的,则他可提供融资服务的条件应满足银行期望收益等于资本市场的平均投资回报,即满足:

易知:银行贷款利率r*满足:

命题2:银行在面对有核心企业担保的供应商融资贷款时,利率只与企业相关产品的市场需求有关,而与供应商需求融资金额无关。

证明:在面对有核心企业担保的供应商融资贷款时,由于有:

由此可知,银行面对中小企业的单独贷款时,制定的短期贷款利率与融资额有关;在面对有核心企业担保的供应商融资贷款时,利率只与企业相关产品的市场需求有关,而与供应商需求融资金额无关。

(三)联贷联保对核心企业的影响

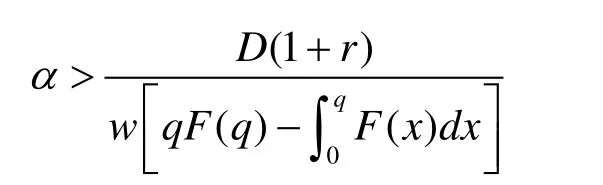

由于核心企业承诺担保就会存在一定的风险,那么理性的企业则不会承诺超过供应商生产所需的资金,因此,核心企业对银行做出的承诺担保则不会超过cQN-B。

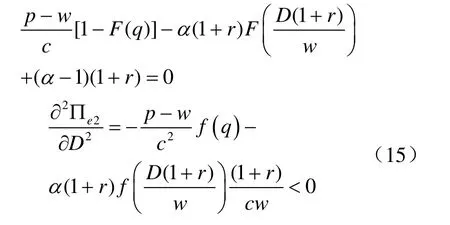

命题3:联贷联保模式下,核心企业的期望利润函数为凹函数,核心企业承诺的担保额随供应商自有资金的增加而减少。在自有资金大于一定程度时,核心企业才会为供应商承诺担保额为D=cQN-B,刚好可使供应商的生产量达到无资金约束时的最优结果QN。当自有资金不足时,担保额满足D=DM,此时供应商的生产量无法达到QN。其中,DM满足

证明:由(2)式,在核心企业与供应商联贷联保的合作模式下,我们将核心企业的期望利润对D求导,知担保金额满足:

由(15)式知核心企业的期望利润函数为凹函数,D=cQN-B可使(14)式大于0,即DM≥cQN-B。由此可见,核心企业的最优担保为D,刚好可使供应商的生产量达到无资金约束时的最优结果QN。

核心企业承诺的担保额随供应商自有资金的增加而减少。在自有资金大于一定程度时,核心企业才会为供应商承诺担保额为D=cQN-B,刚好可使供应商的生产量达到无资金约束时的最优结果QN。当自有资金不足时,担保额满足D=DM,此时供应商的生产量无法达到QN。证毕。

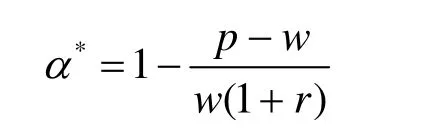

命题4:核心企业与供应商制定联合贷款还款比例时,如果供应商达到还款数额αD( 1 +r),则供应商承担融资比例为如果供应商无法达到此还款数额,则核心企业要求供应商承担比例应该至少为

证明:供应商能达到还款数额αD( 1 +r)时,

为使之与供应商在无资金约束时提供的数量一致,即令q*=QN,因此,

当供应商能无法达到还款数额αD( 1 +r)时,对核心企业而言,此时的利润函数为:

相比不提供联贷联保服务时的利润:

由于核心企业要保证利润为正,即 ∏1>∏2即可求得

(四)联贷联保对供应链的影响

采用供应链联贷联保融资服务,供应链总体利润为:

令其对q求导,得出最大值为

同时知因此,供应链总体利润函数是关于q的函数。q1>QN,由于利润函数(0,QN)在区间内是递增的,由此知实现QN的产量可获得比未实现此产量更高的利润。

由此可见,主体在供应链上引入联贷联保融资模式后,核心企业的担保可使供应商获得其刚好实现无资金约束时的产量,而这一产量恰使供应链整体获得更大的利润。

由以上分析可见,q1>QN,即q1可使供应链整体达到最优利润。

明显地,如果核心企业采取供应链最优的结果,会使其承担更多的担保额。由上节分析知核心企业不愿担保超过D=cQN-B的数量,因此,供应商最优的生产量就是依据自身利润最大化得出的结果。相应地,核心企业依据此生产量为其提供担保,达成联合协议,做出向银行贷款的决策。

五、结论

本文研究的主要结论是:

1.供应商采取与核心企业联贷联保的融资模式,可使自身利润增加。

2.供应商生产量受融资需求资金的影响,且生产量随供应商承担还款金额比例的增加而增加。

3.银行在有核心企业担保时,对供应商的融资贷款利率只与企业相关产品的市场需求有关,与供应商需求融资金额无关。

4.核心企业承诺的担保额随着供应商自有资金的增加而减少。

[1]谢世清,何彬.国际供应链金融三种典型模式分析[J].经济理论与经济管理,2013(04):80-86.

[2]POE T R.Subjective judgments and the asset-based lender[J].Commercial Lending Review,1998,13(2):67-70.

[3]闫俊宏,许祥泰.基于供应链金融的中小企业融资模式分析[J].上海金融,2007(2):14-16.

[4]HOFMANN E.Supply chain finance:some conceptual insights[J].Logistics Management,2005,S.203-214.

[5]胡跃飞.供应链金融——极富潜力的全新领域[J].中国金融,2007(22):38.

[6]BUZACOTT J A,ZHANG R Q.Inventory management with asset-based financing[J].Management Science,2004(24):1274-1292.

[7]SU C H,OUYANG L Y,HO C H,et al.Retailer’s inventory policy and supplier's delivery policy under two-level trade credit strategy[J].Asia-Pacific Journal of Operational Research,2007,24(05):613-630.

[8]CHANG H L,BYONG-DUK R.Trade credit for supply chain coordination[J].European Journal of Operational Research,2011,214(1):136-146.

[9]KOUVELIS P,ZHAO W.The newsvendor problem and price-only contract when bankruptcy costs exist[J].Production and Operations Management,2011,20(6):921-936.

[10]陈祥锋,朱道立,应雯珺.资金约束与供应链中的融资和运营综合决策研究[J].管理科学学报,2008,11(3):70-77.

[11]易学辉,周宗放.核心企业回购担保下银行的存货质押融资定价决策[J].系统工程,2011,29(1):38-44.

[12]彭江波.以户主联保为基础构建中小企业信用担保体系[J].金融研究,2008(2):75-82.

[13]宋炳方.商业银行供应链融资业务[M].北京:经济管理出版社,2012.

猜你喜欢

生物学通报(2022年1期)2022-11-22

疯狂英语·新读写(2020年3期)2020-06-06

当代水产(2019年7期)2019-09-03

湖南农业(2016年3期)2016-06-05

印刷技术·数字印艺(2015年6期)2015-08-31

中国洗涤用品工业(2015年8期)2015-02-28

中国洗涤用品工业(2015年6期)2015-02-28

中国洗涤用品工业(2015年2期)2015-02-28

现代企业(2015年2期)2015-02-28

中外会展(2012年3期)2012-04-18