中国工商银行的海外布局

——基于实物期权视角的案例分析

2014-05-22 08:07沈骁智

电子科技大学学报(社科版) 2014年6期

□沈骁智 曾 勇

[电子科技大学 成都 611731]

引言

中国工商银行(下称“工行”)董事长姜建清曾表示:“工商银行的海外发展是战略性的,不做财务投资”。战略投资区别于财务投资,并不注重短期收益而注重中长期的投资回报,而且存在较高的风险。这就要求在对战略投资进行分析的时候,必须同时考虑可能的风险和未来决策权的价值。企业在面临不确定性环境时,未来可能的行为多种多样,这些决策或是能增加企业价值,或是能避免企业进一步损失,因此企业未来的决策灵活性具有价值。实物期权方法考虑了未来投资决策的价值,因而适宜于对战略投资进行分析。

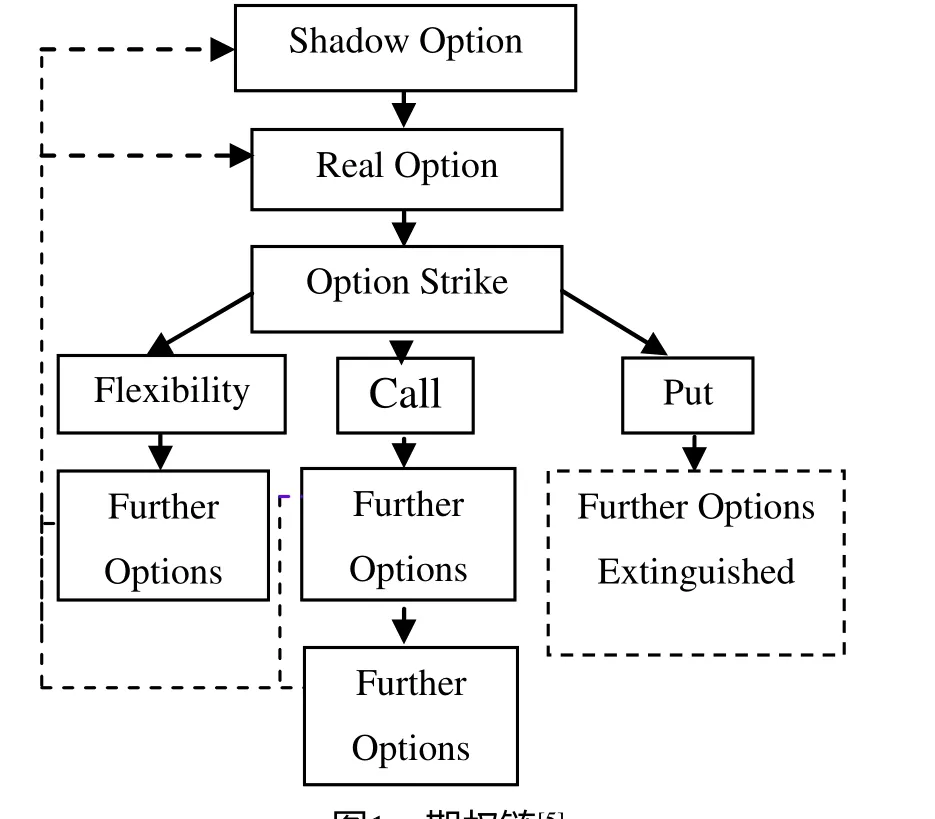

实物期权理论由Myers提出,他指出一个投资方案的价值来自于对目前所拥有资产的使用,加上一个对未来投资机会的选择[1],也就是说企业可以取得一个权利,在未来以一定价格购买或出售某一实物资产,分别对应着买权或者卖权,也即VT=VN+VOVT代表项目总价值,VN代表用DCF方法计算的现有资产的价值,VO代表期权价值[2]。后来的研究者将此理论引入到企业的战略决策分析并进行了拓展,认为企业未来的不同决策行为分别对应不同形式的:期权[3]。Mintzberg指出,战略形成于企业为合理配置资源而进行的连续决策[4]。Bowman和Hurry在此基础之上指出:从实物期权的视角出发,企业战略是企业对于一系列期权的发现和行权的过程,期权的标的物即是企业经营所需的资源[5]。每一次行权都意味着一次资源配置,并可能产生新的资源配置机会,也即新的期权。所以“期权链”可用来分析企业的战略决策。

图1 期权链[5]

如果企业已有的资源可以使其更容易获得未来的机会,就可以认为这些资源给企业提供了期权[5]影子期权和实物期权的差别是:影子期权没有具体的标的物,往往产生于企业为获得未来机会而进行的必要准备;实物期权的标的物为具体的投资计划因此从影子期权到实物期权的转变过程本质上是企业发现机会的过程。Bowman指出影子期权实际上是一个期权束(option bundle),包含了许多待发现的实物期权[6]。当企业发现了机会,还需要对机会进行评估,并选择合适的时机行权,因此从持有实物期权到行权的转变过程实际上是企业等待时机的过程。Sharp指出,实物期权可分为基本的两类[7]:一类为增长期权(call)和放弃期权(put);另一类为柔性期权(flexibility)①。企业对增长期权行权,代表企业投资于新的项目、对已有项目增加投入等行为意味着企业进入新的市场、开展新的业务或加强原有业务,这些都能给企业带来未来机会。企业对放弃期权行权,代表着减持资源、放弃项目等行为,意味着企业部分(或完全)撤出相应市场,若只是部分撤出市场,则企业在该市场仍保有资源,仍有可能获得未来机会;若全部撤出,则由该资源所带来的未来机会就消失。柔性期权不同于简单的增长期权和放弃期权,它表示企业拥有在未来根据具体情况而灵活变更投资项目或延迟投资等权利。企业只有在认为“改变”对自己有利的情形下才可能改变,对柔性期权的行权就往往意味着其未来更好的发展,即企业有更长远的机会。

期权链可用于分析银行在海外布设网点的战略是由于(1)银行的海外布局是战略投资行为;(2)营业网点是银行开展经营的重要资源。然而将该理论应用于战略分析还存在诸多困难,困难之一是实物期权难以估值[8];困难之二是实物期权难以发现,即未来的具体投资机会难以甄别,而模糊的“未来机会”并不能指导企业的战略决策[4]。模糊的“未来机会”代表企业对市场的预期,企业为预期所进行的资源投入对应影子期权。上文指出,从影子期权到实物期权的转变过程是企业发现机会的过程。不同的企业拥有不同的人才、经验、技术和决策方法,因此不同的企业发现机会的能力不同。谨慎起见,企业应在能发现未来明确的投资机会时再有意识地获取影子期权。

本文首先检视了工行海外扩张的进程,通过五个案例提出了三种不同扩张模式并对部分案例结合“期权链”进行了讨论;其次,识别了三种模式中所包含的具体投资机会并指出了其具有的增长期权特性。

一、案例讨论

(一)利用法规进入当地市场

案例一:1999年12月,中国工商银行(以下简称“工行”)在德国和卢森堡设立分行,进入欧洲市场。2006年,工行卢森堡有限公司依托卢森堡分行成立,成为工行在欧元区设立的第一家子行。2009年12月,工行在巴黎、阿姆斯特丹、布鲁塞尔、米兰和马德里申设5家分行,2010年11月至2011年1月5家分行相继开业;2012年3月,又成功申设华沙分行,同年11月,巴塞罗那分行开业。

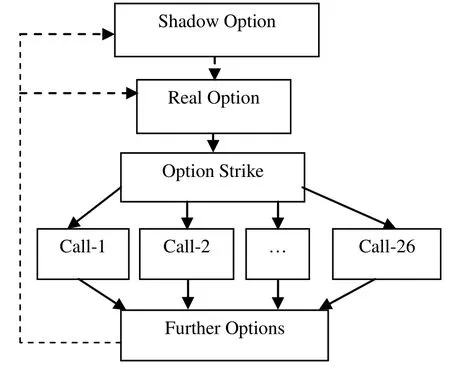

由于欧盟对域内银行实行“单一执照”制监管,工行在第一家欧盟域内子行开设后随即取得了在其他欧盟国家申设分行的权利。在本例中,工行通过在原有卢森堡分行的基础上设立子行,获得了期权——其余欧盟26国的进入权。世界上大部分国家都对国外金融机构进入本国市场经营有严格的限制,表现为较高的准入门槛以及对准入后经营范围的限制[9],“进入权”因此具有很高的价值。

根据相关规定,在欧盟一成员国取得银行经营执照的信贷机构有权在其他成员国中设立分公司,并自由向商务企业和个人提供服务,无需取得东道国授权。该执照并不是欧盟的银行执照,而是欧盟国家之间根据“相互承认”的原则,各成员国承认其他成员国颁发的银行执照,其结果是任一成员国颁发的银行执照在全欧盟都可以生效[10]。因此,要取得未来在欧盟国家增设分行的权利,应首先选择其中较容易获得银行牌照的国家进入。

工行通过开设卢森堡分行获得了影子期权,该期权(1)使工行在卢森堡拥有员工和网点——为其搜集信息,发掘未来机会;(2)降低了开设卢森堡子行的难度——卢森堡子行成立后,与原卢森堡分行“一班人马,两块招牌”运营。经过一段时间的运营,工行资本实力逐渐提升,通过卢森堡分行得到在欧盟的经营经验,并意识到可利用欧盟单一执照制度进行网点扩张,于是在卢森堡分行的基础上开设卢森堡子行,获得了实物期权。此后工行可对这26个国家进行持续评估,当某国市场成熟时立即在该国申设分行。该期权(1)确保了工行对其余26个欧盟国家的进入权;(2)使工行可以更快地对域内国家的市场做出反应,条件成熟时立即申设分行而不需接受单独审批。一旦工行成功在欧盟其他国家开设分行,就意味着工行就进入了新的市场、获得了新的客户——这都会给工行带来更长远的机会。

因为这种机会具有法律条文的保证,所以不同银行在“机会发现能力”上的异质性不会对战略决策产生影响,即对任一准备在欧洲大陆广泛布局的银行来说,都应该先在欧盟域内以较低成本开设子行。同时这也说明了中资银行在海外布局过程中,需要了解并充分利用当地法规,减小扩张的阻力。

图2 期权链:布局欧洲

(二)利用并购条款确保未来机会

案例二:2007年1月,工行完成对印尼Halim银行90%股份的收购,收购合约中规定工行有索取剩余10%股份的权利。同年9月工行完成对剩余10%股份的收购。

案例三②:2010年1月,工行收购加拿大东亚银行70%股份,东亚银行持有剩余30%股份。在交易完成一年后,工行拥有买入期权,可将其持股比例增至80%;东亚银行在交易完成一年后拥有卖出期权可将其剩余股份转让给工行。2011年8月,工行完成对其买入期权的行权。

这两个例子中,工行所持有的期权被称为“显式买权(explicit call option)”:合约条款中明确规定其可获取更多的股份。Reuer和Tong指出,对于关注未来上行机会的公司(例如处于战略扩张阶段的工行)来说,获得显式买权十分重要。如果不能明确规定企业未来增持股份的权利,那么企业在公司中所创造的价值就可能被剩余股份的持有者利用:剩余股份的持有者可通过卖出持有的股份获益,使并购方遭受损失[11]。

此外,因为这种期权的标的资产及其价值相对确定,工行还可以进一步降低行权的风险:工行可以随时结合市场信息和公司自身的经营状况决定是否行权。

以上三个案例中的期权不难甄别,其都是“显式”的,即存在相关的法律条文或合约条款确保工行未来投资的权利。对于处于战略扩张阶段的工行来说,这种保证非常重要,因为它能使工行执行后续的投资战略而不受政策阻碍,或降低来自合作方的风险。

需要指出的是,同为显式买权,法律条文与合约条款还是存在区别:法律条文是公开信息,对所有满足条件的银行都适用;而合约条款却几乎完全来自于交易双方的谈判,收购方的谈判能力对最后的条款会产生较大影响,其他银行难以学习工行的经验。

(三)利用战略合作者的资源

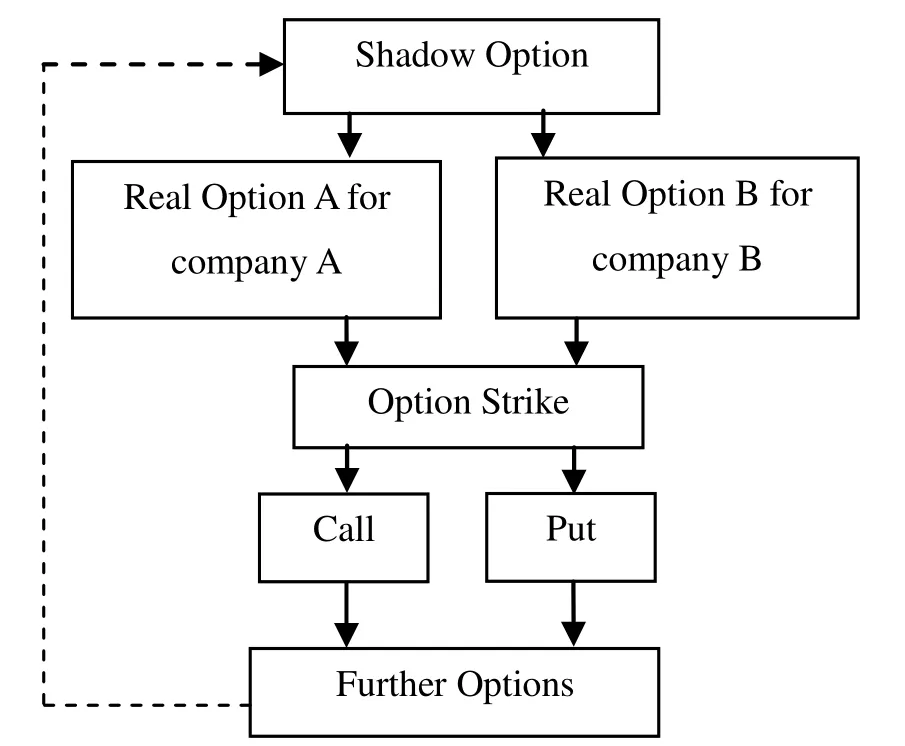

案例四:2008年3月,工行完成对标准银行集团(以下简称“标行”)20%股份的收购,成为其最大股东。此后又于2011年3月完成对标准银行集团旗下阿根廷标准银行80%股份的收购。

案例五:工行在2010年1月向东亚银行收购了东亚银行(加拿大)70%的股份后,又于2012年7月完成对东亚银行(美国)80%股份的收购。

在这两个例子中,投资机会的特征是对同一交易对手的连续收购。我们有理由认为双方的初次合作创造了后续的合作机会——对工行来说,初始的合作为其创造了期权。原因有二:

1.战略合作

战略合作是企业间基于长期共赢目标而进行的深度合作。工行与标银于2008年3月宣布结成战略合作伙伴关系,与东亚银行虽未宣布结成战略合作伙伴,但双方进行的一系列合作使其成为事实上的战略伙伴。银行间的战略合作行为可以视为合作竞争(coopetition),即经营同一产品的企业通过合作实现优势互补,取得单纯竞争达不到的效益[12]。不同银行拥有不同的资源优势,随着市场状况和银行自身战略的改变,两家银行间可能形成优势互补进而通过合作达成双赢。

工行的战略目标是在全球扩张自己的服务网络,而其在北美和阿根廷都没有网点;东亚银行将战略重点转移到了香港和中国大陆,却在北美拥有较发达的网络;标银最新的战略要求其减少在非洲以外市场的投入。通过战略合作,工行获取了在美洲几个国家的服务网点和经营权,东亚银行可以更好地发展其在港业务,标银也成功收缩了在非洲以外地区的投资。工行通过与标银和东亚银行进行战略合作,使得三方的战略目标都得到了满足。

2.交易成本

收购是一项流程繁冗、技术复杂的投资决策,其附带的交易成本往往也较高。根据Williamson的分类,交易成本包含搜寻成本、信息成本、议价成本、决策成本、监督成本和违约成本[13]。

以工行收购阿根廷标银为例:工行通过初期对标银的入股,可第一时间知道其最新战略,进而与其谈判收购阿根廷标银,或是第一时间获知其对阿根廷标银的出售计划进而与其接洽,降低了搜寻成本;作为标银最大的股东,工行更容易获知阿根廷标银全面、细致的经营状况,准确评估其收购决策,降低了信息成本;工行与标银作为战略伙伴,有较为一致的利益目标和一系列合作的基础,彼此了解和信任,议价、决策和监督的成本也较低。

战略合作使公司间未来更有可能进行交易,因此相互合作的多家公司都持有影子期权;随着市场环境和公司自身经营状况的改变,合作中的双方需要进行战略资源交易,此时便产生具体的合作方向,影子期权转变为实物期权;因为一方的所需的资源取自另一方,所以这两家公司分别持有增长期权和放弃期权,这两个期权同时产生且具有相同的标的资产。与上文中提到的期权链不同的是:持有放弃期权的一方在行权后仍然拥有未来的机会。因为在这种模式中,一方的未来机会来自于其合作伙伴,所以只要合作关系不破裂,将来的机会就仍存在。更进一步的,放弃资源以满足合作伙伴的战略需要还能增进信任、加强合作关系,从而增大未来进一步合作的可能性。

图3 期权链:布局美洲

二、总结

本文通过对工行海外发展的案例进行分析,总结出了三种不同的扩张模式,指出了这三种扩张模式中包含的实物期权,并展示了实物期权理论如何作用于工行海外发展的战略决策。通过第一种和第三种模式,工行成功进入了欧洲、非洲和南美洲市场,并迅速成为在以上区域极具影响力的中资银行通过第二种模式,工行加强了对资源的掌控,巩固了自己在印尼和加拿大的市场。工行推行海外战略的成功经验可以给正寻求扩张机会的其他中资银行以启示:第一,中资银行在推行自己的国际化战略时应充分利用当地法规,有意识地获得期权,降低自己的进入成本。对于准备进入欧洲市场并在欧洲扩张网点的中资银行来说,应充分利用欧盟“单一银行执照”制度,结合自身条件和需求,首先在欧盟开设一家子银行;第二,中资银行在每一次海外并购中,都应在谈判中争取显式期权条款,并在今后的经营中灵活运用,给未来创造灵活决策的可能并降低来自合作方的风险;第三,银行应该制定清晰的海外发展战略,根据自己的需求寻找与自己资源互补的银行,并与其进行战略合作。现阶段,不仅中资银行有海外扩张的战略需求,许多外资银行也对中国市场兴趣浓厚,是中、外资银行进行合作的良好时机。对于已经具备一定海外经验的中资银行来说,此举可以使其进一步扩大海外市场、拓展经营范围;对于尚不具备海外经验的中资银行来说此举可以使其获得合作伙伴的经营技术,提升自身竞争力,并获取其国际化的宝贵经验,为其未来的国际化之路做好准备。;,

注释

①此处的“柔性”表示除扩张和放弃之外的各种决策灵活性,例如转换投资项目或延迟投资(分别可对应于转换期芭和延迟期权)。

②作为交易的一部分,工行向东亚银行转让了其所持有的75%工商东亚股份。

[1]MYERS S C.Determinants of corporate borrowing[J].Journal of financial economics,1977,5(2):147-175.

[2]KOGUT B.Joint ventures and the option to expand and acquire[J].Management science,1991,37(1):19-33.

[3]TONG T W,LI J.Real options and MNE strategies in Asia Pacific[J].Asia Pacific Journal of Management,2008,25(1):153-169.

[4]MINTZBERG H.Patterns in strategy formation[J].Management Science,1978,24:934-948.

[5]BOWMAN E H,HURRY D.Strategy through the option lens:an integrated view of resource investments and the incremental-choice process[J].Academy of management review,1993:760-782.

[6]BOWMAN E H,HURRY D.Strategic options[M].Reginald H.Jones Center,Wharton School,University of Pennsylvania,1987.

[7]SHARP D J.Uncovering the hidden value in high risk investments[J].Sloan Mgmt,1991(16):69-74.

[8]OWMAN E H,MOSKOWITZ G T.Real options analysis and strategic decision making[J].Organization Science,2001,12(6):772-777.

[9]SCHOONER H M,TAYLOR M W.Global bank regulation:Principles and Policies[M].Salt lake city UT:Academic Press,2009.

[10]王燕芳.欧盟单一银行执照制度探析[J].法学杂志,2002,23(1):65-66.

[11]REUER J J,TONG T W.Real options in international joint ventures[J].Journal of Management,2005,31(3):403-423.

[12]BRANDENBURGER A M,NALEBUFF B J.Co-opetition[M].New York:Crown Business,2011.

[13]WILLIAMSON O E.Transaction-cost economics:the governance of contractual relations[J].Journal of law and economics,1979,22(2):233-261.

猜你喜欢

中学生数理化·中考版(2022年10期)2022-11-10

中国外汇(2019年15期)2019-10-14

中国外汇(2019年23期)2019-05-25

作文小学中年级(2018年10期)2018-10-29

电子制作(2018年1期)2018-04-04

中南大学学报(社会科学版)(2017年5期)2017-12-13

能源(2016年2期)2016-12-01

湖南农业(2016年3期)2016-06-05