行业视角下的企业债券违约风险度量与投资选择研究

2014-05-22 12:13韩芳丽程燕京

电子科技大学学报(社科版) 2014年6期

□耿 耘 韩芳丽 程燕京

[1.上海交通大学 上海 200030; 2.山东英才学院 山东 250104;3.上海农商银行 上海 200120]

一、中外研究现状

在国外,关于企业债券的违约风险的研究有很多,大致可分为传统方法和现代方法。作为传统方法的代表人物,Beaver在研究了大量破产企业后,指出存在某些因子可以预示企业违约风险。之后Altman在Beaver的研究基础之上提出了Z-Score模型。除此之外,传统方法还包括系统评级法及专家评级法,其特点是操作简单但主观性较大,预测效果也并不显著。在传统方法的基础上,Black,Scholes,Merton[1]开创了基于期权思想的现代方法,他们提出的Merton模型是后续简化模型的基础。近十年,基于前面的研究,Cramer完善了并利用Logit估计企业违约风险。Rubinstein利用VaR判断风险的潜在价值。基于大量历史违约数据及外部变量,一些商业机构也提出了度量违约风险的模型,例如麦肯锡公司提出Credit Portfolio Review模型和瑞士信贷提出的Credit Risk模型。但就预测效果和数据可得性而言,正如Sobehart J.R所述,穆迪公司的KMV模型是最有效的。

由于KMV模型不需要大量的企业违约历史数据,近十年,国内基于企业违约风险的研究大多针对KMV开展,其中最具代表性及影响力的奠基之作是吴冲锋、程鹏关于上市公司信用风险度量新方法的论述[2],此后的研究思想基本受其影响。关于KMV模型的修正有很多研究,包括孙小琰,沈悦,罗琦璐对股权价值的估计,周杰在模型中引入GARCH等。但令人遗憾的是,之前的研究基本上都集中在对模型细节的修正,很少有关于模型行业特点的创新,同样,作为当前投资领域的核心问题,如何基于债券违约风险选择投资策略也较少受人关注。本文试图从行业的角度重新度量企业债券的违约风险,并尝试提供考虑违约风险的投资策略研究。

二、基于中国实际的企业违约风险模型

尽管我国还没有企业债券违约的历史资料,但全球范围内的发债主体违约的情况并不罕见,其中主要发生在美国。从美国历史经验来看,违约率最高的时期并非经济状况最差的时期[3~4],并且可以从中得到研究中国问题的两点启发。

(一)过多的产能过剩是企业发生违约行为的必要条件

对我国来说,固定资产投资的变化可以一定程度地代表总需求的变化。如果固定资产投资增速大幅低于GDP增速,新生产的大量商品无法被市场及时吸收,企业的违约行为就容易发生,在经济疲软的时期,尤为明显。

(二)资金面收紧推升了利差水平,企业的息税负担是企业违约的充分条件

如果资金面收紧,企业现金流断裂,那就可能发生违约行为,其信用利差应该扩大。从十八大以来,李克强总理的“克强经济学”[6]被外界热议,国务院决定全面排查地方政府债务,债券市场忽如一夜听惊雷,利率中枢不断上升。在这样的市场环境下,该选择什么样的企业债券?建立适合中国情况的违约风险度量模型显得迫切而必要。

1.模型的基本假设

在风险模型中,KMV模型是比较主流的企业违约风险度量模型,并且考虑到目前我国缺乏实际违约的数据,KMV模型信息需求量较小也更适合我国的实际情况[7],因此本文的基本模型框架选择KMV模型,但做了修正。

2.模型主体构建

(1)违约距离[8]

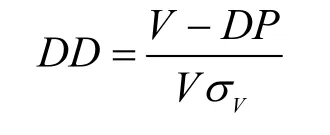

违约风险并不代表一定违约,而是表示企业违约的可能性大小,因此利用违约距离进行度量:

其中,DD为违约距离,V为资产价值,Vσ为资产波动率,DP为企业的违约点,即企业债务达到多少规模后企业会发生违约。违约距离DD越大说明企业违约风险越小,反之则越大。

(2)资产及波动率

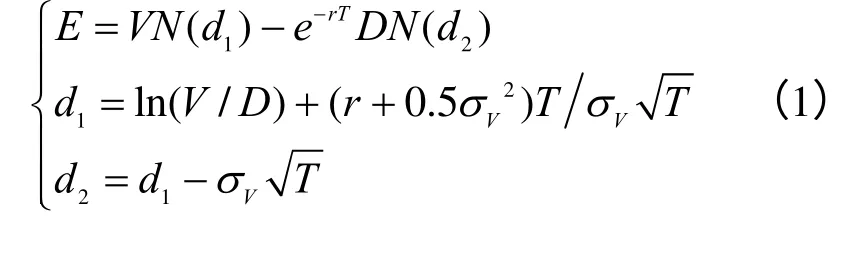

对企业的股权所有人来说,如果企业的资产价值低于触发违约行为的债权价值,即违约点,那债务持有人有权对企业要求清偿,企业的清偿价值将优先分配给债权人,此时,股权持有人的企业价值为零;如果企业的资产价值高于违约点,股权持有人手持股权的价值就等于资产价值减去债权价值。因此,股权价值可以利用Black-Scholes-Merton 期权公式表示:

其中,E为股权价值,D为债权价值,r为无风险收益率,T为债券期限

可以得到如下公式:

3.相关参数的修正

(1)对股权价值E的修正

考虑到股票市场在一定期限内可以反映股权的实际价值这个基本假设,本文将非限售股股权价值定义为年平均股价与非限售股本的乘积:

其中,为年平均股价,N1为非限售股,数据的选择根据所选择的目标负债报告期为准。

国资委、证监会联合签署的《国有股东转让所持上市公司股份管理暂行办法》第24条中提及“国有股权协议转让价格应不低于协议签署日前30个交易日的均价”。虽然这并没有专门针对限售股股权价值,但本文认为其仍然可以作为定价参考。本文构造线性模型估计限售股价值,具体方法如下:

其中,X1为EPS,X2为每股净资产,X3为每股经营活动现金流,X4为资产周转率,X5为资产负债率。

因为不同行业的行业特征不一样,一个线性方程并不能恰当的估计所有企业的限售股价值。针对不同的行业,销售股股权价值E2可表示如下:

其中,P2为回归模型估计价格,为协议签署日前三十日股票均价,N2为限售股股权数量。

(2)违约点DP的修正

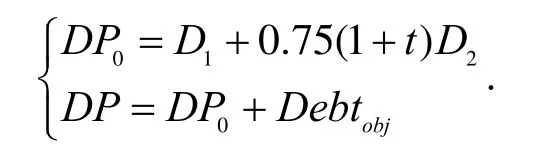

对中国公司而言,将违约点设定为短期负债加上长期负债的0.75倍拟合效果更好。此外还需要考虑的一个问题是,正如前文关于美国历史的论述,息税负担对企业的违约行为影响很大。并且,如果把负债结构分为长期和短期负债,一般而言长期负债具备税盾优势。在目标资产结构中可以承受更多的债务,不能忽略税率对企业负债分析的影响[10]。基于上面的分析,本文对DP修正如下:

其中D1是短期负债,D2是长期负债,t是企业的实际税率,DP0是企业基于目前的负债机构计算出的初始违约点,Debtobj是目标的负债规模,即企业决定发行多少规模的债券。

三、大样本下的中国实证

(一)中国企业的实证研究

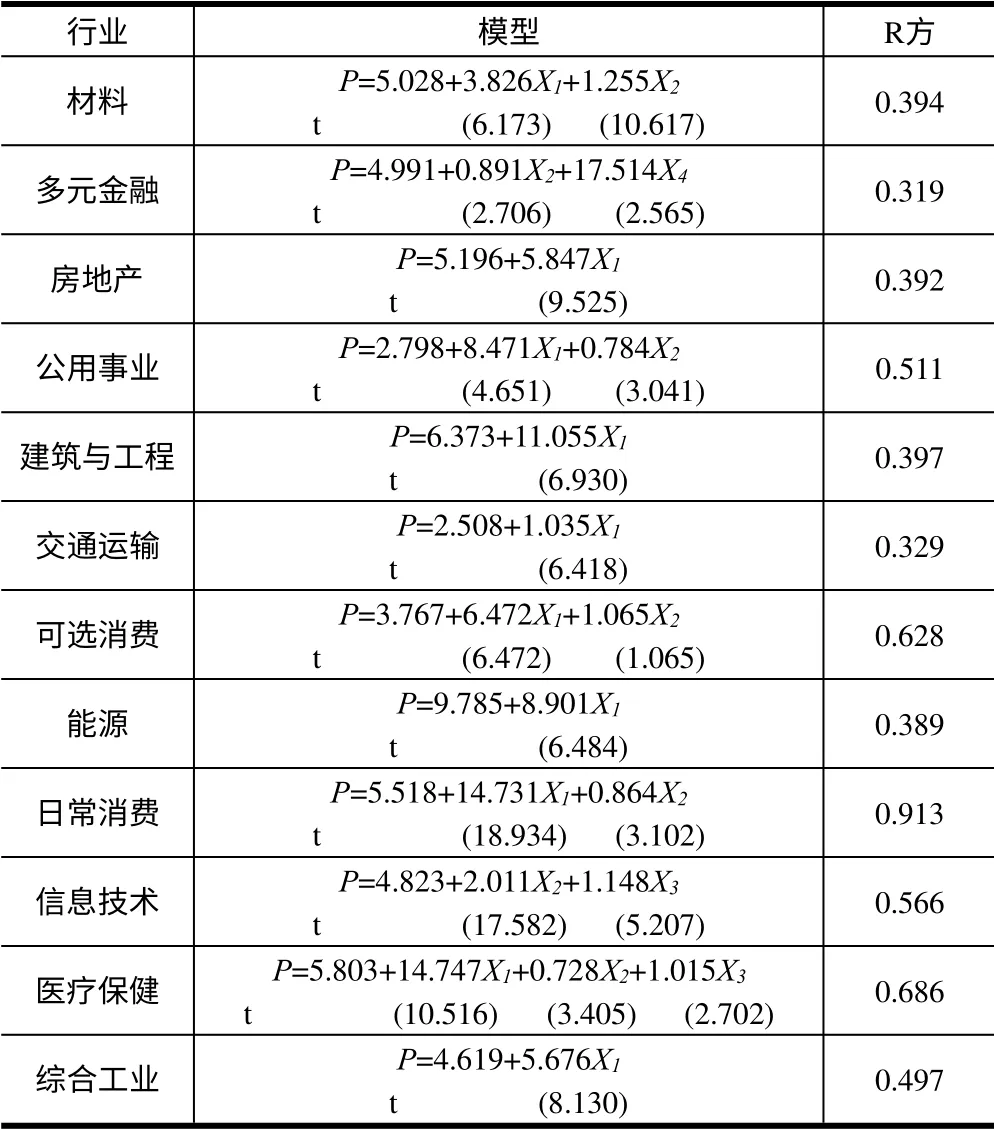

考虑到财务信息的可获得性及研究工作的前瞻性,本文选择A股大约2378家企业作为样本,从大样本的角度来分析中国企业的违约风险特征及其行业比较,进而为债券选择提供参考依据。本文的数据选自2012年年报公布的财务数据,无风险收益率r为2013年8月某日的一年期国债收益率2.9%。对于模型求解过程中涉及到的限售股股权价值估计,依照前面的论述,考虑到模型的统计特征,选择如表1所示的回归估计。

表1 行业限售股股价估计模型

然后根据前文所述,计算出股权价值E。对于企业的实际税率,本文依据企业前三年的平均实际税率计算,每年的实际税率=净利润/利润总额。根据财务报表的相关信息,计算出相应的初始违约点。对于资产价值与资产波动率,本文根据前述模型,利用Matlab2011 求解,求解方式选择功能函数fsolve,最后,根据违约距离公式,求解DD。

(一)中观产业:产业链上的风险特征

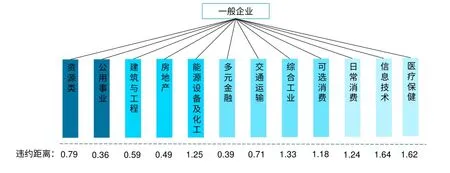

本文根据产业链分布将样本中的2000多家企业分为资源类、公用事业类、建筑与工程类、房地产类、能源设设备与化工类、多元金融类、交通运输类、综合工业类、可选消费类、日常消费类、信息技术类、医疗保健类十二大类,分别统计每个类别的平均违约距离。因为这里我们关心的是企业违约距离在产业链上的风险特征,为了便于比较,在这里本文均采用初始资本结构进行静态分析,时间期限假设为一年,得到企业违约风险的产业链分布特征如图3所示。

图1 不同行业的违约风险静态比较

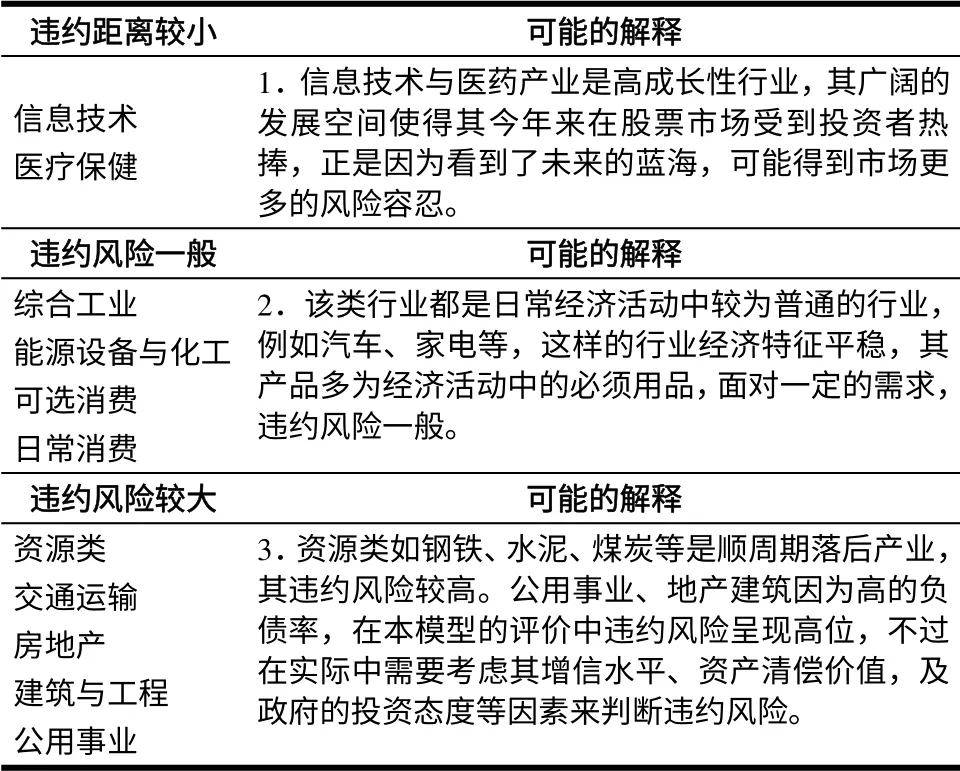

深色较深的行业为产业链上游行业,较浅的为下游行业,违约距离一栏为该类行业的平均违约距离。从本文的角度出发,上游行业的违约风险较大,下游行业的违约风险较小,中游行业的违约风险呈分化的趋势。单从产业链违约距离的分布来看,可能的解释为,上游行业债务负担重,并且过多的产能不易消化,企业违约风险大。下游行业贴近消费者,有消费终端的需求刺激,相对于上游行业,违约风险较小。中游行业企业分部跨度大,所以违约风险的分化特征较强。由于本文是根据财务数据的理论探讨,未必所有结论都与市场预期一致,其差异的可能解释如表2所示。但是基于大样本的模型结论也许能揭示潜在的违约风险特征,这些潜在的风险,有可能被市场忽视。

表2 理论模型结论的可能解释

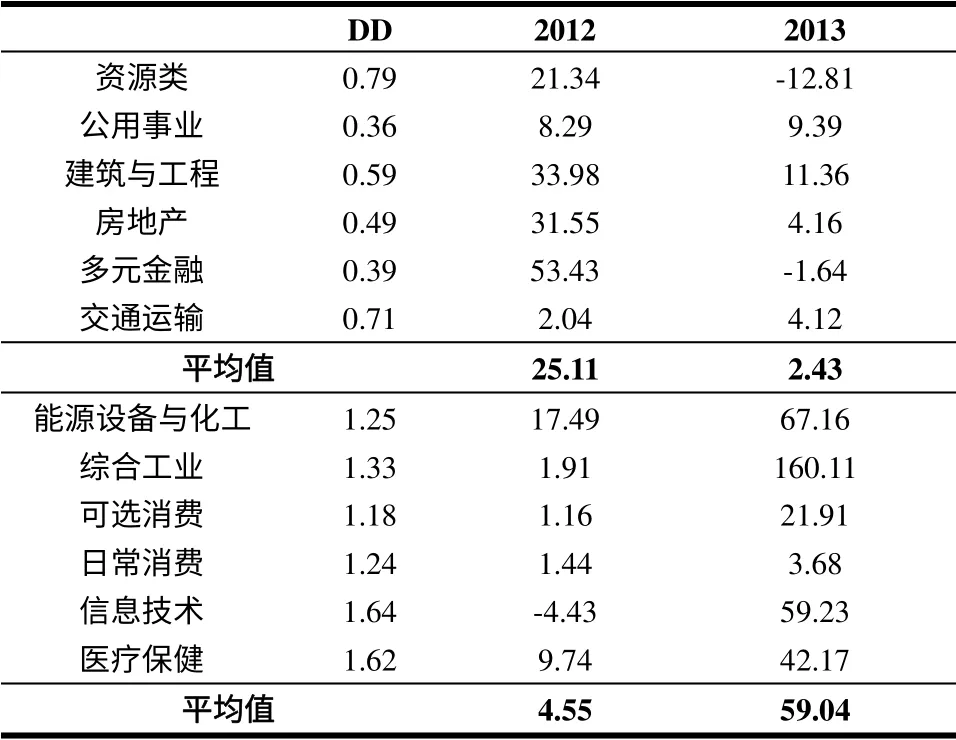

从历史上看,资本市场最终是会奖赏那些风险管控良好的行业,并且惩罚那些潜在风险巨大的行业,甚至是现在很多人看好的行业。本文把样本中的企业按照违约风险的大小分为违约风险较大和违约风险较小两大类,列出了其在2012年及2013年年初至8月底的股票收益情况,如表3所示。

表3 风险特征不同的行业在股票市场上表现各异

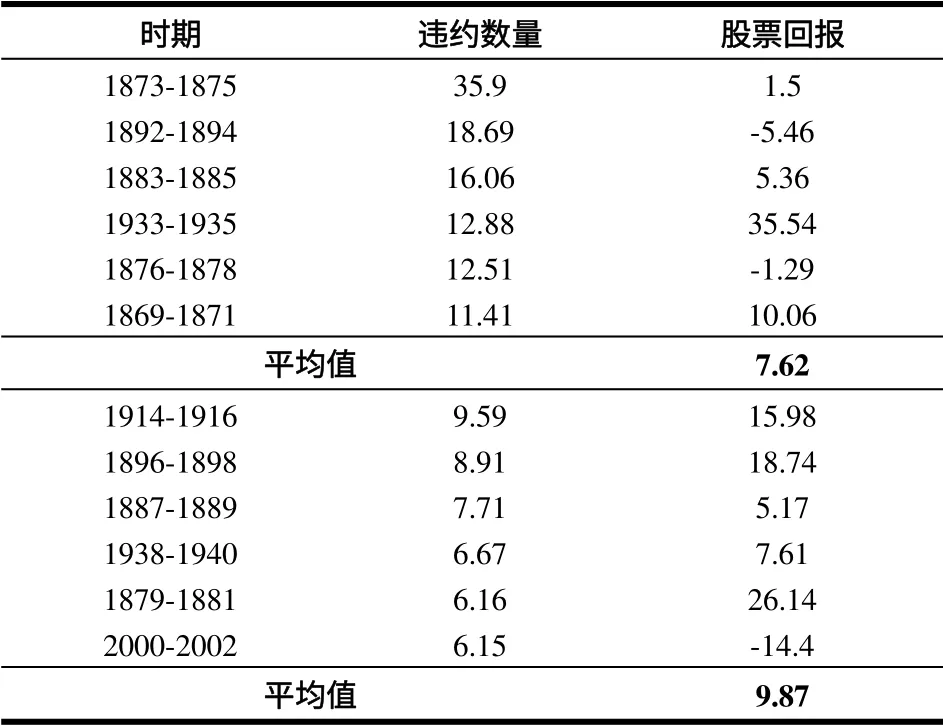

对于违约风险较大的行业,其在2012年的股票市场表现较好,高风险高收益的特征也满足资本市场的基本规律。但是在2013年,违约风险较大的行业其股票表现大幅下滑,与2012年的表现背离较大,并且平均收益率远低于违约风险较小的行业。高风险的行业并没有保证高收益,这似乎有悖于人们的基本认识。不过根据历史经验,这似乎并非高风险行业偶然的滑铁卢。再次借鉴美国的违约案例,从1883~2002年,如果把违约数量高发的时期按照3年为一个区间进行划分,可以得到表4。

表4 违约数量高的时期资本市场回报较低

可见,违约风险较大的时候,对应的资本市场表现较差;违约风险较小的时候,对应的资本市场表现较好。无论是美国历史还是中国实践,告诉了我们:违约风险大的行业其近期的历史股价涨跌幅较高,反映了高风险高收益特征,但未来资本市场奖励的仍然是风险适度的行业,美国如此,中国亦然,可能时期不同,但市场不会骗人。

图2 行业风险收益综对比图

四、不同行业的风险收益特征

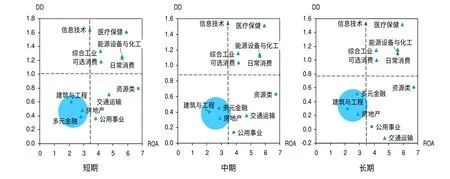

研究违约风险的价值不仅在于提高风险意识,更在于指导投资。在实务当中不同的投资者风险偏好不一样,对理性的投资者而言,只要是有高的回报,承担一些风险也未尝不可。投资决策时将风险与收益综合起来考虑的,基于这个逻辑,本文沿用上述产业链的行业分类,取1年为短期,5年为中期,10年为长期,得到如图2所示的行业风险收益综合对比图。

从风险收益的角度综合考量,无论是从短期、中期还是长期来看,建筑与工程及房地产都呈现出风险大但收益小的特点,如果选择这两类企业的债券,其利率中枢应该更高才考虑持有。对于医疗保健,其行业特征为风险小且收益高,在当前的经济环境下未来信用利差下行的可能性较大,投资者可考虑在高位积极配置。而违约风险较小的信息技术行业,其收益特征并不显著,原因可能是该行业公司大小不一,企业内部规模资质分化很大,考虑到美国历史上的信息泡沫案例,建议谨慎配置。

[1]BLACK F,SCHOLES M,et al.The pricing of options and corporate liabilities[J].Journal of Political Economy,1973(81):399-418.

[2]程鹏,吴冲锋.上市公司信用状况分析新方法[J].系统工程理论方法应用,2002,11(2):89-93.

[3]GIESECKE K,LONGSTAFF F A,SCHAEFER S,et al.Corporate bond default risk:a 150-year perspective[J].Journal of Financial Economics,2011,102:233-250.

[4]SYLLA R.Ratings,rating agencies and the global financial system[M].US:Springer,2002:19-40.

[5]李琦.中国债券收益率曲线对经济增长的预测能力分析[J].理论研究,2012,6(430):23-27.

[6]赵伟.“克强经济学”必须直面的难题[J].浙江经济,2013(15):65.

[7]SU E D,HUANG S M.Comparing firm failure predictions between Logit,KMV and ZPP models:evidence from Taiwan’s electronic industries[J].Asia-Pacific Financial Market,2010,17:209-239.

[8]BHARATH S T,SHUMAY T.Forecasting default with the Merton Distance to default model[J].The Review of Financial Studies,2008,21(3):1339-1369.

[9]孙小琰,沈悦,罗璐琦.基于KMV模型的我国上市公司价值评估实证研究[J].管理工程学报,2008,22(1):102-108.

[10]LONGSTAFF F A.Municipal debt and marginal tax rates:is there a tax premium in asset prices?[J].The Journal of Finance,2011,66(3):721-751.

猜你喜欢

导航定位学报(2022年4期)2022-08-15

中学生数理化·七年级数学人教版(2020年10期)2020-11-26

数学物理学报(2020年2期)2020-06-02

现代营销(创富信息版)(2018年10期)2018-10-12

甘肃农业(2017年3期)2017-04-22

文理导航·科普童话(2016年7期)2017-02-04

小天使·四年级语数英综合(2016年11期)2016-11-29

光学精密工程(2016年6期)2016-11-07

创业家(2015年7期)2015-02-27

创业家(2015年6期)2015-02-27