上市公司财务困境教学案例分析

——以民和牧业为例

2014-05-05 06:33:20赵晓秋袁国良

华北科技学院学报 2014年12期

赵晓秋,袁国良

(1.中国建设银行股份有限公司秦皇岛分行公司业务部,河北秦皇岛 066000;2.山东财经大学,山东济南 250000)

0 引言

山东民和牧业股份有限公司(民和牧业,002234)始建于1985年,改制于1997年,先后被认定为农业产业化国家重点龙头企业、全国农业标准化示范区、国家出口鸡肉标准化示范区和全国畜牧优秀企业。2011年5月,公司股票在深圳证券交易所成功挂牌上市,民和股份也成为国内白羽肉鸡行业首家上市公司。目前公司下设种鸡场、孵化厂、饲料厂、商品鸡基地、食品公司、进出口公司、生物科技公司等42个生产单位。现存栏父母代肉种鸡230万套,年孵化商品代肉鸡苗2亿多只、商品代肉鸡年出栏2000多万只,年屠宰加工鸡肉食品6万多吨,饲料生产能力40万吨,年粪污沼气发电2000多万度,年产固态生物有机肥5万吨、有机水溶肥16万吨(其中新壮态植物生长促进液6万吨,新壮态冲施肥10万吨)。民和牧业(002234)的经营范围包括:羊、牛的饲养;种鸡饲养、种蛋、鸡苗销售;饲料、饲料添加剂;预混料生产、销售;商品鸡饲养;兽药销售;粮食收购;肉鸡加工、销售;经营本企业自产产品及技术的出口业务和本企业生产、科研所需机械设备及技术的进口业务;经营进料加工和“三来一补”业务;有机肥、生物有机肥的生产与销售;粪污沼气发电项目(不含电力供应营业经营);蔬菜种植(以上需许可凭许可证经营)。

1 民和牧业(002234)被ST过程

民和牧业(002234)2014年4月19日公布年报,公司2009年度归属于上市公司股东的净利润为-8234万元、2013年度归属于上市公司股东的净利润为-24542万元,由于连续两年经过审计的年度净利润均为负值,根据《深圳证券交易所股票上市规则》第13.2.1条第(一)款的相关规定,公司股票交易实行退市风险警示。4月21日实行退市风险警示特别处理,公司股票简称变为*ST民和。

2 民和牧业(002234)被ST原因分析

按照证监会相关制度规定,公司经营连续两年亏损,实行特别处理(Special Treat),即被ST;公司经营连续三年亏损,实行退市预警,即*ST。我们将分别从盈利能力、偿债能力、成长能力、营运能力、现金流量、杠杆系数和非财务指标等方面分析民和牧业(002234)在被ST之前5年的财务指标数据(即 2009、2010、2011、2009、2013 共 5年,所有数据均根据当年年报计算所得),以此更加详细的判断它被ST的原因。

2.1 盈利能力分析

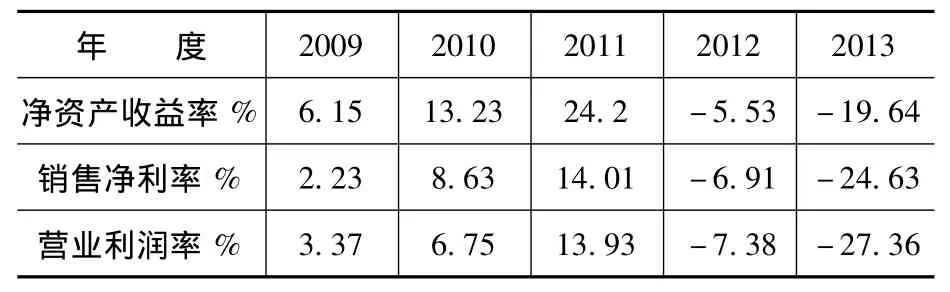

盈利能力指标包括:净资产收益率、资产报酬率、资产净利率、投入资本回报率、销售净利率、销售成本率、销售费用率、管理费用率、财务费用率、营业利润率、成本费用利润率等。这里我们选取其中常用的三个:净资产收益率、销售净利率、营业利润率,相关数据如下表。

2009 2010 2011 2012 2013净资产收益率年 度% 6.15 13.23 24.2 -5.53 -19.64销售净利率% 2.23 8.63 14.01 -6.91 -24.63营业利润率% 3.37 6.75 13.93 -7.38 -27.36

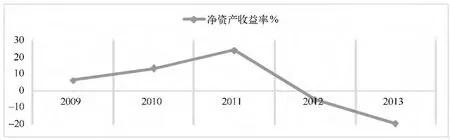

2.1.1 净资产收益率线状走势图

净资产收益率=净利润*2/(期初股东权益+期末股东权益)

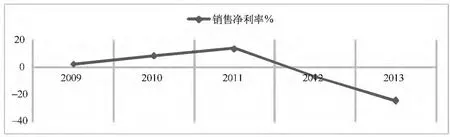

2.1.2 销售净利率线状走势图

销售净利率=净利润/营业收入

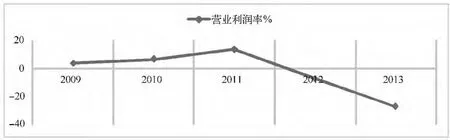

2.1.3 营业利润率线状走势图

营业利润率=营业利润/主营业务收入

综合上述图表可以看出,选取的三个主要盈利能力指标在这5年的走势基本一致,而且数值在2012年之前都是上涨趋势,到了2012年往后都是呈现出急速下降的趋势且位于0以下,表明公司从2012年开始就出现亏损,并连续两年处于亏损状态,盈利能力十分堪忧。

2.2 偿债能力分析

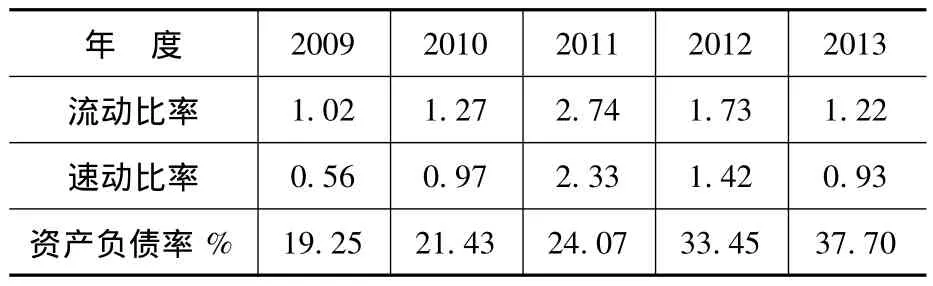

偿债能力指标包括:流动比率、速动比率、有形净值债务率、利息保障倍数、资产负债率、产权比率、权益乘数、长期负债比率[2]。这里选取三个常用指标:流动比率、速动比率、资产负债率,相关数据如下表。

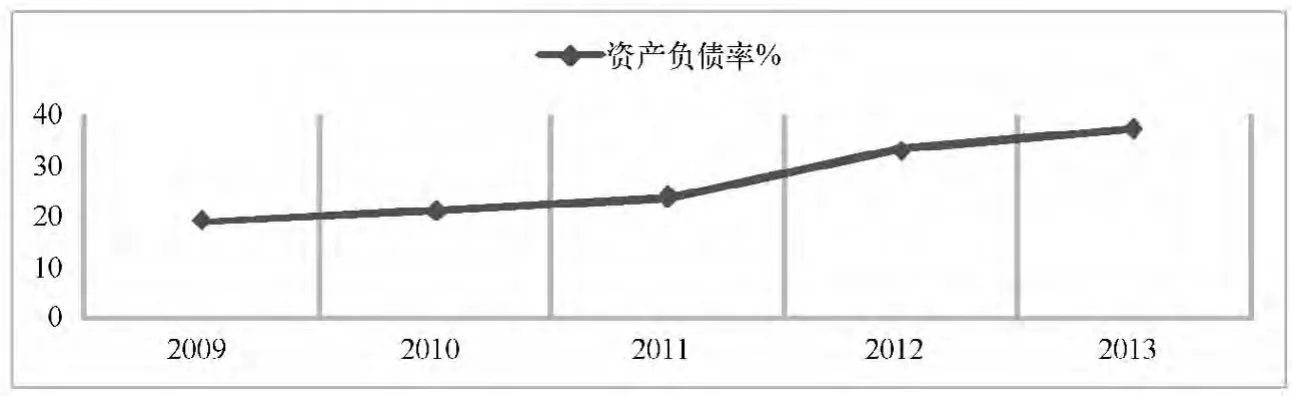

2009 2010 2011 2012 2013流动比率年 度1.02 1.27 2.74 1.73 1.22速动比率0.56 0.97 2.33 1.42 0.93资产负债率% 19.25 21.43 24.07 33.45 37.70

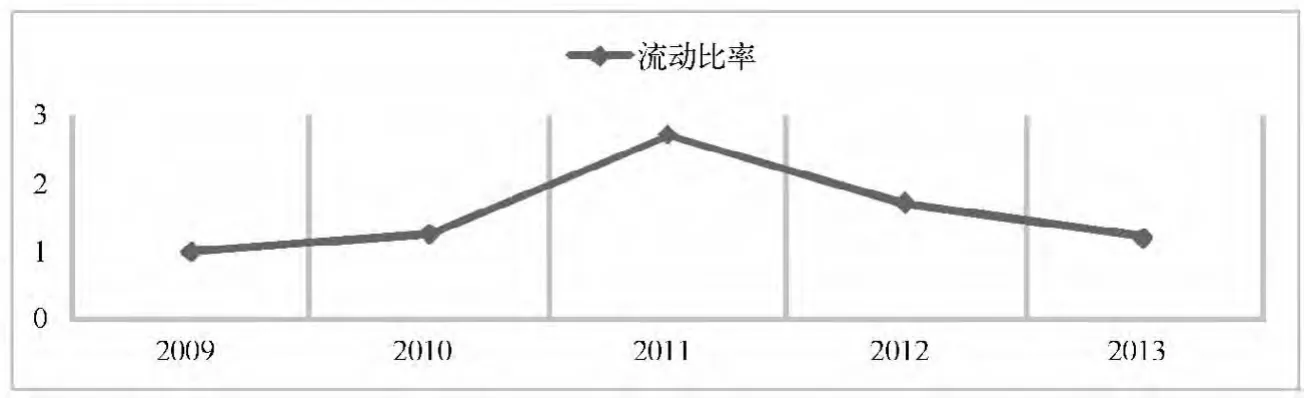

2.2.1 流动比率线状走势图

流动比率=流动资产/流动负债

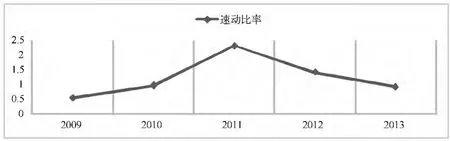

2.2.2 速动比率线状走势图

速动比率=(流动资产-存货)/流动负债

2.2.3 资产负债率线状走势图

资产负债率=负债总额/资产总额

综合上述图表可以看出,流动比率和速动比率的变化趋势基本一致,流动比率一般应该大于2,速动比率一般应该大于1,可是这两个比例从2012年开始就已经跌破这个标准,表示公司的短期偿债能力堪忧。而资产负债率总体上呈现波动上升的走势,并且数值颇大,该指标衡量企业清算时对债权人利益的保护程度,这说明公司的长期偿债能力同样很弱[1]。

2.3 成长能力分析

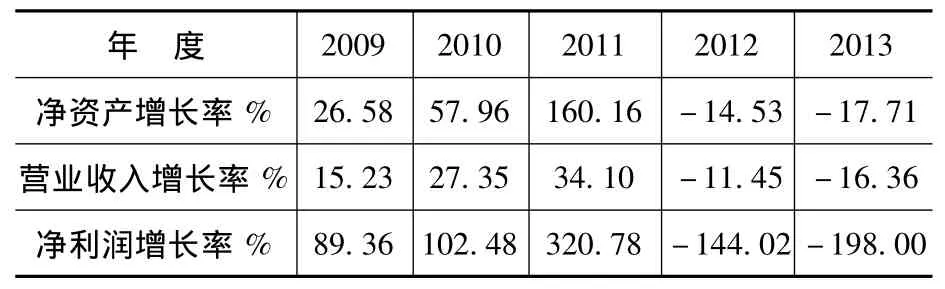

成长能力指标包括:每股收益增长率、营业收入增长率、净利润增长率、经营活动现金流量净额增长率、每股经营活动现金流量增长率、净资产增长率、总资产增长率。我们选取其中三个常用指标:净资产增长率、营业收入增长率、净利润增长率,相关数据如下表。

年 度% 26.58 57.96 160.16 -14.53 -17.71营业收入增长率2009 2010 2011 2012 2013净资产增长率% 15.23 27.35 34.10 -11.45 -16.36净利润增长率% 89.36 102.48 320.78 -144.02-198.00

2.3.1 净资产增长率线状走势图

净资产增长率=期末净资产/去年同期净资产-1

2.3.2 营业收入增长率线状走势图

营业收入增长率=本期营业收入/去年同期营业收入-1

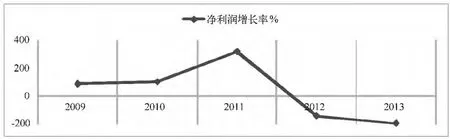

2.3.3 净利润增长率线状走势图

净利润增长率=本期净利润/去年同期净利润-1

综合上述图表可以看出,净资产增长率和净利润增长率2012年之前都处于0轴之上,2012年以后陡然下跌到0轴以下,呈现出负增长的趋势,表明公司发张不稳定。关注到2012年以后三个表示企业成长能力的指标都呈现出负增长,这主要是由于当年的营业成本增加较大,挤占了收入创造的利润。总体来看,公司的成长能力不乐观。

2.4 营运能力分析

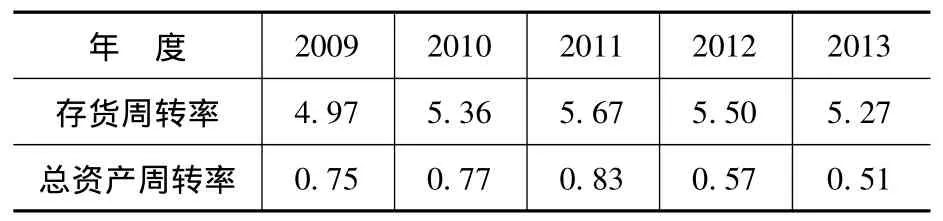

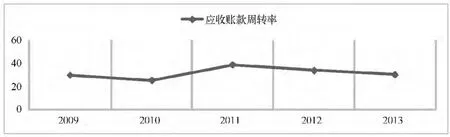

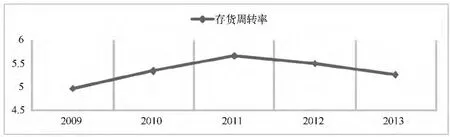

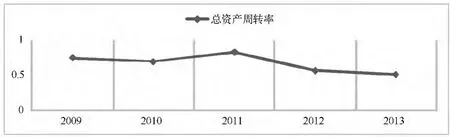

营运能力指标包括:营业周期、存货周转率、应收账款周转率、应付账款周转率、流动资产周转率、固定资产周转率、总资产周转率[3]。我们选取常用的三种:应收账款周转率、存货周转率、总资产周转率,具体数据如下表。

2009 2010 2011 2012 2013应收账款周转率年 度30.19 25.33 38.88 34.21 30.66

续表

2.4.1 应收账款周转率线状走势图

应收账款周转率=主营业务收入/平均应收账款

2.4.2 存货周转率线状走势图

存货周转率=销售成本/平均存货

2.4.3 总资产周转率线状走势图

总资产周转率=主营业务收入/平均资产总额

综合上述图表可以看出,应收账款周转率、存货周转率和总资产周转率呈现波动上升的趋势,这表示它们的周转速度越来越慢,所需周转天数越来越多。应收账款越来越难以收回,容易形成坏账损失;存货销售越来越慢,库存积压越来越严重。这些都说明公司的营运能力逐渐下降。

2.5 现金流量分析

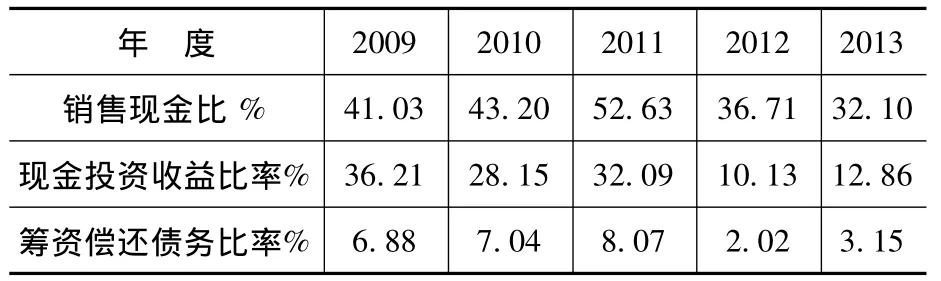

现金流量分析,主要包括经营活动产生的现金流量分析、投资活动产生的现金流量分析、筹资活动产生的现金流量分析[4]。其中,经营活动产生的现金流量分析指标包括销售现金比率、每股现金净流量、经营现金净流量与净利润比率、经营现金贡献率等;投资活动产生的现金流量分析指标主要包括再投资比率和现金投资收益比率;筹资活动的现金流量分析指标主要包括外部筹资比率、筹资偿还债务比率和债务总权益比率[5]。我们重点选取销售现金比、现金投资收益比率和筹资偿还债务比率这三个指标来进行分析。

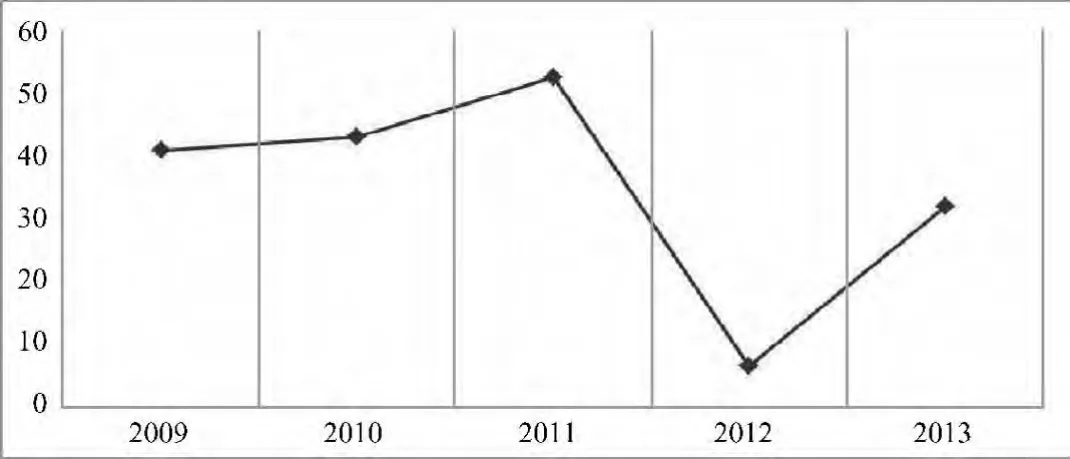

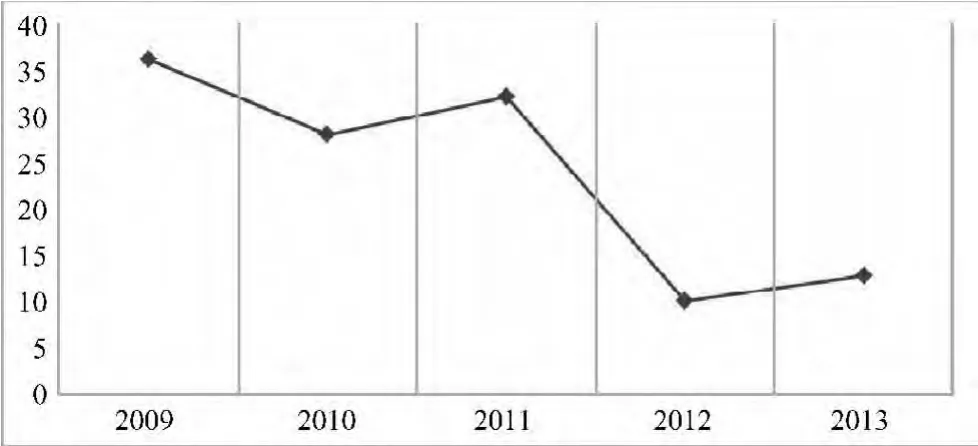

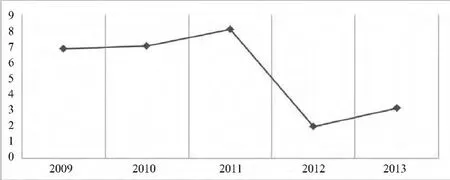

年 度% 41.03 43.20 52.63 36.71 32.10现金投资收益比率2009 2010 2011 2012 2013销售现金比% 36.21 28.15 32.09 10.13 12.86筹资偿还债务比率% 6.88 7.04 8.07 2.02 3.15

2.5.1 销售现金比走势图

销售现金比率=经营现金流量/主营业务收入,该比率表示每一元主营业务收入形成的经营活动现金净流入,反映公司通过主营业务产生现金流量的能力。一般来说,该指标值越高,表明企业销售款的回收速度越快,对应收账款的管理越好,坏账损失的风险越小[8]。

2.5.2 现金投资收益比线状走势图

营业收到现金比率=销售商品、提供劳务收到的现金/营业收入

借助该指标,可以观察企业投资收益中变现收益的含量。该比率越大,说明企业所实现的变现投资收益越多,投资收益风险越低,投资收益质量越高[6]。

2.5.3 筹资偿还债务比率线状走势图

筹资偿还债务比率=偿还债务数额/筹资活动现金流入量

该指标在一定程度上可以衡量企业偿还债务的能力。该比率越大,一方面说明本期到期债务多;另一方面说明本期经营活动现金流入量不足,至于其原因要对经营活动进行具体分析[9]。

综合上述图表分析,销售现金比率在2009年到2011年呈现上涨趋势,表明企业销售款的回收速度有所加快,对应收账款的管理较好;但在2012年急剧下降,可能是企业销售收入增长所致,但在2013年又有所回暖。通过营业收到现金比率,在2009年到2013年呈现下降趋势,说明企业在近期不适合投资。筹资偿还债务比率在2009年到2011年有所上涨,说明本期到期的债务比较多,企业需要偿还;在2012年有所下降,说明本期经营活动现金流入量充足,也可能是由于企业筹资能力差造成的;但在2013年有所回暖。

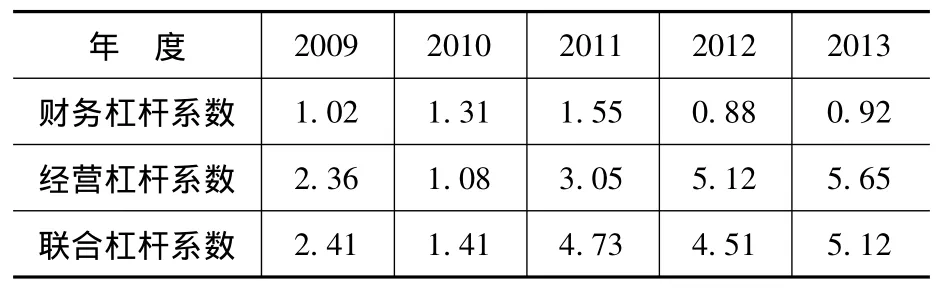

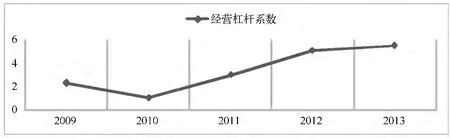

2.6 杠杆系数分析

杠杆系数指标包括:财务杠杆系数、经营杠杆系数、综合杠杆,相关数据如下表。

2009 2010 2011 2012 2013财务杠杆系数年 度1.02 1.31 1.55 0.88 0.92经营杠杆系数2.36 1.08 3.05 5.12 5.65联合杠杆系数2.41 1.41 4.73 4.51 5.12

2.6.1 财务杠杆系数线状走势图

财务杠杆系数=(普通股每股利润变动额/变动前的普通股每股利润)/(息税前利润变动额/变动前的息税前利润)

2.6.2 经营杠杆系数线状走势图

经营杠杆系数=息税前利润变动率/产销量变动率

2.6.3 联合杠杆系数线状走势图

联合杠杆系数=财务杠杆系数*经营杠杆系数

综合上述图表分析,财务杠杆系数维持相对稳定的趋势,一直在1轴上下浮动,表明公司的财务风险相对稳定;经营杠杆系数呈现波动向上的走势,这主要是因为企业在2012年以后负债比例急剧增加,导致固定费用连年增长。联合杠杆系数是经营杠杆系数和财务杠杆系数的乘积,是两者相互交叉影响的结果。

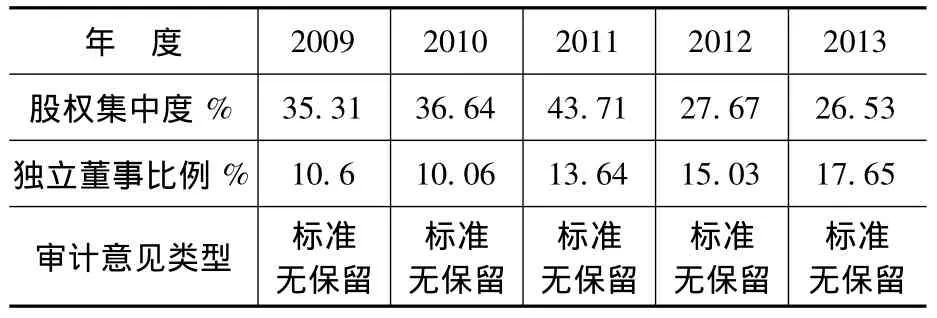

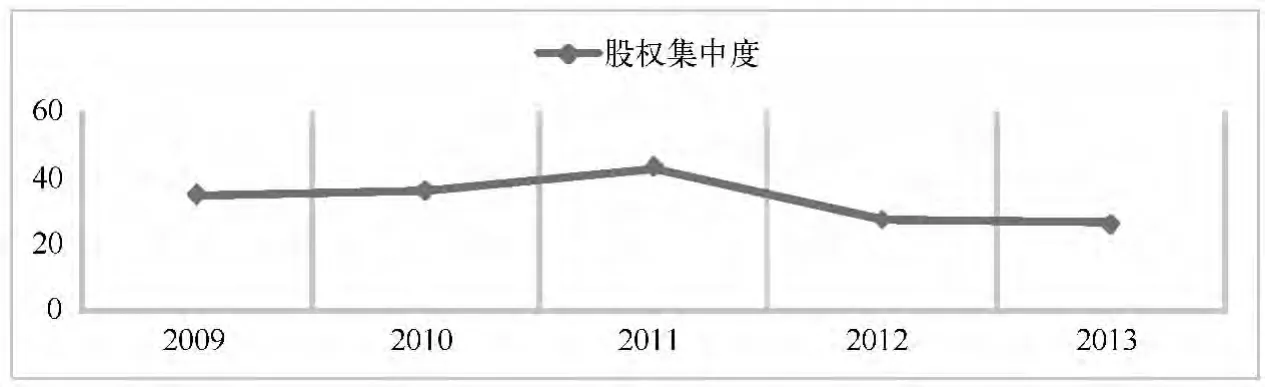

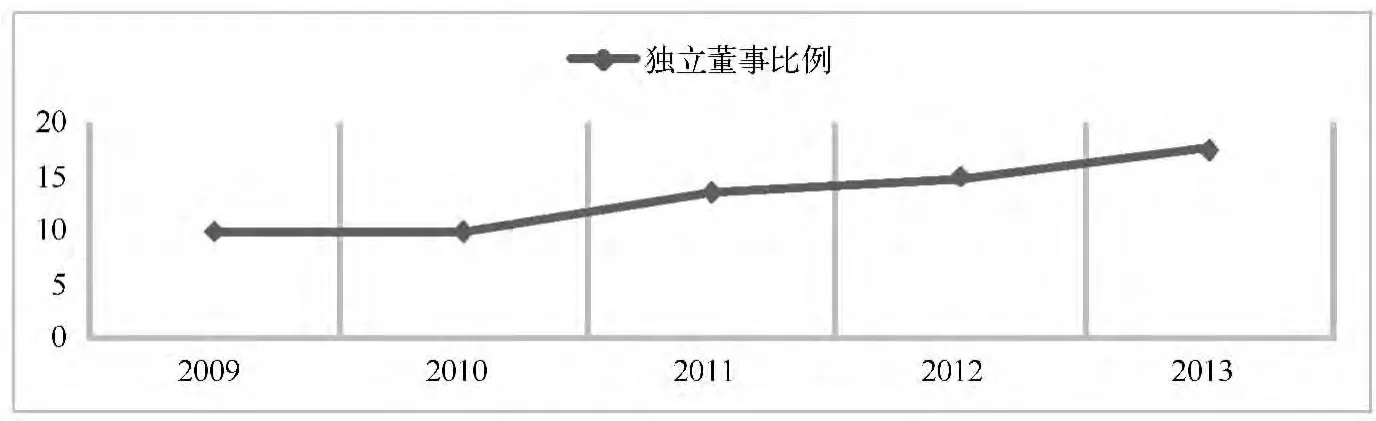

2.7 非财务指标分析

非财务指标主要包括:股权集中度、H5指数、国有股比例、董事会人数、独立董事比例、监事会人数、审计意见类型[10]。我们选取三种非财务指标:股权集中度、独立董事比例、审计意见类型,相关数据如下表。

年 度% 35.31 36.64 43.71 27.67 26.53独立董事比例2009 2010 2011 2012 2013股权集中度% 10.6 10.06 13.64 15.03 17.65审计意见类型 标准无保留标准无保留标准无保留标准无保留标准无保留

2.7.1 股权集中度线状走势图

此处股权集中度,是指前5大股东持股比例之和,持股比例=持股数/公司总股数。

2.7.2 独立董事比例线状走势图

独立董事比例=独立董事人数/董事会人数,2009至2012年独立董事为3人,后两年独立董事为5人,绝对数变化不大。

2.7.3 审计意见类型分析

公司在这5年中,财务报告的审计意见都是标准无保留意见。

综合上述图表分析,公司的股权集中度逐年下降,这表明随着公司业绩的下滑,盈利能力、偿债能力、成长能力、营运能力等都逐渐下降,大股东抛售股票的举动越来越频繁,导致股权分散,这是对公司未来不看好的表现。而独立董事比虽然呈现逐年上升比例,但是在绝对数值小的情况下,参考价值相对不大。标准无保留审计意见,仅仅针对公司的财务报告真实、公允与否,对于公司业绩的下滑,并不会有评价价值。

3 案例启示

通过借鉴公司当前的财务数据,对公司进行财务分析,考察其盈利能力、偿债能力、成长能力、营运能力、现金流量、杠杆系数以及非财务指标。通过对民和牧业(002234)的以上分析,可以从上述方面观察指标数据的走势图,判断公司的整体发展状况。这对于投资者来说,可以提早发现业绩不良的公司,避免投资失误;对于企业管理者来说,也可以提醒自己加强管理、扬长补短,避免公司因业绩不好而被特别处理而带来的负面效应。

[1] 吕长江,徐丽莉,周琳.上市公司财务困境与财务破产的比较分析[J]. 经济研究,2004(08):64-73.

[2] 吕长江,赵岩.上市公司财务状况分类研究[J].会计研究,2004(11):53 -61,97.

[3] 章铁生,徐德信,余浩.证劵发行管制下的地方“护租”与上市公司财务困境风险化解[J].会计研究,2012(08):41-48,96 -97.

[4] 卢声,任若恩,李清.中国上市公司财务困境模型的研究[J].北京航空航天大学学报(社会科学版),2001(01):22-26.

[5] 黄丽娜,赵玉荣.ST上市公司与非ST上市公司财务困境问题比较研究——基于公司治理视角[J].财政监督,2014(26):25-28.

[6] 那佳.基于财务指标为基础的我国上市公司财务困境的预测分析[J]. 现代商业,2014(21):256-257.

[7] 卢永艳.宏观经济因素对企业财务困境风险影响的实证分析[J]. 宏观经济研究,2013(05):53-58.

[8] 袁荣京.上市公司财务困境与审计意见类型分析——基于Z指数模型和部分上市公司财务数据分析[J].财会通讯,2013(22):78-80.

[9] 张方方,卿平乐.中国上市公司财务困境的预测——基于制造业上市公司数据的分析[J].暨南学报(哲学社会科学版),2008(06):69 -74,152.

[10] 赵国忠.上市公司财务困境内部因素分析[J].国际商务财会,2008(04):38-41.

[11] 朱文.民营上市公司财务困境路径分析[J].财政研究,2005(04):50-52.

[12] 章之旺,邵君利,薛野.我国上市公司财务困境与公司业绩之关系分析[J].上海立信会计学院学报,2005(02):5-9.

[13] 赵宇恒.运用聚类分析对ST作为上市公司财务困境标准的可行性分析[J].中国会计电算化,2003(09):9-12.

猜你喜欢

证券市场红周刊(2023年6期)2023-02-19 08:49:24

山东冶金(2022年2期)2022-08-08 01:50:44

环渤海经济瞭望(2021年10期)2021-03-13 13:21:10

大众投资指南(2020年10期)2020-07-24 08:03:52

山东冶金(2019年1期)2019-03-30 01:34:54

中国商论(2016年34期)2017-01-15 14:24:14

中国商论(2016年34期)2017-01-15 14:24:07

现代经济信息(2016年15期)2016-07-07 13:57:15

财税月刊(2016年4期)2016-07-04 22:58:24

山东青年(2016年2期)2016-02-28 14:25:33