非洲银行业及中非银行业合作发展趋势分析

2014-04-29 00:44王秀华

时代金融 2014年24期

王秀华

【摘要】为推动中非合作发展,稳妥推进人民币国际化进程,促进我国银行业在非业务的大发展,本文对非洲银行业发展的总体状况、中非银行业合作的现状、非洲银行业未来发展趋势等问题进行了分析,并就我国银行业与非洲银行业合作等提出了工作建议。

【关键词】非洲 银行业 现状 趋势

一、非洲银行业的整体发展状况

(一)截止2011年底,非洲银行类金融机构共计429家,银行业资产规模总计约0.39万亿美元,仅占全球总额的0.8%

一是,据非洲开发银行数据,截止2011年底,非洲银行类金融机构共429家,其中,东非和南部非洲位列前两名,占比分别为37%和27%,西非、中非、北非的占比分别为17%、12%和8%;二是,非洲银行业融入国际金融体系程度低,2011年末,全球银行业资产总额约49万亿美元,非洲仅占0.8%,因此非洲大陆受2009年金融海啸冲击力度有限,受影响的主要是南非、埃及、摩洛哥、尼日利亚、加纳、肯尼亚、毛里求斯等开放程度较高、金融业相对发达的国家。

(二)当前非洲银行业的发展主要受实体经济水平低、金融生态环境差、银行网络覆盖面低及寡头垄断程度高等因素的制约

一是,非洲实体经济水平低,制约银行业的发展,世行数据显示,近十年非洲经济年均增长5.4%,明显落后于全球其他地区,2009年危机后下降到2%以下,2010年仅升至4%;二是,不良信用文化、合同违约及债权人权利保护的缺失是非洲金融生态环境的主要特征;三是,仅少部分群体能享受正规金融服务,据统计非洲大陆每万人拥有的银行分支机构不超过两家;四是,南非标准银行、非洲第一兰特银行、南非联合银行等3家最大的银行垄断非洲大陆73%的市场份额,导致近十年的年均贷款利差高达8%。

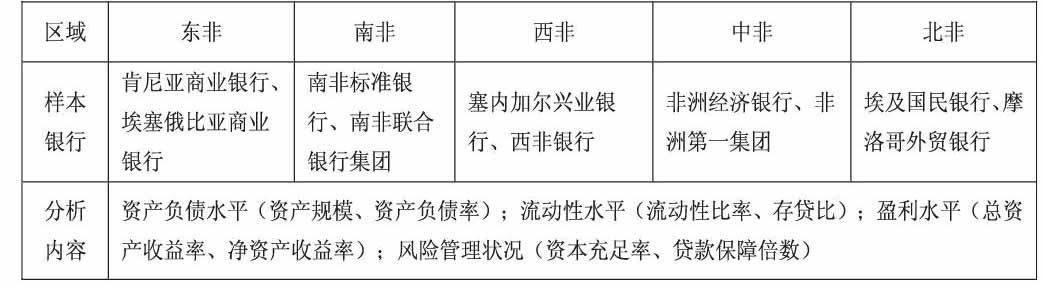

(三)非洲银行业样本银行的总体经营状况

1.分析方法。非洲各地区经济发展不平衡,银行业数据公开程度不一致,因此选取各地区最有代表性的两家银行作为样本,对其2009~2011年的经营状况进行分析。

2.分析结果。(1)总体状况。一是,资产负债率的平均水平为92%;资产规模的平均水平为780亿美元,年均增速为17.53%;二是,流动性比率的平均水平为1.86,存贷比平均水平为28.6,短期支付能力较强;三是,经营状况整体趋好,总资产收益率的平均水平为1.95%,同比上升15%;净资产收益率为14.1%,同比上升2.2个百分点,自有资本运作效率逐步提高;四是,抗风险能力提高,资本充足率的平均水平为14.45%,同比上升2.6个百分点。

(2)东非地区。银行业最发达国家是肯尼亚和布隆迪,资产规模最大的是埃塞俄比亚商业银行,2011年6月底达40.95亿美元。2009~2011年,东非各国经济快速发展,手机银行的应用使大量偏远地区民众通过手机操作存取业务,导致大量商业银行的个人和公司存款额都迅速增长。

(3)南部非洲。南部非洲银行业最发达的国家是南非,2010年全非100家最大银行中,位列前5位的都是南非的银行,其中南非标准银行排首位。2009~2011年,南部非洲因金融机构因收支平衡健全而未受金融危机的直接冲击,银行业风险抵御能力继续增强,一级资本充足率上升至12.2%,同比上升了0.4个百分点。

(4)中非地区。银行业最发达的国家是乍得和喀麦隆,2011年,喀麦隆7家银行荣登非洲最佳200家银行排行榜首,2009~2011年,尽管全球金融危机导致经营环境恶劣,但资产规模和盈利能力持续增长,年均资产规模达172亿美元,年均增速达40%。

(5)西非地区。银行业最发达的国家是塞内加尔和科特迪瓦,塞目前最大的两家银行是塞内加尔兴业银行和西非银行,市场份额分别约为25%和21%。近年该国银行业通过收购、准备金资本投入、出售股份等提高风险抵御能力。2009~2011年西非样本银行的总资本充足率从2006~2008年的年均水平10.9%上升至12.8%,但仍为非洲地区最低水平。

(6)北非地区。银行业最发达的国家是埃及和摩洛哥。2009~2011年,年均资产规模达566亿美元,年均增速11.1%,较2006~2008年的年均水平上升4.5个百分点;居民备用资金寻求其他投资渠道保增值的意愿强化,存贷比高达87.5%,对此埃及政府宣布对个人银行储蓄进行担保,以防止大规模挤兑风险。

二、非洲银行业的发展趋势

(一)2010~2020年,资产规模和存款将以14.89%的平均年增速扩张,到2020年资产达1.37万亿美元,存款达1.1万亿美元

据英国知名经济预测机构—经济学人智库(Economic Intelligence Unit)预测,2010~2020年,非洲地区的资产规模将以13.62%的年均增速扩张,银行存款将以16.16%的年均增速扩张。到2020年,资产规模将达1.37万亿美元,存款将达到1.1万亿美元,其中资产规模排前四名国家分别为南非、尼日利亚、安哥拉和肯尼亚。

其中,肯尼亚资产规模将从2010年末的150亿美元增长到2020年末的480亿美元,位居东非国家首位;而坦桑尼亚和乌干达的银行资产规模增速将在2020年翻两番;南非的银行资产规模2011年8月已达到3680亿美元,远超肯尼亚、坦桑尼亚和乌干达三国银行资产规模总和的10倍,并将在2020年达到5580亿美元。

(二)2010~2020年,非洲银行业潜在商机巨大,非洲大陆银行将创新业务战略以谋求发展

一是,地域扩张,通过增设分支机构来增强机构间的互动联系,使其能够量身定做符合当地市场的产品和服务;二是,渠道创新,是尚未拥有成熟分支网络的新设银行采取的电子渠道战略,如2012年风靡肯尼亚的移动银行服务M-Pesa,可通过手机短消息便捷地支付、转账等,能对此前未使用银行业务的客户提供帮助;三是,价值链拓展,如尼日利亚的部分银行对以前由外国银行主导的领域进行内部能力拓展,达到充分利用各业务部门之间的协同效应。

三、中非银行业总体合作现状

(一)央行大力推进与非洲区域和次区域金融组织的合作,大型政策性银行和商业银行积极从事对非融资

目前央行、国开行、口行、中行、工行、建行、交行等7家银行都已与非洲银行业开展合作,央行代表中国政府与非洲区域和次区域金融组织开展相关合作,提供资金及技术援助。截止2011年末,口行、国开行、工行在非洲地区的贷款余额分别为394美元、94亿美元、42亿美元,口行发放力度位居同业首位。

1.合作区域及领域。覆盖区域集中在东南非及西非地区;涉及能源和矿产资源、基础设施、教育、农业、中小企业等领域。

2.合作内容。一是,基本的贷款融资服务;二是,现金管理服务、跨境人民币结算业务、银联卡业务等;三是,中间业务,包括债务动态管理、财务顾问、保险及咨询培训等,如2011年4月,中行赞比亚分行宣布与两家非洲保险经纪公司合作,为在赞中资企业提供金融保险服务。

3.合作方式。一是,中资银行早期主要采用新建方式进行投资,如国开行、工、中、建等均在非设立代表处和分行;二是,2000年以后并购战略最终成为中资银行进入非洲的新方式,如2007年工行收购南非标准银行20%的股权,达成战略合作协议;三是,寻找非洲本地金融合作伙伴签署战略合作备忘录,如2009年8月,建行与南非第一兰特银行签署战略合作备忘录,为在非寻求投资机会或经营业务的建行中资客户提供咨询及融资服务。

四、中非银行业合作趋势

(一)中非银行业合作将以2012年7月中非合作论坛第五届部长级会议的“金融和银行业领域合作计划”为框架开展相关工作

一是,中方将加强同非洲开发银行及次区域金融组织的合作,并探讨新的合作机制;二是,鼓励双方金融机构在互利互惠的基础上,扩大业务往来,增设分支机构,加强双方金融机构间的人员交流培训;三是,鼓励双方金融机构为中非能源、矿产开发、农业、加工制造、电信及电力、铁路、公路、港口等基础设施合作提供融资;四是,中方对与非洲国家央行开展本币互换合作持开放态度,对有条件的非洲国家央行投资中国银行间债券市场。

(二)中国银行业将与非洲金融业朝着全方位多层次的方向拓展金融合作空间

1.合作领域。绝大多数合作集中在基础设施及能源、资源领域,此外,仍将支持农业、工业和社会福利领域的合作。

2.合作内容。传统的信贷业务产品,包括项目融资、公司融资、银团融资等;专有的对非发展基金的投资产品和对非中小企业专项贷;金融和资金类产品,包括银行授信、货币互换、人民币跨境结算等;承办的国家政策性业务及推进保险市场、资本市场的合作;中间业务,包括财务顾问等。

3.合作模式。一是,通过对非投资基金开展合作,如口行李东荣副行长2012年7月表示,将建立双边技术合作基金推进非技术援助等;二是,跨境并购和参股专业融资公司,建行约翰内斯堡分行负责人近期表示,未来将通过参股当地专业贸易融资公司,为客户提供结构性贸易融资服务;三是,分支机构新设和与非洲当地金融机构签署战略合作协议。

五、工作建议

(一)从国家层面采取相关措施推进中非银行业合作

一是,将加强中非金融业合作,特别是银行业合作纳入中非合作的整体框架;二是,建议由央行牵头、银监会及国内金融机构参与,研究制定中非金融合作的中长期规划;三是,建议将在非推进人民币国际化进程作为中非金融合作的切入点和重要目标;四是,探索将外储资金引入非洲关注的跨境基础设施建设的有效途径,既可拓展外储运用渠道,又可打破长期制约非方发展的融资瓶颈;五是,与非洲大型金融机构开展业务交流,提供人员培训。

(二)从我国银行业对非业务层面采取相关措施推进合作

一是,建议进一步构建与非洲重要国家的大型银行的金融合作机制;二是,在东非、南部非洲等银行业基础较好的地区与渣打、巴克莱、南非标准银行等区域性金融机构开展实质性业务,对于大型企业可考虑通过银团贷款来挖掘同业潜力、深化同业合作,对于中小企业可考虑运用委托贷款模式来提供融资;三是,建议探索非洲当地的区域性金融机构和我国在非银行分支机构开展网络票据结算等业务,为更多中资企业赴非洲投资提供融资业务便利;四是,加大我国银行业与非洲银行业人员交流和业务培训合作力度。

参考文献

[1]2009~2011年非洲地区银行业财务报表.

[2]2012年7月中非合作论坛第五届部长级会议的“金融和银行业领域合作计划”相关材料.

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

第一财经(2021年6期)2021-06-10

时代邮刊(2020年8期)2020-06-22

公民与法治(2020年1期)2020-05-30

中国外汇(2019年20期)2019-11-25

刑法论丛(2018年2期)2018-10-10

小学生导刊(2018年22期)2018-08-21

Coco薇(2017年9期)2017-09-07

纺织服装流行趋势展望(2016年2期)2016-05-04

汽车科技(2015年1期)2015-02-28