上市公司公司治理与审计质量研究

2014-04-29 15:41:22杨霄沐白书瑞

中国市场 2014年5期

杨霄沐 白书瑞

[摘要]本文运用2011—2012年度不同行业上市公司的样本数据,选择盈余管理作为审计质量的替代变量,并选择股权性质、监事会召开次数、董事会召开次数作为上市公司内部治理结构的特征变量,通过实证的方法检验上市公司内部治理结构对审计质量的影响。研究发现:国有控股的上市公司的审计质量较非国有控股上市公司的审计质量水平低,董事会会议次数与审计质量呈正相关性,但是两者之间关系不显著,监事会会议次数与审计质量相关关系不显著。

[关键词]公司治理;审计质量;盈余管理

[中图分类号]F276[文献标识码]A[文章编号]1005-6432(2014)5-0107-03

1前言

财务造假一直是财务界的一个顽疾。“安然事件”后,美国通过了《萨班斯法案》、《公司改革法案》等法案,在不断完善公司治理机制的同时,逐步提升对公司治理的定位和对独立审计的重视。与发达国家相比,我国的公司治理机制尚处于逐步完善的阶段,且针对上市公司的法律约束尚未完善,会计丑闻更是层出不穷。从海南新华、长城机电、深圳原野的“老三大案件”到琼民源、红光实业、东方锅炉“新三大案件”以及随后的郑百文、三九医药、银广厦等财务报告舞弊事件,每一次财务丑闻的背后,都有公司治理失效和审计质量低下的原因,加之上市公司各利益相关者对财务信息的要求越来越高,不同的治理模式对独立审计质量产生什么样的影响已引起人们的极大关注。

基于此,本文结合中国上市公司治理结构的具体情况,在对已有文献回顾和归纳总结的基础上,通过实证研究的方法分析公司治理结构与审计质量的相关关系,来探讨我国公司治理与审计质量的相关关系,揭示影响我国上市公司审计质量的公司治理因素,为处于经济转型期的我国如何通过国有控股上市公司治理改革来提高审计质量提供一些经验性证据。

2文献综述

国外文献综述

Singh和Davidson(2003)的研究显示,当管理层存在持有公司股份现象时,能够使管理者和股东利益保持一致,从而缓和公司代理冲突,代理成本则随着管理层持股比例的下降而上升。

Jose Ph,Wong(2005)分别选取了审计收费、审计规模和盈余管理来代替审计质量,研究发现,一股独大的上市公司,大股东与中小股东利益不一致,大股东为了掩盖自己、为了自我利益损害小股东利益的行为,不会选择聘请高质量的注册会计师,从而影响公司的审计质量。

国内文献综述

夏雪(2005)对之前的研究进行了深入分析,考虑了公司治理的其他结构因素,如董事会规模、独立董事的比例等,研究表明,独立董事对公司治理非常重要,他们可以通过监督股东和管理者的行为,从而提高公司的审计质量。

杜晓旭(2009)研究发现,董事会人数越多、机构越庞大时,就会出现沟通障碍、传递决策不及时等问题,此时,管理层操纵盈余的可能性较大。

马志刚(2006)通过实证研究证明监事会的规模和审计质量正相关。

3研究假设

股权构成按照投资主体的不同可以分为国家股,法人股和社会公众股。在我国上市公司中,相当一部分都是具有国有身份的,其显著特点就是国有股一股独大。国有股的所有者作为审计服务的需求方,也是注册会计师审计制度的参与人之一。在注册会计师审计制度中,行使着国有股权利的人并不是国有股的所有者,而是由国有股的代理人决定审计师选择或者审计质量选择。国有股所有者作为审计制度的参与人则被代理人取代而导致缺位了。

公司治理是一个人造的组织系统,它的功能就是通过权力的配置从而平衡大中小股东、公司内部、外部间的种种利益冲突(陈汉文等,2005)。

因此,本文提出如下假设:

假设1:国有上市公司审计质量较非国有上市公司低;

假设2:董事会会议次数与审计质量呈正相关;

假设3:监事会会议次数与审计质量呈正相关。

样本选择、研究设计和描述性统计

本文选取了2011—2012年我国A股上市公司为样本,选择时,有如下几个方面的考虑:①回归统计中小样本没有意义,在计算DA时,行业年度样本必须控制在30个及以上,低于30个样本量的行业我们将其剔除;②由于金融行业不适用于Jones模型,故将其剔除;③由于计算DA时需要上年的数据,如果上年的样本数低于当年数,以上年样本数为准;④本文样本也不包括ST公司。

在此基础上,选出A股上市的361家公司/年度观察值,它们主要分布在制造业,占了总样本的62.5%,信息技术业6.8%,服务业6.3%,批发零售业4.6%,交通运输业9.4%,房地产业6.5%,电力煤气及水生产供应业3.1%,综合类0.8%。A股上市公司数据来自国泰君安数据库和新浪财经(http://finance.sina.com.cn),对于部分缺省的数据则直接从公司网站和公司年报中获取。本文所采用的统计软件为Eviews 7.2。

4研究设计

大量的文献在研究公司审计质量时使用盈余管理(Beeker et al.,1998;FraneiS et al.,1999;Kim et al.,2003;Chi et al.,2010;Lim and Tan,2010)来作为审计质量的替代变量。我们采用经调整后的分行业、分年度Jones 模型(Deehow et al.,1995)计算可操控性应计数。

DA计算过程是:首先,运用不同行业不同年份的数据对模型(1)进行最小二乘回归得到参数a1,a2,a3,随后将其代入模型(2)中计算得出NDAt,最终将NDAt代入模型(3)计算得出DAt。

GAt/At-1=α1(1/At-1)+α2(ΔREVt/At-1)+α3(PPEt/At-1)+εtGAt/At-1=α1(1/At-1)+α2(ΔREVt/At-1)+α3(PPEt/At-1)+εt(1)

NDAt=α1(1/At-1)+α2(ΔREVt/At-1)+α3(PPEt/At-1)NDAt=α1(1/At-1)+α2(ΔREVt/At-1)+α3(PPEt/At-1)(2)

DAt=TAt/At-1-NDAtDAt=TAt/At-1-NDAt(3)

其中,模型(1)、(2)和(3)所涉及变量定义见表1。

在测试变量方面,本文中选取虚拟变量(G_Ki)、董事会会议次数(D_Ci)、监事会会议次数(J_Ci)作为测试变量。很多实证文献表明,总资产利润率(ROA)、负债比例(LEV)、公司规模(SIZE)、现金流量(CFO)、成长型公司(GW)等与盈余管理有关(Beeker et al.,1998;FraneiS et al.,1999;Kim et al.,2003;Chi et al.,2010;Lim and Tan,2010),因此我们将以下控制变量纳入模型中(4)。

其中,模型(4)的变量定义见表2。

D_Ci1第i家公司股权性质,国有时取1,否则取0;

第i家公司监事会会议次数;

第i家董事会会议次数1第i家公司第t期的总资产利润率(为当年的净利润/期末的总资产)1第i家公司第t期的负债比率(当期负债总额/当期资产总额)TAi1第i家公司第t期期末资产总额取自然对数;

第t期净利润-第t期经营活动现金流量;

第i家公司第t期的销售收入成长率,(第t期销售收入-第t-1期销售收入)/第t-1期销售收入

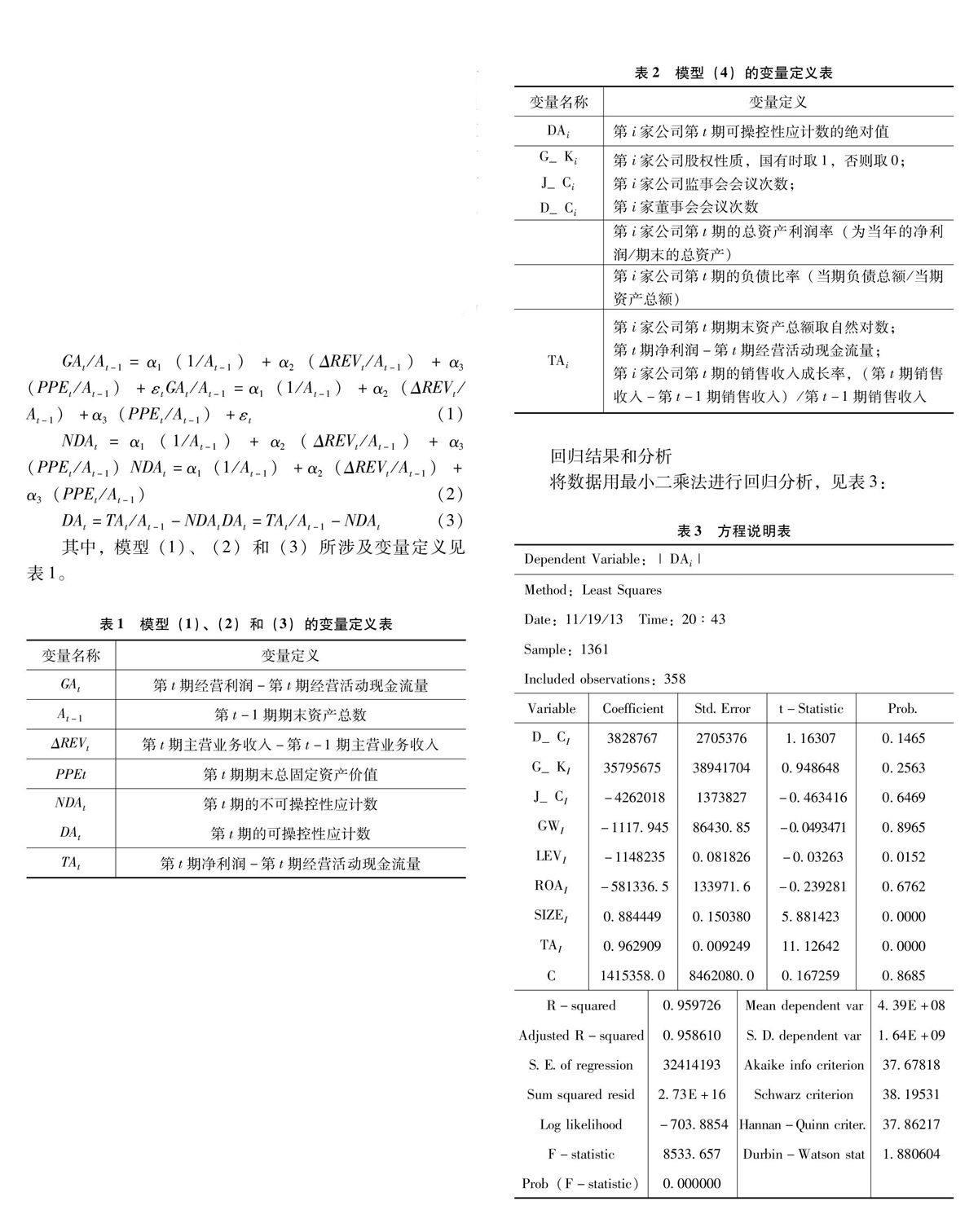

回归结果和分析

将数据用最小二乘法进行回归分析,见表3:

表3中,调整的R2为0.959726,说明模型的拟合度较高;Prob(F-statistic)为0.000000,说明显著性水平相对来说已经很高,F-statistic=8533.657,说明被解释变量与解释变量关系较为密切。Durbin-Watson stat为1.880604说明不存在一阶自相关性问题,各个变量之间不存在明显的多重共线性问题,J_Ci 没有通过T检验,其他的变量均通过了T检验。

5研究结论和启示

通过采用2011—2012年样本数据,选择不同的行业,研究公司治理情况如何影响审计质量。我们发现:①国有控股的上市公司的审计质量较非国有控股上市公司的审计质量水平低。产生这一现象的主要原因是国有上市公司的股权相对集中,一股独大的现象屡见不鲜。因此国有上市公司对于审计质量的要求往往要低于非国有上市公司。另外,国有上市公司的融资渠道相对于非国有上市公司要广泛得多,在融资方面,非国有上市公司为了得到更多的融通资金,往往对于审计质量的要求要比国有上市公司高得多。②董事会会议次数与审计质量呈正相关性,但是两者之间关系不显著。这说明了董事会次数越多,公司的内部治理水平也就越高,对于盈余质量的操作也就越小,公司审计质量越高。③监事会会议次数与审计质量相关关系不显著。

参考文献:

[1]杜晓旭.上市公司董事会特征与盈余管理关系研究——基于2006年上市公司财务数据的实证检验[J].财会通讯,2009(12):29-32.

[2]朱小雯.股权安排对中国上市公司审计质量影响的实证分析[D].长春:吉林大学,2011.

[3]黄彤,陈汉文.对“大股东的隧道挖掘与制衡力量——来自中国市场的经验证据”的评论[J].中国会计评论,2005(1):203-206.

[4]余宇莹.公司治理与审计质量:经验证据[D].厦门:厦门大学,2008(4).

[5]原红旗,韩维芳.签字会计师的执业特征与审计质量[J].中国会计评论,2012(3):275-302.

[6]刘佳.上市公司治理结构对审计质量影响的研究[D].太原:山西财经大学,2012(6).

猜你喜欢

人间(2016年26期)2016-11-03 19:15:03

现代经济信息(2016年19期)2016-10-20 17:35:38

现代经济信息(2016年19期)2016-10-20 17:22:02

现代经济信息(2016年19期)2016-10-20 17:03:25

现代经济信息(2016年19期)2016-10-20 16:55:41

商业会计(2016年13期)2016-10-20 15:58:10

中国市场(2016年35期)2016-10-19 02:44:06

商场现代化(2016年22期)2016-10-18 20:14:12

中国市场(2016年33期)2016-10-18 13:47:18

科技视界(2016年21期)2016-10-17 19:10:04