我国国有企业上市公司资本结构与公司治理问题研究

2014-04-28 07:50孙慧

经济师 2014年11期

●孙慧

我国国有企业上市公司资本结构与公司治理问题研究

●孙慧

资本结构与公司治理是企业理论和实践中两个关键性问题,它们对企业绩效具有显著作用。我国国有企业上市公司存在股权高度集中、“内部人控制”以及债券融资比例低等问题,文章分别从制度、法律以及市场三个角度进行深层次的原因剖析,从而提出优化资本结构、完善公司治理的有效途径。

资本结构 股权集中 相机性控制

一、引言

资本结构是企业取得各项资金来源、组成以及相互关系。企业的资金来源一般包括权益类资金和负债类资金,因此,资本结构也是反映了企业对债权人和股东之间的分配权益。公司治理即企业法人治理,它主要表现为公司所有者、董事会和经营者(经理人)之间的权利划分和互相制衡,这种表现决定了谁来对公司实施控制以及如何实施控制。因此,在公司治理中,债权和股权不仅仅是融资工具,还可以作为公司治理结构理论的不同模式。

二、资本结构与公司治理的关系综述

我国的实践证明,现实中的公司资本结构与资产价值密切相关,同时,资本结构也进一步影响公司治理结构。不同公司治理结构理论中关于公司财务管理目标的描述大致经历了三个阶段,即:公司利润最大化、股东财富最大化和公司相关者利益最大化。

关于资本结构与公司治理的关系,国内外学者对此进行了大量研究。冉光圭(2009)认为公司治理结构实质上是企业的所有者、债权人和经营者之间的一种契约性关系,这种关系进一步影响公司的资本结构。朱嘉(2011)认为资本结构治理效应正是表现为资本结构对公司治理结构的影响,企业是通过对债权融资和股权融资的不同选择进而对公司治理结构的效率产生影响的。Modigliani和Miler(1958)在一个理想的和没有摩擦的资本市场假设下,研究资本结构与公司价值的关系,结论为:债务融资和权益融资的选择对公司价值和资金获得成本没有实质性影响。之后,Modigliani和Miler又将定理中的前提假设进行修改,得出资本结构与公司价值密切相关的结论,并提出了“最优资本结构”的说法。青木昌彦(1995)认为,资本结构对于现代企业的重要性,不仅在于融资成本与公司市场价值,更重要的是它影响着公司治理结构。

三、我国国有企业上市公司资本结构与公司治理存在的问题分析

我国国有企业上市公司的资本结构及其形成机制具有一定的特殊性,既包括我国资本市场特有的制度特征,也有非制度性因素的影响。以下是笔者对我国国有企业上市公司资本结构和公司治理的问题分析:

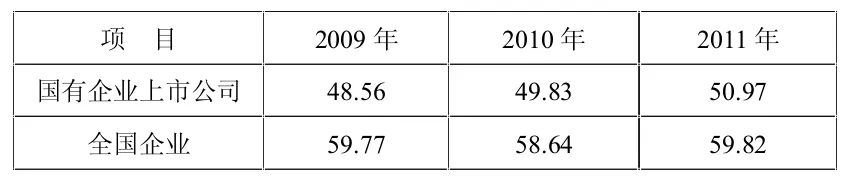

1.资产负债率低于全国企业,且呈现不断上升趋势。根据我国国有企业上市公司2009—2011年的财务报告,我们计算出三年的资产负债率,并将计算结果与全国企业的资产负债率进行比较(见表1)。

表1 国有企业上市公司与全国企业资产负债率比较(单位:%)

从表1可以看出:2009—2011年我国国有企业上市公司的资产负债率明显低于全国企业的平均水平,且我国国有企业上市公司的资产负债率一直保持在51%以下。对我国上市公司而言,发行新股并上市的一个直接结果就是会导致其资产负债率较低。但是,从三年的数据变化看,我国国有企业资产负债率呈现逐年上升的趋势,这说明我国的国有企业上市公司因其国家控股或国家所有的特征,会使其走向不断举债,提高负债比率的道路。国有企业资产负债率偏高有其背后深刻的体制原因。

2.股权高度集中,“内部人控制”现象严重。我国上市公司大多数是由原来的国有企业改制而来,因此,其股权结构具有一定的特殊性。目前,我国上市公司的股权可以分为国有股、法人股和流通股,其中,持股的法人大多数国有经济主体,从而出现国有股“一股独大”的现象,这一现象以国有企业尤为严重。据统计,在国有企业上市公司中,非流通的国家股和法人股约占总股权的60%~70%,其中40%左右的上市公司的国有股超过50%(见表2)。

表2 国有股占总股本的比重(单位:%)

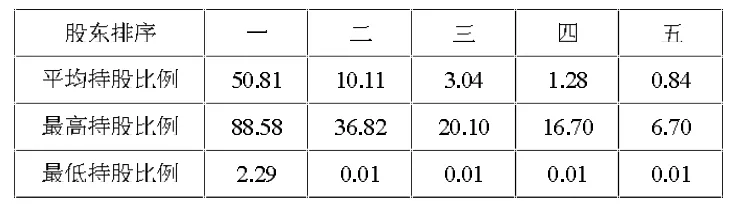

从股权集中情况来看,我国国有企业上市公司的股权集中度较高,而且大股东之间持股比例相差悬殊(见表3)。从表3可以看出:第一大股东平均持股比例达到50.81%,第二大股东平均持股比例仅为10.11%。根据2005年的一份中国上市公司公司治理的问卷调查显示:来自第一大股东的董事人员已达到董事会的50%。

表3 国有企业上市公司前五大股东持股情况(单位:%)

我国国有企业上市公司除了存在大股东超强控制外,还存在严重的“行政干预下的内部人控制”,出现这种现象正是由我国特殊的股权结构决定的。从实际情况看,我国上市公司都有不同程度的内部人控制,其中,内部人控制程度超过50%的公司达到一半以上,平均每家公司拥有9.7位董事,其中外部董事3.2人,内部董事6.5人,平均内部人控制程度为67%。何浚(1998)对股权集中度与内部人控制的关系进行了研究,结论为股权集中度与内部人控制呈正相关,即股权越集中,公司内部人控制程度就会越高。

3.债务资本以银行资金为主,债券融资比例较低。由于受到计划管理体制的约束,我国债券市场发展较慢,企业债券融资比例较低。2000年,我国证券市场融资达6400亿元,其中股票融资1554亿元,企业债券仅为100亿元,占股票融资的6.4%;而美国公司同年1—11月份通过债券融资达9350亿美元,同期发行股票融资只有1460亿美元,债券融资反而是股权融资的6.4倍。

我国国有企业上市公司的负债主要来自于银行借款,银行借款中又主要来自国有银行。据悉,万达商业地产股份有限公司是中国商业地产行业的龙头企业,截至2011年底,万达总资产约2030亿元,其中净资产205亿元,资产负债率已高达89.9%,其并购资金大部分来源于国有银行。2010年,农业银行对万达的授信超过200亿元,而建设银行的贷款余额大约在20亿元。

四、导致我国国有企业上市公司资本结构不合理的原因分析

1.关于代理方面的制度原因。由于我国国有股管理新体制尚未建立,政府对国有股管理的措施滞后,导致产权不清晰、政企不分、多头管理等问题。一方面,国有股在我国上市公司中“一股独大”,而公众股极端分散以及严重的投机性,导致对经理人的约束机制不健全,在实践中形成了“内部人控制”,使经营者实际掌握了公司控制权。另一方面,我国很多上市公司的经营者很少拥有股权,当工资、奖金等其他激励措施缺位时,使得经营者的个人利益无法与公司整体利益相统一,产生道德风险,经营者会无限制地举债,增加资源控制收益与在职消费。

2.关于破产方面的法律原因。我国关于企业破产的法律法规包括《中华人民共和国破产法》、《中华人民共和国民事诉讼法》中第十九章等,从目前我国对企业破产的实施情况看,存在较大的不合理性。应该说,政府过分干预是导致企业退出机制无法发挥应有作用的重要原因。对于资不抵债的企业,政府往往出于保护职工利益、维护社会稳定等因素考虑,要求银行向其提供优惠利率的贷款,或者采取强制措施要求该企业与其他企业合并,助其渡过难关,这就导致经营不善的管理者又可以继续享受控制权的利益,从而无法发挥债务通过破产机制约束经营者行为的显性效应。

3.关于融资方面的市场原因。我国资本市场发展滞后,尤其是债券市场发育迟缓,是导致我国国有企业上市公司债券融资比例较低的一个重要原因。与西方发达国家相比,我国企业直接融资比例一直都比较低。西方发达国家的企业融资选择基本符合Myers(1984)的“优序融资理论”,即首先是选择内部融资,然后选择间接融资,最后是直接融资。而我国国有企业上市公司的资本结构特点却表现为间接融资所占比例较大、直接融资和内部融资比例较小。在我国,资本市场规模较小,导致企业只能选择向银行申请资金,这又会引起企业还本付息的债务负担较重,进而影响企业盈利和可支配的资金。另外,我国很多公司对上市发行股票是情有独钟,发行股票也成了他们的融资首选,其原因正是在于我国资本市场发展程度较低,企业面临的是扭曲的融资渠道。

五、优化我国国有企业上市公司资本结构、完善公司治理的途径分析

1.完善国有股管理体制。应该说,实施国有股减持是优化我国国有企业上市公司股权结构的有效途径。通过国有股减持,实现多元化投资主体,大力发展机构投资者,并鼓励其参与公司治理中,以形成股东之间的权力制衡。同时,加强对中小股东利益的保护,增强股价信号,提高流通股股东在公司治理中的作用,培养中小股东的监督意识和能力,从源头上杜绝“内部人控制”的发生。

2.发展企业债券市场。成熟的资本市场应该是债券市场规模大于股票市场,积极推进我国债券市场的发展,有利于进一步拓宽我国国有企业上市公司的融资渠道。第一,政府应该减少干预,放宽对债券发行主体资格的限制,并在政策上给予支持;第二,建立多层次企业债券市场,增强流动性;第三,规范企业信用评价体系,公司的信用是发行债券的基础,信用评价体系不健全将会严重阻碍债券市场的健康发展。

3.强化债权人的相机性控制。通过建立完善的破产机制和退出机制,确定债权人在亏损上市公司破产清算、终止上市以及债务重组中优先地位,不断强化债权人(尤其是银行)的“相机性控制”,建立市场性的债权债务关系,并充分发挥债务在公司治理中的积极显性效应。

[1]孙杰.资本结构、治理结构和代理成本——理论、经验和启示[M].社会科学文献出版社,2006

[2]朱乃平,孔玉生.国内外关于上市公司融资结构与治理结构的文献综述[J].经济特区,2006(8)

[3]孙亚莉.优化我国上市公司资本结构的若干思考[J].财务与金融,2009(4)

[4]罗爱芳.传统资本结构决策方法之改进[J].财会月刊,2011(21)

[5]王国安.上市公司资本结构对公司治理影响的研究[J].前沿,2011 (1)

(责编:若佳)

F830.91

A

1004-4914(2014)11-104-02

孙慧,江海职业技术学院工商管理系副主任,讲师,经济学硕士;研究方向:上市公司财务管理 江苏扬州 225101)

猜你喜欢

中国财政年鉴(2017年0期)2017-07-04

中国科技信息(2016年16期)2016-09-10

中国财政年鉴(2016年0期)2016-06-05

商事法论集(2015年2期)2015-06-27

环球时报(2009-07-13)2009-07-13