货币政策对企业融资行为和能力的影响分析

2014-04-23 23:38:26王文璐

商 2014年5期

王文璐

摘要:国家的经济政策无时不影响着企业的经济活动,企业在进行融资决策时,除了要考虑企业自身特征和治理状况等微观经济因素,还要考虑宏观经济因素如货币政策变化而形成的市场约束。本文结合中国特有的研究背景以及企业融资和货币政策的现状,提出研究假设,采用7家房地产上市公司的年报数据来检验货币政策对企业银行贷款、商业信用的影响。

关键词:货币政策;融资行为;商业信用;银行贷款

一、货币政策现状分析

我国从2010年底至今,累计提高法定存款准备金率9次,达到近年来最高位21.5%。人民币的持续升位使得出口受阻,收紧银根使得投融资成本增大,因此我国“保增长”的宏观经济目标在紧缩的货币政策下艰难前行。

二、研究假设

1、货币政策趋于宽松,企业的外部融資能力更强,更容易获得融资;紧缩时情况相反。

2、货币政策趋于宽松,企业的商业信用融资额将增加。紧缩时,企业的商业信用融资额将下降,并且产品市场竞争越强,企业的商业信用融资减少得越多。

三、研究分析

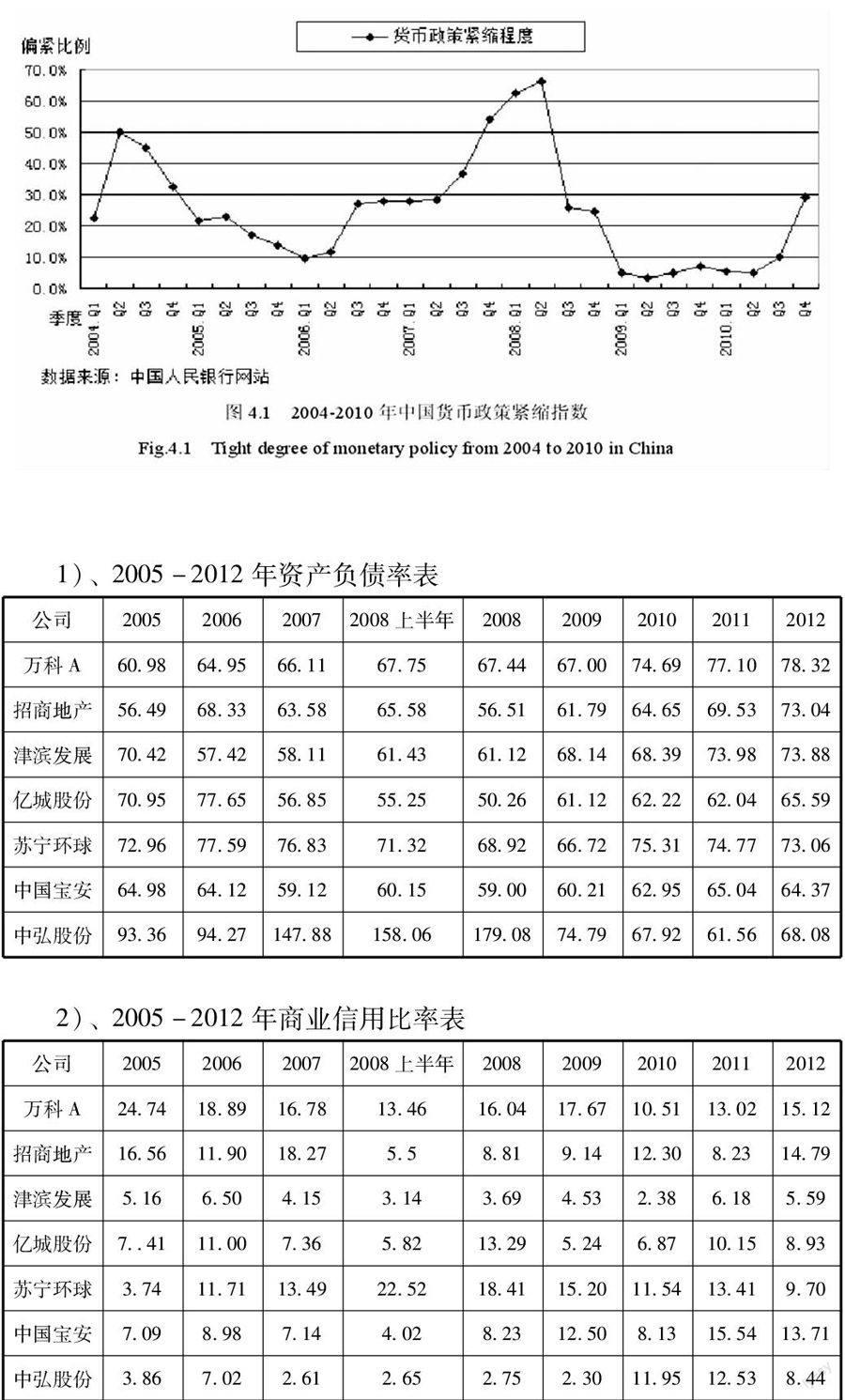

1、货币政策图示

2、 7家房地产上市公司年报数据分析

1)、2005-2012年资产负债率表

3)、由货币政策执行报告,2012年末,广义货币供应量M2余额974万亿元,比同期增长138%,狭义货币供应量M1余额308万亿元,比同期增长了65%,流通中货币M0余额为55亿元,比同期增长77%。2013年末,广义货币供应量M2余额11097万亿元,比同期增长136%,狭义货币供应量M1余额337万亿元,比同期增长了93%,流通中货币M0余额为59亿元,比同期增长71%。分析:由图可见,2005年、2006年、2008年下半年和2009年、2010年上半年货币政策相对宽松,而2007年下半年至2008年上半年货币政策相对紧缩,2010年下半年,货币政策由此前的“适度宽松”调整为“稳健”性货币政策。

而对应的,在2005年到2006年7家上市公司的资产负债率都有不同程度的增长;在2007年底到2008年上半年,由于采取紧缩的货币政策,7家房地产上市公司的资产负债率都有不同程度的下降,原因是上调贷款准备金率意味着紧缩银根,货币供给减少,则企业银行贷款来源减少,由于我国的四大银行竞争性不强,银行贷款成为房地产融资的主要来源,因此银行贷款的减少导致企业融资额度的缩小。在08年下半年,国际金融危机使得国内通胀压力放缓,央行连续三次下调存贷款基准利率,两次下调存款准备金率, 取消对商业银行信贷规模的的约束,并引导商业银行扩大贷款总额,08年至13年,国家采取的都是适度宽松的货币政策,从而导致房地产上市公司资产负债率的递增,扩大了公司的融资额度。

同时,当采取适度宽松的货币政策时,企业应付的商业信用减少,由表知,7家上市公司在2005年到2006年,以及2008年到2012年之间商业信用都在递减,意味着企业的融资额在不断增加,而当采取从紧的货币政策时,企业应付的商业信用增加,由表知,多数公司的商业信用都增加了。

四、结论及建议

通过检验货币政策对银行贷款和商业信用的关系可知,房地产上市公司融资行为和能力与货币政策相关,因此提出以下建议:

1、优化上市公司的治理结构。公司治理的核心是内部治理机制,有效的内部治理机制应该是通过激励和约束管理者,使其为投资者的利益尽最大努力。因此需建立有效的制度与政策,例如将管理者的业绩与管理者的收益挂钩,管理者在进行融资计划时一定要反映股东的最大利益,经董事会的批准再决定。

2、房地产企业应该和银行维持良好的合作关系,通过和银行的合作保障企业发展所需的资金。同时也应该大胆创新在政策的允许下和银行合作开发推行新的融资工具,保障资金多元化渠道。

3、房地产企业作为国民经济增长的动力,政府应该给予一定的政策支持,同时也要完善相关的制度建设,为其发展营造环境。(作者单位:山西财经大学会计学院)

参考文献

[1]Bemanke Band M.Gertler, 1995, Inside the Black Box: the Credit Channel of Monetary Transnission[J.]Journal of Economic Perspectives, VOL9,N o.4, Fall.

[2]宏观货币政策传导效应与微观企业融资约束—基于1999-2009年中国A股上市公司的分析 [J]时代金融

[3]2012年,2013年货币政策执行报告

猜你喜欢

民间故事选刊(2022年11期)2022-10-30 04:13:59

中国外汇(2019年19期)2019-11-26 00:57:20

中国外汇(2019年18期)2019-11-25 01:41:48

中国外汇(2019年22期)2019-05-21 03:14:50

对外经贸实务(2016年12期)2016-12-22 14:55:39

现代营销·学苑版(2016年10期)2016-12-12 13:50:42

商场现代化(2016年26期)2016-11-21 22:07:07

企业导报(2016年20期)2016-11-05 18:25:51

商(2016年27期)2016-10-17 06:01:03

科教导刊(2016年9期)2016-04-21 02:57:53