中国小麦生产潜力和贸易选择

2014-04-23 08:16:36中国农业大学经济管理学院

经济研究参考 2014年26期

中国农业大学经济管理学院 徐 堃

一、引言

从1961年到2011年为止,全球小麦的消费量呈增长态势。而世界主要的小麦消费国都集中在亚洲,占一半比例,其次是欧洲市场。纵观全球小麦的生产状况可以看出,亚洲和欧洲都有大量的小麦生产,但同时也是小麦的最大消费地区,每年都需要大量的进口。然而相比之下,北美洲和大洋洲拥有大量的小麦产量,其小麦需求却不是很高,因此,小麦大部分用于出口。

对于中国来说,由于人口众多,粮食需求也呈现增长的趋势。在中国,主要种植的是冬小麦,占全部品种的90%以上。主要种植地区在河南、山东、安徽等省份。种植面积占世界小麦种植总面积的1/7,总产量也占世界的16.8%。我国的小麦从1978年以来,总产量呈现出快速增长的趋势,年均增长率均在2.4%以上。种植面积虽然从1978年以来有过缩减,但从2004年开始,种植面积开始恢复增加。从2004年开始,我国逐步提高了对农民的补贴,尤其是2006年取消农业税政策的实施,使得农民种粮的积极性得到了有效提高。对促进小麦的增产起到了关键作用。

二、我国小麦的生产潜力分析

我国的小麦主产区是根据自然资源条件和小麦生产发展特点而划分的。根据农业部2008年9月发布的《全国优势农产品区域布局规划(2008~2015年)》,我国将着力建设黄淮海、长江中下游、西南、西北、东北5个小麦优势区。

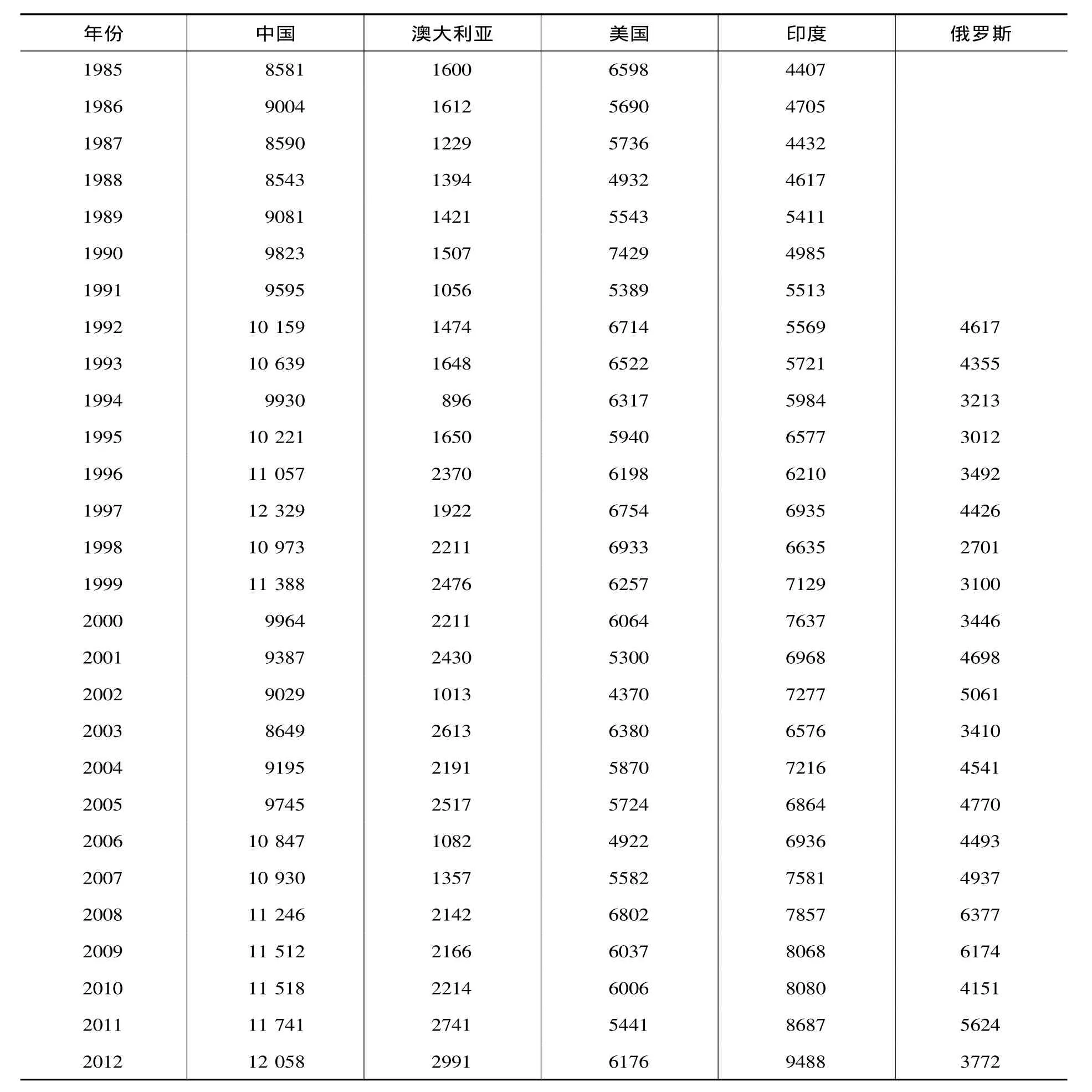

通过查询并分析世界主要小麦生产国的产量后,可以把主产国分为三种类型:第一类,产量逐渐下降型;第二类,产量波动型;第三类,产量逐渐增长型。1985年到2012年,我国小麦总产量比美国高。随着我国的经济、科技的不断发展,小麦产量还有进一步上升的潜力。

作物在生长过程中,会受到光、水、热力等因素的影响。光照是植物的光合作用的基本条件,决定着有机物的积累和产量。水是植物新陈代谢的一切基础。热是植物生长所必备的能源,决定着植物生长周期。因此,三项因素都能决定植物的生产潜力。

1.光合生产潜力。指的是当其余因素(热力、水分等)均达到最佳状态时,由光照辐射所决定的产量水平。计算小麦在某区域内全晴天时的干物质产量(a)和全阴天时干物质的产量(b),最后用云层覆盖率(F)校正。得到植物每日总干物的生产量(Y)。公式为:Y=Fa+(1-F)b。

表1 1985~2012年世界主要小麦生产国产量比较 万吨

2.光温生产潜力。指的是在光合生产潜力的基础上考虑温度和不同作物的生理特性,用干物质生产率、叶面积指数、净干物质生产量、收获部分干物质等参数对光合生产潜力校正得到光温生产潜力。

3.气候生产潜力。指作物在光照、温度、降水三种因素下的产量潜力,是在有限的降水条件下作物所能实现的最大生产力。

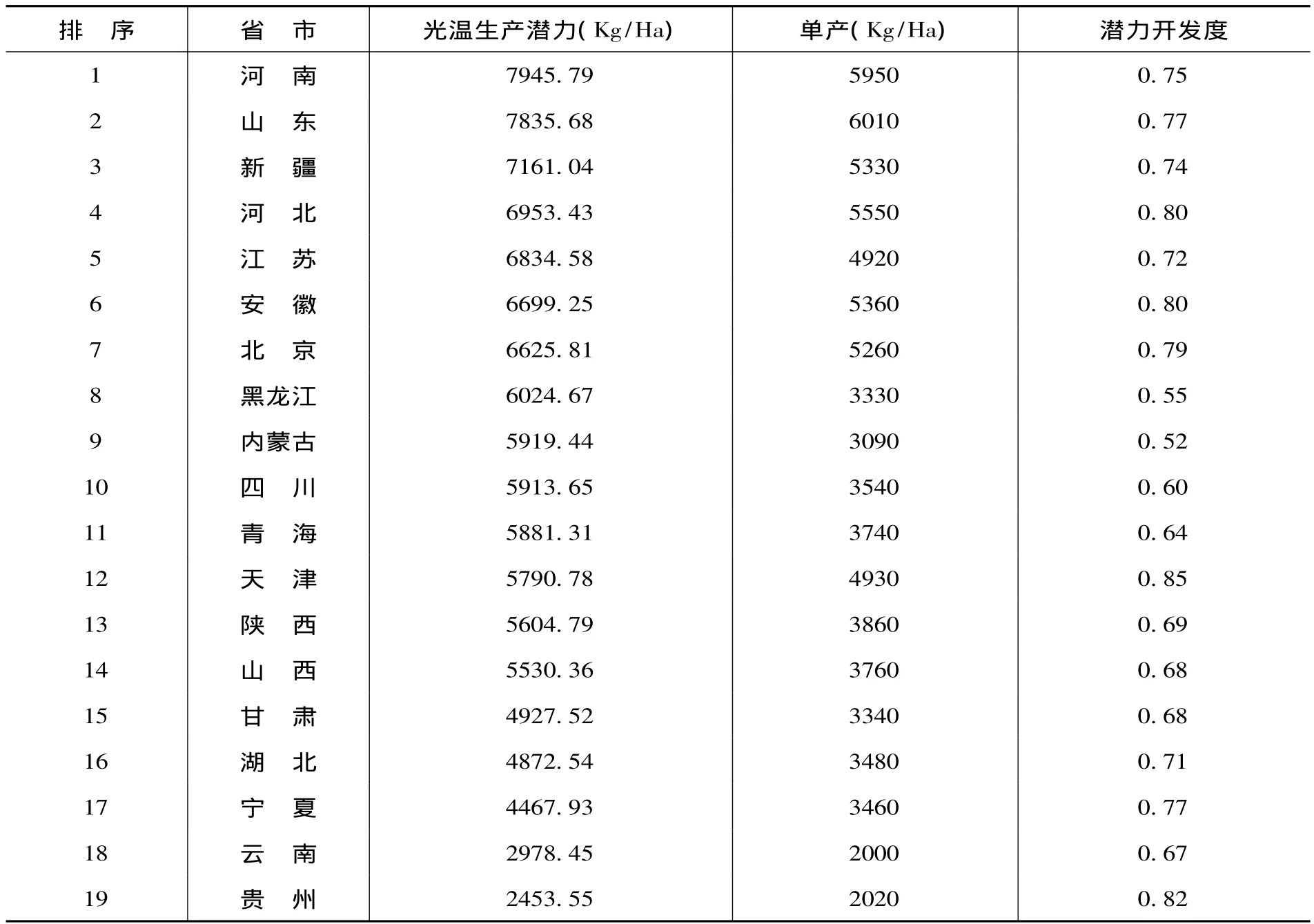

通过数据调研以及光合生产潜力公式计算,得出了不同地区的生产潜力值(见表2)。

通过分析可以发现,小麦生产主要集中在河南、山东、河北、江苏、安徽等主要省份。而通过比对2012年实际的单产可以发现,此五省的开发潜力还存在,通过用实际生产量除以潜力生产量可以得出潜力开发度。此五省份的开发度都在0.7以上,通过科技等手段还可以进一步提高产量。目前来看,通过技术手段来提高产量是切实可行的方法。技术手段包括:育种技术、栽培技术、土壤肥料技术。根据统计,自新中国成立以来,通过育种推广小麦新品种可以达到增产10%以上(娄源功,2002)。从栽培技术来看,近几年来,由于新的栽培技术的推广和使用,使得小麦的增产率得到了提升。例如通过栽培技术,改善土壤的理化性质,从而达到最适合小麦生长的有机环境。此外,国家自2005年开始,实施对耕地土壤进行分析测定,从而得出最适合的施肥方案。这一举措也使得小麦的增产得到保障。

三、我国小麦的需求和贸易

(一)我国小麦的需求及其变化。

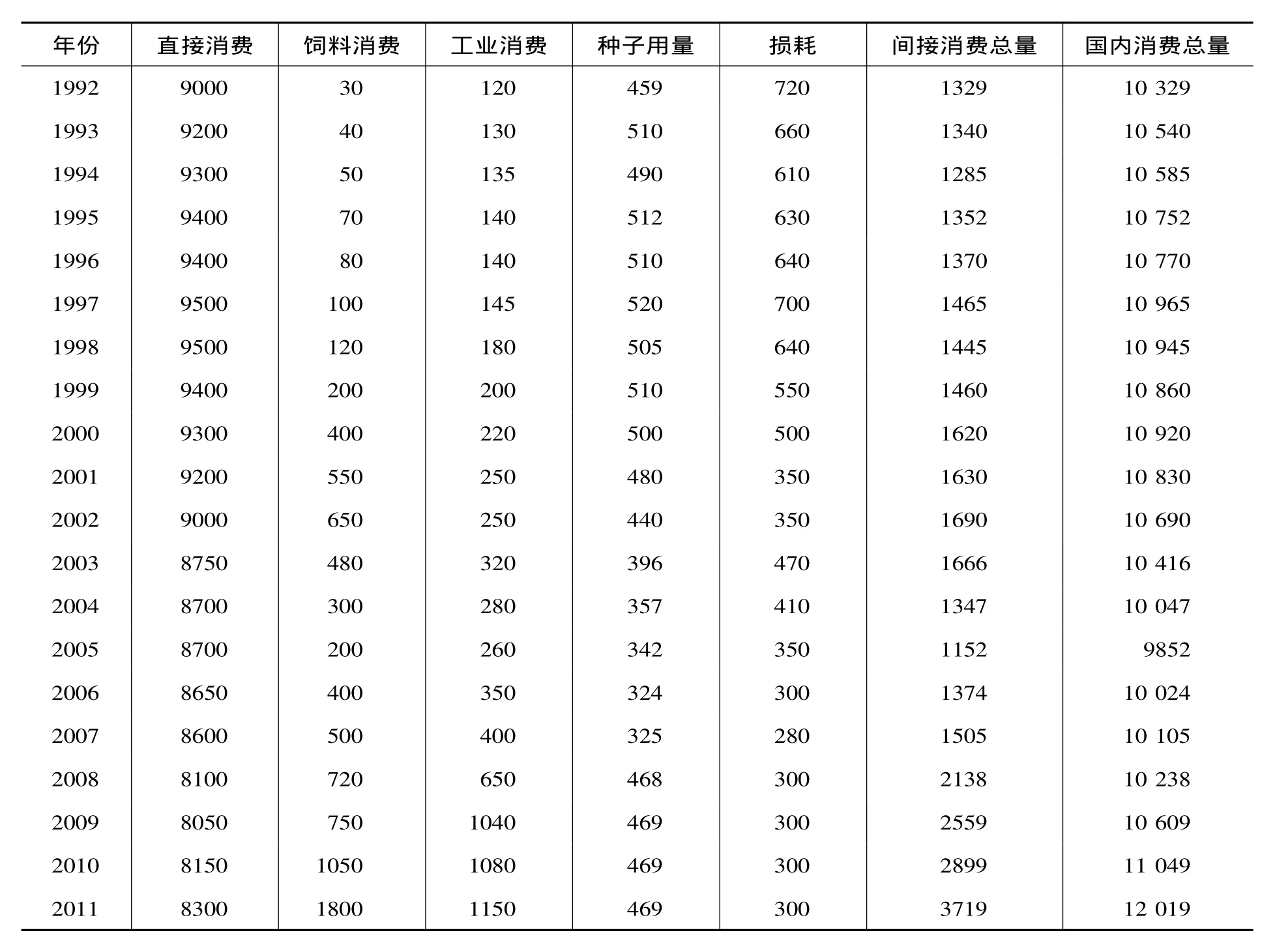

我国的小麦消费从1985年起,开始处于持续上升阶段。其中又包括口粮、饲料、其他(工业、种子)方面的需求。在口粮消费方面,呈现出“先上升、后下降”的情况,在1999年之前,消费量都在持续增长,1999年之后开始有下滑的趋势。在饲料消费方面,从1997年到2000年,饲料方面的消费成倍增长,1999年的饲料消费比1998年同期增长64%,2000年比1999年增长98%。可以表明,饲料的消费大幅度提高是由于居民对于畜牧品的需求增加所致,这和我国经济的持续发展有直接关系(见表3)。

表2 中国各地区小麦光合生产潜力

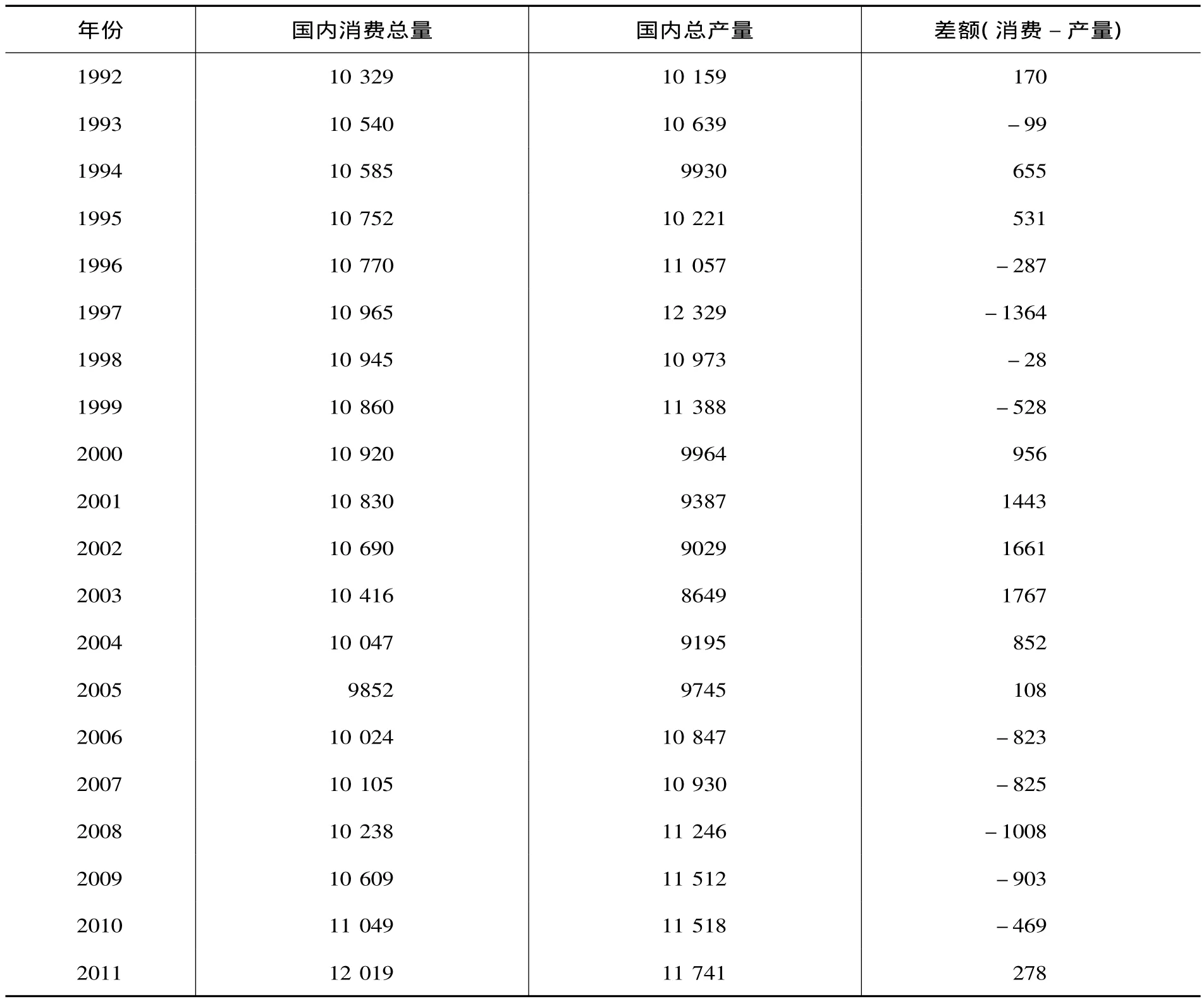

小麦消费量从1992年的10 329万吨增加到2000年的10 920万吨,这是当时的历史峰值。从2001年开始到2005年,小麦消费下降至9852万吨,年均下降1.9%。直到2006年起,出现了消费的明显上升,到2011年,小麦消费量达到了12 019万吨。1992~1998年小麦的直接消费年均增长0.9%,1998年为峰值,达到了9500万吨。之后,直接消费缓慢下降,到2011年降至8300万吨,年均下降1.0%。同时,直接消费所占比重也在下降。1994年,直接消费占总消费的87.9%,而到2011年已降至69.1%。间接消费的比重逐步提高,从1992年的1329万吨增至2011年的3719万吨,年均增长5.6%,消费比重也从12.9%增加至26.8%。在小麦的消费结构方面,口粮、种子和损耗所占比例下降,饲料和工业消费所占比例逐步提高,其中饲料消费增长最快。2005年以后,小麦口粮消费比例从88.3%降至2011年的69.1%。种子消费比例从2005年的7.0%降至2011年的6.4%。饲料和工业消费有所上升,由2005年的2.0%和2.6%,分别上升至2011年的15.0%和9.6%。这样的消费结构说明居民对畜牧产品的需求大幅度增加,因此导致饲料消费的快速增长,其增长速度在间接消费的四项当中名列首位。其次是工业消费。而工业消费主要有现代生物制药和传统的食品制造、化工的领域的需求。此外,小麦的消费结构变化明显,各项消费环节的增减比例不一,居民人均消费量出现了下降。20世纪90年代开始,人均消费开始下降,1995年中国城乡居民人均消费量分别为69.05千克和81.11千克,到了2010年,下降至55.32千克和57.52千克,分别下降了19.9%和29.1%。其中,在1995~2000年间,城镇居民人均消费量下降幅度大,年均下降2.4%,2001~2010年年均下降1.7%,而农村居民的消费量下降百分比分别为0.2%和3.2%。

表3 1992~2011年国内小麦消费分类统计 万吨

通过分析表4差额一项可以发现,我国的小麦需求缺口很大,在1992~2011年间,有一半年份需要进口小麦来满足国内消费需求。然而,仅仅进口能满足国内消费需求的量是不够的,还需要额外的粮食储备量。因此可以表明,我国在未来一段时间内,仍然是小麦净进口国。

(二)我国小麦贸易及其发展。

中国是世界最大的小麦生产国和消费国,由于我国的小麦产量难以满足国内需求,因此长期以来,我国一直处于小麦净进口国。出口方面,从2001年起,开始增加出口量,主要用于饲料小麦,但从2008年开始,出口量大幅度下降。

表4 1992~2011年国产小麦消费缺口统计 万吨

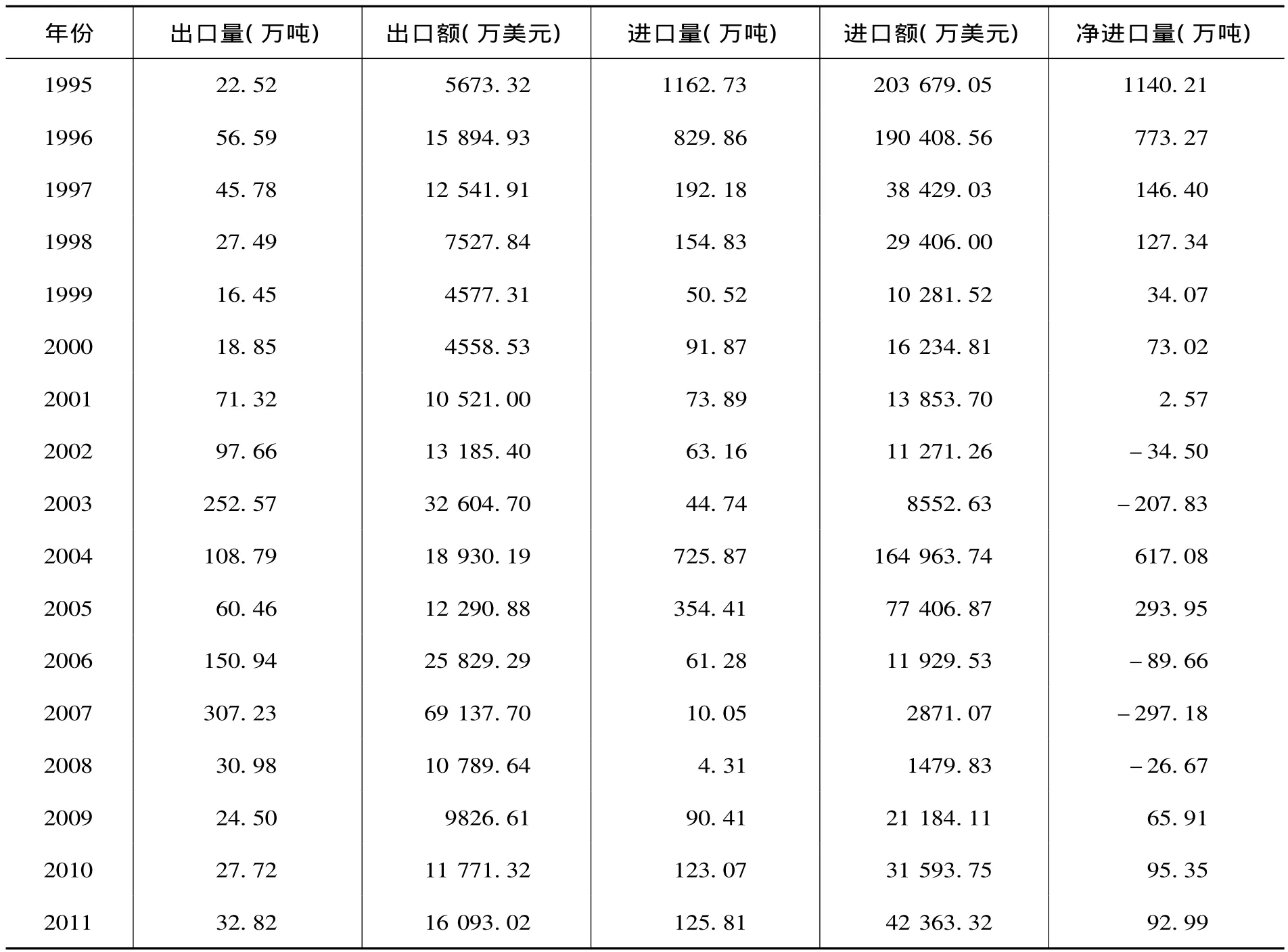

通过表5可以发现,1996~2003年间,进口量大幅度持续减少,其原因是1996年以来,小麦连续丰收,总产量增多。小麦市场呈现出供过于求的局面。尤其是2003年,受到产业结构调整和市场的多方面因素影响,小麦产量跌至8649万吨。库存也由于总产量的下滑而逐年减少。从2004年起,进口量增加,为了缓解进口带来的成本压力,国家取消了小麦进口增值税。同时,采取一系列补贴政策对小麦生产带来良好影响,产量逐步增加。2005年起,进口量开始减少,尤其是2008年,全球粮食价格普遍上涨,国际小麦价格高于国内市场价格,抑制了进口。

表5 1995~2011年中国小麦贸易情况统计

(三)我国小麦贸易分析。

2000年以前出口的品种主要以小麦粉为主。1995~2000年间,平均出口小麦粉30.8万吨,占出口总量的98.2%。加入WTO之后,小麦的出口比重增加,小麦粉的出口减少,在2003年,比重达到了90%。但近几年来,小麦粉的出口量又进一步增加。

贸易竞争指数可以表明某国生产的某种产品的贸易性质,从而能反映此商品在国际市场上的竞争力,其计算公式为:

其中,TCij是j国i产品的贸易竞争指数;Xij是j国i产品的出口额;Mij是j国i产品的进口额。

当指数大于零时,表明此产品为净出口,国际竞争力很强;当指数小于零时,表明此产品为净进口,竞争力弱,指数越小,竞争力越弱;当指数等于零时,说明该产品的生产效率和国际水平相当。

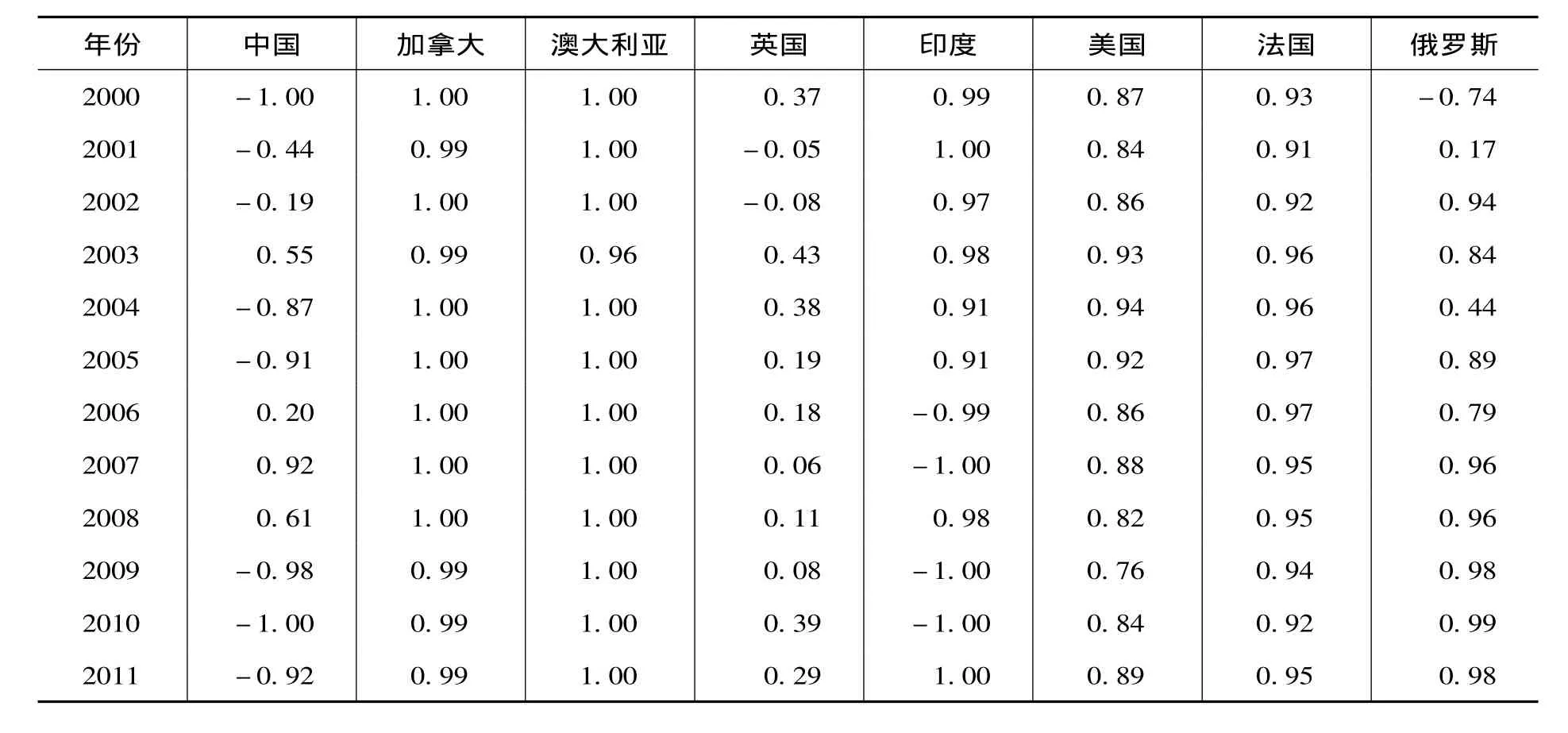

表6 世界主要小麦生产国贸易竞争指数统计(2000~2011年)

从表6中可以看出,加拿大、澳大利亚的小麦竞争力很强,美国和法国的小麦竞争力也很强,虽然有波动,但是指数都接近1。中国的小麦竞争力很低,只有在2007~2008年竞争力提高,但当时正处于国际粮食市场震荡波动,国内粮价低于国际市场所致。

此外,还可以用国内市场占有率指数、国际市场占有率指数来分析中国小麦竞争力。其计算公式为:国内市场占有率=(国内总产量+库存年度变化量-出口数量)/(国内总产量+库存年度变化量-出口数量+进口数量)×100%。

国际市场占有率:MSij=Xij/Xwj,其中,MSij为国际市场占有率;Xij为i国j产品的出口总额;Xwj为j产品的世界出口总额。

根据联合国粮农组织的数据分析,中国小麦在国内市场的竞争力逐渐增强。2010年中国的小麦国内市场占有率达到了98.2%。但纵观历史可以发现,无论是作为小麦出口大国的加拿大、美国,小麦的国际市场占有率在逐年下降。通过三个指数分析,可以得出结论:中国是小麦生产大国,在国内市场的占有率很高,然而在国际市场方面占有率却很低,说明中国仍然是小麦进口国。

农业是经济发展的基础。直至现在,农业的发展依然需要政府的支持和政策方面的倾斜。在发达国家,政府对于农业的保护要比发展中国家高许多。甚至在有些发达国家存在农业协会可以直接与国家首脑对话,例如日本的“JA农协”。在美国,每年农户可以从政府获取约400亿美元的补贴,平均每100美元的农产品中,有20~30美元的政府补贴,而政府补贴的项目繁多,农户可切实获取(夏树,2009)。在中国,从2004年起,政府出台了对于农户的直接补贴,但我国实施的时间较晚、补贴力度不够、实施方式还需改进。根据汇率的走势以及实证分析得出,第一,人民币升值可能会促进中国小麦进口额的增加。从协整检验来看,这4个时间序列存在着长期稳定协整的关系,长期来看,人民币名义有效汇率升值l%,小麦的进口就增加18.997%。第二,中国国内物价水平的上涨会对中国小麦进口额产生影响。从长期来看,中国国内物价水平的上涨会促使中国小麦进口额的增加。第三,国际物价水平上涨会对中国小麦进口额产生影响。国际市场价格上升1%,小麦进口额就会减少2.57%(孔凡玲,2013)。由于国际石油价格的不断波动以及近期原油价格的不断上涨,运费成本也在不断增加,这样会导致买方无法进行长期的贸易往来。

(四)未来贸易的新形势以及贸易选择。

1.世界粮食供求紧张。回顾历史,由于世界自然灾害、战争等一系列因素的影响,自1996年全球粮食丰收之后,产量多年没有得到提高。进入21世纪以来,随着人口的不断增加和日益严峻的环境问题所致,粮食供给压力再一次提高。根据联合国粮农组织于2012年3月下旬发布的《作物前景与粮食形势》分析,2011~2012年度,全球粮食产量再创历史新高,不但足以满足本年度消费增长需求,还能使世界库存得到少量补充。

2.农产品贸易将面临新的国际环境。目前的贸易手段和环境表明,双边、多边谈判仍将会是主要推动贸易发展的方式。通过谈判,使得各方意见达成一致,符合各方利益。然而未来的贸易环境将会更加自由、开放。因此,自由贸易区(FTA)的签署将会成为贸易发展的趋势。随着中国进一步扩大自贸区的范围,国内农产品将进一步与国际市场融合,同时面对新的机遇和挑战。

3.国际贸易将会面对更加严峻的国际环境。加入WTO后,国际贸易环境面对着严峻的考验。首先,非关税壁垒种类繁多,例如,“绿色壁垒”等,这些举措都严重影响到农产品贸易。其次,关税壁垒依旧很高,“反倾销”等新型壁垒逐渐出现。国际农产品贸易环境依然不公平。

全世界小麦生产潜力有限,可挖掘空间也非常有限。因此,中国小麦贸易目标主要是调节国内粮食供给平衡,是一种辅助手段。因此,需要关注两方面,第一,小麦供给需要国内自行解决,进口小麦是辅助手段。第二,要加快小麦优势产区的建设,在科技、设施、政策等方面给予辅助,使得优质品种的产量不断提高,加强小麦的竞争力。

在进口贸易方面,今后的进口调控将会变得更加困难。在加入WTO前,我国处于自由贸易阶段,进口量可以随需求变动。而加入WTO后,随着市场的不断开放,小麦贸易要有一定的进口量,然而国产小麦的竞争力都不尽如人意,因此,开放的市场对于我国的小麦来说,具有很大的挑战和压力。

四、结论与政策建议

1.结论。本文通过分析国内小麦生产情况、国际小麦市场情况、国内小麦生产潜力、小麦贸易方面存在的问题以及小麦的竞争力分析等,得出以下结论:

第一,中国是世界上最大的小麦生产国,也是世界上最大的小麦消费国。通过本文的分析以及历史资料分析表明,中国仍将是世界上重要的小麦进口国之一。

第二,改革开放以来中国小麦产量增长迅速,与世界小麦产量增长持平,这主要是单产的快速提高所带来的结果,但从20世纪90年代中后期以来,单产水平一直徘徊不前。目前中国小麦单产水平已处于世界前列,想在短期内继续较大幅度提高非常困难。

第三,当前中国小麦87%左右仍然用于食用,比世界平均比例高出17个百分点。同时,中国城镇居民人均小麦消费量是从20世纪90年代初已经呈现下降趋势,农村居民人均小麦消费量是从90年代中期开始出现下降趋势。由于人口增长速度低于中国人均小麦消费量的下降速度,因此近10年来中国小麦的食用消费量呈一种稳中有降的态势。

第四,考虑到质量因素,美国小麦在中国本土市场上还是有相当的竞争实力。而且随着国内小麦生产成本的快速上涨和价格的提高,国外小麦的竞争优势将更加明显,我国小麦产业的发展也将面临越来越大的挑战。

第五,小麦商品率低和农户库存比重高是影响中国小麦供求安全的两个重要因素。在2004年和2005年小麦丰收和大量进口的影响下,当前中国小麦整体上仍呈供大于求的格局。

第六,在世界经济方面,2008年的金融危机之后,在全世界各国的努力下,国际金融市场趋于稳定。据国际货币基金组织预测,未来5~10年世界经济将出现前低后高的走势,年均增速会在3.8%左右。经历过金融危机之后,中国经济将会进入新一轮增长周期。这对于发展农业提供了保障。

2.政策建议。

(1)在生产政策方面,要加强资源保护和麦田基础设施建设,为中国小麦生产打下坚实基础。同时,要确保科技投入和创新,从根本上提高小麦综合生产能力。进一步完善和加大相关的政府对于农业的投入以及补贴措施,重点保证小麦优势生产区和农户的扶持,以保障小麦生产的完整性。最后,对于不同优势产区的小麦品种进行分类,推进小麦优势品种的区域化。

(2)在流通政策方面,首先,要提高小麦的物流技术。现阶段粮食的物流要依靠机械化装卸和信息化平台。提高物流技术是保证小麦流通效率的关键环节。其次,要发展现代化的流通经营模式,鼓励企业参与小麦期货市场的交易,从而促进其健康发展。

(3)在贸易政策方面,首先,要做好多边贸易谈判,为小麦产业保证一定的调控空间。在自贸区的谈判中获取经验,争取有利于我方的国际规则。其次,加快建设小麦主产区的贸易补偿机制。最后,积极参与国际贸易,建立规范良好的进口市场。

[1]Malcolm J.Hawkesford,Jose-Luis Araus,Robert Park,Daniel Calderini,Daniel Miralles,Tianmin Shen,Jianping Zhang&Martin A.J.Parry:Prospects of doubling global wheat yields[J].Food and Energy Security 2013;2(1):34-48.

[2]Deepak K.Ray,Navin Ramankutty,Nathaniel D.Mueller,Paul C.West& Jonathan A.Foley:Recent patterns of crop yield growth and stagnation[J].Nature Communications;DOI:10.1038/ncomms2296.

[3]彭居俐、何中虎:《近期国际和国内小麦形势分析》,载于《麦类作物学报》2009年第29期,第179~182页。

[4]孔凡玲、李彦民:《人民币汇率变动对中国小麦进口贸易的影响研究》,载于《中国农学通报》,2013年第29期,第105~112页。

[5]贺德先:《世界小麦产销与贸易形势动态分析及小麦生产发展战略研究》,载于《河南农业大学学报》,2009年第2期。

[6]郝玉柱、张艳玲:《我国小麦在国际竞争中存在问题及对策》,载于《国际商贸》,2013年第8期。

[7]张辰利、赵邦宏:《小麦市场国际化对国内小麦供求发展趋势分析》,载于《市场与贸易》,2009年第3期。

[8]韩一军:《中国小麦产业发展分析》,载于《农业展望》,2006年第3期。

[9]钟永玲:《中国小麦贸易现状及前景展望》,载于《中国食物与营养》,2011年第17期,第48~51页。

[10]朱信凯:《中国与美国加拿大小麦贸易中的价格关系》,载于《统计研究》,2010年第27期。

[11]李节传:《20世纪60年代中加小麦贸易对中国的重要意义》,载于《当代中国史研究》,2005年第12期。

[12]张钰:《我国小麦生产特点及影响因素分析》,中国农业大学学位论文,2009年6月。

猜你喜欢

今日农业(2022年16期)2022-11-09 23:18:44

金桥(2022年1期)2022-02-12 01:37:14

金桥(2021年10期)2021-11-05 07:23:28

今日农业(2021年13期)2021-08-14 01:38:00

水土保持研究(2020年6期)2020-10-21 07:32:40

作文小学中年级(2020年4期)2020-06-11 12:47:08

水利技术监督(2020年3期)2020-06-02 00:25:14

中国外汇(2019年6期)2019-07-13 05:44:14

中国农业资源与区划(2018年2期)2018-03-27 11:19:43

环境保护与循环经济(2017年7期)2018-01-22 02:58:10